绿色信贷政策背景下水泥行业财务绩效和经营风险研究*

2022-04-28林巧

林 巧

(青海民族大学,青海 西宁 810007)

1 研究背景及目的

随着我国工业化进程的不断推进,环境污染问题受到社会各界的关注。为了有效控制环境污染,我国制定出台了一系列政策法规,推进生态环境保护工作。2012年,中国银监会颁布《绿色信贷指引》,这对于我国实施绿色信贷政策具有里程碑的作用。

绿色信贷政策是促进绿色经济发展的重要金融措施,它要求商业银行等金融机构在向企业提供贷款服务时将企业经营活动对环境的影响列入考虑范围,给予环保型企业适当的贷款优惠,同时对重污染企业采取一定的限制措施,以引导资金更多地流向绿色产业,促进经济与环境协调发展。

水泥行业与经济建设紧密相关,水泥作为我国建筑工业的三大原料之一,目前没有一种材料可以替代它。《上市公司环境信息披露指南》由我国环保部制定,其界定了重污染行业范围。水泥行业作为重污染行业之一,其财务绩效和经营风险在绿色信贷政策实施后是否会受到影响,另外,绿色信贷政策实施至今已有10余年,绿色信贷政策在不同的时间跨度上对水泥行业的财务绩效和经营风险的影响程度是否会有差异,这些问题值得关注。

本文主要探究绿色信贷政策对水泥行业财务绩效和经营风险的影响,选取2007—2020年该行业的财务数据为样本,同时将《绿色信贷指引》发布时间(2012年)的前后一年、前后三年、前后五年作为短期、中期、长期,研究绿色信贷政策在这3个阶段对水泥行业财务绩效和经营风险的影响。

2 文献综述

2.1 绿色信贷政策

《绿色信贷指引》的发布极大地推进了绿色信贷政策的实施,具有里程碑意义。得益于这一政策,我国建立了绿色信贷体系,这对于我国解决环境与经济发展的矛盾具有重大意义。

我国于2007年首次提出绿色信贷这一概念,相对于国外而言,起步较晚,且不成熟。故多数学者借鉴国外的经验来研究我国的绿色信贷,并针对存在的问题提出解决方案。杨帆等[1]提出,建立有效的金融工具是推动绿色信贷发展的重点,但对比国外来看,我国缺乏完善的运作体系且缺乏可操作性,因此需要着力推进绿色信贷体系建设。

2.2 绿色信贷政策与绩效

大多数学者的研究集中于绿色信贷政策对商业银行财务绩效的影响。大部分学者认为绿色信贷政策可以有效改善商业银行的财务绩效。张竞[2]选取了12家商业银行2009—2017年的面板数据研究绿色信贷对我国银行绩效的影响,发现绿色信贷能够推动银行盈利能力的上升,对于银行的经营绩效有推动作用。颜廷峰等[3]通过研究发现,绿色信贷对银行的财务绩效有促进作用,同时发现中长期的提升效果比短期明显。

2.3 绿色信贷政策与风险

大多数学者的研究集中于绿色信贷政策对商业银行经营风险的影响。大部分学者认为绿色信贷政策可以有效地降低商业银行的信贷风险。陈涛等[4]选取了五大银行的面板数据进行实证研究,发现绿色信贷与不良贷款率之间存在显著负相关,即绿色信贷有助于降低银行的信贷风险。孙红梅等[5]选取2005—2018年商业银行的面板数据作为样本,通过双重差分模型(Difference-in-Difference,DID)等分析绿色业务与经营风险之间的关系,结果显示商业银行的绿色业务可以降低自身的经营风险。

综上,大部分学者主要研究绿色信贷政策对商业银行的财务绩效和经营风险的影响,很少有学者研究其对企业的财务绩效和经营风险的影响。水泥行业作为重污染行业之一,同样受绿色信贷政策影响,却鲜有学者研究。为了探究绿色信贷政策在不同时间段对水泥行业财务绩效和经营风险的影响,本文分别选取《绿色信贷指引》发布实施的前后一年、前后三年、前后五年作为时间跨度,探究绿色信贷政策在短期、中期、长期对水泥行业的财务绩效和经营风险的影响效果是否有所不同。

3 理论分析与研究假设

《绿色信贷指引》要求银行向企业发放贷款时应该考虑该企业对环境保护的情况,更好地引导资金流向绿色产业,因此绿色信贷对于重污染行业有一定的限制。陈琪[6]在研究绿色信贷政策与上市公司的财务绩效时得出绿色信贷政策使得污染企业的贷款规模显著降低、贷款成本显著提高的结论。

水泥行业是16类重污染行业之一,因此可以推出银行对水泥行业发放贷款时会有一定限制。本文提出的第一个假设为H1:绿色信贷政策会降低水泥行业上市企业的财务绩效。

经营风险的重要衡量指标为经营杠杆,杠杆系数越大,经营风险越大。顾婧等[7]发现,企业的债务融资规模与年销售收入成正比。绿色信贷政策推行以来,污染企业因受到贷款方面的限制,可以获得的贷款数额下降。可以得到以下结论,我国开始实施绿色信贷政策之后,污染企业获得的贷款减少,企业规模下降,导致年收入降低,经营杠杆系数增大,从而大大增加了企业的经营风险。本文提出的第二个假设为H2:绿色信贷政策会使水泥行业上市企业面临的经营风险增加。

4 研究设计

4.1 样本选取

本文选取2007—2020年水泥行业的数据进行分析,为了探究《绿色信贷指引》发布后的不同时间段绿色信贷政策对水泥行业财务绩效和经营风险影响程度的不同,分别选取了前后一年、前后三年、前后五年作为短期、中期、长期来进行检验。为了保证数据的准确性,做了以下处理:一是剔除ST的样本公司;二是剔除了存在缺失值的样本数据。本文的数据来源于CSMAR数据库。

4.2 变量定义

1)被解释变量。企业的财务绩效和经营风险用总资产净利润率和经营杠杆衡量,且总资产净利润率和经营杠杆之间相互独立。

2)解释变量。以《绿色信贷指引》发布的时间点2012年作为分界点设置虚拟变量,2012年之前取值为0,反之取值为1。

3)控制变量。本文选取了公司规模、资产负债率等作为控制变量,其目的是控制其他因素对水泥行业的财务绩效和经营风险的影响,使最终的实证结果更真实准确。

4)在进行稳健性检验时,本文选取了资产报酬率、流动比率等来进行检验。

变量定义见表1。

表1 变量定义

4.3 模型构建

本文采用模型(1)来检验绿色信贷政策对水泥行业财务绩效的影响。

式中:α1为所观测的重要系数,如果α1小于0,证明绿色信贷政策会降低水泥行业的财务绩效,即H1成立。

本文采用模型(2)来检验绿色信贷政策对水泥行业经营风险的影响。

式中:β1为所观测的重要系数,如果β1大于0,证明绿色信贷政策会增加水泥行业的经营风险,即H2成立。

最后本文利用模型(1)和模型(2)来检验不同时间跨度下绿色信贷政策对水泥行业的财务绩效和经营风险的影响程度是否相同。

5 实证检验

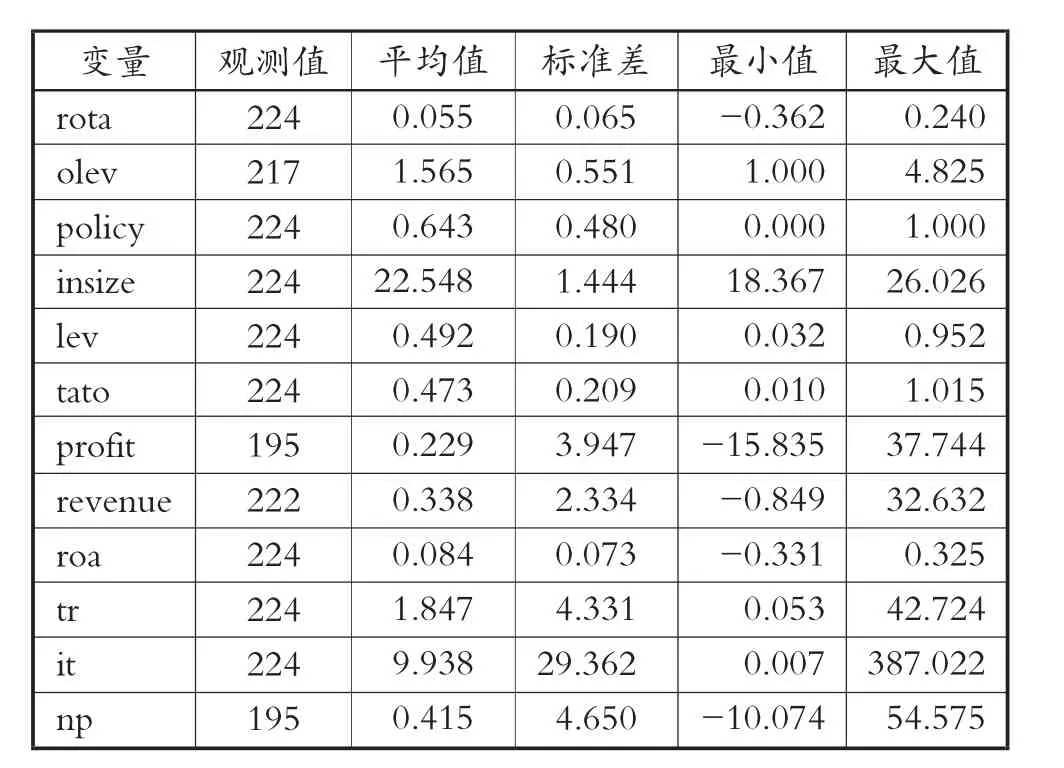

5.1 描述性统计

描述性统计分析结果见表2。从表2可以看出,总资产净利润率(rota)的最大值为0.240,最小值为-0.362,表明在水泥行业中部分公司获利较好,但也存在部分公司亏本的现象;经营杠杆(olev)的最小值为1.000,最大值为4.825,说明各个企业所面临的经营风险有所差异;绿色信贷政策(policy)的平均值为0.643,说明有64.3%的样本处于《绿色信贷指引》发布实施后;从其他变量来看,公司规模(insize)、资产负债率(lev)、总资产周转率(tato)等差距较大。

表2 描述性统计分析

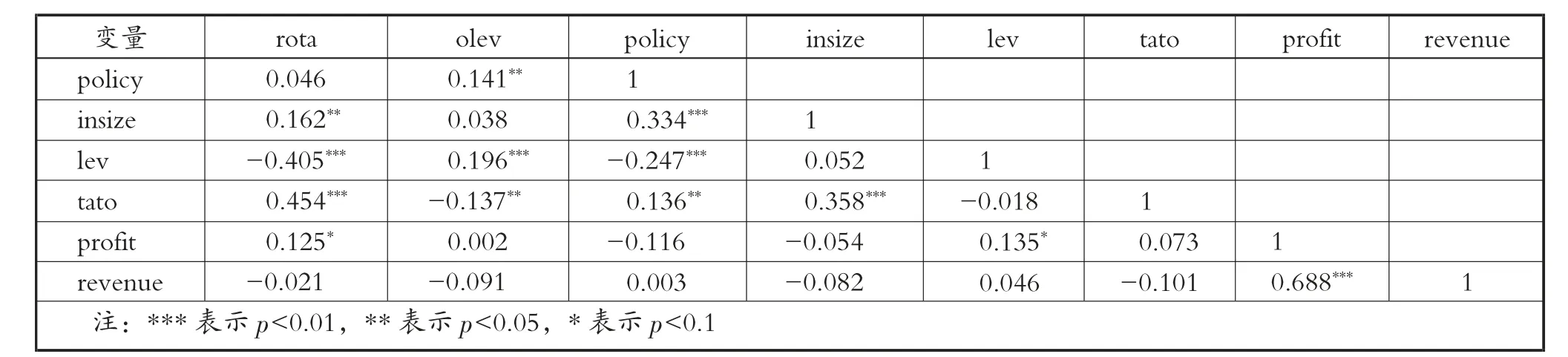

5.2 相关性分析

表3为绿色信贷政策对水泥行业财务绩效和经营风险的影响模型相关性分析结果。

表3 绿色信贷政策对水泥行业财务绩效和经营风险的影响模型相关性分析

从表3可以看出,各个变量之间的相关系数在不同的显著性水平下均小于0.5,表示变量之间不存在多重线性关系。

5.3 回归结果分析

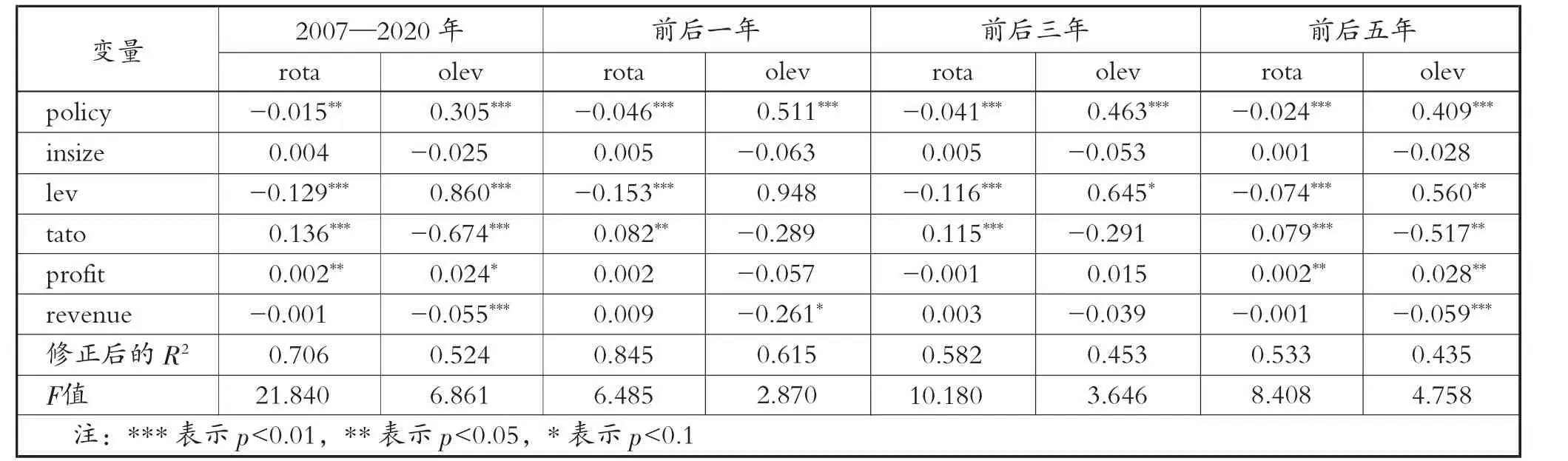

表4为绿色信贷政策对水泥行业财务绩效和经营风险的影响模型回归结果。

表4 绿色信贷政策对水泥行业财务绩效和经营风险的影响模型回归

从表4可以看出,在2007—2020年,绿色信贷政策(policy)与总资产净利润率(rota)的回归系数为-0.015,在显著性水平5%上为负值,表明绿色信贷政策降低了水泥行业的财务绩效,证明了H1成立;绿色信贷政策(policy)与经营杠杆(olev)的回归系数为0.305,在显著性水平1%上为正值,表明绿色信贷政策增加了水泥行业的经营风险,证明了H2成立。

同时,从表4还可以看出,在《绿色信贷指引》发布实施的前后一年、前后三年、前后五年中,绿色信贷政策(policy)与总资产净利润率(rota)的回归系数分别为-0.046,-0.041,-0.024,与经营杠杆(olev)的回归系数分别为0.511,0.463,0.409,上述回归结果说明无论是在绿色信贷实施后的短期还是中期或长期,绿色信贷政策均降低了企业的财务绩效,同时增加了企业的经营风险。但从表4也可以看出,回归系数从短期到长期都呈现减小趋势,说明绿色信贷政策刚开始实施时,对于企业的财务绩效和经营风险影响较大,但之后水泥企业通过积极地改变经营发展方式、改善企业状况等来适应绿色信贷政策,信贷政策对水泥行业的财务绩效和经营风险的影响都明显缓解。

5.4 稳健性检验

1)更换控制变量。本文采用更换控制变量的方法来检验不同控制变量对回归结果的影响,使得回归结果更加准确。选取流动比率(tr)、存货周转率(it)、利润总额增长率(np)分别替换资产负债率(lev)、总资产周转率(tato)、净利润增长率(profit),重新进行回归分析,表5为分析结果。可以看出,总资产净利润率(rota)与绿色信贷政策(policy)的回归系数为-0.022,在1%的水平上显著为负,表明绿色信贷政策降低了企业的财务绩效;与经营杠杆(olev)的回归系数为0.365,在1%的水平上显著为正,表明绿色信贷政策增加了企业的经营风险。

表5 更换控制变量的稳健性检验

2)更换被解释变量。通过阅读文献发现,大部分学者定义企业财务绩效的指标主要有资产报酬率(roa)和总资产净利润率(rota)两种。考虑到选取不同的指标作为被解释变量进行回归分析可能会使结果产生偏差,本文用资产报酬率(roa)替换总资产净利润率(rota),分析结果见表6。可以看出,绿色信贷政策(policy)与资产报酬率(roa)的回归系数为-0.024,与总资产净利润率(rota)的回归系数相同,且都在1%的水平上显著为负,说明绿色信贷政策会降低企业的财务绩效。

表6 更换被解释变量的稳健性检验

综上所述,在稳健性检验中,通过更换控制变量和更换被解释变量这两种方法进行检验,均得到了与前文的模型(1)和模型(2)一样的结果,表明本文的研究结论具有较好的稳健性。

6 结论与建议

本文以水泥行业非ST上市公司2007—2020年的财务数据为样本,探究绿色信贷政策的实施对水泥行业财务绩效和经营风险的影响,得出以下结论。一是绿色信贷政策降低了水泥行业的财务绩效,并且在政策实施后的短期、中期、长期3个阶段影响程度有所不同,相较于短期,绿色信贷政策在中期、长期对水泥企业财务绩效的抑制作用都有所减弱。二是绿色信贷政策增加了水泥行业的经营风险,并且在政策实施后的3个阶段影响程度各有不同,与短期对比,政策在中期、长期对企业的经营风险的强化作用都减弱了。

根据以上结论,本文提出了以下建议。绿色信贷政策实施后,如何改变企业的经营模式以使政策的影响降低到最小程度是企业首先需要做的事情。一方面,水泥企业需要积极主动地探索出一条适应绿色信贷政策的发展之路,对环境进行保护以及节约资源,提升自己在大众心中的形象,从而提升企业的价值;另一方面,水泥企业应该加速转型升级,开发或引进先进的环保技术,开发和创新绿色产品,提升企业在绿色信贷背景下的竞争力。