数字普惠金融对经济高质量发展的影响研究

2022-04-23宋玉茹

宋玉茹

摘 要:本文首先对普惠金融与经济高质量发展有关文献进行了梳理,然后基于2011—2019年的省级面板数据,对数字普惠金融发展与经济发展质量的空间分布特征进行解读,并进一步探讨了数字普惠金融发展对经济发展质量的影响。不管是從总体样本来看还是从东、中、西部地区分样本来看,数字普惠金融发展都会为经济发展质量带来显著的正向影响。此外,本文引入金融集聚、金融效率作为中介变量,继续探讨数字普惠金融发展对经济发展质量影响的中介机制。研究结果表明:不同的分组样本中两中介变量的表现各不相同。在东部地区和中部地区,金融集聚表现出部分中介传导作用,即数字普惠金融的发展可以通过加强金融集聚效应从而助力于经济发展质量的提升;而在西部地区,金融效率则表现出显著的部分传导作用,即西部地区数字普惠金融发展可以通过优化金融效率从而提高经济发展质量。

关键词:数字普惠金融;经济发展质量;金融集聚;金融效率

DOI:10.3969/j.issn.1003-9031.2022.04.008

中图分类号:F830.2 文献标识码:A 文章编号:1003-9031(2022)04-0058-17

当前,我国经济发展正在向高质量发展转型,党中央多次强调要通过多种途径来提高经济发展质量。金融业作为一国经济的“助推器”与“润滑剂”,是促进经济高质量发展的核心动能之一。随着信息技术的迅速发展,当今世界正逐渐向数字化社会转型,数字金融作为金融业与新时代相结合的产物,是未来我国参与经济全球化以及国际竞争的焦点之一。数字金融是指将互联网技术加入到传统金融业所形成的新一代金融服务,普惠金融起源于联合国的倡议,在我国的民生工程中得到了广泛的应用。数字普惠金融是以互联网、大数据、云计算等信息技术为基础所推行的普惠金融,它可以进一步提高对目标参与者的识别度,从而很好地弥补传统普惠金融的不足之处。随着我国信息技术的迅速发展,“互联网+”战略在新时代不断推进,数字普惠金融逐渐受到各界关注。

一、文献综述

(一)数字普惠金融

普惠金融又被称为“包容性金融”,这一概念最早是联合国于2005年“国际小额信贷年”中提出。普惠金融所强调的是让各阶层的社会成员都能以合适的价格换得高水平的金融服务;在我国,2013年,《中共中央关于全面深化改革若干重大问题的决定》中首次提出要发展普惠金融;而数字普惠金融则是普惠金融发展到新时代时所进入的崭新阶段。2016年,G20杭州峰会上所制定的《全球标准制定机构与普惠金融——演变中的格局》对数字普惠金融进行了明确定义:“泛指一切通过使用数字金融服务以促进普惠金融的行动”。此外,万佳彧等(2020)认为数字普惠金融本质上是一种金融创新,这种创新以信息技术为驱动,可以通过信息技术手段来改善传统的普惠金融服务;梁榜、张建华(2019)将数字普惠金融定义为普惠金融本身与当下互联网科技相结合的产物,它也是一种创新的金融形态,可以有效地提高普惠金融的服务质量,拓宽普惠金融广度,加深普惠金融的深度;就数字普惠金融在我国的发展模式来看,《2016数字普惠金融白皮书》将其划分为两种,分别是在传统金融机构中引入数互联网数字技术,即对现有的金融产品进行创新化发展,或是向当下新兴起的金融机构引入互联网金融产品。

就数字普惠金融本身发展而言,发达国家与发展中国家往往拥有截然不同的发展路径。对于发达国家来说,金融科技本身具有迅猛的发展速度,金融业的变革往往伴随着科技变革出现,将先进的数字技术、人工智能等融合到金融服务中去,是数字普惠金融发展的主要途径;发展中国家的金融环境与金融科技水平往往远远落后于发达国家,所以发展中国家的数字普惠金融通常用来解决数字支付、数字汇兑等。我国关于数字普惠金融的定量研究兴起不久,有关数字普惠金融的减贫问题、数字普惠金融与高质量发展的关系、数字普惠金融与企业创新、数字普惠金融与消费差距等相关研究都有所进展,但在发展的区域差异方面,现有文献中基于普惠金融本身的分析相对较多,而对数字普惠金融发展的区域差异分析则相对较少。

在区域差异方面,目前国内的研究大多基于北京大学数字普惠金融指数所测度出的我国数字普惠金融发展状况,也有学者运用其他方法对数字普惠金融发展水平进行测度,如何文秀等(2020)采用变异系数法,研究发现我国数字普惠金融发展具有高度区域差异性特征;葛和平和朱卉雯(2018)通过构建指标体系的方式对我国数字普惠金融发展水平进行测度,印证了我国数字普惠金融发展的东西部不平衡特征;对区域数字普惠金融发展差异的测度中,泰尔指数也是一种常用的方法(谢佳芳,2019),总体上而言,当前国内关于数字普惠金融发展区域性差异与动态演进的研究大多得出东部领先西部、整体发展差异较大的结论,这与目前我国国情也是匹配度较高的。本文立足于各方研究成果,引入泰尔指数,对我国数字普惠金融发展的区域性差异进行系统性的描述。

(二)经济高质量发展

当前,我国经济发展逐渐由追求数量增长转型到谋求质量提高,“经济高质量发展”这一理念提出之后便受到了各界的广泛关注。经济高质量发展的内涵如何准确界定?如何准确地测度我国经济高质量发展水平?经济高质量发展会受到哪些因素的影响?这些问题值得深入探讨。

从内涵出发,任保平(2018)指出,所谓“高质量发展”不仅局限于数量增加,更重要的是质量优化,高质量发展要达到数量与质量的有机统一,“经济高质量发展”是一国经济发展质量的高级阶段与最优状态。逄锦聚(2019)认为,“经济高质量发展”就“经济增长”“经济发展”而言是相对独立的概念,经济高质量发展不同于以往的经济增长,它的核心在于激发经济的活力、提高经济本身的创新水平从而优化经济增长效率,实现“有效率”的经济增长。马茹和罗晖(2019)指出,在当前国内外风雨如磐的严峻形势下,经济高质量发展不仅是一种新的发展态势,还是我国在当下所面对的重大道路选择,也是质量更高、效率更优、更加稳定、更加开放的经济发展方略。总体上,各界对经济高质量发展的界定较为清晰,都强调发展质量、发展效率而不仅仅局限于数量增加。

就对经济高质量发展水平测度而言,当前众多研究都倾向于构建评价指标体系对高质量发展水平或“发展质量”进行测度。这类指标评价体系有些基于五大发展理念展开,也有学者将体系的研究进一步细化,如魏敏和李书昊(2018)的测度体系将经济结构优化、基础设施完善等涵盖入内。任保显(2020)则基于生产、分配、流通和消费及其外部性展开构建起指标体系,测度省级的经济高质量发展水平。对经济高质量发展的评价范围一般分为国家层面(刘亚雪等,2020;胡晨沛等,2020)、省级层面(周吉等,2019;唐娟等2020)、县市层面(张旭等,2020)以及各类区域、行业部门层面。学者们在关注省级经济高质量发展水平的测度时,往往也会研究到我国经济发展质量的空间分布不平衡性问题。但当前对经济发展质量测度的综合指标尚未有统一的标准,也有学者出于对指标体系的主观怀疑,会采取单一指标衡量经济发展质量水平。总体上,当前衡量经济发展指标的评价体系依旧处于筹备发展的状态,兼顾数据可得性的问题,本文认为单一指标更具信服力与简洁度。

当前研究结果能够达成的共识是,我国经济发展质量应当得到进一步的提升,区域间的发展不平衡问题也亟待解决。在有关影响经济高质量发展的因素的探讨中,城镇化水平、经济开放程度、财政支出、外资水平等都是带动经济高质量发展的重要力量。此外,金融结构、产业集聚、金融集聚、科技创新、金融效率、全要素生产率等也是影响经济发展质量的主要因素。

(三)数字普惠金融与经济高质量发展

当前,关于数字普惠金融对经济发展质量影响的研究刚刚兴起。蒋长流、江成清(2020)以地级市的数据为基础探究数字普惠金融为经济高质量发展增势赋能的内在机理,张庆君、黄玲(2021)以产业结构为传导机制探究数字普惠金融对经济发展质量的驱动作用,研究数字普惠金融对经济发展质量的影响时一般要涉及到地区差异性,结合我国国情来看,当前我国经济发展存在东中西区域性不平衡的特征,数字普惠金融发展以及经济高质量发展也具有类似的分布特点。在众多关于数字普惠金融对经济发展质量影响的研究中,得到的一般都是数字普惠金融的发展会为经济发展质量带来显著正向影响的结论。就传导机制而言,数字技术的创新、消费水平、金融服务成本、人力资本等都被证实会具有一定的中介效应。鉴于数字普惠金融的发展会在一定程度上加强地区内的金融集聚、提高投资效率、经营效率以及金融资源配置效率,并且这些变量也是提高经济发展质量的影响因素,因此本文将金融集聚以及金融效率作为中介变量,进一步探讨其在数字普惠金融发展与经济发展质量之间的传导作用。为此,本文提出以下三点假设。

假设1:数字普惠金融的发展会对经济发展质量带来正向作用。

假设2:金融集聚在数字普惠金融对经济发展质量影响间会起到传导作用。

假设3:金融效率在数字普惠金融对经济发展质量影响间会起到传导作用。

二、实证分析

(一)指标选择与数据说明

本文选取2011—2019年我国的各省份(西藏除外)的年度经济数据为样本,所使用的数据均来源于统计年鉴、wind数据库。之所以选择2011年为开端,因为数字普惠金融的发展要以互联网普及为基础,2011年之后,随着智能手机等移动终端的全民化,数字普惠金融也迎来了真正的发展潮。并且考虑各类数据的可得性,将样本末端定于2019年。各个变量的定义与选择如下。

1.被解释变量

本文借鉴陈诗一等人的方法,以人均GDP衡量各省的经济发展质量。经济高质量发展本身是一个宽口径的问题,目前各类衡量体系都没有达成统一的标准,为了避免指标选择与合成时的主观性,本文选择单一变量对经济发展质量进行衡量。

2.解释变量

本文核心解释变量为数字普惠金融发展水平,选取2011—2019年北京大学数字普惠金融指数对其进行衡量,该类指数也是目前我国最权威的数字普惠金融测度指标之一。

3.控制变量

综合现有成果,本文选取各省城镇化水平、经济开放水平、全要素生产率、市场化程度(王小鲁等编制的市场化指数)、政府规模(政府财政支出/地区生产总值)、产业结构(第三产业产值/第一产业产值)作為控制变量。这些变量都是在以往研究中被证实对地方经济发展质量有所影响的变量。其中,由于政府支出的挤出效应会随着规模不同产生不同影响,本文加入政府规模的二次项作为控制变量。

4.中介变量

借鉴前人研究成果,以金融集聚和金融效率作为数字普惠金融发展对经济发展质量之间影响的中介变量。对金融集聚的计量本文参考章晓英(2012)的测度方法,从银行业、保险业和证券业三个角度出发测度各省的金融集聚水平;而金融效率指标则基于动态DEA模型计算得到,本文借鉴王广谦(1999)所定义的宏观金融效率,将金融效率定义为金融发展对实体经济增长的边际影响。

(二)数字普惠金融与经济高质量发展的空间分布特征分析

目前关于数字普惠金融与经济发展质量的省级研究中常常会关注到两变量在空间分布上的不平衡性,本文将研究样本进行东、中、西三地区分组,并引入泰尔指数对其进行分布特征分析。

1.数据分组走势

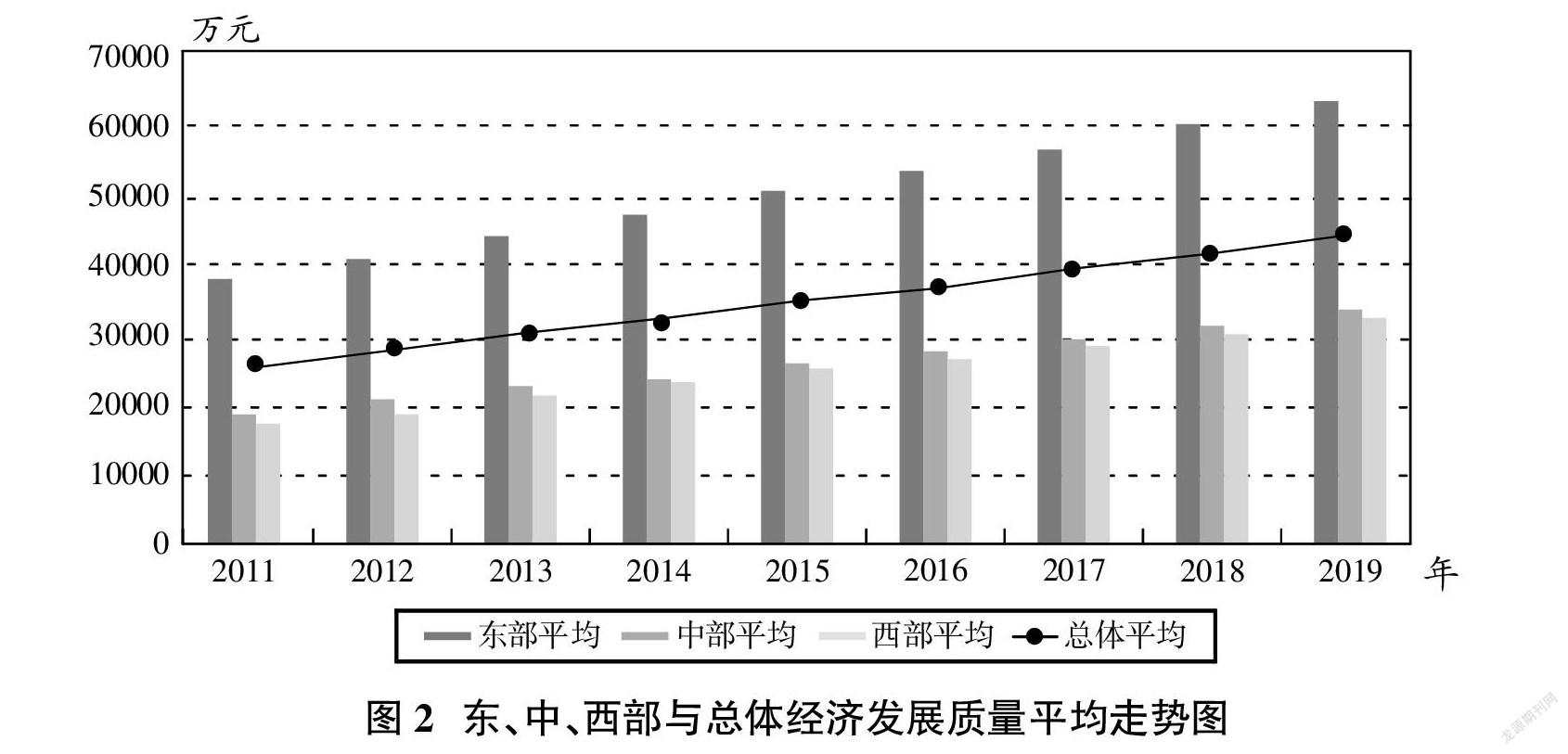

按照惯行规则对数据进行东、中、西三个区域的分组,其中东部地区包含11个省市,中部地区包含8个省市,西部地区包含11个省市。9年来各组的平均得分走势以及总体平均得分走势如图1与图2所示。由图1可知,各组的数字普惠金融发展总体上都存在着上升趋势,东部地区的发展优于中西两地区,也远超全国平均水平。这是因为北京、上海、广东等地都在东部地区,这些地区本就是在经济发展中领跑的发达地区,经济发展水平高,市场环境优良,基础设施完善,年轻人居多,金融科技水平相对领先,各类银行分布集中,发展条件较为齐全,对中央经济政策的落实更为迅速。综上,我国数字普惠金融发展具有明显的“东强西弱”的区域性不平衡现象,这也与我国区域经济增长的基本特征有着较强匹配度。图2则是将这种区域经济发展的不平衡性更为直观地展现了出来,相较于数字普惠金融发展,我国东中西三个地区经济发展质量存在更大的差距。

2.数字普惠金融发展与经济发展质量的区域差异以及结构分解

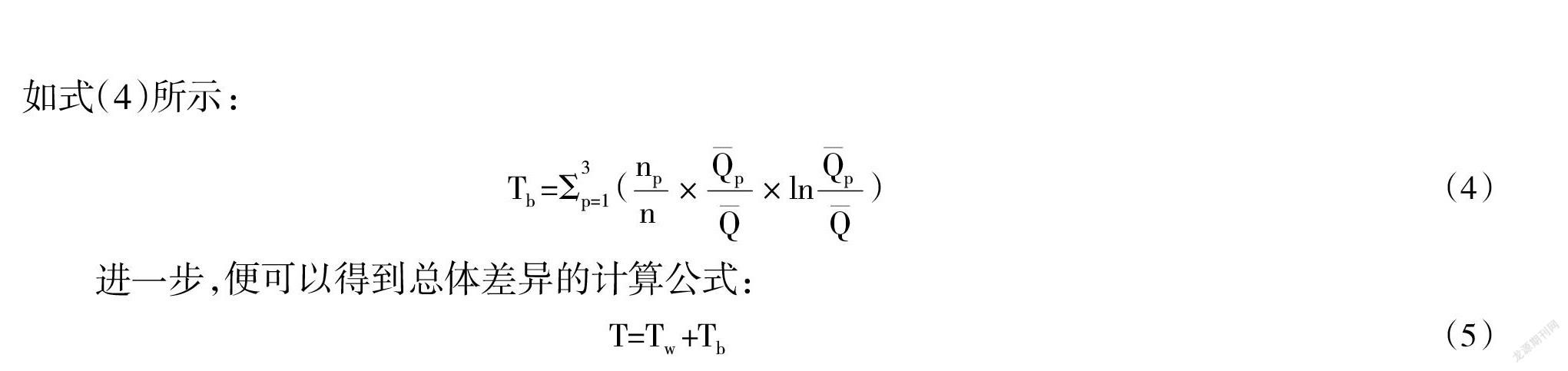

为了进一步探讨我国数字普惠金融与经济发展质量的区域差异性,本文运用泰尔指数,依照东、中、西的区域分组,将数字普惠金融发展指数、经济发展质量的总体差异分解为组内差异和各组组间差异。泰尔指数的基本运算公式如式(1)所示:

T=?撞(×ln) (1)

其中,以Qi代表各个发展指数,为当年变量的均值,T为所计算出的泰尔指数,取值位于[0,1]之间。泰尔指数越接近于1,意味着发展差异越大。由此便可推出我国东、中、西三组组内差异的计算公式,如式(2)所示:

T=?撞(×ln) (2)

其中,Tp(p1、2、3)分別代表着我国东、中、西部三个地区发展指数变量的泰尔指数。n为各个区域的样本数量,则代表着各个区域的发展指数变量的平均值。进一步,可以得到总体地区内差异的计算公式,如式(3)所示:

T=?撞(×ln×T) (3)

其中,T表示总体地区内部差异的泰尔指数,其是基于各组组内差异计算而来。而计算总体差异,还需得到三组的组间差异,本文以Tb代表组间差异的泰尔指数,计算组间差异的公式如式(4)所示:

T=?撞(××ln) (4)

进一步,便可以得到总体差异的计算公式:

T=T+T(5)

本文运用matlab软件计算各部分的泰尔指数,分别求出数字普惠金融发展指数以及经济发展质量的组内差异、组间差异以及总体差异,图3、图4分别表示各个指数差异的走势。

由图3可知,数字普惠金融发展指数的总体发展差异都呈现出下降趋势,并且自2011年起,指标总体差异开始出现断崖式下跌,各地发展差异骤然减小。2011—2012年,虽然数字普惠金融的概念还未正式出台,但此阶段正是智能手机普及的关键时期,智能手机推行也大大促进了数字普惠金融发展,并且推广数字金融的成本相对较低。总体看,我国数字普惠金融发展的空间性差异不断减小,发展的平衡性不断增强。就组内差异而言,数字普惠金融发展指数的西部地区组内发展差异最大,东部次之,中部最小。西部各省之间发展差异较大,究其原因,像是四川、重庆等地经济发展水平远远高于新疆、宁夏等地,所以这些地区的数字普惠金融发展水平也存在着较大的鸿沟;中部地区发展差异最小,说明中部地区数字普惠金融的发展最为平衡,东部地区的发展差异则主要来源于北京、上海等龙头发展地区与河南、山东以及东北地区发展的不平衡性,这也与数字金融基础设施建设、高端数字人才储备量、数字产业发展等方面的差异息息相关。但总体各个指标发展的组内差异都是在不断缩小,多年来我国各地数字普惠金融发展都达到了相对较高的水平。由图4可知,近年来我国经济发展质量总体差异正在稳步下行。在组内差异中可以看到,东部地区组内差异最大,西部次之,中部最小。领跑全国经济增长的发达地区几乎都在东部沿海一带,不光东部地区本身会与中、西部拉开发展差距,东部各省之间也会存在较大的发展不平衡,譬如同属于东部地区的上海与辽宁两地发展质量相去甚远。总体上,9年来数字普惠金融发展以及经济发展质量的区域差异都在逐渐缩小。

(三)数字普惠金融与经济高质量发展的回归分析

1.模型设定

基于前文理论分析,根据数据类型,在此设立回归模型:

该模型注重研究数字普惠金融发展指数与经济发展质量之间的线性关系。其中,t为时间(2011—2019年),i为省份 (截面组)。并且考虑到控制变量中政府支出的挤出效应理论,式(6)中加入了政府规模的平方项。本文采用双向固定效应模型来进行基准回归。

2.描述性统计与相关性分析

在回归之前,应先对变量进行描述性统计,以便对其直观了解(见表2)。

本文中各项指标分别包含270个原始数据,由表中结果可见各个变量的异常值不明显。进行回归之前还要对各个变量进行相关性分析以初步判断假设的合理性,囿于篇幅不再使用表格汇报,根据stata相关性分析结果来看,数字普惠金融发展与经济发展质量之间存在显著正相关关系,各个变量之间两两相关系数基本上都小于0.5,并且大多数小于0.3,这就可以判断本文的解释变量之间并不存在多重共线性问题。为了保证模型满足古典假设,进一步对两模型进行VIF检验,得出模型1中VIF检验结果为3. 6,远远小于10,所以可以认为本文模型并不存在多重共线性问题。

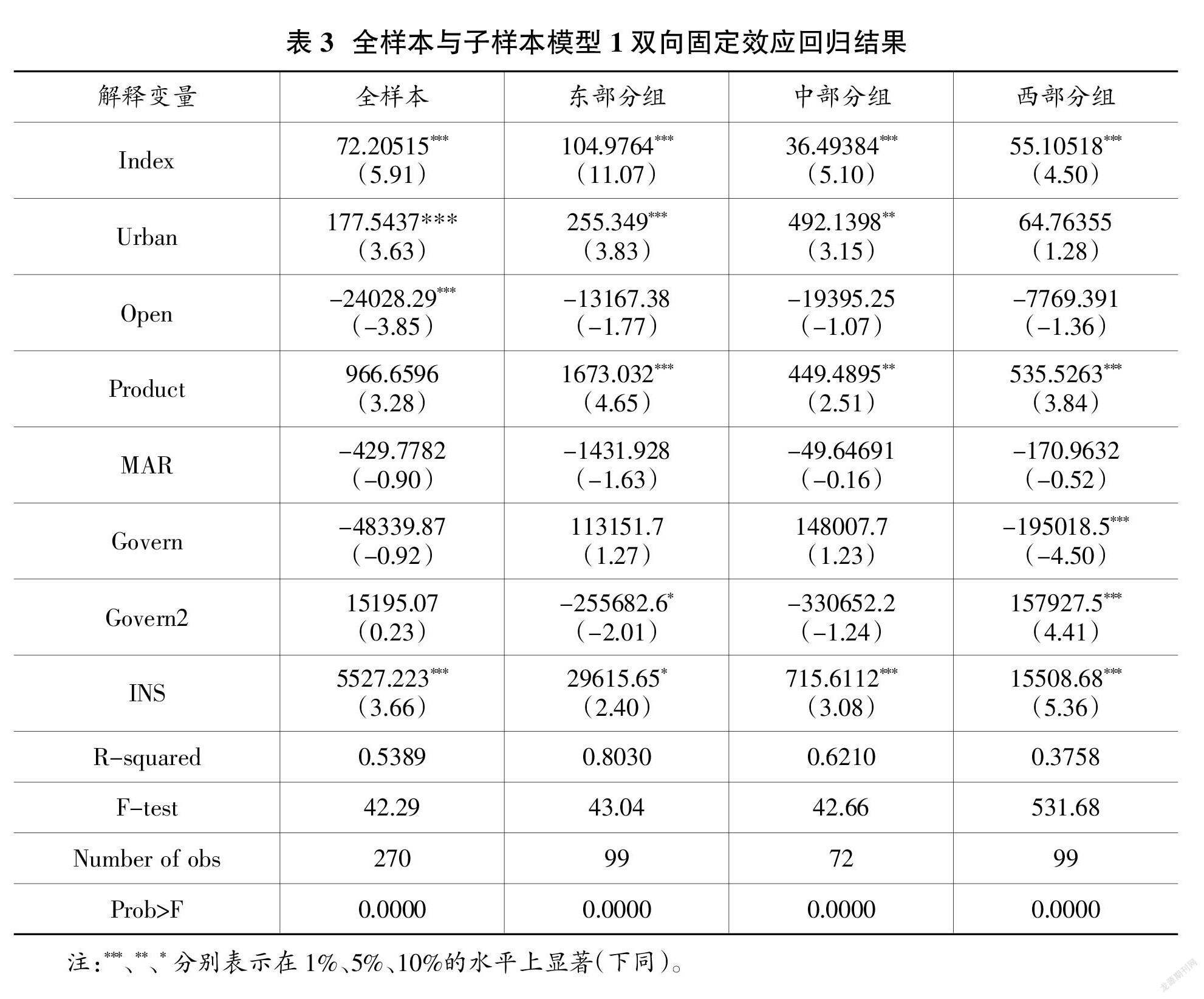

3.回归分析

本文采用双向固定效应模型作为回归的基准模型,在总样本的基础上,区分东、中、西三个子样本。回归结果如表3所示。

表3可知,数字普惠金融对经济发展质量在全样本与分样本中都表现出显著正向影响,并且从系数来看东部地区最大,说明这种影响在东部地区最强烈。东部地区发展最快,数字普惠金融推广度也最高,发展数字普惠金融所能带来的正向效应也最大。三个分样本中,全要素生产率都能为经济发展质量带来正向影响,这与理论依据相符合。在西部地区中,政府规模会对经济发展质量产生倒U形影响,而在其他地区这种影响则不显著,关于政府支出的挤出效应和对发展的促进作用之间的关系还需进一步探讨。总体而言数字普惠金融的发展在东、中、西部地区都会为经济发展质量带来促进作用,假设1也得到了证实。

4.稳健性检验

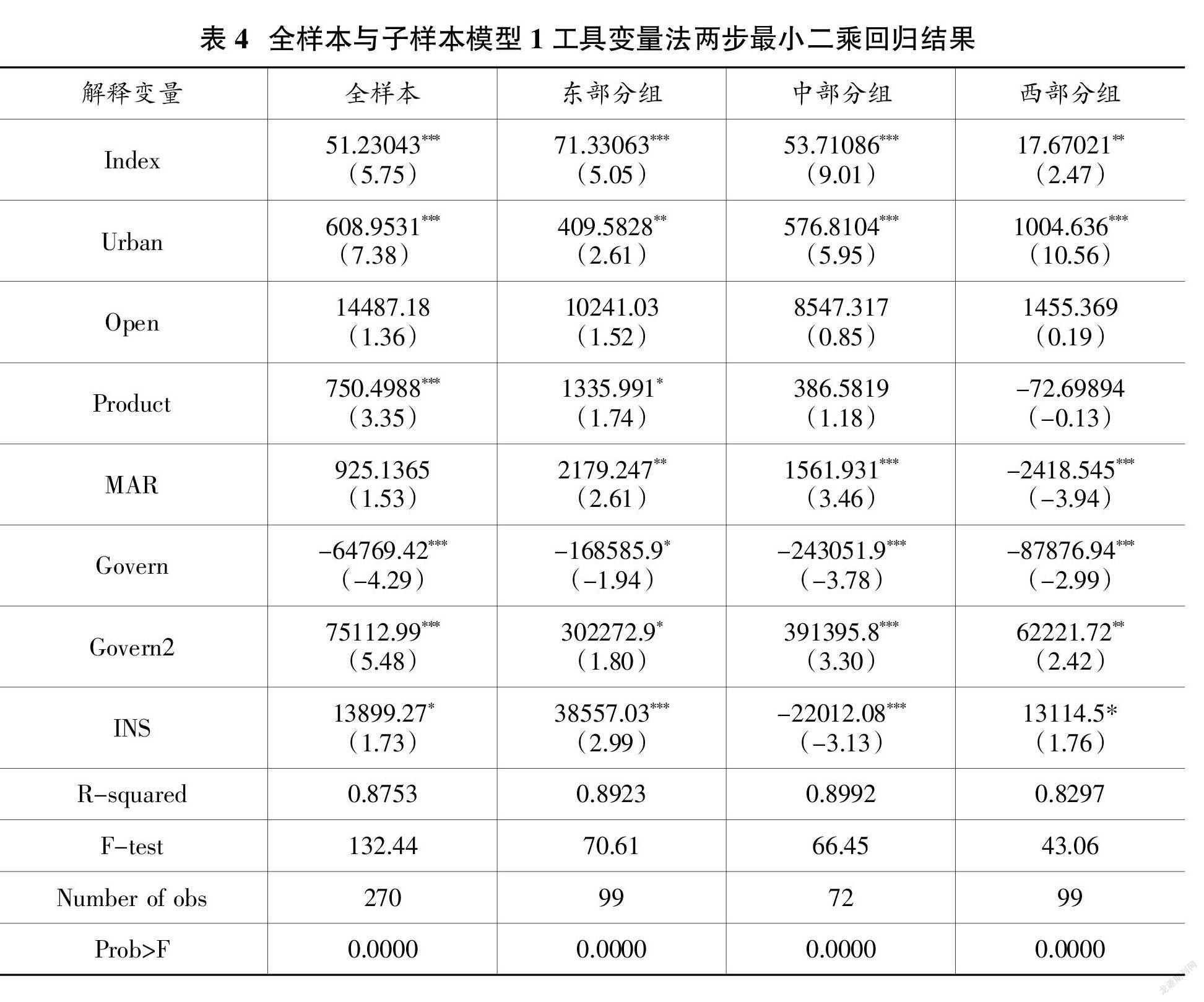

为了进一步验证模型设定的可靠性及回归结果的准确性,本文继续进行稳健性检验。为了排除可能存在的内生性影响,借鉴前人研究,采用互联网普及率作为工具变量,运用两步最小二乘法(2SLS)对总体样本和分样本进行回归分析,结果如表4所示。

由表4可知,数字普惠金融发展指数对经济发展质量的回归结果依旧显著正向,并且东部地区的回归系数同样大于中西两地。这足以说明前文的模型设定以及回归结果具有一定的可靠性。

(四)数字普惠金融与经济高质量发展的中介效应分析

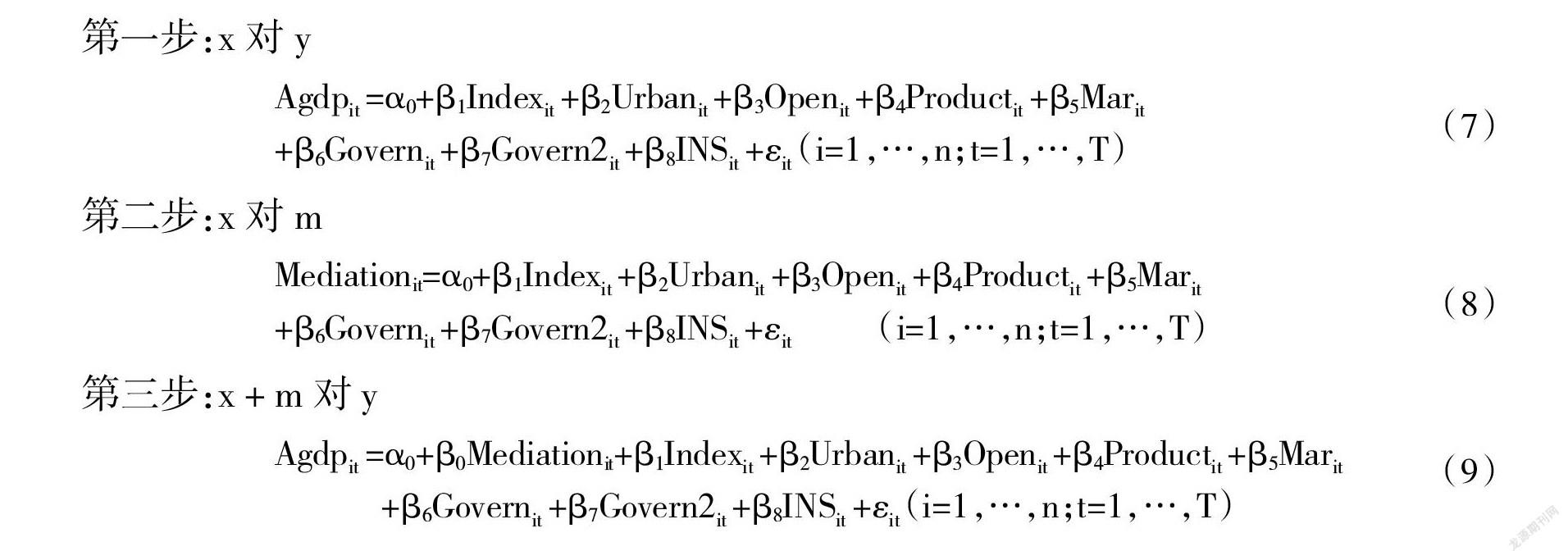

为进一步探讨数字普惠金融发展对经济发展质量影响的中介效應机制,本文引入金融集聚(Cluster)、金融效率(Efficiency)两个中介变量继续进行分组回归分析,采用分步回归法来探究中介效应。假设中介变量为m,那么要想探究被解释变量y与解释变量x之间中介机制,先对x、y进行回归后,再以m作为被解释变量,x作为解释变量进行回归,最后再以y作为被解释变量,x、m作为解释变量进行回归。如果第二步中m显著,第三步中m显著且x仍旧显著,综合系数大小可以说明部分中介效应的存在,若是第二步中m显著,第三步中m显著但x不显著,则证明两者之间存在完全中介效应。回归时所用的三步模型分别如下所示:

第一步:x对y

第二步:x对m

第三步:x+m对y

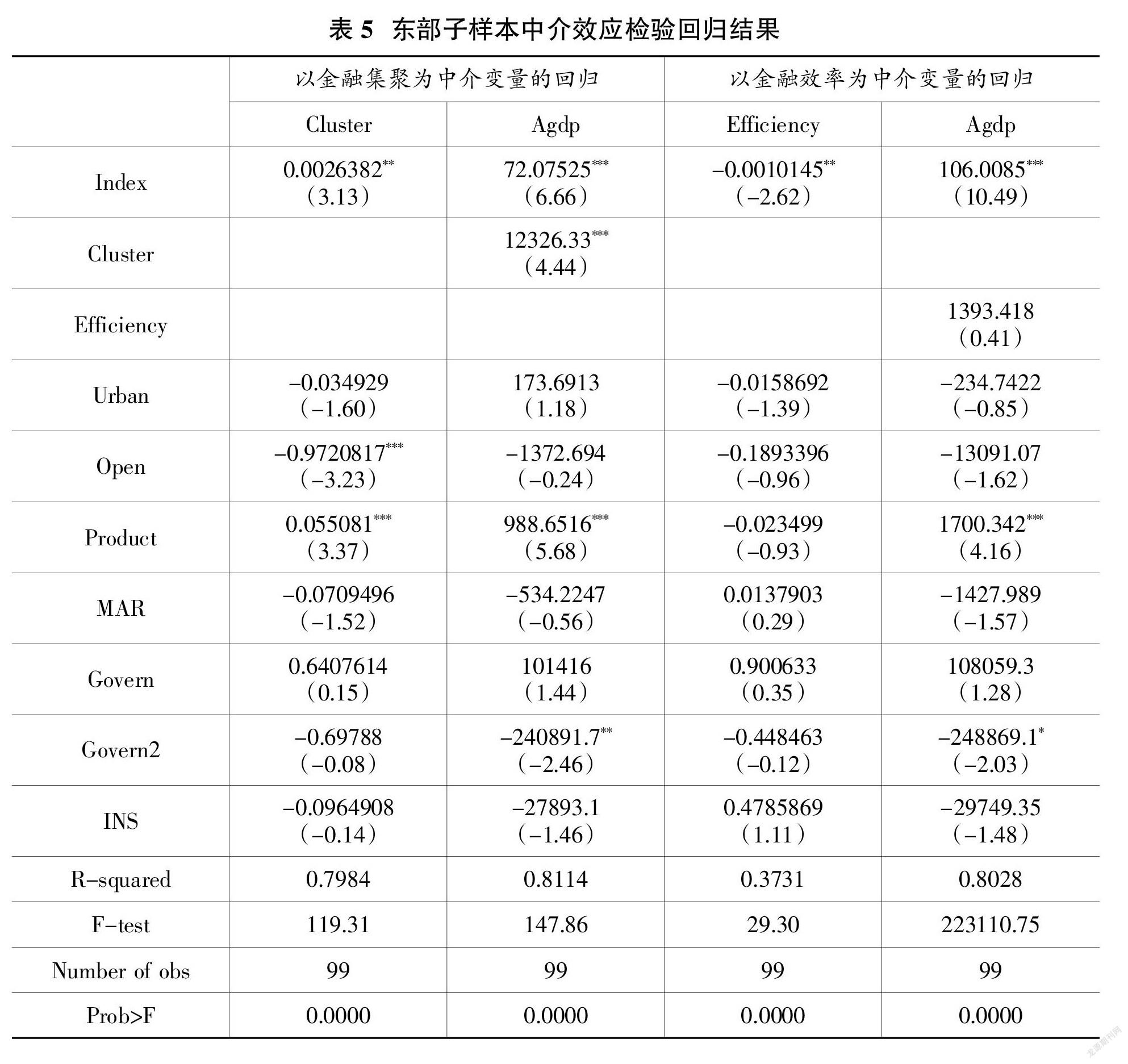

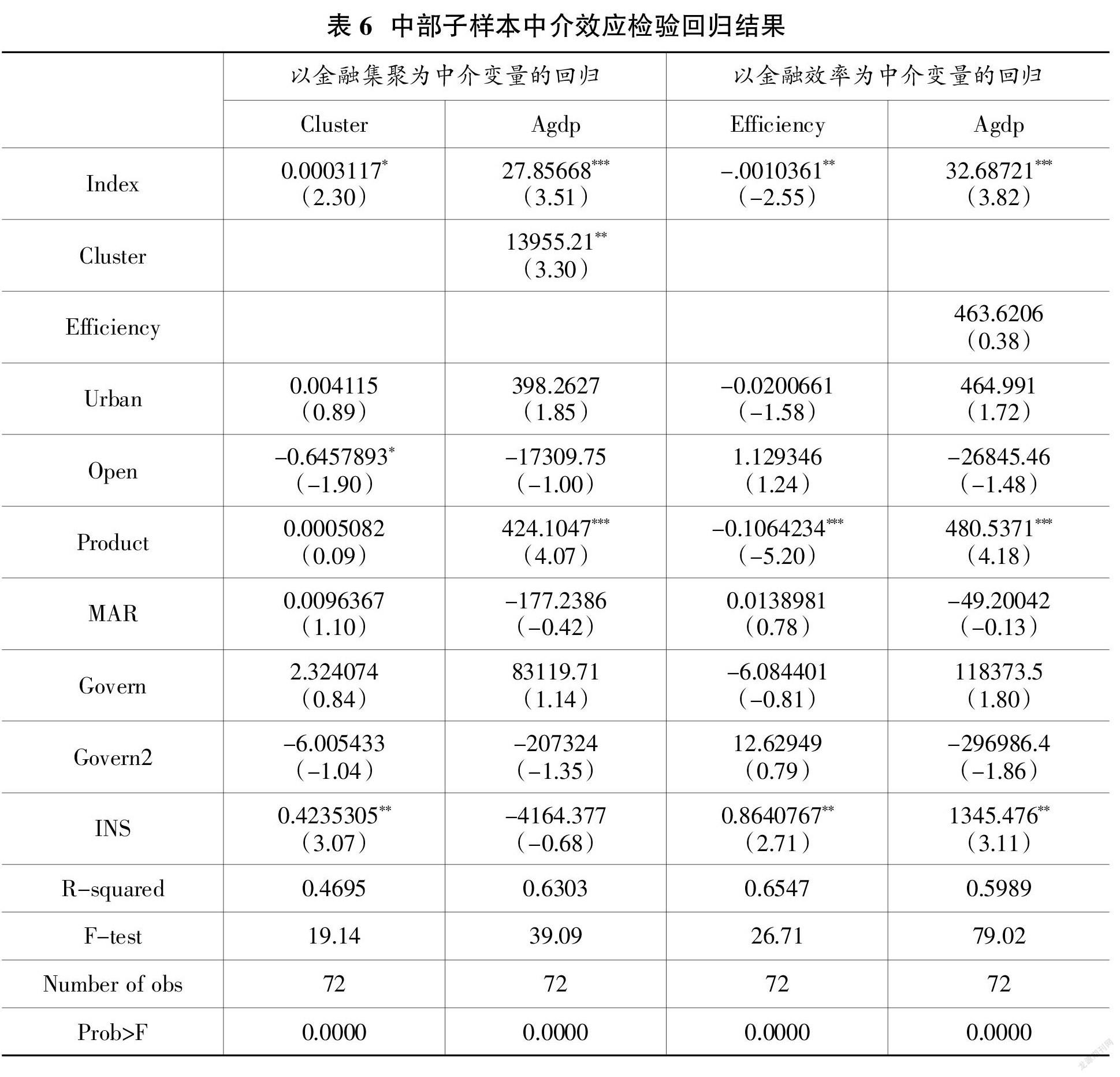

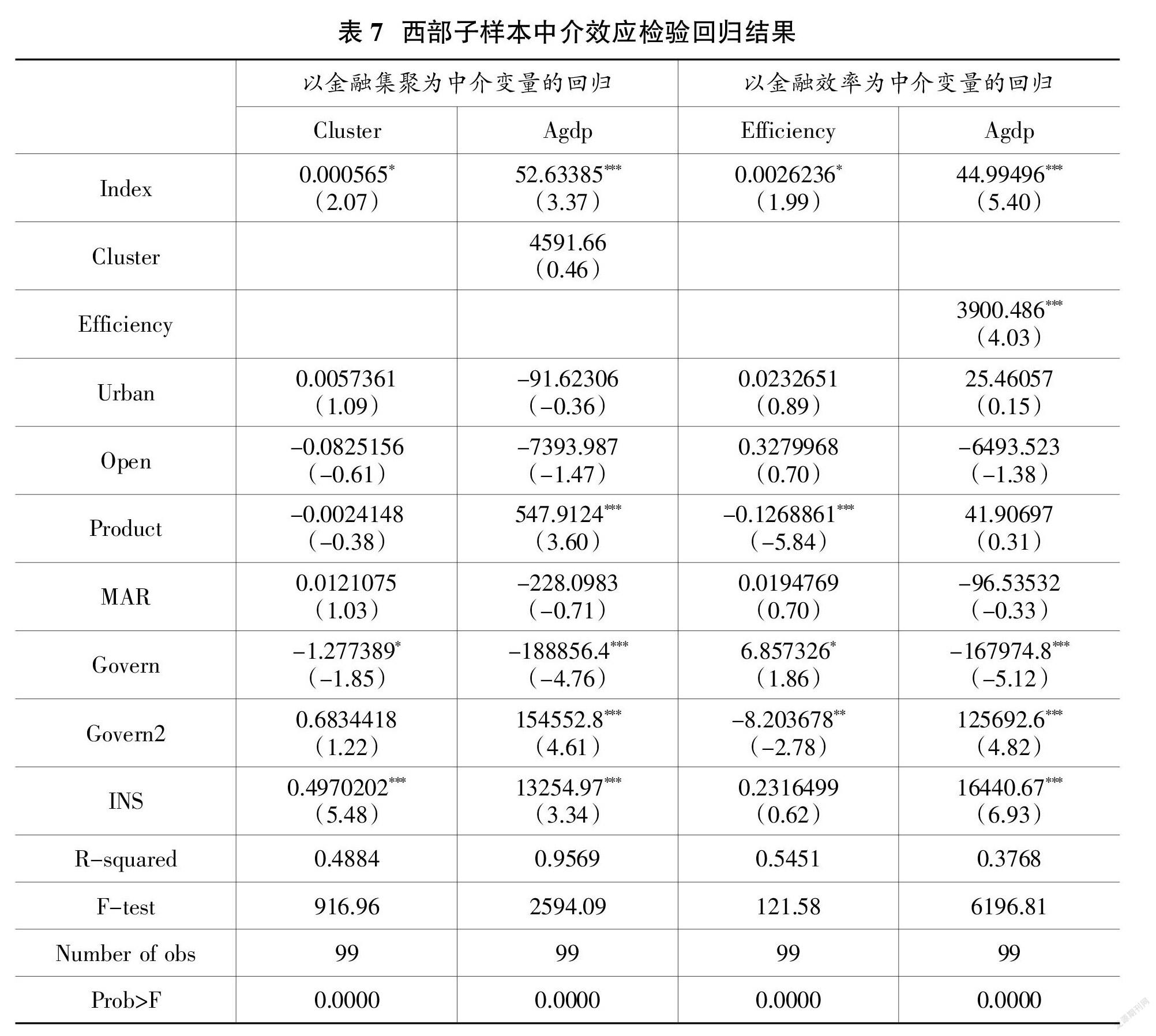

考虑东中西部三个地区发展的差异性,本文在分析时不再对整体样本进行回归,而是对三个子样本分别回归,分别对两个中介变量的中介效应进行探讨,回归结果见表5、表6、表7,由于三步回归的第一步在前文基准回归时已经得到证实,因此表5、表6、表7分别汇报了东、中、西三组样本中其余两步的回归结果。

可以看出,在东部与中部地区,金融集聚表现出显著的部分中介传导效应,金融效率则不显著;而在西部地区,金融效率表现出显著的中介传导效应,金融集聚不显著。由此,假设2与假设3分区域得到证实。从中介变量各自的含义出发,东部地区与中部地区的金融集聚水平本身就高于西部地区,金融机构的规模、金融人才的密度以及金融基础设施的完善程度都是东部与中部地区远高于西部地区,所以相较于西部地区而言,东中部地区的数字化金融水平本身就较为领先,金融产业集聚的外部规模经济效应也会更加明显,东中部地区更容易因为提升数字普惠金融水平所带来的金融创新、经营革命而促使金融产业进一步聚集化,也由此为经济发展整体带来更强的推动力。而就金融效率而言,西部地区本身金融效率低于东中部地区,从而提升宏观金融效率为经济发展质量带来的正向边际效应高于东中部地区,也由此金融效率在西部地区各省的样本中能表现出显著的中介传导效应。

三、结论与建议

(一)结论

本文立足于数字普惠金融与经济高质量发展的内涵,选取2011—2019年的省级面板数据,引入泰尔指数对数字普惠金融发展以及经济发展质量的空间分布特征进行了描绘;随后,基于双向固定效应回归模型,探讨了数字普惠金融发展对经济发展质量的影响,并区分东、中、西部样本进一步探讨了二者之间的中介效应机制。研究结果表明:第一,我国整体数字普惠金融与经济发展质量都呈现出连年上升的趋势,并且东部地区常年领跑,但发展的差异性在不断缩小;第二,数字普惠金融的发展会为经济发展质量带来显著正向影响,在东、中、西部样本中都成立;第三,在东中部地区,金融集聚在数字普惠金融对经济发展质量的影响中表现出显著的部分中介效应,而在西部地区,金融效率则表现出显著的部分中介效应。

(二)建议

第一,进一步推进数字技术的研发与应用,不断提高数字金融的技术创新水平。目前,我国与发达国家的数字金融发展水平尚存在一定差距,我国数字信息技术的发展尚有不足之处,远不如一些发达国家的技术完善精进。因此,我国当前应进一步建立起数字普惠金融以及数字金融信息技术创新激励机制,鼓励数字产业与相关研发机构积极创新改良,注重培养创新型、科研型人才,从技术层面上推进我国数字普惠金融的发展。

第二,构建稳定的数字普惠金融发展格局,促进各地数字普惠金融稳定发展。各地应建立起精准的数字普惠金融发展评价体系,对各省的数字普惠金融发展程度做出客观评价并制定好完善、平稳的发展目标,进一步增进不同发展水平区域之间的交流共通,消除区域之间的发展壁垒,实现跨区域数字技术资源的整合与流通,增强各省之间数字金融产业、数字技术企业的协作发展,促成数字创新、金融创新发展的共同体,优化金融集聚、提高金融效率,更好地以数字普惠金融的发展带动经济高质量发展。

第三,进一步加大对落后区域的扶持力度。我国数字普惠金融发展的不平衡性与经济发展本身的不平衡性具有一定的匹配程度。在经济欠发达的地区,数字普惠金融的发展往往也会比较低迷。所以政府应充分考虑区域间数字普惠金融发展的空间联动性,尽量确保各地发展条件的优质化、均等化、完善化。此外,还应对我国中西部地区进行适当的政策倾斜,注重基础设施的建设与人力资本的扶持,不断改善经济发展的基础条件,从而促进中西部地区数字产业的发展,以此推进数字普惠金融发展水平的不断提升。

(责任编辑:夏凡)

参考文献:

[1]董玉峰,陈俊兴,杜崇东.数字普惠金融减贫:理论逻辑、模式构建与推进路径[J].南方金融,2020(2):64-73.

[2]葛和平,朱卉雯.中国数字普惠金融的省域差异及影响因素研究[J].新金融,2018(2):47-53.

[3]尹应凯,侯蕤.数字普惠金融的发展逻辑、国际经验与中国贡献[J].学术探索,2017(3):104-111.

[4]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[5]梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[6]廖理.金融科技任重道远[J].清华金融评论,2016(10):2.

[7]张勋,杨桐,汪晨,万广华.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[8]刘魏,张应良,王燕.数字普惠金融发展缓解了相对贫困吗?[J].经济管理,2021,43(7):44-60.

[9]姜松,周鑫悦.数字普惠金融对经济高质量发展的影响研究[J].金融论坛,2021,26(8):39-49.

[10]吴庆田,朱映晓.数字普惠金融对企业技术创新的影响研究——阶段性机制识别与异质性分析[J].工业技术经济,2021,40(3):143-151.

[11]张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗?——基于中国省级面板数据的经验检验[J].经济问题,2021(9):31-39.

[12]谢佳芳.中国数字普惠金融的区域差异及其影响因素分析[D].上海:上海师范大学,2019.

[13]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[14]任保平.新时代中国经济增长的新变化及其转向高质量发展的路径[J].社会科学辑刊,2018(5):35-43.

[15]逄锦聚,林岗,杨瑞龙,黄泰岩.促进经济高质量发展笔谈[J].经济学动态,2019(7):3-19.

[16]马茹,罗晖,王宏伟,王铁成.中国区域经济高质量发展评价指标体系及测度研究[J].中国软科学,2019(7):60-67.

[17]王伟.中国经济高质量发展的测度与评估[J].华东经济管理,2020,34(6):1-9.

[18]魏敏,李书昊.新时代中国经济高质量发展水平的测度研究[J].数量经济技术经济研究,2018,35(11):3-20.

[19]任保显.中国省域经济高质量发展水平测度及实现路径——基于使用价值的微观视角[J].中国软科学,2020(10):175-183.

[20]刘亚雪,田成诗,程立燕.世界经济高质量发展水平的测度及比较[J].经济学家,2020(5):69-78.

[21]胡晨沛,吕政.中国经济高质量发展水平的测度研究与国际比较——基于全球35个国家的实证分析[J].上海对外经贸大学学报,2020,27(5):91-100.

[22]周吉,吴翠青,黄慧敏,龙强.基于因子分析的我国省际高质量发展水平评价——兼论江西高质量发展路径[J].价格月刊,2019(5):82-89.

[23]唐娟,秦放鸣,唐莎.中国经济高质量发展水平测度与差异分析[J].统计与决策,2020,36(15):5-8.

[24]张旭,袁旭梅,魏福丽.县域经济高质量发展内部耦合协调水平评价与障碍因子诊断——以国家级创新型县(市)为例[J].统计与信息论坛,2020,35(2):59-67.

[25]徐辉,师诺,武玲玲,张大伟.黄河流域高质量发展水平测度及其时空演变[J].资源科学,2020,42(1):115-126.

[26]张合林,王亚辉,王颜颜.黄河流域高质量发展水平测度及提升对策[J].区域经济评论,2020(4):45-51.

[27]江小国,何建波,方蕾.制造业高质量发展水平测度、区域差异与提升路径[J].上海经济研究,2019(7):70-78.

[28]黎新伍,徐书彬.基于新发展理念的农业高质量发展水平测度及其空间分布特征研究[J].江西财经大学学报,2020(6):78-94.

[29]罗春婵,何代弟,孙梦蔚.中国省际经济高质量发展的测度与区域差异分析[J].北方金融,2020(4):3-7.

[30]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[31]黄永明,姜泽林.金融结构、产业集聚与经济高质量发展[J].科学学研究,2019,37(10):1775-1785.

[32]师博,张冰瑶.全国地级以上城市经济高质量发展测度与分析[J].社会科学研究,2019(3):19-27.

[33]聂高辉,蔡琪,甘蕾芳.江西省城镇化质量、信息化水平与经济发展质量的动态关系——基于因子分析与VAR模型的实证分析[J].商业经济研究,2017(13):129-131.

[34]周志莹.开放型经济高质量发展指标测度及跨区域比较——以南京等八城市为例[J].江苏大学学报(社会科学版),2021,23(6):41-48.

[35]田新民,侯伟凤.财政教育支出与经济高质量发展瓶颈——基于地方政府债务的调节效应[J].技术经济与管理研究,2021(11):96-100.

[36]张海艳.外商直接投资对黄河流域经济带高质量发展研究——基于黄河流域地级市的实证分析[J].科学决策,2021(10):89-102.

[37]董嘉昌,馮涛.金融结构市场化转型对中国经济发展质量的影响研究[J].统计与信息论坛,2020,35(10):34-41.

[38]常曦,苏甦,汤子隆.金融供给、产业集聚与经济高质量发展[J].统计与决策,2021,37(15):128-132.

[39]张昌兵,王晓慧,顾志兰.金融集聚对经济高质量发展影响的实证检验——基于2005—2019年省际面板数据[J].工业技术经济,2021,40(2):99-109.

[40]谢泗薪,胡伟.区域科技创新水平与经济发展质量协调性评价研究——基于京津冀经济圈科技及经济发展质量数据的实证分析[J].价格理论与实践,2020(4):164-167+178.

[41]杨友才,王希,孙亚男.金融资源配置效率、TFP增长与中国经济发展的演进——基于面板数据的PVAR研究[J].管理评论,2019,31(6):36-48.

[42]张治栋,廖常文.全要素生产率与经济高质量发展——基于政府干预视角[J].软科学,2019,33(12):29-35.

[43]周琛影,田发,周腾.绿色金融对经济高质量发展的影响效应研究[J].重庆大学学报(社会科学版),2021(5).

[44]张鸿,刘中,王舒萱.数字经济背景下我国经济高质量发展路径探析[J].商业经济研究,2019(23):183-186.

[45]汪淑娟,谷慎.科技金融对中国经济高质量发展的影响研究——理论分析与实证检验[J].经济学家,2021(2):81-91.

[46]蒋长流,江成涛.数字普惠金融能否促进地区经济高质量发展?——基于258个城市的经验证据[J].湖南科技大学学报(社会科学版),2020,23(3):75-84.

[47]张庆君,黄玲.数字普惠金融、产业结构与经济高质量发展[J].江汉论坛,2021(10):41-51.

[48]贺健,张红梅.数字普惠金融对经济高质量发展的地区差异影响研究——基于系统GMM及门槛效应的检验[J].金融理论与实践,2020(7):26-32.

[49]魏军霞. 数字普惠金融對经济高质量发展的影响研究[D].兰州:兰州大学,2021.

[50]刘伟国,董迎辉.数字普惠金融视角下金融集聚对实体经济发展影响研究[J].海南金融,2021(8):53-61.

[51]王广谦.1999年全国优秀博士学位论文介绍《经济发展中金融的贡献与效率》[J].中国人民大学学报,1999(6):125.

[52]王文玲,陈通.基于泰尔指数的公共文化服务区域均等化测算[J].统计与决策,2021,37(18):45-49.

[53]徐宇明,熊琦哲,蒋筠.科技金融发展指数的测度及其相关特征分析[J].金融与经济,2020(12):42-48.

[54]李赟鹏,张静.金融要素对宏观经济效率影响的莫兰指数分析[J].西南大学学报(自然科学版),2020,42(3):124-129.

[55]Yu Linhui,Chang Jing. Application of Hybrid Moran’s I Index and SE Model on the spatial Impact and time dradient changes of regional development[J].Journal of Physics: Conference Series,2021,1941(1).