考虑技术溢出的竞争型制造商减排决策研究

2022-04-21王作铁

王作铁 李 平

(衢州学院 商学院,浙江 衢州 324000)

0 引言

本文在综合考虑最新研究进展以及企业减排现实情形的基础上,以政府碳税政策与消费者低碳偏好为研究背景,考虑减排技术在企业间溢出因素,构建两竞争型制造商减排与价格决策模型,深入分析政府碳税政策、消费者低碳偏好、减排技术溢出以及企业间竞争程度等因素对于两竞争型制造商减排决策的影响,求解低碳制造商的最优减排与价格决策,所得结果具有一定的理论与现实意义。

1 问题描述与假设

(1)假设低碳产品给消费者带来的效用为v,且v服从均匀分布。普通产品给消费者带来的效用为αv,α∈(0,1)表示两种产品之间的竞争程度。M1生产成本为c,M2生产成本为χc,χ∈(0,1)为生产成本系数,表示M2生产普通产品的成本比M1生产低碳产品的成本更低。

(2)假设所有消费者均具有低碳偏好属性,且低碳制造商M1研发的低碳生产技术具有技术溢出特性,M1与M2的初始碳排放量同为e0。根据现实情形可知,所有消费者都是价格敏感型消费者,定价过高会导致消费者转向购买其他替代产品或放弃购买,所以两竞争型制造商要综合衡量其产品的减排率以及定价水平,以便最大化本企业利润。

(3)假设两竞争型制造商共同存在于市场,即不存在低碳制造商M1将普通制造商M2挤出市场进而形成垄断的情形,同样不存在普通制造商M2将低碳制造商M1挤出市场进而形成垄断的情形。

(4)在不影响研究结果的基础上,假设两制造商直接将产品销售给消费者,即不经过零售商环节。

本文使用到的相关符号及其意义说明如表1所示。

表1 相关符号说明

2 模型构建与求解

本节通过构建消费者效用函数,研究产品价格与低碳水平对消费者购买决策的影响。消费者购买两种产品的效用分别为U1=v-βp1+ηEN,U2=αv-βp2。β越大表明消费者对产品的价格越敏感;同理,η越大表明消费者对产品的低碳环保属性越敏感。消费者对比两种产品的效用,选择性购买。

定理1:

低碳制造商M1和普通制造商M2的需求函数分别为:

证明:当低碳制造商M1与普通制造商M2共存时,消费者将通过对比低碳产品与普通产品的价值大小进行购买。当U1>0,U1>U2时,消费者选择购买低碳产品;当U2>0,U2>U1时,消费者选择购买普通产品。分别令U1=0,U2=0,U1=U2,可以得到:

当v12>v1>v2时,即

所以,d1=1-v12;d2=v12-v2。

定理1证毕。

2.1 基本减排模型

本节不考虑减排技术溢出情形,用上标“N”表示两竞争型制造商各决策变量。与Corbett和Decroix(2001)、Linton et al.(2007)的研究假设相似,本文也认为政府碳税政策与消费者低碳偏好会直接影响到企业的利润。所以,两竞争型制造商的利润函数分别为:

(1)

(2)

定理2:根据博弈论逆向归纳法,在两竞争型制造商博弈的第二阶段,对于任意给定的减排率En,低碳制造商M1和普通制造商M2的价格决策分别为:

(3)

(4)

证明:首先,求解低碳制造商M1的价格,低碳制造商M1的最优定价为

普通制造商M2的最优定价为

定理2证毕。

推论1证毕。

由推论1(1)可知,在不考虑减排技术溢出的两竞争型制造商减排模型中,低碳制造商M1的价格并不总是随着其减排率的提高而提高。这是因为相比于产品的价格,消费者对产品的低碳属性更加敏感。当消费者低碳偏好程度较低时,相比于产品的低碳属性,消费者对产品的价格更加敏感。低碳制造商会通过降低产品价格的方式,吸引更多的消费者购买低碳产品。

定理3:在两竞争型制造商减排博弈的第一阶段,低碳制造商M1的最优减排率为:

(5)

定理3证毕。

将式(5)分别代入式(3)和式(4)中,可以得到

(6)

(7)

其中,A1=[4(1-α)-3(2-χ-α)βc-2(1-α)βe0t];A2=β(1-α)(4-α)2k-2(2-α)2(η+2βe0t)2。

推论2:(1)EN随着η的提高而提高;

(2)EN随着e0的提高而提高。

证明:(1)EN对η进行求导,可得:

因此,EN随着η的提高而提高。

(2)EN对e0求导数,可得:

因此,EN随着e0的提高而提高。

推论2证毕。

由推论2(1)可知,消费者低碳偏好会激励低碳制造商提高减排率。虽然制造商提高减排率会导致成本提高,但同时也会吸引低碳偏好消费者更多地购买低碳产品。由于销量提高而增加的收入大于其付出的减排成本,所以低碳制造商会获得更高的利润。

由推论2(2)可知,产品初始碳排放量越高,低碳制造商就越倾向提高减排率。这是因为普通制造商不具有生产低碳产品的能力,低碳制造商提高产品的减排率能有效地扩大与普通制造商产品的差异化程度,进而提高其产品的核心竞争力。

2.2 减排技术溢出模型

证明略。

考虑减排技术溢出时低碳制造商M1与普通制造商M2的利润函数分别为:

(8)

(9)

为了确保两制造商的边际利润都大于0,对产品价格和成本之间的关系给予限制:

定理5:根据博弈论逆向归纳法,在两竞争型制造商减排决策的第二阶段,对于任意给定的制造商减排率Es,低碳制造商M1与普通制造商M2各自的价格决策为:

(10)

(11)

证明略。

推论3证毕。

由推论3(2)可知,当政府征收碳税且存在低碳技术溢出时,普通制造商M2的产品价格总是随着低碳制造商M1减排率的提高而降低,这与推论1(2)得出的结论相一致。普通制造商M2虽然通过减排技术溢出因素获得了一部分减排能力,但是相比于低碳制造商M1,减排率还是较低。

定理6:两竞争型制造商博弈的第一阶段,低碳制造商M1的最优减排率为:

(12)

将式(12)分别代入式(10)和式(11)中,可以得到

其中,

A1=[4(1-α)-2(2-χ-α)βc-2(1-α)βe0t]

A3=β(1-α)(4-α)2k-2(2-α-δ)2(η+βe0t)2

推论4:(1)Es随着η的提高而提高;

(2)Es随着t的提高而提高。

证明:(1)Es对η进行求导,可得

因此,Es随着η的提高而提高。

(2)Es对t求导数,可得:

因此,Es随着t的提高而提高。

推论4证毕。

由推论4(1)可知,低碳制造商M1的减排率随着消费者低碳偏好的提高而提高。虽然低碳制造商M1提高减排率会导致成本提高,但由于销量提高而增加的收益远大于减排成本,所以低碳制造商M1仍然可以获得更高利润。

由推论4(2)可知,在两制造商竞争模型中,低碳制造商M1的减排率随着政府征收碳税税率的提高而提高。因为低碳制造商M1提高减排率可以降低缴纳碳税的数额,既节省了企业的碳排放成本,又吸引了更多的消费者。

推论5:(1)Es随着δ的提高而降低;

证明:(1)Es对δ求导,可以得到

因此,Es随着δ的提高而降低。

推论5证毕。

由推论5(1)可知,低碳制造商M1的减排率随着减排技术溢出率的提高而降低。这主要是因为技术溢出会打击低碳制造商的减排积极性,导致减排率降低。

由推论5(2)可知,低碳产品的定价随着减排技术溢出率的提高而降低,而普通产品的定价随着减排技术溢出率的提高而提高。这是因为随着减排技术溢出率的提高,普通制造商M2也拥有了一部分减排技术,当普通制造商M2通过减排技术溢出因素而拥有了减排技术后,由于其能够生产低碳产品,所以其产品定价会提高。

3 模型对比与分析

本节通过对比两竞争型制造商基本减排决策模型与减排技术溢出模型的最优决策的异同,得出相应的管理启示。

命题1:En>Es;且当η=0时,En>Es>0。

当η=0时

命题1证毕。

由命题1可知,在两竞争型制造商减排决策模型中,企业间减排技术溢出因素会导致低碳制造商的减排率降低,这是因为当企业间存在减排技术溢出因素时,普通制造商因为技术溢出因素,没有付出减排成本就获得了一定程度的减排能力,成为企业减排活动中的“搭便车”者。这会挫伤进行高额减排研发投入的低碳制造商的减排积极性,导致低碳制造商减排率降低。这说明了政府碳税政策在促进企业节能减排方面的有效性。

证明:由A2与A3的表达式可知,A3>A2。所以,

命题2证毕。

由命题2可知,在两竞争型制造商减排决策模型中,减排技术溢出因素会导致低碳产品的价格降低,普通产品的价格提高。这是因为当企业间存在减排技术溢出因素时,低碳制造商会通过降低产品价格获得更高的市场份额,所以低碳制造商的价格降低。减排技术溢出因素导致普通制造商也具有一定的减排能力,所以其产品价格提高。

4 数值分析

本节采取数值分析的方法分析两竞争型制造商减排决策模型中各系数变化对供应链减排决策的影响。相关参数赋值如表2所示。

表2 两竞争型制造商竞争中各参数赋值

4.1 技术溢出对供应链减排决策的影响

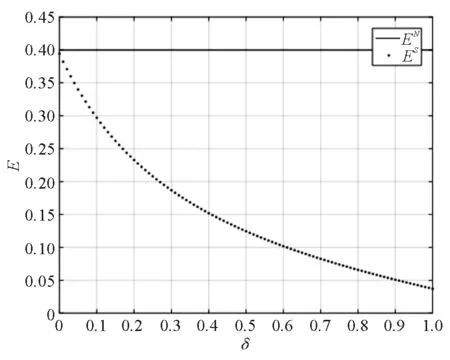

由图1可知,在考虑减排技术溢出的两竞争型制造商减排博弈模型中,制造商减排率随着减排技术溢出率的提高而降低。这是因为减排技术溢出率越高,普通制造商通过“搭便车”获得减排技术的概率就越高,就越会打击低碳制造商的减排积极性,进而导致低碳制造商减排率不断降低。所以,政府应该积极引导低碳制造商注册专利与保护技术以降低技术溢出率,进而全面提高低碳制造商的减排积极性。

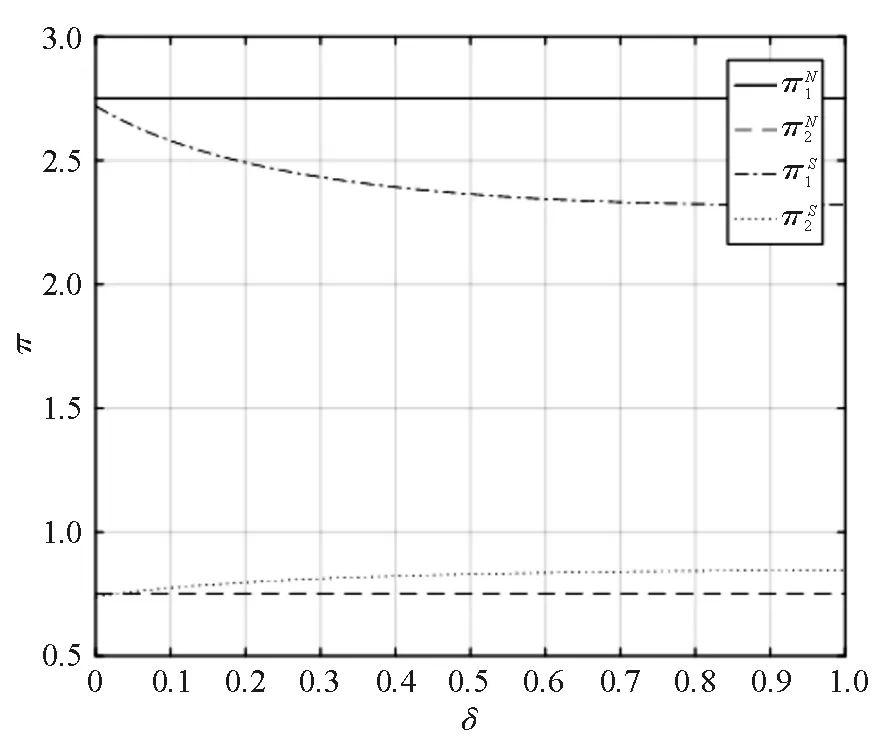

由图2可知,在考虑减排技术溢出的两竞争型制造商减排博弈模型中,低碳制造商的利润随着减排技术溢出率的提高而降低;普通制造商的利润随着减排技术溢出率的提高而提高。这是因为当减排技术溢出率逐渐提高时,普通制造商通过“搭便车”获得了一定比例的减排技术,其产品具有一定的低碳属性,所以其利润也逐渐提高。普通制造商由于技术溢出因素而获得了一定的减排能力,导致低碳制造商利润降低。

图1 技术溢出率对减排率的影响

图2 技术溢出率对利润的影响

4.2 低碳敏感系数与碳税税率对供应链减排决策的影响

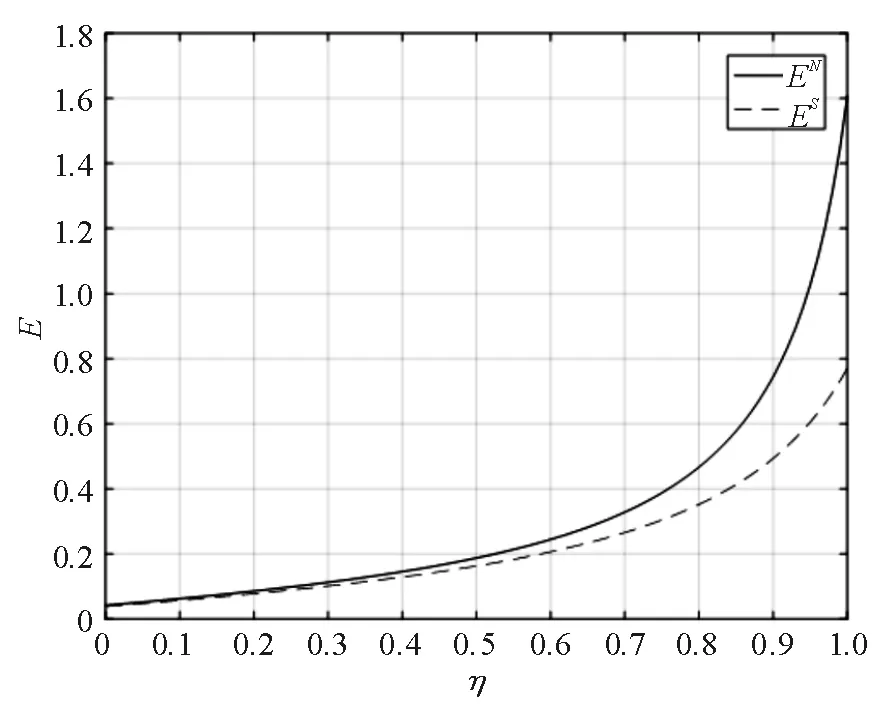

由图3可知,在两竞争型制造商减排决策模型中,低碳制造商减排率随着消费者低碳敏感系数的提高而提高,且无减排技术溢出情形下的减排率高于减排技术溢出情形下的减排率,即EN>Es。这是因为如果存在减排技术溢出情形,则普通制造商M2在没有付出减排成本的情况下就获得了一定的减排能力。这会降低低碳制造商M1的减排积极性,导致无减排技术溢出情形下的减排率高于减排技术溢出情形下的减排率。

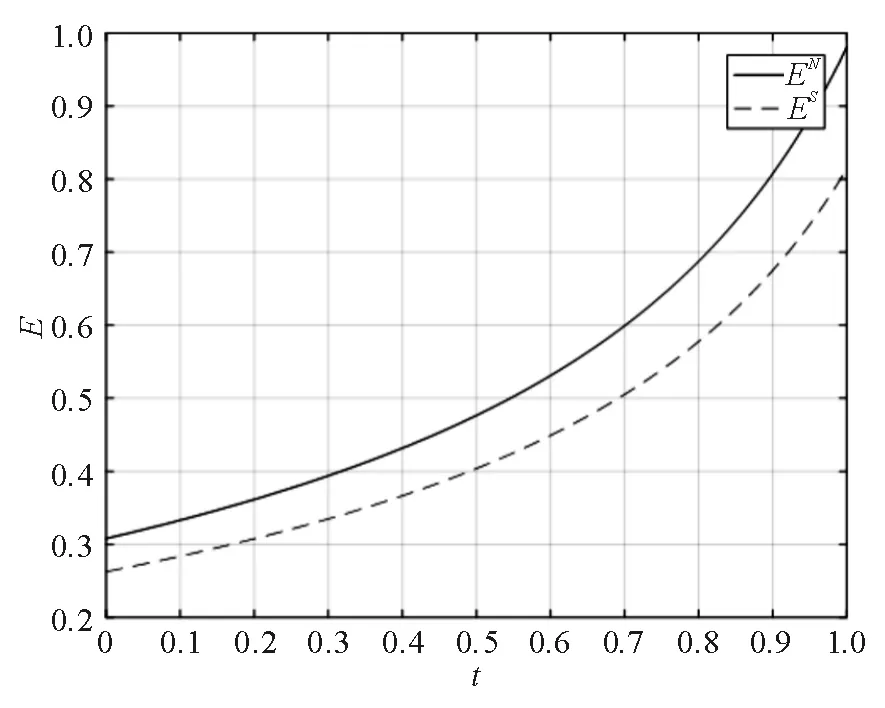

由图4可知,政府提高碳税税率会促使企业提高减排率,且无减排技术溢出情形下的减排率高于减排技术溢出情形下的减排率,即EN>Es。这是因为,当政府提高碳税税率时,如果企业不提高减排率,将会提交更多数额的碳税,所以企业不得不提高减排率。所以,在两生产型企业竞争模型中,碳税对提高企业减排率具有直接的作用。碳税可以促使企业提高减排率,使整个社会的福利提高。

图3 低碳敏感系数对减排率的影响

图4 碳税税率对减排率的影响

5 结论及建议

本文讨论了政府碳税政策与消费者低碳偏好下的两竞争型制造商减排与价格决策问题。通过减排技术溢出模型与基本减排模型的对比可以得出如下结论:政府碳税政策与消费者低碳偏好都能够激励制造商提高减排率。普通制造商会通过降低产品价格的策略进行市场竞争。减排技术溢出因素会打击低碳制造商减排积极性,导致其减排率相比于无技术溢出时降低。

针对减排技术溢出会降低企业减排积极性的结论, 提出如下几点针对性的意见与建议:首先, 低碳制造商应该积极主动地通过形式多样的营销与宣传策略,向消费者宣传低碳产品的节能环保属性,这是其产品的核心竞争力。其次,低碳制造商应通过注册与申请专利、加强减排研发技术的保密性,来降低减排技术在行业内的溢出率,进而保证其减排技术尽量少地被同行业竞争对手模仿。第三,低碳制造商可以向政府申请减排技术保护与补贴,通过政府给予低碳补贴来弥补减排技术溢出带来的损失;同时可以将政府的补贴用于更先进减排技术的研发工作。最后,低碳制造商还可以通过确立低碳制造商与减排技术之间的所属关系等产权激励机制策略,保证低碳制造商投入巨资研发的减排技术使用的排他性,以减排知识产权的垄断使用,来防治减排技术溢出给企业带来的减排率与利润的降低。