行情上涨时 抄基金经理作业是否可行?

2022-04-16黄月玮上海大学

文/黄月玮(上海大学)

一、引言

本文首先对国内关于这一问题的相关研究进行了综述,了解到目前对于这一问题并没有得出一致的结论,比如行情上涨通道中,有人认为重配基金重仓 “实际效果不尽人意”“有一定小幅效果”“可以重配基金重仓股得利”,且争论还在进行中。如长江证券选取了4只明星基金,以其某季度十大重仓股数据进行模拟,得出“抄作业”的组合收益率,除了1只“抄作业”组合小幅超越同期基金外,其他基金的抄写效果远不如直接买基金,甚至出现亏损。[1]但有学者研究发现,非熊市下,长期跟踪明星基金会获得超过市场的收益率。[2]此外,市场上也不乏有关重配基金重仓股的经验讨论,如想把基金经理的作业抄好,需注重筛选逻辑、跟随逻辑、面对重大风险的处理逻辑,以影响抄作业的整体投资收益。[3]

我们知道,基金交易过程中的短视行为、羊群效应、正反馈交易策略以及操纵行为一系列理论,这些目前基金的重仓行为被普通投资者“抄作业”的行为金融理论支持。接下来,本文将基于沪深300指数走势,从自2016年开始的震荡行情中筛选一段超出历史平均行情的阶段——即2020年三季度(以下简称“样本区间”),对基金重仓披露、对应证券市场投资同期及跨期的实际表现,提出假设:上涨行情通道中,复制基金重仓股票组合可提升一定的投资表现,并且通过选定适当的持仓期限可调优投资收益表现。本文通过使用时间序列数据及微观个体面板数据进行了实证检验,尽可能减少空间和时间上的数据偏差,实证检验结果支持了上述提出的假设。根据分析和检验的结果,结合我国基金市场的实际情况,针对性提出制度建设、投资环境等参考性建议。

二、基金重仓分布情况

本文样本基金类型选定为混合型基金,主要考虑以下三个因素:一是混合型基金持仓比例调仓空间较股票型基金、债券型基金、货币型基金更为灵活,更容易抓住当下投资的红利;二是混合型基金更适应不同行情下的权益类资产配置比重需求,相对股票型基金能在获得可观收益的情况下保持相较稳健的风险;三是混合型基金对普通投资者专业水平门槛要求较低,不必像主题或行业基金需要选对赛道,也无需承担股票型基金的高风险及债券或货币型基金的保守收益。本文选取样本区间混合型基金的重仓股票披露进行统计研究。首先,对样本区间内我国基金市场上4122只混合型基金进行样本选取,考虑到投资者更青睐明星基金或历史回报较好的基金,故选择蛋卷基金网站上排名前300名的混合型基金作为样本数据。

通过对300只样本基金样本区间的重仓股票分布的统计分析发现,重仓股票依次为:贵州茅台(600519)、五粮液(000858)、立讯精密(002475)、隆基股份(601012)、迈瑞医疗(300760)、中国中免(601888)、宁德时代(300750)、顺丰控股(002352)、美的集团(000333)、恒瑞医药(600276)。

接下来,进一步分析样本区间混合型基金的收益情况,发现总体样本复权单位净值加权平均增长率为51.50%,总体中位数为12.36%,总体标准差为0.2770,这在一定程度验证了上涨通道及样本优质基金选择的相对准确性。此外,排名前300的混合型基金均为正增长,收益增长率期望超出股票型基金8.5%,更印证了混合型基金容易有更优的业绩表现。

三、基金重仓股票的收益情况

结合对10只重仓股票样本区间的财报进行交叉分析发现,平均每股收益为4.76元,每只重仓股票均为正收益。通过对每股收益与每股营业利润占比进行分析,10只重仓股营业利润带来的每股收益平均占比为80%,说明每股收益归因公司真实业绩置信水平较高,为模拟重仓股组合实现超额收益的可能性提供有效的依据。此外,这也从侧面说明了同期来看,基金公司利用专业、信息、资本三大优势确实更有可能配置具备投资价值的优质资产标的,也为抄基金经理作业的有用性提供了一定的依据。

四、模拟重仓股票组合收益率的表现

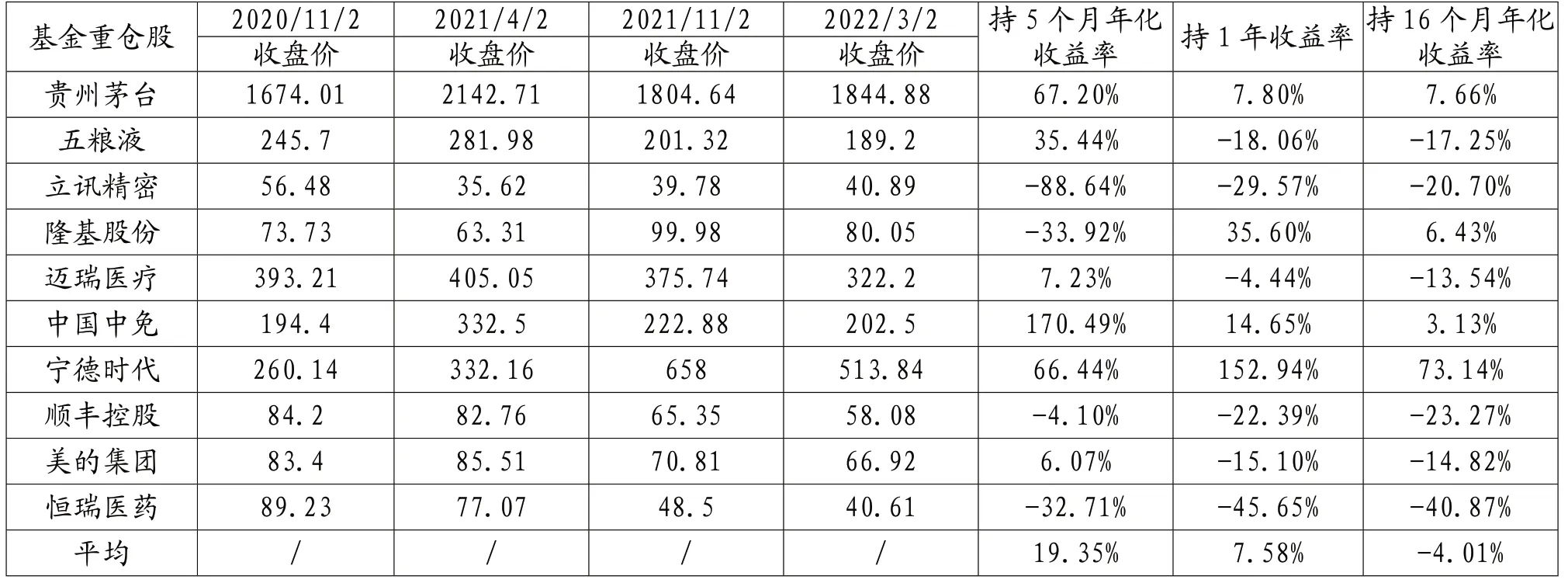

通过对样本区间混合型基金、十大重仓股的同期收益表现,发现具有显著正相关性。接下来,将对基于样本区间的10只重仓股票数据进行模拟组合投资。为增强检验效果,一方面,本次模拟实验期间起始时间选择2020年11月第一个交易日(即2020年11月2日),因样本区间季报的公布时间为当年10月底,这样选择更具真实性及可操作性。同时,为了校验不同持仓期限的投资效果,选择三个持仓期限进行研究:一是根据2019年度基金持仓的平均时间数据来看,混合型基金平均持仓时间为0.42年(5个月),故借鉴采用5个月的持仓时间进行模拟投资。其次,考虑到基金对于普通投资者而言多为中长期投资,故再选取1年持仓期限进行模拟投资。最后,选择当前可获取的数据,拉长投资期限(16个月),校验投资效果。另一方面,考虑到十大重仓股持股比例几近,故为方便投资仓位的配置,直接按等权重投资比例进行投资十只重仓股,即每只仓位各占十分之一。

本次模拟实验中,10只重仓股均以起始日的收盘价为计算标准,通过逐日计算模拟区间的资本利得(不考虑分红),发现如果照抄基金经理作业的话,投资5个月的组合平均收益率为19.35%(不考虑股票交易各类税费,下同),超出同期沪深300指数10个点,显然抄基金作业的成绩远超出市场整体表现。投资1年的组合平均收益率为7.58%,也超出了同期沪深300指数,5个点,虽然不及持有5个月的超额回报水平,但仍实现了超出市场表现的正收益。投资16个月的组合平均收益率为-4.01%,比同期沪深300指数少1个点,显然随着持仓时间的增加,跟风投资的收益水平反而萎缩,甚至不及市场整体收益水平。

具体模拟投资实验数据如表1。

表1 基金重仓股模拟组合投资收益表现

五、行情上涨时,重仓基金重仓股票的结论

以上通过对样本区间混合型基金重仓股票分阶段模拟投资,可以得出以下主要结论:一是参照混合型基金平均持仓期限,即投资5个月时,投资回报表现相对最好;而跟风投资期限越长,反而投资效果不佳。这也说明抄基金经理作业时“宜快不宜慢”“宜短不宜长”。跟风投资时,投资期限越久,跟风效用越淡化,尤其是遇到市场主要赛道突然转换时,往往容易造成亏损。因此建议跟风抄作业应结合基金季报及市场行情进行调仓管理,以降低投资成本及风险,那么投资效果将更容易稳定、从优。

六、结语

根据我国基金市场、股票市场的实际运行情况,本文从以下四个方面提出一些对策和建议,希望可以为监管机构、基金机构和投资者提供一些具备参考性作用的建议。

(一)建议监管合理评估基金稳定市场的作用,完善基金评级方式及规则,回归基金修复市场价值的初心

鉴于本文研究得出的同期基金业绩与重仓股业绩正相关,与监管最早发展机构投资者的初衷有所不一:基金的持仓行为可降低股市剧烈波动的风险,从而达到稳定市场的作用。从投资者角度,基金表现是需要与股市保持一致的,比如牛市下基金不可下跌,比如重仓股大涨下基金也应大涨,否则投资者不会选择基金交易。而此点则加强了基金公司的正反馈交易模式,结合其庞大的资金规模,反而容易在追涨杀跌中加剧市场的波动,甚至会影响经济面的稳定。故建议完善基金评级方式及相关规则,减少短期(如季度)对基金资产净值和收益率的报酬约束,建立长期科学合理的基金评价体系,以降低基金之间的模仿度,降低羊群效应、正反馈交易行为和市场波动。

(二)完善市场投资交易品种,丰富提供对冲市场风险和能够套期保值的金融创新产品

当前基金由于投资工具较为单一,比如公募基金不可使用期权工具进行风险对冲,往往只能通过大量的买入或卖出抬高股价价差,赚取资本利得来实现投资收益,加剧了股市的波动。故建议可以谨慎评估扩充基金市场的投资工具,包括期权等;同时完善股票、期货市场的投资工具,包括个股股指期货,扩大期权品种等,以增强对市场的风险对冲水平。

(三)进一步完善基金市场信息披露制度,加强投资者的教育

成熟的资本市场一般以机构投资者为主、普通投资者为辅,而我国市场散户比重显然较大。加之我国股市发展时间仅二三十年,市场仍不乏投机氛围。对于机构投资者而言,建议监管加强穿透式监管,完善交易监管和制度,抑制基金在股市上洗盘、拉升、联合坐庄等操纵股价行为的发生,进一步加强和完善信息披露制度,增加信息的透明度,降低信息获取的成本,使市场中的各种类型的投资者基本上可以同一时间获取信息,在一定程度上降低基金的羊群效应,营造股票市场是公平的交易环境,实现对普通投资者权益的保护,降低股市波动。

(四)建议普通投资者根据自身专业水平合理选择投资方式

对于普通投资者而言,如果对市场行情及择机判断有一定经验,有一定专业水平,建议不妨参考本文,在行情上涨通道中,适当适时配置优质基金重仓股,以获得较为理想的超额回报。此外,如果投资者对市场行情难以判断,建议可考虑直接选择投资混合型基金,并及时关注基金披露情况,同时选择具体品种时建议至少考虑以下因素:当前行情、基金公司研究能力(以头部基金公司为主)、基金经理管理能力(包括但不限于选股择时的能力、风险控制能力、收益水平等)、历史业绩回报表现(可结合历史业绩排名、基金经理年化投资回报等)。以上均可从天天基金网等基金网站上免费获取,但以上因素均仅供投资建议参考,不作为实际投资决策指导。

相关链接

中国的基金投资者在选择基金的时候,基金经理已经成为一个非常重要的参考指标。中国现有近百家基金管理公司,万多只基金,如果每只基金按照一个基金经理计算,基金管理人才基本上属于供不应求,但是“海归”的专业人士不再像以前那样备受瞩目,各基金公司更看重在国内市场所取得的过往业绩。基金经理可谓是人中精英,素质是一流的,年龄也大多集中在30至35岁的“理想年龄段”。目前国内在基金管理公司的队伍当中,本科学历的人才早已很少见了,“硕士操盘手、博士分析师”是大多数基金管理公司的团队组合。但从中国证券市场发展的历史来看,基金业与基金经理都显然非常的年轻,选拔过程也缺乏一定的严谨,导致部分基金经理投资能力与职位并不匹配,还有待历经牛市与熊市的反复砥砺磨练。