我国商业银行系统性风险传染及防范研究

——基于社会网络视角

2022-04-01杨希

杨 希

(新疆财经大学 金融学院,乌鲁木齐 830012)

一、引言

当今世界,各国的金融联系越来越密切,促进世界繁荣的同时也带来了风险。2008年,席卷全球的金融危机正是由银行业投资失败所致,而这些危机最后影响了整个金融体系。首先,近几年,金融体系仍然处于风险多发期,多种不确定因素频发,例如,2020年新冠疫情的冲击导致银行的债务提高;其次,金融科技重塑金融生态时,未改变金融业务的风险属性,因其渗透速度快、互联互通等特征加剧了风险的隐蔽性和突发性;最后,我国地方政府债务过高,2020年末,我国政府负债率为45.8%,两个省超过60%,有17个省市的债务率超过100%警戒线。这些因素均导致了金融发展环境的不稳定。习近平主席也多次强调,金融安全是国家安全的重要组成部分,准确判断风险隐患是保障金融安全的前提。党的十九大报告也明确指出,“守住不发生系统性金融风险的底线”。在此背景下,分析银行间的风险溢出问题,防范和化解银行间的系统性风险传染,以期为本国管理银行间风险提供参考。

二、我国商业银行风险传染的途径

(一)交易对手间的风险传染

近年来,商业银行为实现自身的盈利扩张,发展了同业融资项目。其中,有两个标志性的阶段:第一个阶段是在2008年金融危机后,国家为了刺激经济实行宽松的货币政策和财政政策,推出扩大内需的四万亿计划,开启我国宏观加杠杆的进程,房地产行业和基建融资需求旺盛,银行通过信托、券商资管计划等开展表外业务,绕开了传统的表内业务的信贷限制,加大了投资风险隐患。第二阶段是银行通过买入返售业务,随后发展同业存单、同业理财业务,将贷款转为同业资产,将资金大量投向了低流动性的项目,降低了风险资本的计提,诱发房地产泡沫和商业银行的不良资产攀升,造成了系统性风险的堆积。相对于国有银行而言,部分中小银行在此期间为了做大规模,恶性竞争业务,参与程度更深,范围更广。2016年之后,随着金融监管加强、去杠杆化的推进,受中美贸易摩擦等不利因素的影响,一些中小银行出现了兑付危机。银行间的网络是由银行间的同业融资业务紧密联系,如果一家银行出现了兑付危机,那么势必会因为流动性紧缺而无法偿还相关联银行的债务,从而在银行网络中出现“多米诺骨牌”形式的银行倒闭现象。

(二)资产组合关联性风险传染

银行间关联性强的原因之一是政府出于监管原因限制了银行的可投资类型。由此使得银行被动持有相同资产,相同资产的价格变化给银行带来同方向的盈利或损失。由于交易资产的同质化,一家银行出现危机,也会传染至其他银行。

银行间投资组合关联性高的第二个原因是各大银行的同业竞争。目前我国经济增长放缓,利率市场化全面实现使得商业银行息差收窄,对自有的核心竞争力和经营能力提出了更高的要求。国有银行、股份制银行以及一些城市商行为争夺客户存款与贷款的竞争日趋激烈。为了在预期收益方面赢过同业机构,所有银行都在寻求相对风险下的最高回报的资产组合,同业竞争促使银行做出相同的投资组合决策,使金融市场越来越扁平化,一些银行的恶性竞争,风险意识薄弱,粗放冒进经营。根据银保监的数据显示,截至2020年底,我国商业银行的不良贷款率余额为3.2万亿,由于疫情原因,经济下行在金融领域反映有一定的时滞性,预计在今后的一个时期,不良贷款会陆续呈现上升。银行网络间的内生性系统性风险不断积聚,脆弱性大幅增加,如果挤兑行为发生,银行的倒闭风险也将随之增加。

姚雯和唐爱迪(2020)研究表明,全球金融呈现一体化,金融机构间出现了大规模的合并,银行与银行间的联系也更加紧密,学者们也更倾向于从网络的角度去分析银行间的系统性风险传染。

三、商业银行社会网络简介与构造

(一)社会网络的定义

网络一词通常用来表示各种关联关系,所以社会网络也可以简单地理解为由社会内的个体、群体或者社会本身的关联关系所构成的结构网络。它可以反映个体与个体之间或者群体与群体之间的社会关系。因此,在银行间的网络可以简单表示为以银行作为网络节点,银行间股价波动率之间相关性作为网络边,相关系数的大小作为权数来衡量传染程度,形成的网络称为银行波动网络。

(二)中心性分析

社会网络的中心性分析主要分为度数中心性、中间中心性和接近中心性。这三个指标分别从不同角度去分析某家银行在网络中的重要程度。

1.度数中心性

银行网络的度数中心度表示某家银行直接相连的其他银行的个数。如果一个银行与多个银行有直接连接,意味着该银行在网络中具有较高的中心度,位于中心位置。

2.中介中心性

它是测量银行对资源的控制程度,也就是一个点在多大程度上位于图中其他“点对”的“中间”。如果一家银行位于许多其他点对的最短的途径上,则该家银行在网络中具有较高的中介中心性。

3.接近中心性

如果一家银行与网络中所有其他银行的“距离”都很短,则称该点具有较高的接近中心性。接近中心性越高,说明该家银行在网络中越重要。一家银行的接近中心性是该银行与图中所有其他银行的捷径距离之和。

(三)社会网络构造

为了更好地度量两个随机变量的相关程度,本研究引入了Pearson相关系数。其值是一个介于-1和1之间的数,大于0时表明两家银行的股价日波动率正相关,小于0时则为负相关。Pearson相关系数公式如下:

结果解释:

|r|>0.8存在显著性相关;0.6≤|r|<0.8强相关;0.4≤|r|<0.6中等程度相关;0.2≤|r|<0.4弱相关;|r|<0.2关系极弱,认为不相关。

本研究以15家银行作为社会网络的节点,15家银行的日波动率作为指标,计算出银行两两之间的相关系数,在相关系数大于0.5的两家银行之间建立连边,构造了银行社会网络。制作关于15家银行两两对应的表格,运用Ucinet软件对相关关系进行中心性分析。

四、银行风险传染的实证分析

(一)指标选择和数据选取

本研究选取了五家国有银行(建设银行、农业银行、工商银行、交通银行、中国银行)、七家股份制银行(平安银行、招商银行、民生银行、中信银行、华夏银行、光大银行、兴业银行)和三家城市商业银行(宁波银行、南京银行、北京银行),一共15家银行的股价波动率日数据作为指标样本。数据来源于wind数据库。选取的时间区间为2016年1月4日至2019年12月31日。确定该样本期间的主要依据:一是该期间覆盖了不同的银行业行情。二是样本期间所包含的上市银行数量达到一定规模。从表1中可以发现,从均值角度,国有银行的整体波动率均值小于股份制银行和城市商业银行,其中建设银行、招商银行、中信银行、光大银行、宁波银行、南京银行、平安银行的均值大于1,表明这些银行的平均风险高于其他银行。从标准差角度,只有宁波银行和平安银行的标准差大于1,其余银行的标准差均小于1。单日波动率的最大值在2019年2月25日A股大涨,市场表现出乐观情绪。

表1 银行日波动率描述性统计分析

(二)银行社会网络中心性分析

由表2可以看出,国有银行的度数中心性的均值大于股份制银行和城商行,说明国有银行在银行网络中重要性很高,交易能力很强;其次为股份制银行中中信银行、光大银行、华夏银行、平安银行度数中心性较大,表明较多的银行与其直接连接,在银行网络处于中心位置。城商行中北京银行的度数中心性也很高,与国有银行持平。宁波银行、南京银行、招商银行的度数中心性都为8,在网络中重要性相对偏低,与其直接联系的银行数量较少。

表2 银行股价波动率的中心性分析

中介中心性最高的银行是中国银行、交通银行、华夏银行,在整个银行网络中的中心性很高,很大程度上居于两个银行之间,在很多银行的路径上,对其相连的银行影响力很强,中介中心性最低的是民生银行和招商银行,和其他的银行关联性不强,对其他银行的影响力也较弱。

接近中心性指标最高的也是中国银行、交通银行、华夏银行,与其他的距离很近,在网络中的重要性很高;其次建设银行、光大银行、平安银行的接近中心性超过了90,对其他银行的控制力也很强,换句话讲,当危机来临时,风险也更容易从重要性银行传染至与其相关的银行。

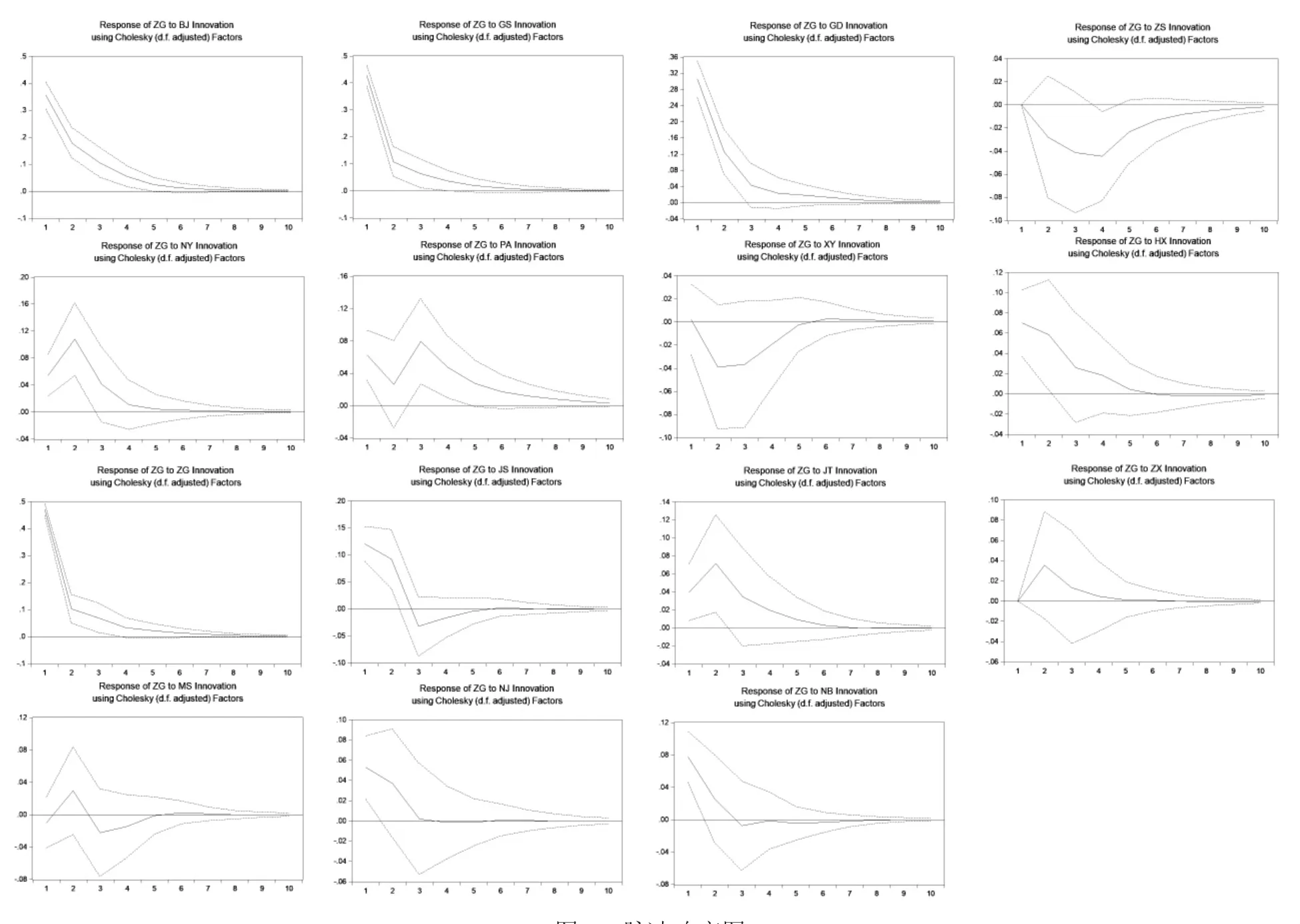

(三)脉冲响应函数

为了模拟银行间系统性风险的动态交互响应,研究引入脉冲响应函数。对15家银行的股价日波动率进行ADF单位根检验,结果显示15家银行股价日波动率为平稳的时间序列数据。

脉冲响应函数反映银行之间面对不确定的冲击时,系统性风险传染的动态交互响应。本研究只模拟了中国银行面对其他银行一单位标准差冲击后的脉冲响应,结果如图1所示:中国银行面对北京银行、光大银行、工商银行的一单位标准差冲击反应最大,冲击在5期左右趋于平稳,第9期冲击消失。中国银行在面对华夏银行、建设银行、交通银行的一单位标准差冲击时脉冲响应图趋于一致,均为正向冲击速度较小,在6期左右趋于平稳。建设银行在第3期时出现负响应,说明中国银行的股价日波动率增加而建设银行的股价日波动率减少。北京银行面对平安银行和招商银行的一单位标准差冲击后,前2期表现出下降趋势,后几期慢慢上升,在5期左右趋于平稳,冲击在第9期消失。北京银行在面对兴业银行、中信银行、南京银行、宁波银行的一单位标准差冲击后的响应图走势相似,冲击响应很小,在0上下波动,在第6期冲击响应为0。

图1 脉冲响应图

15家银行的交互动态响应显著,当中国银行面临一单位标准差冲击时,国有银行中工商银行的响应速度较为强烈,其次是农业银行。整体上国有银行的响应较强,可能的原因是其资产规模较大,与其他银行的关联性更强。股份制银行中华夏银行的响应强烈,其余6家银行的冲击速度较弱,有正向冲击也有负向冲击,城商行中北京银行的响应强烈,数值上超过国有银行,是14家银行中对中国银行冲击稍大的,速度快且影响时间较长。

中国银行在面对华夏银行一单位标准差的冲击响应为正响应,表示股价波动率同方向变动。城市商业银行中的北京银行在中心性分析中各项指标都靠前,在脉冲函数分析中表现出很强的风险溢出性,对中国银行的冲击速度快且持续时间长。

五、结论

本研究基于2008年全球金融危机为背景,研究系统性风险的网络传染,选取2016—2019年的15家银行的股价日波动率,剔除了2015年的股灾和2020年的新冠疫情极端事件的影响,旨在还原正常状态下的股价波动。

本研究的创新点主要有:一是用银行间股价波动率的皮尔逊相关系数作为边权重构造银行社会网络。二是用社会网络节点中心性结合脉冲响应函数分析银行间的冲击响应程度。

研究可以得出以下结论:从网络拓扑结构、传染路径两个不同角度的节点中心性指标分析中可以获得各银行在系统性金融风险传染中的重要性,并且各指标分析可以得到一致结果;在系统性金融风险传染中,采用社会网络节点中心性与脉冲响应函数分析相结合的方法,可以有效地获得银行间的股价波动率冲击响应关系。