财政压力提高了地方政府财政汲取能力吗?

2022-04-01郭平曾卓尔徐丽

郭平 曾卓尔 徐丽

摘 要:以中国2009-2020年省级面板数据为样本,采用双向固定效应模型探讨地方政府财政压力对其财政汲取能力的影响。结果表明:整体上,过高的财政压力显著抑制了地方政府财政汲取能力的提升;财政压力能通过税源流失、转移支付依赖等方式在有效性和规范性层面抑制地方政府财政汲取能力的提升,在与政府竞争的共同作用下还会降低政府财政努力动机;财政压力对财政汲取能力的抑制效应在不同地区和不同财政分权程度下具有显著异质性。

关键词: 财政压力;财政汲取能力;政府竞争;财政分权

中图分类号:F810.2 文献标识码: A 文章编号:1003-7217(2022)02-0082-09

一、引 言

自1994年分税制改革后,我国中央与地方政府间关系呈现出“财权上收,事权下放”特征,这种财力和事权的不对等造成了基层政府的财政困难,也使其面临逐年递增的财政压力[1-3] 。近年来,经济增长“降速”和减税降费政策的逐步推进使地方政府财力增长愈发乏力,而国际形势不稳定所导致的进出口波动和新冠肺炎疫情的暴发更是加剧了地方政府财政压力,也随之削弱了其调控经济的能力[4,5] ,政府治理面临严峻挑战。在当今减税降费的经济大背景下,地方政府仅依靠中央转移支付等补助并不是解决财政问题的长久之道,更关键和更重要的就在于如何从根本上提高对辖区内汲取财政的能力。

最早提出财政汲取能力(fiscal extractive capacity)这一概念的是美国政府间关系咨询委员会,其将之定义为政府为提供公共物品从辖区内汲取资源的能力,稳定的财政汲取能力是地方政府行使其基础建设、社会保障等职责的前提与基石。在这里,财政汲取能力并不包括中央政府转移支付所提供的财力援助,而单指地方政府自身对辖区内收入的获取能力。在随后几十年间,有学者基于不同视角对这一概念进行了适当拓展[6] ,或专门从与支出需求端匹配的角度重新界定财政汲取能力的范畴[7] ,但其基本内涵都保持不变。国内最早引进这一概念的是王绍光和胡鞍钢(1993)[8] ,其提出国家能力包含多个方面,其中居于重要地位的就是财政能力,也即国家汲取社会经济资源并动员的财政汲取能力。在此之后,经过诸多学者对相关内容的不断完善[9] ,目前虽对这一概念没有完全统一的定义,但在范畴的划分上已基本清晰,并达成了两大共识:财政能力是国家能力的重要组成部分,而财政汲取能力又是财政能力的组成部分[10-12] ;财政汲取能力并不是先天形成的,既可以通过改变征税流程等方式提高,也可能因地区资源禀赋而改变[13] 。因此,一国政府财政的汲取能力越强,其财力资源愈丰富,实现现代化的速度也就越快。

然而,尽管财政汲取能力这一概念已日益明晰,但测度的方式依然未能达成一致。早期国外学者偏重选取人均财政收入或税负累计收入(Income with Exporting, IWE)来衡量财政汲取能力[14] ,但之后也意识到单一指标过于简单和直接,无法切实反映政府财政汲取能力的整体情况,因此,转而通过构造多维度指标体系来综合评价财政汲取能力的变化趋势与空间分布[15] 。出于財税体制和政治体系的不同,我国学者认为,在不要求具体数值的情况下,两种测度方式均能反映地区财政汲取能力的时空演变格局,具体包括利用政府财政或税收努力度[15,16] 、财政收入增长率[17] 、财政净贡献[18] 等单一指标,以及模糊评价法[19] 、主成分分析法[20] 、熵值法[12] 等综合定量评价方法,并得出了我国地方政府财政汲取能力在地区间失衡程度较高的普遍结论[21] 。但当前对财政汲取能力影响因素的实证研究较少[22,23] 。虽有研究分别考察了税收分享[5] 、创新驱动发展[24] 、财政体制失衡[25] 、转移支付[16] 、分成激励与预算约束[21] 、产业结构[18] 等与财政汲取能力的内在关联,但如税收征管效率等因素方面只反映了汲取能力的单一或部分内涵,无法综合反映财政汲取能力的整体要求,且忽视了财政压力对政府财政汲取行为的影响,容易导致研究结果的偏误。

综上可知,国内外理论界对财政汲取能力的概念运用和估测标准还存在一定的模糊性,尤其是针对财政压力与财政汲取能力二者的内在关系方面尚没有具体研究。为此,本文试图将财政压力与财政汲取能力放在同一体系下讨论,并利用省级面板数据构建双向固定效应模型实证考察其传导效应,以期得到与以往只用单一指标衡量财政汲取能力等文献不同的结论。

二、理论框架与机理阐释

当前,对政府财政汲取能力的考察多从有效性、规范性和汲取努力程度三个层面评价,基于此,本文同样从整体目标层和具体准则层分别展开,探讨财政压力对财政汲取能力的作用机理。

(一)财政压力对财政汲取能力的整体影响

政府作为理性经纪人,收支两端双重压迫带来的财政压力势必迫使政府改变行为策略[26] ,进而影响其从辖区内汲取收入的能力。对政府公共物品供给行为模式的研究表明,我国地方政府既有可能以财政或税收优惠政策吸引企业投资、拉动经济发展[21] ,也有可能改变资源配置的方式谋取中央的大力扶持[27] 。因此,在不同的财政压力下,地方政府行为可能具有一定的异质性,进而导致其对本辖区内资源汲取的程度有所不同:财政压力过小,政府在颁布政策时缺乏动机,没有提高财政汲取能力的积极性;财政压力过大,政府提供公共服务的任务难度也就越大,经济行为主体处于过度焦虑和紧张状态下,也就越排斥对财政汲取能力的提高。可以推测,财政压力只有处于某一最佳动机水平时,才能使激励作用达到最大。此时政府既有被激励的主观能动性,又不至于因过高的压力产生排斥或畏惧心理。而当压力所导致的汲取动机不足或过分强烈时,都会引起地方政府财政汲取能力的下降。

然而,从我国实际情况来看,地方政府所面临的财政压力都远高于理想水平[28] 。近七年来,我国中央与地方政府间财政收支比例基本保持稳定,中央政府获得的平均财政收入比例为46.1%,但仅仅履行了14.6%的支出义务;相比之下,作为主要执行人的地方政府以53.9%的财政收入履行高达85.4%的支出责任。高额收支缺口产生了巨大的财政压力,不仅增加了地方政府提供公共服务的难度,过分强烈的压力动机还会导致其产生疲倦和排斥心理,此时财政压力提升非但无法帮助政府提高财政汲取能力,更易起到反作用。gzslib202204011532(二)财政压力对财政收入规模的影响

财政压力的加大势必使政府部门采取手段来缓解,但支出的刚性使“减支”这一方向难以完成,因此,政府更偏向于从“增收”的角度进行抉择。一方面,面对难以增长的税收基数,如果政府部门为获取收入而出台各项严苛政策,无疑将导致辖区居民或企业的实际税负水平上升,增大的税负水平将对企业再投资产生更大的边际抑制效应[16] ,从而迫使居民、企业向周边地区转移,导致本地区资本与税源的外流,财政收入总量减少;如果政府部门为吸引企业入驻,增大税基而设立更优惠和宽松的政策环境,尽管有可能如愿吸引到更多企业与投资,但基于这些优惠政策,其最终所得也并不会有较大提升[2] ,反而会因为辖区居民的增加而提高对公共物品的供给支出,进一步增大财政压力。因此,财政压力对财政汲取能力很可能存在抑制作用。

(三)财政压力对财政收入质量的影响

如果地方政府的财政收入大部分来自转移支付或行政事业性收费等非税收入,即使其规模达到了一定程度,也不能反映地方政府财政汲取能力之强[29] 。因此,在评价体系中需要综合考虑收入规范性指标,以衡量财政收入的质量。需要注意的是,在这一层面,财政压力更可能抑制财政汲取能力的提升。地方政府对公共物品的供给支出往往大于本级所获收入,为调节全国层面的收支失衡,上级政府将通过转移支付下移财力来缩小地方的自有收支缺口。因此,越高的收支缺口不仅意味着越大的财政压力,同时也意味着中央更大力度的转移支付:一方面,尽管传统理论认为,上级转移支付收入与税收收入具有同等作用[30] ,但有研究表明,转移支付更容易异化政府行为[31,32] ,如地方政府会优先使用来源更方便快捷的转移支付,甚至产生“粘蝇纸效应”(flypaper effect),导致其不太可能选择为提高财政汲取能力付出更多的努力[31] ;另一方面,除中央补助外,政府还可能选择提高非税收入以弥补财政收支缺口,如地方政府会更偏向于利用“土地财政”和债务来缓解压力[1,33] ,而非税收入并不具备与税收收入同样良好的特性,以隐性举债等方式筹集资金也会导致地方政府形成巨额债务存量,既缺乏可持续性,又加剧了政府的财政风险。在这两种行为的综合影响下,地方政府即使能获取数额相对较大的收入,也不利于其长远发展[21] ,导致财政汲取能力下降。

(四)财政压力对财政努力程度的影响

政府的财政努力程度同样会影响其财政汲取能力。我国财政收入预期与现实存在着巨大“征管误差”[34] ,正是因为理论应征额和实际征收额之间存在差别,税务部门才可能通过加强税收征管来促进税收的高速增长[27] 。传统财政理论认为,随着财政压力的增大,政府会追求更严苛的监管、审计或执法力度,因此,财政努力程度也会随之提升。政府加强财政努力程度虽有利于提高其自由财政收入水平[25] ,但过高的努力程度也会直接抑制微观经济主体的生产积极性,造成辖区居民企业外逃、税源流失,流失额甚至可能超过因提高财政努力程度而增加的收入[35] ,阻碍财政汲取能力的提升。另外,从政府间竞争的视角来看,我国不同省份都面对同样巨大的财政压力,为竞相吸引企业落地、引进投资等,地方政府也很可能选择放松对税收征管的努力,用牺牲部分财政汲取能力来换取产业的发展和经济水平的总体提升,以期在“晋升锦标赛”中获得提拔的机会[36] 。

三、变量、数据与实证策略

(一)变量定义与计算

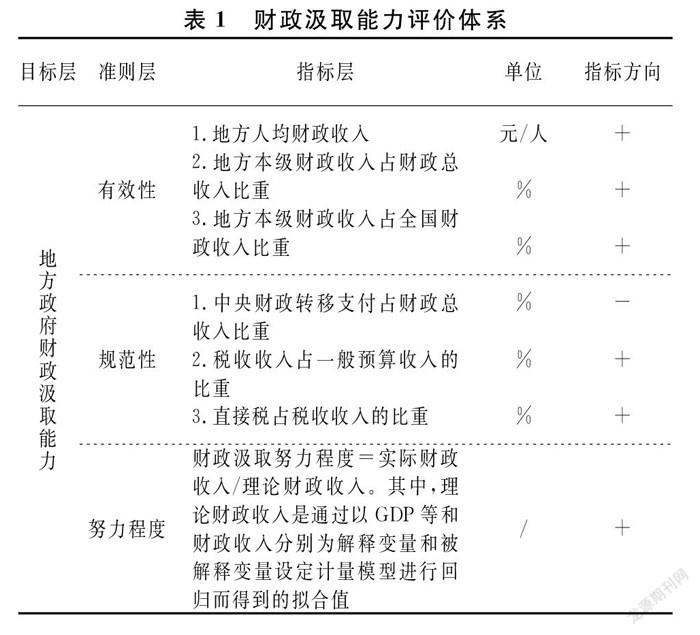

1.财政汲取能力。在财政汲取能力的体系构建上,除收入总量和地方征税强度等要素外,为提高征税能力而投入的财力、汲取产出效率和财政收入质量等因素也需包含在内。基于此,参考已有研究[11,29],分别从有效性、规范性和努力程度三个层面构建财政汲取能力的指标,并利用熵值法进行计算。指标体系的具体构成如表1所示。

构建这一评价体系的原因如下:地方政府获取财政收入的最终目的都在于向辖区内居民提供公共物品,因此,地方政府能否汲取足够财力是评价其汲取能力的首要标准。在有效性这一准则中,考虑到不同省份人口规模差异较大,政府提供公共物品等服务也存在差异,因此,综合人口因素,分别采取地方人均财政收入和地方本级财政收入在财政总收入和全国财政收入中的比重作为评价指标。

为避免地方政府过分追求財政收入数量而忽视财政收入质量的异常行为,需进一步关注财政收入的规范性:财政汲取的规范程度越高,说明财政收入的质量越高,财政汲取能力也就越强。一方面,非税收入的获取成本和社会监督成本偏高且管理水平低下、稳定性差,过于庞杂的非税收入将降低政府对财政资源的配置效率,因此,在指标中将中央转移支付和税收收入比重作为衡量财政收入规范性的重要标准;另一方面,以属于私人所得或财产为课税对象的直接税难以转嫁,既符合现代税法税负公平和量能负担的原则,也能在自动平抑国民经济波动时发挥更好的效用,故将直接税占税收收入的比重作为衡量指标之一。

另外,地方政府对资金征收行为的建设和努力程度也是衡量地方财政汲取能力的重要组成部分。目前,国际上常用的测度方法包括美国政府间关系咨询委员会的“代表性税制法”(Representative Tax System,RTS)和国际货币基金组织的“基于回归的税收努力指数模型”(Regression-based Tax Effort Index Model, TE/R)。本文借鉴Barro(1987)[13] 的研究思路,用省级政府实际财政收入Rev和预期财政收入Rev*的比值来测算财政努力程度e。然后,利用熵值法①估测各地方政府的财政汲取能力。

2.财政压力。已有研究主要从财政自给和预算约束的角度[1,21] 构建财政压力指标,具体包括:(1)利用如营改增等政策冲击所导致各级政府财政收入的增减额来衡量财政压力的变动[37];(2)利用财政收支缺口作为财政压力的代理变量,即财政支出与收入的缺口越大,地方政府就越需要寻求增收减支方式以弥补缺口,其面临的财政压力也就越大[38] 。借鉴曹春方等(2014)[38] 的做法,采用地方财政收支缺口的比例来衡量财政压力,即财政压力=(一般公共预算支出-一般公共预算收入)/一般公共预算收入。gzslib2022040115323.其他变量。对核心解释变量可能有影响的其他变量包括:(1)省市经济发展水平变量,具体包括人均GDP、产业结构(用第二产业产值占比表示)、对外开放程度(用外商直接投资与GDP的比值表示);(2)人民生活层面和保障变量,具体包括人均可支配收入、居民消费水平、城镇化程度和人口密度;(3)政府规模变量,即各省一般公共预算支出占GDP的比重。其中,原始数据中非百分比变量均进行对数处理;部分缺失数据用相隔两年的算术平均值代替。

(二)数据来源与统计特征

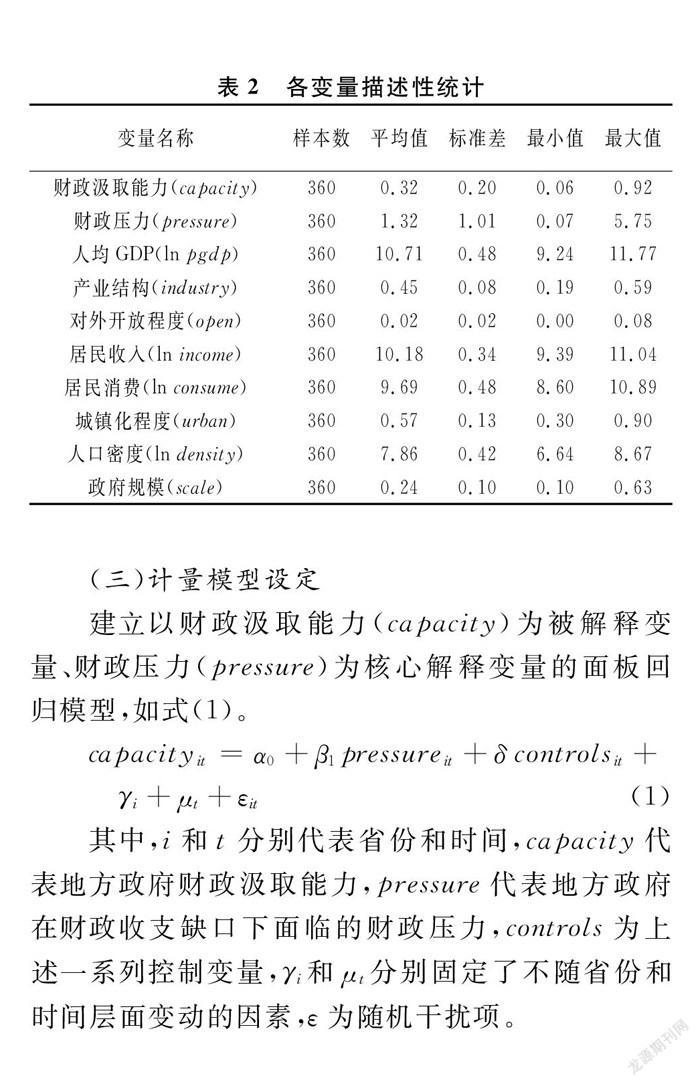

本文的样本期间为2009-2020年。考虑到西藏地区数据缺失严重且其财政收入主要来源为中央政府转移支付,经济数据可能不具代表性,因此,剔除西藏的数据,最终为30个省级行政区(不含港、澳、台)的2009-2020年间的面板数据。所有原始数据均来自《中国统计年鉴》(2010-2021)、《中国财政年鉴》(2010-2021)、《中国人口和就业统计年鉴》(2010-2021)、EPS数据库、统计局官网。各变量的统计特征如表2所示。

(三)计量模型设定

建立以财政汲取能力(capacity)为被解释变量、财政压力(pressure)为核心解释变量的面板回归模型,如式(1)。

capacityit=α0+β1pressureit+δ controlsit+

γi+μt+εit(1)

其中,i和t分别代表省份和时间,capacity代表地方政府财政汲取能力,pressure代表地方政府在财政收支缺口下面临的财政压力,controls为上述一系列控制变量,γi和μt分别固定了不随省份和时间层面变动的因素,ε为随机干扰项。

四、实证结果分析

(一)基准回归分析

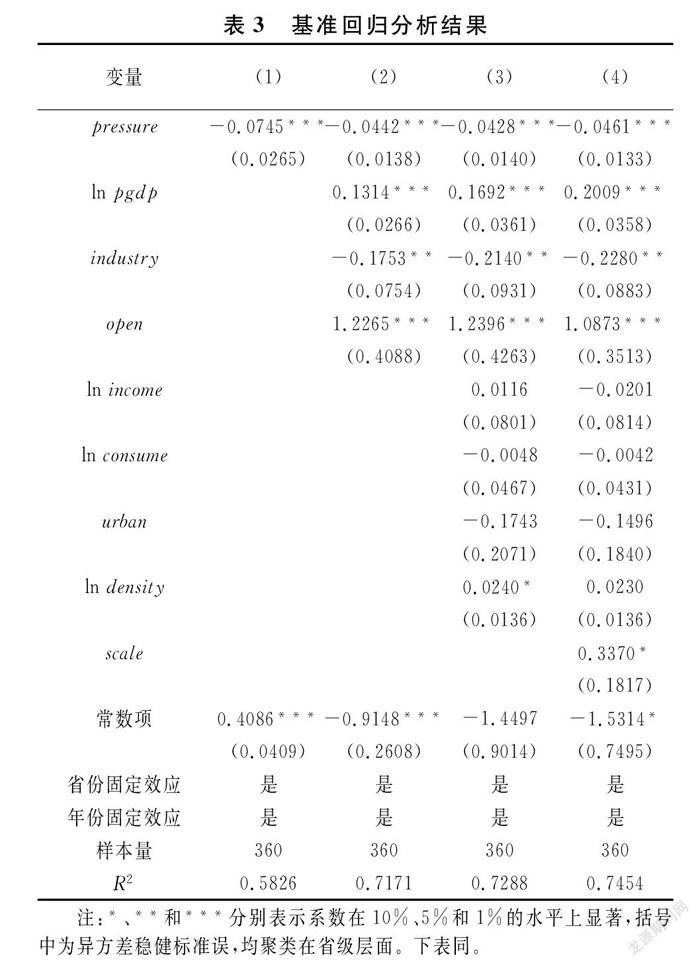

基准回归分析结果如表3所示。其中,第(1)列在控制省份和时间固定效应的基础上只使用财政压力与地方政府财政汲取能力进行回归分析,结果发现系数为负,且在1%的水平上显著,并随着财政压力的增大,地方政府财政汲取能力会发生相应幅度的降低。第(2)~(4)列逐步加入了三类层面的控制变量,结果显示,虽然系数略有波动,但总体来看,回归分析结果为负且都通过了1%的显著性水平检验。这也基本验证了财政压力对财政汲取能力存在抑制作用的观点。

考虑到是依据熵值法从财政收入有效性、规范性、努力程度这三方面测算地方政府财政汲取能力的,因此,对熵值法中权数较重的二级指标分别进行回归分析,以此判断财政压力对财政汲取能力可能的影响路径。对比回归分析结果可以发现:

第一,从有效性角度来看,表4第(1)列、第(2)列的结果显示,财政压力的上升将使居民人均财政收入显著降低。尽管面对由收支缺口产生的财政压力,地方政府会试图通过各种手段提升税收收入,但无论是加强监管,还是出台更严苛的政策措施,税收负担最终都将落到辖区内的居民或企业头上。一方面,严苛的税收征管容易导致税收居民隐藏资产、逃避税收等违法行为的发生;另一方面,面对并不友善的财政税收环境,本地居民企业也很可能选择进入其他具备宽松税收环境的地域,导致政府的严格征管反而削弱了其获取收入的能力。在表4的第(3)列中,将辖区内规模以上企业数量作为被解释变量进行回归分析,系数为负且通过了5%的显著性水平测试,这也验证了财政压力增大所导致的政府行为将降低辖区内企业数量,同时,显著减少政府从企业处获得的税收收入。

第二,从规范性角度来看,财政压力也将降低政府汲取收入的质量。尽管表4第(4)列的回归结果显示政府能通过各种手段获取更多税收收入,但第(5)列显示,直接税所占比重存在下降的可能。这也就意味着,税收收入增加只是数量上的增多,并没有提高税收的质量②。

第(2)列的结果同样显示,相比于提高自身辖区内的税收收入,地方政府更依赖于通过中央转移支付的方式来填补财政空缺。事实上,有研究表明,中央转移支付与地方税收并不具备相同的效应[31,39] ,地方政府往往偏好于先使用获取方式更为容易的转移支付,而这种转移支付会产生强力“粘蝇纸效应”(flypaper effect),使地方政府支出规模出现更严重的膨胀,导致财政压力进一步增大。也正是因为存在中央转移支付这一“兜底”行为,地方政府在面对财政压力时更有可能表现得“有恃无恐”,进而产生长期依赖心理[31] ,失去提高辖区内财政汲取能力的动力。

第三,面对不断增长的财政压力,日趋完善的税收条例和日新月异的审查技术都将使政府部门在财政监管执法时更为努力,从而使财政努力程度提升。表5的第(1)列表明,在只考虑当地政府所面临的财政压力时,压力增大将导致政府财政努力程度显著提高。但此时尚未考虑地方间政府竞争这一因素带来的影响。尽管完备的执法手段将促使地方政府进一步规范审计征管行为,带来财政努力程度的提升,但在存在政府竞争的实践中,基于以GDP为评价标准的晋升压力很可能导致主政官员暂时放弃对财政努力程度的提升[27] ,转而以更多的税收优惠、更宽松的税收执法环境来吸引企业进驻和投资,使自身“业绩”更为“漂亮”以赢得横向竞争[40] 。这也就意味着,在财政压力与政府竞争的共同影响下,财政汲取努力程度存在下降可能。借鉴相关研究[40,41] ,以人均GDP为基础构建地方政府間竞争指标(compete),即地方政府间竞争=(除本省外相邻省份最高人均GDP/本省人均GDP)×(全国省份最高人均GDP/本省人均GDP)。

得到政府竞争的估测结果后,引入财政压力与政府竞争的交乘项,并将之与财政努力程度进行回归,结果如表5第(2)列所示。尽管交乘项系数偏小,但显著为负,也即在财政压力和政府竞争的共同作用下,地方政府对财政努力的程度将下降,从而导致了财政汲取能力的下降。偏小的系数可能是因为在估测地方政府竞争这一变量时仅通过人均GDP来衡量,而现实中这种竞争是多方位、多区域的,并不能将之完全显性化。gzslib202204011532(二)内生性问题讨论

在基准回归中,本文仅考虑了财政压力对财政汲取能力及其主要构成要素的影响。面对增长的财政压力,地方政府财政汲取能力将降低,但政府本身所固有的财政汲取能力也可能影响其提供公共物品的行为,进而影响基于收支端产生的财政压力,二者之间存在较明显的双向因果关系;同时,包括政府政治游说能力等在内的不可观测变量也会直接影响其财政汲取能力的大小,忽视这两方面的内生特征将导致基准模型估计产生偏误。为此,本文试图利用工具变量法来解决这一内生性问题。

赵永辉等(2020)[21]采用人口抚养比作为财政压力对政府征税努力的工具变量,认为人口抚养比越高的地方,政府用于教育、医疗、养老等社会保障性质的支出越多,从而财政压力越大,且这一比例主要受社会、历史迁移等多重因素影响,与政府选择何种征税努力并不构成直接关联。遵循其思路,我们选择了同一指标作为本文的工具变量,并采用二阶段最小二乘法(2SLS)进行回归。结果显示③,工具变量对财政压力有显著的正向影响,也验证了随着人口抚养比的增加,地方政府所面临的财政压力会增大。利用工具变量所识别的因果效应在通过F检验的情况下,回归系数显著为负,基本可以验证基准回归中所得出的结论,即财政压力对政府财政汲取能力的提升存在抑制效应。

(三)稳健性检验

1.考虑时变因素。尽管在基准回归中采用了双向固定效应模型来控制不随时间和省份改变的因素,但财政压力对政府财政汲取能力的影响可能存在一定时滞效应。当期政府面临的财政压力固然会影响其汲取财政收入的能力,但往期积累的压力亦可能迫使地方政府改变行为,进而影响其当期的财政汲取能力。因此,在稳健性检验中,分别将财政压力滞后一期(pressure_lag1)、滞后二期(pressure_lag2)进行回归,以识别可能存在的时滞因素。结果显示③,滞后一期的财政压力依旧对财政汲取能力有显著的抑制作用,但系数略小于未滞后时的结果;而加入了两期滞后项时,一期滞后项的系数依旧显著为负,但二期滞后项系数进一步减小且不显著。这也说明政府在进行政策抉择时会吸取过往经验与教训,累积的财政压力对当期财政汲取能力也确实存在一定影响,但这一影响会随时间而减弱。因此,这一稳健性检验基本能验证基准回归中所得结论的准确性。

2.更换变量估测标准。对基准回归的另一种可能质疑在于,财政压力和财政汲取能力指标测度的准确性。因此,在稳健性检验时,改变核心变量的估算方式重新回归,用财政收支缺口增长率来衡量财政压力;同时,借鉴储德银等(2019)[25]的做法,利用财政纵向失衡度=1-(收入分权/支出分权)×(1-地方政府财政自给缺口率)作為财政压力的替代变量。回归结果③均为负,且通过了10%及以上水平的显著性检验,因此,也说明结论的稳健性。

同样,使用熵值法测算的财政汲取能力也并不一定准确,采用主成分分析法重新估测地方政府财政汲取能力并进行回归,结果显著为负的系数③亦说明这种抑制作用依旧存在。另外,分别选用不同指标或改变部分指标的测度方式(如以当地财税违法案件规制次数作为衡量地方财政努力程度的标准)对财政汲取能力重新估算[11,12],结论与基准回归的结论一致。

五、异质性分析

我国不同省份在经济发展水平、财政平衡程度等方面都存在巨大差异,可能导致财政压力对财政汲取能力的抑制作用存在异质性。因此,有必要区分不同情况,从经济发展和政府间的关系视角进行具体评估。

(一)经济发展视角

按传统经济地理将我国划分为东、中、西三个区域的回归结果显示③,东部地区作为我国经济发展的领头羊,财政压力对财政汲取能力的抑制作用最为显著,系数也相对最高;而发展相对缓慢的中西部地区回归系数在大小和显著性水平上都有不同程度降低。有研究综合人均GDP等各项依据将我国除西藏、香港、澳门、台湾之外的30个省级行政区划分为发达地区与欠发达地区[35],借鉴其划分方式并分别进行回归分析,结果同样显示③,经济发达地区财政压力对财政汲取能力的抑制效应更为明显。原因在于:随着经济水平的快速提升,汲取能力的增长速度也在不断放缓。“长三角”“珠三角”等东部地区已完成了比较扎实的资本积累,发达的经济条件和密集的人口环境都要求城市政府不断提高公共服务供给水平。无论是财政获取的规范性还是有效性,其能力都已接近峰值,税收审计、执法等制度也相对趋于完善;面对与日俱增的财政压力,地方政府无法在短时间内大幅提高自身财政汲取能力,而原本较高的资本吸引力在税收优惠政策下并不一定能起到锦上添花的作用,财政资金外流现象更严峻,导致财政压力的抑制效应也最明显。相较于东部地区,中西部等欠发达地区城市化进程慢,经济发展水平还有待提高,这不仅给了其财政汲取能力更多的提升空间,而且在面对财政压力时,这种源于收支缺口的压力对财政汲取能力的抑制作用也不如东部那么强烈,对吸引居民企业入驻投资、改进政府征管方式等甚至可能起到一定的促进作用。

(二)政府间的关系视角

财政分权是调整中央和地方资源配置的重要体制[42,43] ,但也有可能使地方政府更多地扮演“攫取之手”的角色从而降低微观市场主体积极性[44] 。中国式财政分权扩大了地方政府自有收入与其支出责任之间的财力缺口,这种非对称分权下的地方政府为筹集收入会主动异化其收支行为[45] ,导致地方政府间财政竞争加剧。为此,需要从政府间的关系视角辨析财政压力对财政汲取能力的异质影响。

1.央地关系视角。系统看待收入分权与支出分权是考察财政分权程度的有效方式[42,45] 。已有研究往往依据中央与地方人均公共预算收支比例来衡量财政分权程度,为此,本文借鉴储德银等(2018)[15]的方法测算不同省份财政收入和财政支出分权,其数值越大,意味着地方政府在财政收入和支出方面拥有的自主权也就越大,具体计算公式为:

财政收入分权=地方政府公共预算收入/地方总人口数地方政府公共预算收入/地方总人口数+中央公共预算收入/全国总人口数gzslib202204011533财政支出分权=地方政府公共预算支出/地方总人口数地方政府公共预算支出/地方总人口数+中央公共预算支出/全国总人口数

将分权程度高于中位数的地区视为“分权程度大”、低于中位数的地区视为“分权程度小”,利用收入度量分权程度时,分权程度大的个体财政压力对财政汲取能力的抑制作用更显著;利用支出分权进行度量时,分权程度小的个体财政压力对财政汲取能力的抑制作用更明显③。这也体现出将财政分权划分为收入和支出两个角度考虑的重要性:收入分权大的地方政府筹集财政收入的自主权越大,也越具备主动获取财政收入的动机,因此,从辖区内每一位税收居民身上汲取的财政收入也就越大;在财政压力的冲击下,地方政府越有可能采取严苛的政策,使辖区内居民税负过重,进而导致税源大量流失,因此,收入分权程度大的地区财政压力对财政汲取能力的抑制作用更为明显。而支出分权越小的地区意味着地方政府本级负担的责任越小,中央更可能利用转移支付等手段对该地区辖区内公共物品供给进行统一调配。面对增大的财政缺口时,地方政府对转移支付的依赖性也就越强,自身的财政汲取能力就越弱。

分税制改革后,中央政府一定程度地上收财权而未上收相应事权[31] ,因此,对于当前财权与事权并不匹配的地方政府而言,用衡量事权分离程度的支出分权要比用衡量财权分离程度的收入分权更为合适[25] 。从这一角度看,由于地方政府需依靠有限的财力去执行辖区内不清晰且偏高的公共服务职责,因此,越是分权程度大的区域,反而越会降低地方官员积极性并对上级政府形成财力依赖,从而在整体上削弱自身的财政汲取能力。

2.省内关系视角。有研究基于权责安排视角,分别运用省本级、市本级、县本级税收收入占全省税收收入的比重和各级一般公共预算支出占全省一般公共预算支出的比重来进行财政收支分权在省内的测度[45] ,并将分权程度划归为下沉型、中凹型两类。在收入或支出占比中,县、市、省级比重逐级缩小的为下沉型,市级比重最小、县级比重最大的则为中凹型。下沉型表明上下级政府间权责安排呈现财权或支出责任逐级向下集中的特征,而中凹型则表明财权或支出责任主要向省级与县级政府集中,因此,下沉型政府所表征的省内分权程度要大于中凹型。分别从收入和支出分权角度对下沉型和中凹型省内财政关系进行回归表明③,无论从收入分权还是支出分权视角,下沉型政府中财政压力对财政汲取能力的抑制作用都更为明显且显著。不同于中央与地方的财政关系,省级以下各市、县级政府受省级政府的制约较多,即使有一定的收支自主权,也相对偏低。由于本文测算的是省级政府财政汲取能力与其面临财政压力之间的关系,对于省内分权程度越大的地区,其市、县级拥有的自主权越强,省本级汲取收入、提供公共服务的能力也就相对越弱。表征出下沉型特质的省级政府(市、县级分权程度大,省本级财权事权更分散)在面临财政压力时,越可能将这一压力下放到地市级乃至县级政府中去,或更依赖上级政府的转移支付,缺乏提升自身财政汲取能力的积极性,进而导致这一抑制效应更为明显。不可否认的是,省级政府财政汲取能力的变化并不能完全反映下属各县市级财政汲取能力的变动,因此在未来的研究中,如何细化考察对象、完善分析视角是需进一步努力的方向。

六、结论与建议

以上研究表明:第一,财政压力并不能促进地方政府财政汲取能力的提高,过高的财政压力反而对提升财政汲取能力有抑制作用。第二,财政压力对财政汲取能力的抑制效应不仅体现在整体层面上,还可能通过流失税源、助长地方对中央转移支付依赖心理、降低财政竞争下的财政努力程度等方式体现在构成财政汲取能力的三大层面上。第三,不同经济发展水平下财政压力对财政汲取能力的影响效应不同,经济发达省份过高的财政压力对财政汲取能力会产生更明显的抑制作用,而中、西部等经济水平还有待提升的地区,财政压力對财政汲取能力的抑制作用并不十分显著。第四,不同财政分权程度在不同收支视角下的影响效应也存在差异,如央地关系下,基于支出分权视角会导致在分权程度小的省市抑制效应更明显,而省内关系中不论以收入分权或支出分权视角,分权程度大的地区省际抑制效应都会更显著。

针对以上分析,提出如下建议:一是面对当前我国地方政府财政压力对财政汲取能力的明显抑制效应,需要科学引导并积极推进新一轮减税降费等政策落地,不断提升积极财政政策的激励效果;在优化资源配置的同时,缓解税源流失和政府竞争等问题带来的负面效应,以促进经济高质量发展。二是针对处于不同地区、不同财政分权程度下的地方政府财政压力对财政汲取能力的抑制效应存在较大异质性,各地政府推行政策时需要因地制宜,科学设计转移支付制度并建立健全地方税体系,尽量降低中国式非对称收支分权对政府行为的扭曲效应。

需要认识到的是,地方政府缓解压力的行为包括“开源”与“节流”,本文只从收入角度研究了财政压力对财政汲取能力的影响效应,但并未继续深入讨论缓解财政压力的更多方式及获取更多有效收入的办法,而这不仅是我们未来的研究方向,也是政府进行政策抉择时的要点所在。

注释:

① 熵值法是依据各项指标的变异程度来确定指标权数,这一客观赋权的方法不仅避免了人为主观因素可能带来的偏差,同时,在计算中采用比值形式也能规避量纲的影响。由于熵值法测算结果主要反映个体得分和排序,因此,在实证分析中并不需过度关注结果的绝对数值大小,而应重点关注相对大小。

② 直接税拥有更公平、更简便且不宜转嫁的优良特性,中央文件中也明确提出要“完善直接税制度并逐步提高其比重”。

③ 限于篇幅,具体结果未作呈现,如有需要,可联系作者。

参考文献:

[1] 罗必良.分税制、财政压力与政府“土地财政”偏好[J].学术研究,2010(10):27-35.

[2] 席鹏辉,梁若冰,谢贞发,等.财政压力、产能过剩与供给侧改革[J].经济研究,2017,52(9):86-102.gzslib202204011533[3] 余靖雯,陈晓光,龚六堂.财政压力如何影响了县级政府公共服务供给?[J].金融研究,2018(1):18-35.

[4] 张原,吴斌珍.财政分权及财政压力冲击下的地方政府收支行为[J].清华大学学报(自然科学版),2019,59(11):940-952.

[5] 刘怡,刘维刚.税收分享、征税努力与地方公共支出行为——基于全国县级面板数据的研究[J].财贸经济,2015(6):32-44.

[6] Bahl R W. A representative tax system approach to measuring tax effort in developing countries[J]. IMF Economic Review, 1972, 19(1):87-124.

[7] Besley T, Persson T. Taxation and development[J]. Handbook of Public Economics, 2013,5(27):51-110.

[8] 王绍光,胡鞍钢.中国国家能力报告[M].沈阳:辽宁人民出版社,1993.

[9] 周立.改革期间中国国家财政能力和金融能力的变化[J].财贸经济,2003(4):44-51.

[10]杨虎涛,刘方.理解中国模式——国家能力的视角[J].政治经济学报,2019,16(3):34-51.

[11]辛冲冲,杨文珂.地方政府财政汲取能力:分布动态、地区差异及空间收敛性[J].财经论丛,2020(7):23-32.

[12]辛冲冲,陈志勇.财政分权、政府竞争与地方政府财政汲取能力——基于动态空间面板模型的实证分析[J].山西财经大学学报,2019,41(8):1-16.

[13]Barro R J. Government spending, interest rates, prices, and budget deficits in the United Kingdom, 1701-1918[J]. Journal of Monetary Economics, 1987, 20(2):221-247.

[14]Jia J, Liu Y, Martinez-V J,et al. Vertical fiscal imbalance and local fiscal indiscipline: Empirical evidence from China[J]. European Journal of Political Economy, 2021, 68:101992.

[15]储德银,迟淑娴.转移支付降低了中国式财政纵向失衡吗[J].财贸经济,2018,39(9):23-38.

[16]肖鹏,谭锡真.财政转移支付对地方政府财政努力度的影响——基于山东省的实证分析[J].山东财经大学学报,2019,31(1):26-35.

[17]王谦,董艳玲.中国实体经济发展的地区差异及分布动态演进[J].数量经济技术经济研究,2018(5):77-94.

[18]冯采,魏冬,陈玉宇.分地区产业结构对财政自给能力的影响——基于面板数据模型的分析[J].经济科学,2020(1):33-45.

[19]纪宣明,张亚阳,梁新潮.地方政府财政能力评估若干问题[J].集美大学学报(哲学社会科学版),2002(3):37-40.

[20]刘书明.西部欠发达地区地方政府公共服务财政保障能力分析与评价——基于甘肃省2012年数据的实证研究[J].地方财政研究,2015(4):50-56.

[21]赵永辉,付文林,冀云阳.分成激励、预算约束与地方政府征税行为[J].经济学(季刊),2020,19(1):1-32.

[22]Wolff G B, Reinthaler V. The effectiveness of subsidies revisited: Accounting for wage and employment effects in business R&D[J]. Research Policy, 2008, 37(8):1403-1412.

[23]Gorodnichenko Y, Roland G. Which dimensions of culture matter for long-run growth?[J]. The American Economic Review, 2011, 101(3): 492-498.

[24]邵传林.政府能力与创新驱动发展——理论机制与中国实证[J].社会科学,2015(8):52-62.

[25]储德银,邵娇,迟淑娴.财政体制失衡抑制了地方政府税收努力吗?[J].经济研究,2019,54(10):41-56.

[26]Tiebout C M. A Pure Theory of local expenditures[J]. Journal of Political Economy, 1956, 64(5): 416-424.

[27]周黎安,劉冲,厉行.税收努力、征税机构与税收增长之谜[J].经济学(季刊),2011,11(1):1-18.

[28]杨雪冬.压力型体制:一个概念的简明史[J].社会科学,2012(11):4-12.

[29]卢洪友,贾智莲.中国地方政府财政能力的检验与评价——基于因子分析法的省际数据比较[J].财经问题研究,2009(5):82-88.

[30]Rajan R G, Subramanian A. Aid, Dutch disease, and manufacturing growth[J]. Journal of Development Economics, 2011, 94(1):106-118.gzslib202204011533[31]范子英,张军.粘纸效应:对地方政府规模膨胀的一种解释[J].中国工业经济,2010(12):5-15.

[32]付文林,赵永辉.财政转移支付与地方征税行为[J].财政研究,2016(6):16-27.

[33]曹光宇,刘晨冉,周黎安,等.财政压力与地方政府融资平台的兴起[J].金融研究,2020(5):59-76.

[34]高培勇.中国税收持续高速增长之谜[J].经济研究,2006(12):13-23.

[35]李永友,沈玉平.转移支付与地方财政收支决策——基于省级面板数据的实证研究[J].管理世界,2009(11):41-53.

[36]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[37]陈思霞,许文立,张领祎.财政压力与地方经济增长——来自中国所得税分享改革的政策实验[J].财贸经济,2017,38(4):37-53.

[38]曹春方,马连福,沈小秀.財政压力、晋升压力、官员任期与地方国企过度投资[J].经济学(季刊),2014,13(4):1415-1436.

[39]刘畅,马光荣.财政转移支付会产生“粘蝇纸效应”吗?——来自断点回归的新证据[J].经济学报,2015,2(1):25-46.

[40]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12+22.

[41]储德银,费冒盛,黄暄.地方政府竞争、税收努力与经济高质量发展[J].财政研究,2020(8):55-69.

[42]周世愚.中国式政治周期影响财政努力吗[J].社会科学,2017(1):21-29.

[43]何凌云,马青山.财政分权对城市创新的影响——基于地方政府竞争视角[J].经济与管理研究,2020,41(10):132-144.

[44]赵文哲.财政分权与前沿技术进步、技术效率关系研究[J].管理世界,2008(7):34-44,187.

[45]孙开,张磊.分权程度省际差异、财政压力与基本公共服务支出偏向——以地方政府间权责安排为视角[J].财贸经济,2019,40(8):18-32.

(责任编辑:宁晓青)

Has Financial Pressure Increased the Local Governments

Fiscal Extractive Capacity?

GUO Ping,ZENG Zhuoer,XU Li

(School of Economics and Trade, Hunan University, Changsha, Hunan 410079, China)

Abstract:Using the provincial panel data from 2009 to 2020 and the two-way fixed effect model, this paper discusses the impact of local government financial pressure on its fiscal extractive capacity. The results show that: on the whole, excessive financial pressure significantly inhibits the improvement of local governments fiscal extractive capacity; financial pressure can inhibit the improvement of local governments fiscal extractive capacity at the level of effectiveness and standardization through the loss of tax sources and transfer payment dependence, and reduce the motivation of governments financial efforts under the joint action of competition with the government; and the inhibitory effect of fiscal pressure on fiscal extractive capacity is significantly heterogeneous in different regions and different degrees of fiscal decentralization.

Key words:fiscal pressure; fiscal extractive capacity; government competition; fiscal decentralization

收稿日期: 2021-05-24; 修回日期: 2021-12-15

基金项目: 国家社会科学基金后期资助项目(20FJYB051)