基于灰色关联分析法的企业财务绩效评价

——以天际股份为例

2022-03-30赵宝福

赵宝福,卢 昱

(辽宁工程技术大学,工商管理学院,辽宁 葫芦岛 125105)

0 引言

家电制造业作为中国极具国际竞争力的行业之一,市场趋近饱和,竞争激烈。天际电器股份有限公司(简称天际股份)是一家家电制造公司,自2015年上市后,企业为了提高盈利水平经历了一系列的改革和扩张,但并没有为企业带来更多经济效益,相反2019年企业的绩效水平再次下降。需要对天际股份的财务绩效进行有效评价,找出绩效下滑的原因,为进一步提升天际股份的财务绩效提出针对性建议,也为其他家电企业提供借鉴。BEATE、陈亮、魏群认为企业的财务绩效是受多因素共同作用影响的,其中应收账款、成本费用至关重要[1-3]。TUIHEDUR、王志远等对于灰色关联分析法应用于企业财务绩效评价方面的研究[4-5],为研究提供了重要参考。

1 基于熵值法的灰色关联分析法

1.1 模型原理概述

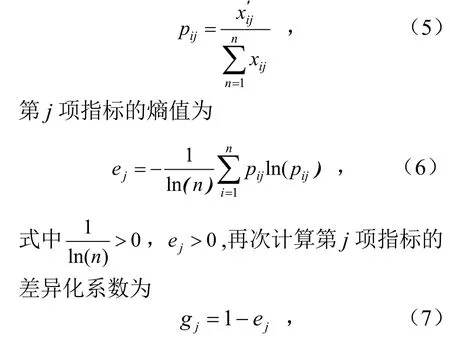

研究应用熵值法和灰色关联分析法相结合的方法。熵值法是熵理论衍生出的权衡研究对象的重要性程度的计算方法,也就是在项目决策或者多目标决策时,对研究对象进行权重分配[6]。熵值法是依照数据信息发生的可能性进行计算,计算出的有序程度越高,则数据间离散程度越高,其信息熵取值越大,相应的,其贡献程度就越小,权重参数取值越小。反之,则权重越大。

灰色关联分析是灰色系统理论的研究方法之一,它是对序列之间关联程度的度量,表现为序列间量级大小变化的相近性和发展趋势的相似性[7]。比较序列之间几何近似程度,采用样本及参考序列的综合相似程度即两者间的灰色关联度值衡量,距离越近,关联度越高。灰色关联分析法的样本数量及分布都没有强制性规定,计量过程比较简便,与定性分析的结果非常类似。相较于一般的熵值法和灰色关联分析法,将两者结合的方法能最大程度发挥二者优势,同时也简化了计算。

1.2 模型计算过程

(1)建立指标体系矩阵

首先设计指标体系矩阵,研究中n表示年份;每年有m个指标,Xij表示第i年的第j项指标(i=1,2, …,n;j=1,2,…,m)。

建立初始数据矩阵为

(2)数据标准化

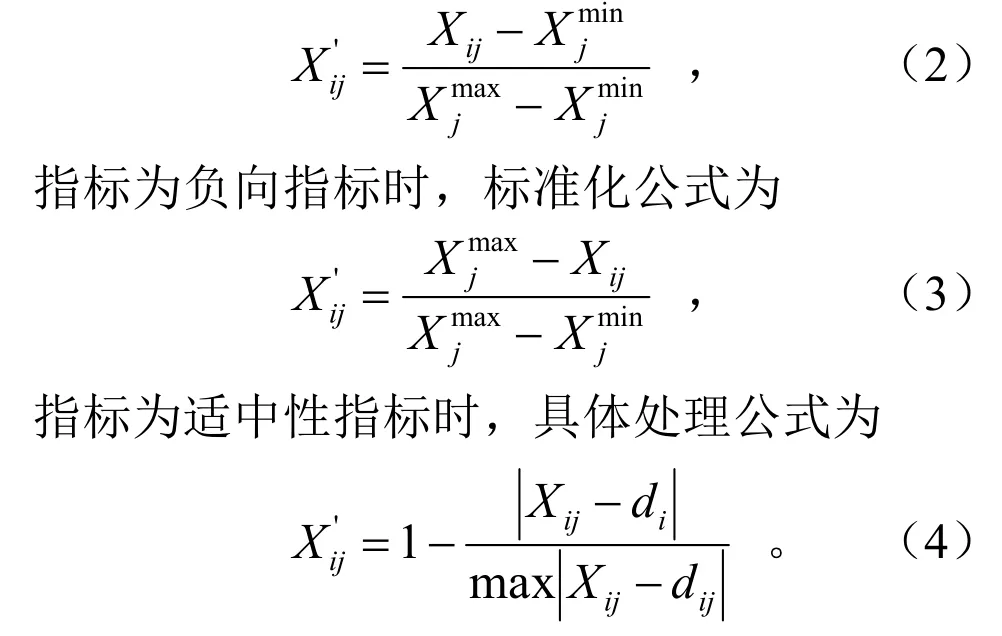

由于各指标样本的测量值和数量级的差异,比较结果会不准确或无法进行比较,因此需要对数据进行统一的标准化处理。财务绩效指标共分为:正指标、负指标和适中性指标,其中,正指标也被称为效益型指标,正指标的数值越大,效用越好;负指标的数值越小效用越好;适中性指标,即指标值越接近固定值,效用越好,而且每个行业都有不同的行业绩效指标标准优值。

指标为正向指标时,标准化公式为

(3)计算指标权重

对数据进行标准化后,计算各指标的熵值ej和权重wj。

第i年的第j项指标的权重为

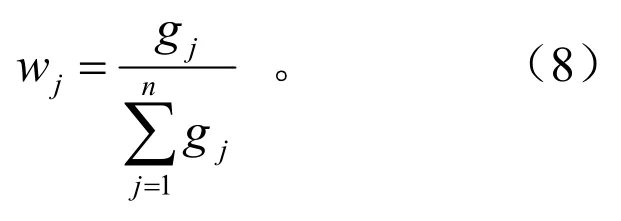

最后计算第j项指标权重。用熵值法确定单个指标的权重为

(4)计算灰色关联系数

在熵值筛选后的数据中,找出具有参考价值的数列X0=(R1,R2,…,Rj),j=1,2,…,m;在研究数据中找出影响被评判事物性质的数列用作被比较数列

计算灰色关联度系数,先计算各指标绝对差值。需要计算比较数列Xi和参考数列X0的绝对差值,计算方法如下。

式中i=1,2,…,n;j=1,2,…,p。

灰色关联系数计算如式(10)。

式中,0iξ为第j时刻Xi对X0的关联系数;ρ为分辨系数,通常ρ的取值区间为(0,1)时,分辨性最佳,本文ρ取值为0.5。

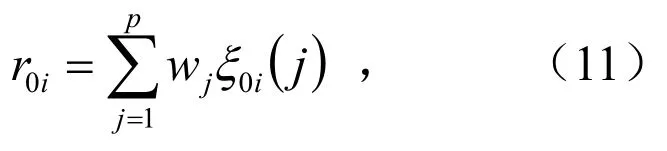

(5)计算灰色关联度

灰色关联度r0i的计算公式为

式中,0iξ为第j时刻Xi对X0的关联系数;wj为各指标的指标权重。

2 实证分析

2.1 天际股份概况

天际股份是1996年成立的一家中外合资企业,专业生产和经营家用小电器、医疗器械、电子产品,以及陶瓷小家电制品。天际股份2011年重组为股份制公司,2015年在深圳上市。成立以来,天际股份已经在陶瓷烹饪家用电器制造领域拥有372项专利,是中国生产和销售陶瓷烹饪家用电器规模较大的企业之一。

2.2 构建绩效评价指标体系

将天际股份2015-2019年的财务指标进行统计,熵值法筛选指标,再通过灰色关联分析法计算灰色关联度,定量计算出准确的财务绩效值。定量分析能够客观真实地反映出天际股份5年的经营业绩。为确保财务绩效评价的有效性和真实性,研究遵循重要性、可比性和全面性原则,基于对文献的整理,结合家电行业的行业特征,参考《企业绩效评价标准值2019》中家电行业绩效评价指标以及企业自身特点,设计了财务绩效评价指标体系。

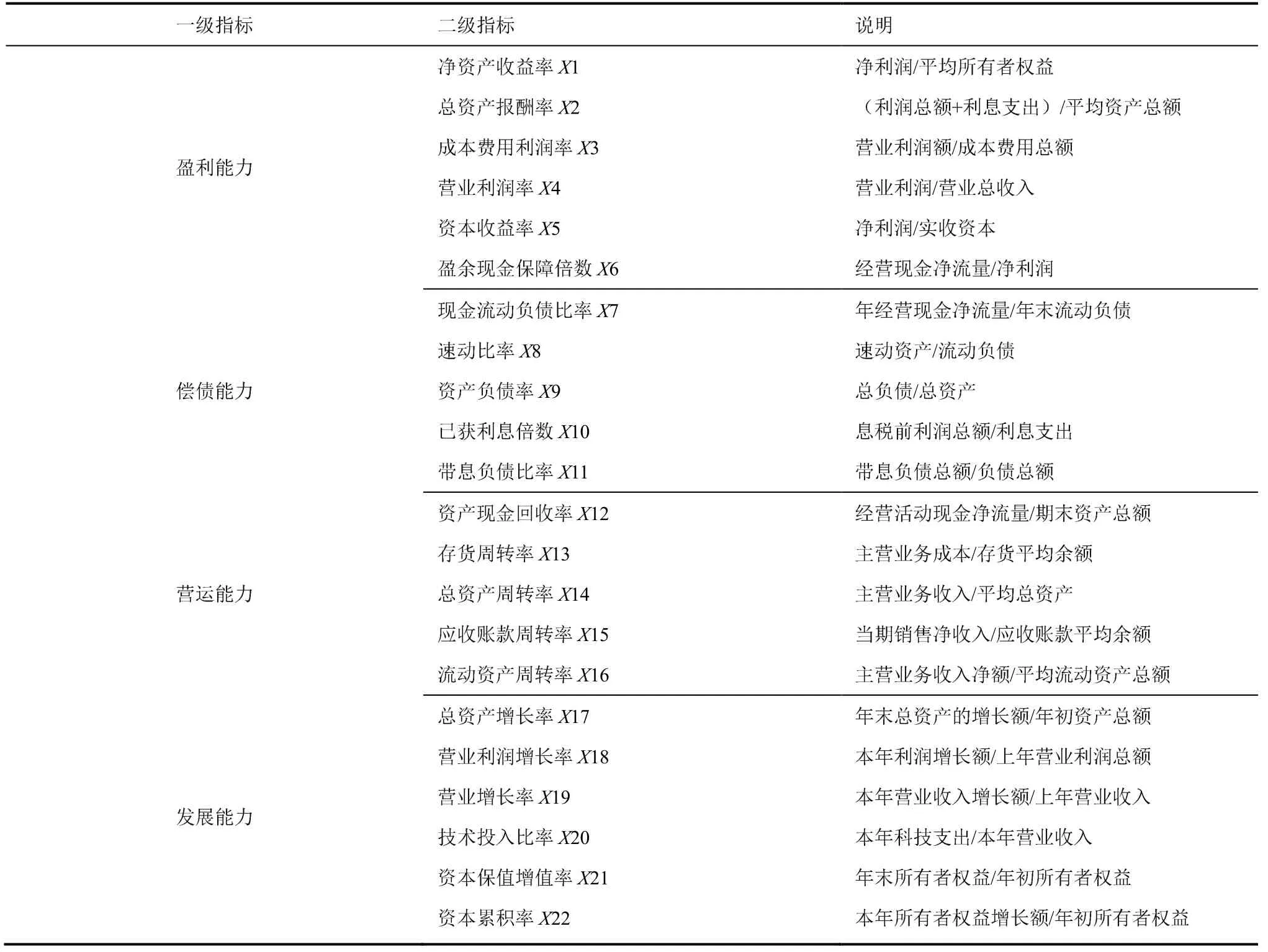

家电制造行业企业的收入主要源于销售收入,往往有很多存货量,存货的变现速度比其他流动资产慢,赊销普遍,家电行业的应收账款比较多。天际股份近几年由于各种并购扩张行为,企业的净利润和资产的波动较大,因此从反映企业财务绩效的盈利能力、偿债能力、营运能力和发展能力4个方面,选择22个代表天际股份财务绩效的指标纳入评价指标体系。初步确定了天际股份2015年至2019年的数据作为财务绩效评价的分析区间,指标计算公式如表1。

表1 指标体系Tab.1 index system

2.3 数据标准化处理

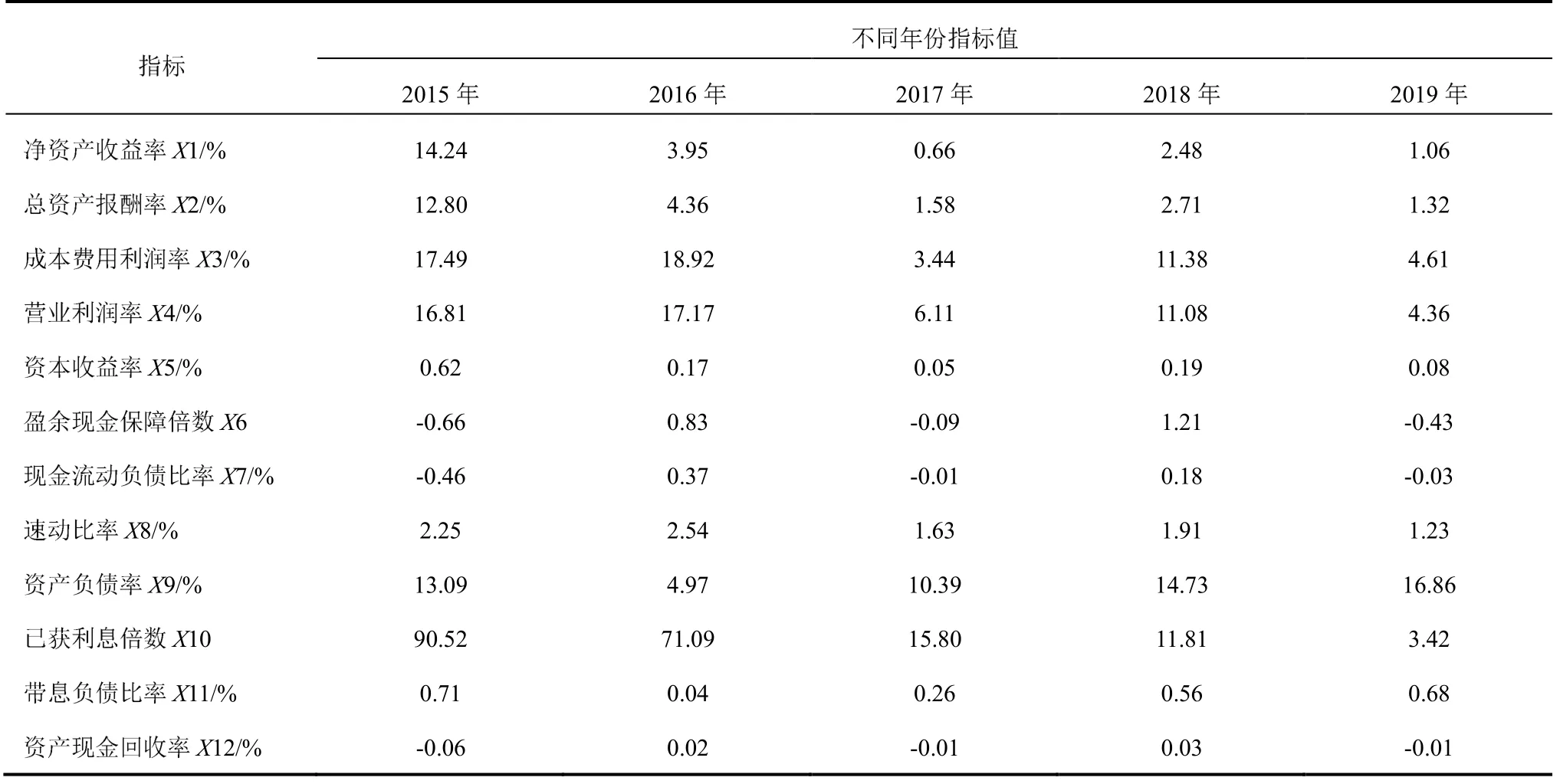

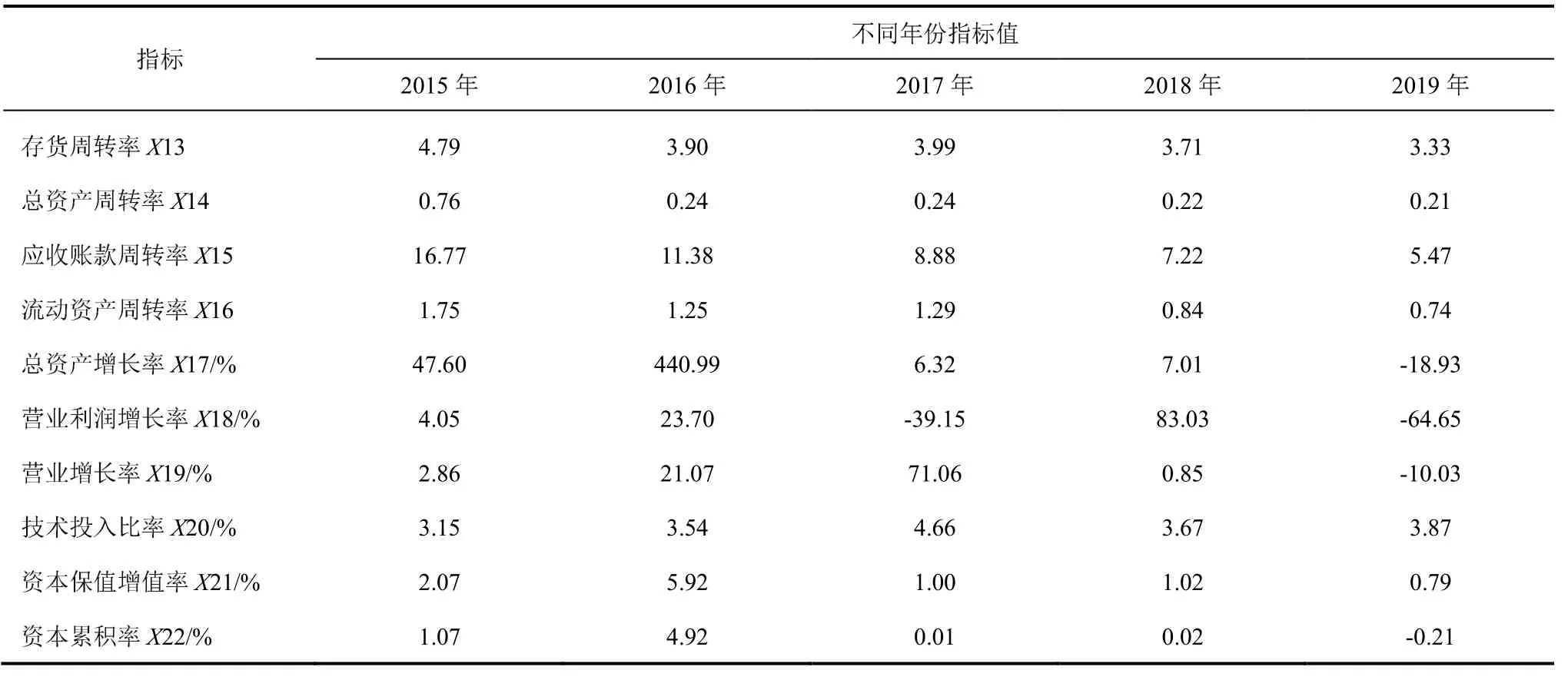

依据构建的评价指标体系进行原始数据处理,研究数据来源于Wind数据库以及企业年报,数值如表2。

表2 天际股份财务数据Tab.2 Tonze financial data

续表2

对指标进行标准化处理,指标体系中,速动比率、资产负债率、现金流动负债比率和已获利息倍数为适中性指标,带息负债比率为负向指标,其他都是正向指标。结果见表3。

表3 指标标准化值Tab.3 index standardized value

2.4 基于熵值法确定指标权重

(1)相关分析筛选指标

运用相关分析法和熵值法对天际股份财务绩效评价指标进行筛选。利用SPSS统计分析软件,按照一级指标的类别,对22个财务绩效评价指标进行相关性分析,计算出两个指标之间的相关性,分析各指标的重要性,筛选出合适的财务绩效评价指标。首先用Pearson相关系数对两个指标进行双侧检验,计算出每个同类指标集合中各指标的相关程度。其次,挑选出相关系数大于0.9的指标,用上述计算出的指标权重值来比较指标的重要性。在相关度较高的两个指标中,剔除权重较小的指标,留下权重较大的指标。对剩余指标集合的平均权重a进行比较,留下大于集合平均权重a的指标。最后,如果Pearson相关系数小于0.9,则直接选取权重大于指标集合权重平均值的指标,最终得到天际股份的财务业绩评价二级指标10个。

(2)熵值法计算指标权重

在筛选指标后,计算熵值得到指标综合权重,如表4。

表4 指标权重Tab.4 metric weight

从权重计算结果可以看出,对天际股份来说,盈利能力和发展能力权重最大,偿债能力影响最小。

2.5 计算灰色关联度

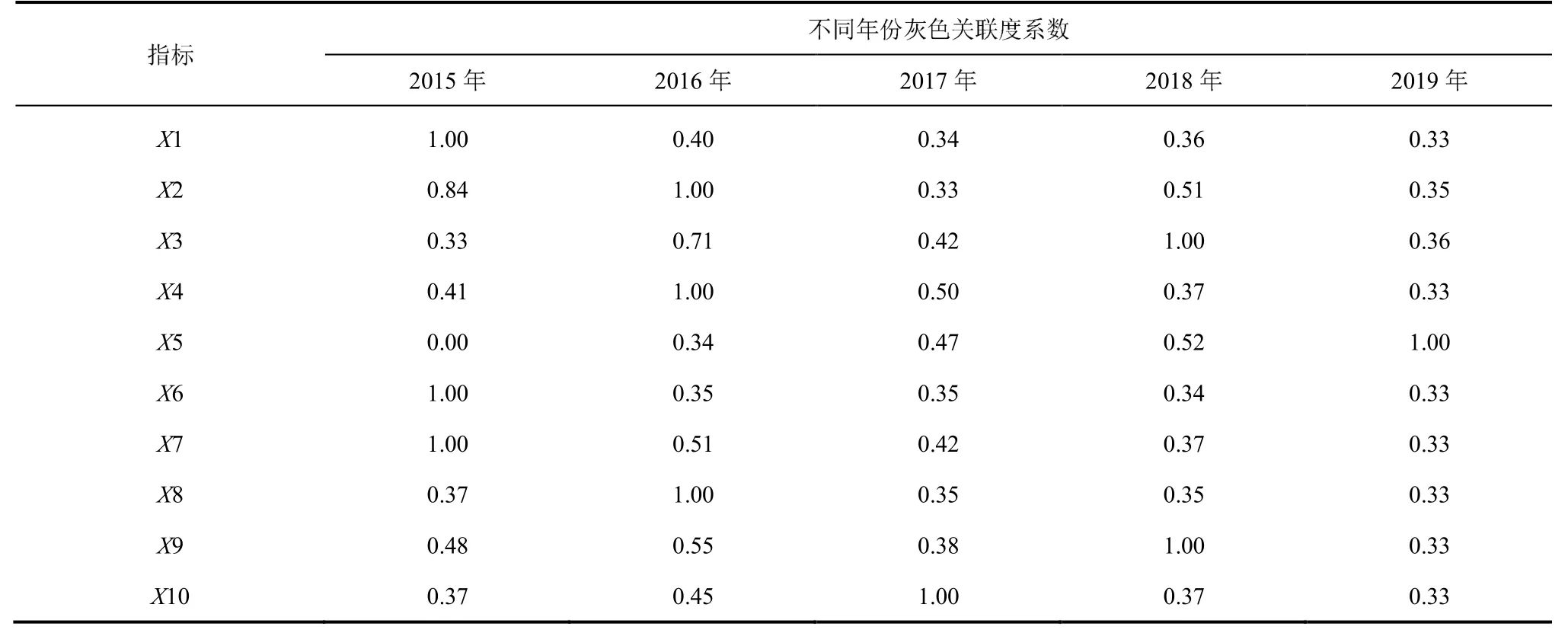

首先选择能反映系统行为特征的参考序列X0,本文选择为各指标的最大值。其次选择代表企业能力的比较序列,Xi=(总资产报酬率X1,成本费用利润率X2,盈余现金保障倍数X3,资产负债率X4,已获利息倍数X5,总资产周转率X6,应收账款周转率X7,总资产增长率X8,营业利润增长率X9,营业增长率X10),计算天际股份的绩效值,即对比不同指标的参考数列和比较序列在各个时点之间的几何距离,数值不同,所体现的差异也不同,数值越小,说明两个指标数列在所对应的指标内容上的相互关联程度就越小,反之则越大[8]。天际股份的灰色关联系数见表5。

表5 灰色关联度系数Tab.5 grey correlation coefficient

灰色关联系数是各项参考数列和比较序列之间的关联程度,且是在不同时间点上的关联程度,因此最后得出的关联系数唯一,但它的分布较为分散,进行统一的比较较为困难[9]。最终需要计算总体的灰色关联度,灰色关联度就是把各项关联系数集中到一起,求出一个值。这个数值可以在总体层面反映各指标序列的关联程度,数值越大,则绩效水平就越高。

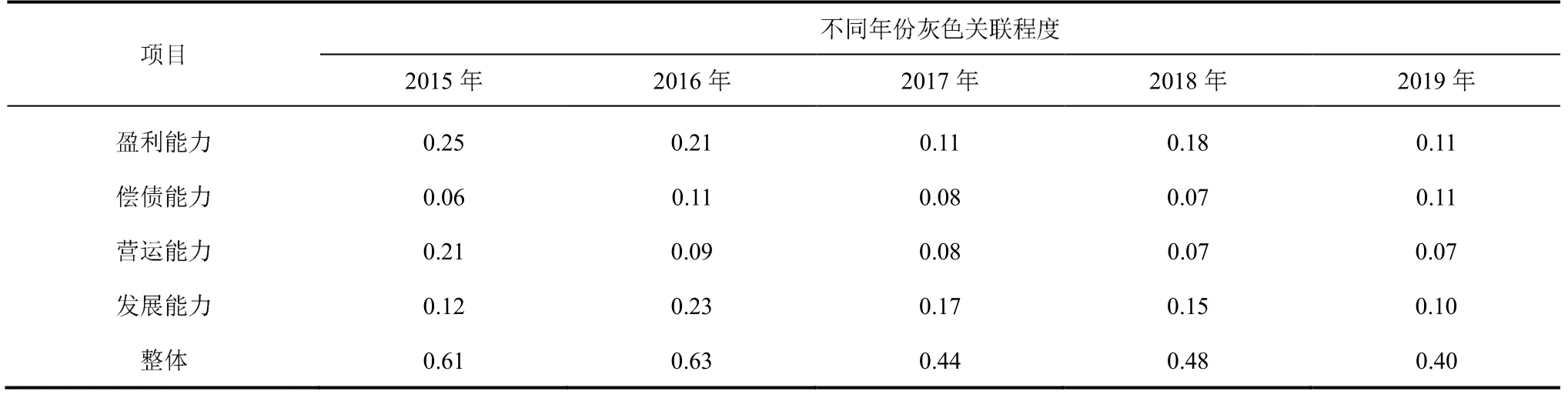

天际股份的各维度以及企业整体灰色关联度值计算结果见表6。

表6 灰色关联度Tab.6 grey relational degree

根据灰色关联度可得关联序列为:2016年〉2015年〉2018年〉2017年〉2019年。

3 天际股份财务绩效评价

(1)获利能力分析

2016年天际股份并购的新泰材料的主营产品六氟磷酸锂属于新兴产业,盈利能力强,所以2015年和2016年企业的盈利能力较高,但2017年天际股份在很多领域成立多家子公司,如陶瓷厂的建设、互联网和智能化的建设等,这些子公司的前期建设投资较多,但还没有盈利,2017年累计亏损达到1 822万元,导致企业的货币资金大幅度下降。此外,2017年新泰材料实际产能大幅提高,同时政府对行业补贴退坡造成市场需求减少,六氟磷酸锂市场也出现供应相对过剩的状态,价格大幅度下跌的同时,积压的原材料库存和成品库存都大量占用企业资金,增加了成本,导致利润降低,而小家电本身就利润微薄,所以企业的获利能力迅速下降。

(2)应收款项周转分析

由于家电行业普遍采用赊销方式,赊销出售会导致一些销售款项无法及时收回,天际股份的应收账款坏账率一直居高不下,资产中应收款项的比例也呈增加趋势,从2016年的6.68%增加到2019年的15.06%,天际股份计提坏账准备也在增多,2019年为2.14%。坏帐造成的损失增加,资产周转速度下降。

(3)融资结构分析

天际股份在2015年上市并获得大量资金,2016年开始进行了一系列的并购扩张。天际股份采用股权融资和定向增发的方式继续融资,导致企业的股权稀释,长期负债和短期负债增加,财务费用大幅度上升。同时,由于被并购企业新泰材料是高新技术企业,天际股份在2017年申请高新技术企业成功,虽然适用税率下降,但息税前利润总额降低,利息支出增多,已获利息倍数下降,企业的现金流不再充裕,企业财务绩效下降。

(4)商誉、存货等资金占用状况分析

天际股份的资产负债率较同行业来说,一直处于较低水平,一方面由于并购造成的商誉占比过高,超过了货币资金占比;另一方面由于小家电本身的成本较高,利润较低,原材料库存较大。天际股份投资的陶瓷生产子公司还未建成投入生产,原材料所占比也很大,产品成本也随之上涨,存货占用的资金不断增长。固定资产和在建工程等投资较多,导致企业的流动性资产和经营性资产比例偏低,总资产虚高,企业实际的资产使用效率较低。

4 提高财务绩效的建议

4.1 完善应收账款的管理机制

(1)设立信用管理部。天际股份在其财务部门内部中应增设信用管理部门,对企业客户信息进行收集和备份,定时更新客户信用变动情况,以此对客户的信用进行有效合理地评分,并依据该评分结果进行信用分级。依据客户的信用等级,调整其对应的信用额度,对违约客户调低信用额度,对信用状况良好的客户提高信用额度,避免对所有客户采用无差异化的紧缩型信用额度,提高企业的应收账款周转率。

(2)建立与客户的信息资源共享平台。天际股份在加强对客户的信用管理外,也要维护好与客户之间的关系。构建信息资源共享平台,把线下代理商、经销商、零售商、线上经销商等库存信息共享到信息资源共享平台中,使企业能实时得知线下线上的库存信息,天际股份根据实际情况进行订单匹配,采取就近发货原则,减少库存和应收账款,提高周转速度。

4.2 以消费者需求为导向优化产品结构

(1)挖掘消费群体的潜在需求。目前的消费群体逐渐趋于年轻化,就家电市场来说,小家电品种繁多,厨房小家电的消费主力军已经转为年轻一代。天际股份应该对消费者的偏好进行充分市场调查,挖掘消费群体的消费趋势和潜在需求,改变现有的产品结构。针对在实际操作中,更频繁使用小家电的对象——年轻女性消费者的喜好优化外壳设计。合理利用线上线下销售渠道,在电商平台上宣传并开展促销活动,拓展销售渠道。

(2)多元化发展并行。对另一个主营业务六氟磷酸锂,天际股份不应拘泥于生产原材料,更应和小家电结合起来,开发新产品,将锂电池技术应用到家电制造中,将其定为未来的研发方向,实现营业收入“1+1〉2”,提高资产投入所带来的效益,增强自身的盈利水平。

4.3 调整债务结构,降低偿债风险

(1)调整负债资金比例。天际股份最近两年资产负债率均低于20%,短期债务和长期债务都比较少,非流动负债2015年甚至为0,后期天际股份为了并购扩张采取的融资行为虽然增加了长期负债,但相比于短期负债仍较少。天际股份可以适当调整资本结构,在不增加企业债务负担的前提下减少短期负债,适当增加长期负债,降低债务风险。

(2)融资渠道多元化。天际股份在融资时采取“定增+现金”的模式缓解了资金压力,但也稀释了股份,天际股份在进行融资时应考虑多渠道进行,发行债券、信用筹资等多元化的融资方式可以均衡企业债务和股权的比重。

4.4 提高经营性资产比率

(1)做好年度预算的分解和细化,提高经营性资产占比。为减少商誉对天际股份资产的影响,最重要的是提高经营性资产占比,即提高企业的货币资金和经营现金净流量。需要细化分解年度财务预算,将预算项目和执行期限落实到月度,严格控制收支过程。负责人应确保部门现金流量预算的准确执行,实时跟踪、监督和控制资金流动,实时监控和识别流动资金的风险,消除无效资金占用,减少不必要的现金流出,提高资金利用效率,调动暂时闲置的货币资金进行短期投资,为企业创造收益。

(2)及时处理闲置资产,提高流动性资产比重。企业的存货大部分是待销售的设备、原材料和器具。管理人员应定期清查存货,及时清理损坏的设备零部件,并采取打折销售等清理手段减少存货积压。拓展销售渠道,增加产品销售量,减少库存,加快销售收入的回款速度,提高企业资产的综合利用效率。

5 结语

通过运用熵值法和灰色关联分析法结合建立评价模型,对天际股份2015-2019年的财务绩效进行评价分析,天际股份的财务状况不容乐观,企业应该更准确地评估企业的财务绩效水平,提高企业的盈利能力。