经济政策不确定性、企业金融化与公司价值

2022-03-26冯明

摘要:理论分析和经验证据表明经济政策不确定性会影响企业投融资决策等微观行为,进而影响公司价值。以2007~2019年我国上市公司数据为研究样本,借鉴Baker等构建的经济政策不确定性指数实证分析经济政策不确定性对企业金融化和公司价值的影响。研究发现:经济政策不确定性对企业金融化水平有着正面的影响。但经济政策不确定性下,企业金融化水平影响公司价值的提升。进一步研究发现,相对于民营企业,经济政策不确定性下的企业金融化损害国有企业的公司价值;相对于中央国企,经济政策不确定性下的企业金融化损害地方国企公司价值。进一步对企业规模异质性、受融资约束程度等的差异进行分析,在微观作用机制上,发现经济政策不确定性下的企业金融化一方面挤出企业投资,另一方面抑制企业创新水平的提高是影响公司价值提升的重要原因。

关键词:经济政策不确定性;企业金融化;公司价值

文章编号:2095-5960(2022)02-0048-12;中图分类号:F272.3;文献标识码:A

一、引言

随着我国经济发展步入新常态,传统企业产能过剩的现状导致工业实体经济投资获取回报率水平逐步下降,大量实体企业开始涉足金融、房地产领域,企业“脱实向虚”现象日益明显。企业“脱实向虚”现象的出现,一方面导致金融偏离服务于实体经济的初衷,企业将更多资金用于投资金融产品带来企业金融化水平不断上升,偏离企业主业,导致资金空转;另一方面,非金融企业金融化水平的提升增强了实体经济和虚拟经济的关联性,加大系统性金融风险,影响到宏观经济政策的有效性。企业不断金融化带来虚拟经济的不断膨胀,已有学者研究表明虚拟经济的过度膨胀与历次全球金融危机的发生有着千丝万缕的联系。 [1,2] 我国2020年金融业增加值占GDP比重超过8%① ①数据来自中国统计局。,在全球范围内处于较高水平。面对我国实体企业金融化趋势的增强,企业“脱实向虚”日益明显的严峻形势,党中央国务院在十九大报告中提出要深化金融体制改革,增强金融服务于实体经济的能力,强调要把发展经济的着力点放在实体经济上。

随着国外政治经济局势的不断变化和我国市场化体制改革的不断推进,处于不同行业和不同发展阶段的企业将面临更大的经济政策不确定性。Gulen & Ion认为,经济政策不确定性是指企业无法预知未来一段时期内政府现行经济政策的走向以及政策对经济造成的影响。 [3] 中国经济发展处于快速的转轨时期,为顺应市场发展需求,各种经济政策频繁推出。有效经济政策的推出,一方面适应市场经济发展需求,促进经济转型升级,是中国经济快速发展的重要原因;另一方面,经济政策的频繁推出和改变会导致经济政策不确定性提升。Baker等研究发现,2012年以来我国经济政策不确定性指数上升较快,这可能和新一届政府大力推行供给侧结构性改革,不断调整经济政策有关。 [4] 已有学者研究表明,经济政策不确定性的上升,带来企业杠杆率水平降低 [5] ,对企业的投融资行为产生了重要影响。 [6-10] 经济政策不确定性的上升,增加了实体企业预期的不确定性,抑制了企业的投资行为和创新活动 [3,11,12] 。

非金融企业金融化的主要目的有两个,一方面随着实体企业收益率的下降,企业通过金融化追求更高利润;另一方面是出于对企业资产保值增值的目的。伴随着经济政策不确定性的上升,企业对未来经济预期不能有效判断进而减少投资需求,同时为预防可能存在的资产贬值等原因,企业有进行金融化的动机。因此,企业通过金融化来获取更高投资收益和避免潜在资产贬值。现在文献关于经济政策不确定性对微观企业行为的影响主要集中于对企业投资行为、创新活动以及现金持有等三个方面进行探讨 [7,13] ,对企业金融化影响的研究较少。

经济政策不确定性的上升将会带来企业未来经营活动风险的加大,企业出于预防性动机,为应对潜在经营风险有进行金融化投资的需求。在目前我国企业普遍出现显著的“脱实向虚”趋势下,企业金融化促进公司价值提高了吗,本文从经济政策不确定性的视角出发,从产权性质、企业控制层级、规模大小以及融资约束等角度,利用2007~2019年沪深两市A股非金融类上市公司数据,实证检验经济政策不确定性、企业金融化与公司价值之间的关系,以期在丰富影响公司价值研究领域文献的同时,对目前我国企业扎根实业,更好推动供给侧改革提供有益的参考。

二、理论分析与研究假设

经济政策不确定性是指政府制定政策的时间、内容以及政策导向等所存在的重大不确定性和不明确性。 [3,9,14] Baker等通过构建经济政策不确定性指标研究显示,2008年全球金融危机以后,世界各国经济政策不确定性指数上升较快。 [4] 究其原因是金融危机之后,世界各国普遍加强宏观经济管理以对冲经济危机的不利影响,政府制定政策的相继抉择机制导致企业决策者面临经济环境不确定性增强。我国在市场化机制快速推进过程中,各种经济政策不断推出,一方面激发了市场活力,生产力水平不断提高,但另一方面新型经济政策的不断推出,大大增加了經济政策的不确定性,使得家庭和企业投融资决策难度加大。已有学者研究发现经济政策不确定性通过影响企业资本成本进而影响企业投融资决策行为。 [15] 经济政策不确定性的增加不仅会影响企业实物资产投资和创新行为,对银行流动性创造带来显著的抑制作用 [16] ,还会影响企业金融资产投资,进而带来金融市场系统性风险的提升 [17,18] 。

关于非金融企业金融化的微观作用机理,已有学者从企业所有权和经营权分离所带来的第一类委托—代理理论的角度进行解释。委托—代理理论的存在导致企业所有者和管理者利益不一致,管理者从自身利益出发,有动机通过投资金融资产获取收益率远远超过实体投资收益率的短期超额收益,如投资房地产和金融行业。 [19] 中国上市公司一股独大现象较为严重,大股东和中小股东间的第二类委托—代理冲突使得大股东有动机通过投资较多的金融资产获取短期超额收益。文春晖等研究发现,大股东利用自身控股地位并通过控制企业资源采取激进的方式投资房地产和金融等行业获取短期收益。 [20]

金融资产本身所具有的投资属性和储藏属性决定了企业有配置金融资产的动机,以减少生产经营不确定性可能存在的资金链断裂对企业造成的不利影响。 [21] 金融资产流动性极强的特点使得其变现成本较低,企业持有金融资产可以作为应对未来不确定性时的一项预防策略。当投资需要较多资金支持时,企业通过将持有流动性较强的金融资产快速变现补充所需资本,能够缓解融资约束,有利于企业快速抓住投资机会,减小对外部资本的依赖。关于经济政策不确定性对企业金融化的影响,企业可通过投资于变现能力较强的金融资产来应对不确定性。 [22] 随着经济政策不确定性的上升,企业面临的市场不确定性因素加大,进而带来企业未来收入和现金流不确定性的增加,企业出于预防性储蓄需求,会加大金融资产投资,以对冲经济政策不确定性上升带来的不利影响。企业管理者通过营运资本和流动性资产管理来应对经济政策不确定性的变化对企业生产经营活动造成的冲击,降低企业面临的经营风险。 [23,24] Theurillat等研究发现金融化提升了企业配置资源的能力,盘活了企业拥有的资源,一定程度上能提升企业融资能力。 [25] 当经济政策不确定性上升时,企业出于预防性需求,降低经营风险,有提高配置金融资产的动机,进而提升金融化水平。因此,本文提出研究假说1。

假说1:经济政策不确定性越高,企业持有金融资产动机越强,金融化程度水平越高。

实体企业金融化最终对投资带来两种影响:一种是挤出企业投资,另一种是通过金融资产流动性强、易变现的特征,促进企业投资。由于企业本身拥有的资源有限,企业金融资产投资对实体投资存在一定的挤出效应 [26] ,即过多投资于金融资产将会挤出企业的实体投资,实体投资水平一定会减少。已有大量学者研究证实上述结论,如企业金融化水平的提高降低企业固定资产投资,金融化抑制了企业创新行为等。 [27-31]

企业金融化对投资的支持作用体现在一方面金融资产较强的流动性和变现能力使得当投资急需现金时,金融资产的快速变现能够提供企业投资所需现金,减少企业外部融资压力,有利于企业抓住投资机会;另一方面,金融资产投资往往能够创造短期收益,能够支持企业投资发展所需资本。

但是基于前文分析中企业内部委托—代理理论的存在,两类代理问题都会使得实体企业有动机去投资于金融资产。相比企业主业投资时间较长、风险高和不确定性较大(如企业创新投资),企业金融化带来短期收益的迅速提升使得企业有动机将有限资源投入到短期收益较高的金融资产上,以获得短期管理权和控制权利益最大化。 [20] 王红建等研究发现实体企业金融化的提升并没有为企业投资创造充分的现金支持,企业投资活动依然面临融资约束困境。同时,企业金融化的提升挤出企业主业投资,进而带来实体企业“空心化”运转。 [19] 企业金融化过程对投资和创新活动的挤出,损害了企业发展动力,影响了企业长期发展,进一步影响公司价值提升。因此,本文提出研究假说2。

假说2:在经济政策不确定性下,企业金融化水平的提高并没有带来公司价值的提升。

关于经济政策不确定性下企业金融化对公司价值影响的异质性问题。在前文分析中可知,经济政策不确定性下,存在对经营风险的预防性动机是企业金融化的一个重要需求,即通过金融化来应对潜在的经营风险。在当前我国资本市场发展阶段,企业获取融资渠道有限,大型银行机构的信贷投放有严重的配给倾向 [32] ,导致不同产权性质的企业受到的融资约束各有不同。相比于国有企业,民营企业受到融资约束现象较为严重,难以从资本市场上获取充分的融资支持,大型国有企业则有着完善的融资渠道,从银行获取信贷资源较为便利。对于受融资约束较为严重的民营企业,其金融化动机更为强烈。在经济政策不确定性下,民营企业通过金融化一方面应对潜在经营风险,另一方面通过金融化获取超额收益支持企业投资所需资金,有利于公司价值提升。国有企业由于融资较为便利,较容易获取企业投资所需的资本支持,在经济政策不确定性下,通过金融化缓解企业融资约束动力较小。同时,国有企业内部较高的委托—代理成本,使得企业管理层更有动机通过金融化谋取管理层收益,一定程度上损害了公司价值的提升。

相对于地方国有企业,中央国有企业有着较大规模和雄厚的经济实力,能够轻易地从资本市场获取超过其投资需求以外的更多资本支持,其金融资产投资更为便利也更为强烈。 [33] 当企业金融化获取更高收益时,大型中央国企有着便利条件将获取的低成本资金投资于金融市场,获取较高收益。金融资产投资期限短、收益高的特点,使得融资约束低的企业有着较强的动机获取资本市场超额收益。同时,中央国企有着强大的专业人力资源支撑企业金融化投资,使得中央国企的金融化投资更能促进公司发展,提升公司價值。

假说3:在经济政策不确定性下,相对于民营企业,企业金融化抑制了国有企业公司价值的提升;相对于中央国有企业,企业金融化抑制了地方国有企业公司价值的提升。

三、研究设计

(一)样本选取与数据来源

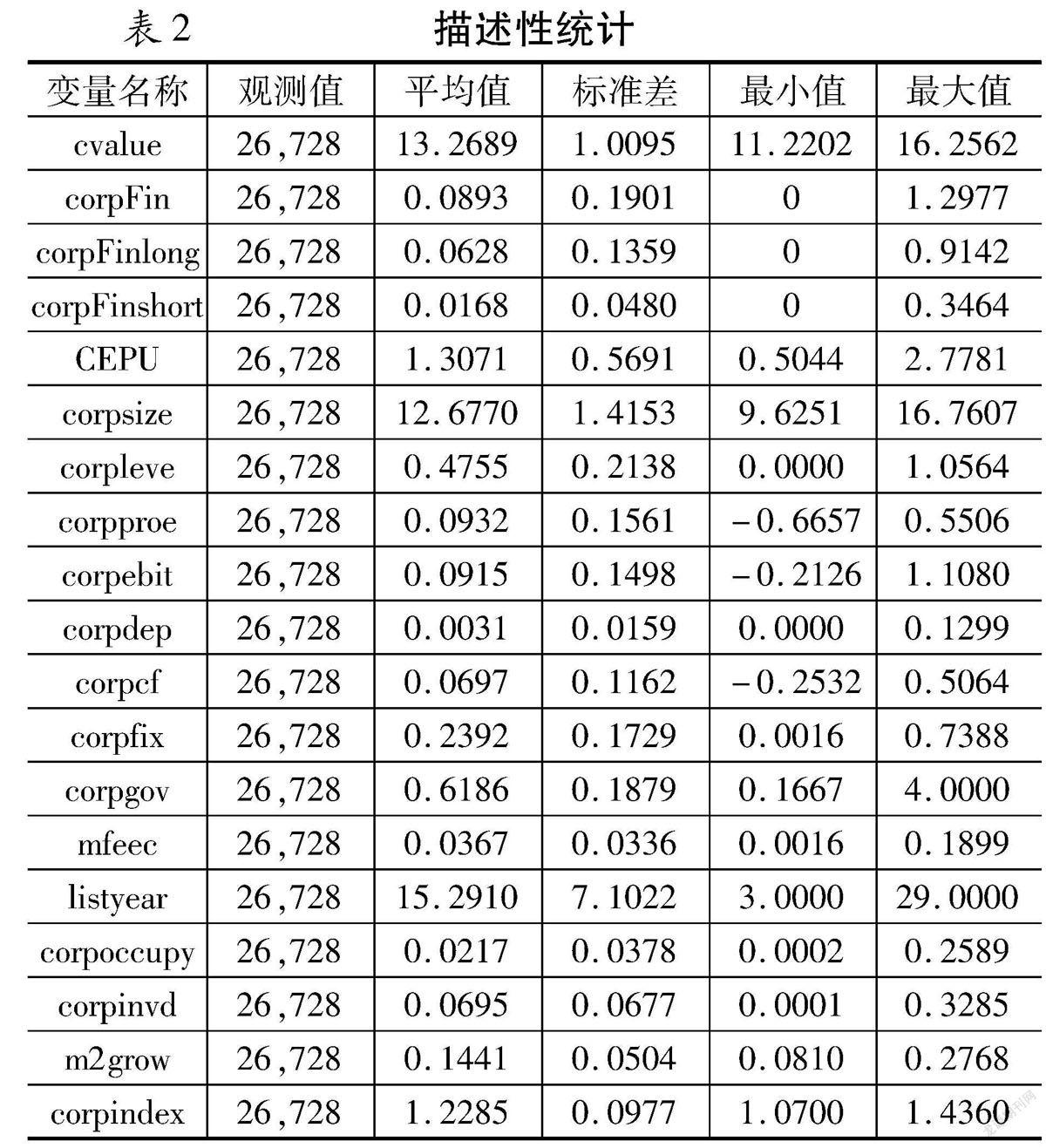

考虑到我国自2007年开始实施新的上市公司会计准则和之前的会计准则差异较大,本文选取时间段为2007~2019年我国沪深两市A股非金融类公司作为初始研究样本。本文对初始数据做出以下处理:剔除ST及*ST类经营状况亏损的企业样本;剔除创业板和中小板企业样本;剔除上市时间短于3年的企业样本;考虑到金融行业企业与一般企业会计准则不同,故剔除金融类公司样本。经过上述处理,最终得到26728个样本观察值。主要上市公司数据来源于WIND数据库和国泰安CSMAR数据库,部分宏观数据来源于国家统计局和统计年鉴。数据筛选和数据处理通过Excel和Stata15完成。为了消除极端值对实证分析的影响,本文对上市公司企业层面数据进行1%和99%分位的Winsorize的双侧缩尾处理。

(二)变量定义

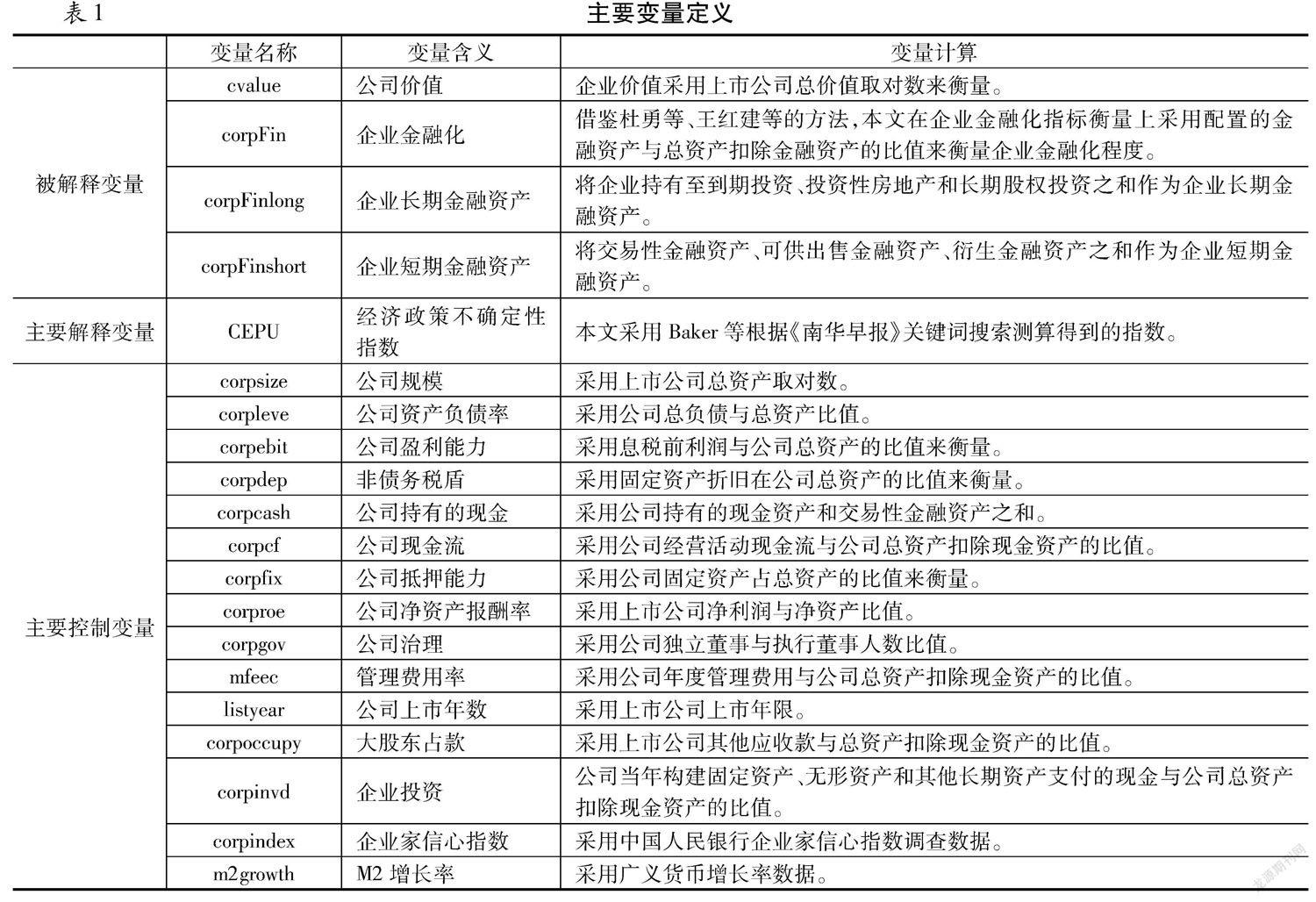

1.经济政策不确定性(CEPU)。本文采用Baker等设定的经济政策不确定性指数,该经济政策不确定性指数根据《南华早报》的关键词搜索测算得到。已有学者根据该指数界定经济政策不确定性来研究对企业投资、创新活动等的影响。 [34,7,35] CEPU在本文中表示经济政策不确定性,是本文的重要解释变量。Baker等编制的中国经济政策不确定性指数为月度数据,为便于本文基于年度数据研究的需要,我们以算术平均法将其换算为年度经济政策不确定性指标。

2.企业金融化。借鉴Demir、杜勇和王红建等的方法 [13,36,31] ,本文关于企业金融化指标的定义上采用企业总资产中的金融资产与扣除金融资产后的总资产的比值来衡量企业金融化程度。在具体计算上,企业金融化指标(corpFin)使用企业持有的交易性金融资产、可供出售金融资产、持有至到期投资、买入返售金融資产、衍生金融资产和投资性房地产之和与总资产扣除金融资产的比值衡量。我们将投资性房地产① ①本文中界定企业持有房地产包括已出租的土地使用权、已出租的建筑物和持有并准备增值后转让的土地使用权等。界定为金融资产是因为企业取得投资性房地产的目的是为房地产增值或者赚取租金。为进一步区分,我们将企业所投资的金融资产按照投资期限的长短分为长期金融资产(corpFinlong)和短期金融资产(corpFinshort)两类。其中长期金融资产主要包括企业持有至到期投资、长期股权投资和投资性房地产等;短期金融资产主要包括交易性金融资产、可供出售金融资产和衍生金融资产等。

3.控制变量。在控制变量的选取上,本文借鉴宋军和陆旸、张成思和张步昙等的研究 [37,28] ,从两个层面选取控制变量:一是企业和行业层面。具体包括:公司规模(corpsize)、公司资产负债率(corpleve)、企业治理(corpgov)、盈利能力(corpebit)、非债务税盾(corpdep)、公司现金流(cashflow)、管理费用率(mfeec)等。二是宏观经济层面。参照 Gulen & Ion以及陈胜蓝和李占婷的研究 [3] ,同时基于数据的可得性,加入GDP同比增长率(gdpgrow)、货币供应量季度同比增速(m2grow)、宏观经济景气指数(macroindex)、消费者信心指数(consumindex)以及企业家信心指数(corpindex),以控制宏观经济因素对企业金融化的潜在影响。

(三)模型设定

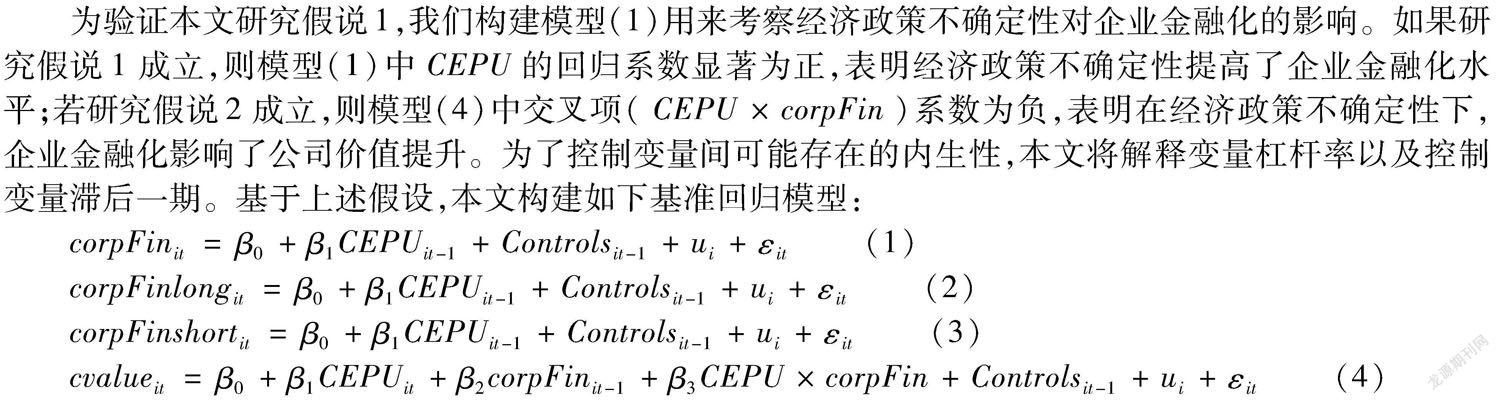

为验证本文研究假说1,我们构建模型(1)用来考察经济政策不确定性对企业金融化的影响。如果研究假说1成立,则模型(1)中CEPU的回归系数显著为正,表明经济政策不确定性提高了企业金融化水平;若研究假说2成立,则模型(4)中交叉项(CEPU×corpFin)系数为负,表明在经济政策不确定性下,企业金融化影响了公司价值提升。为了控制变量间可能存在的内生性,本文将解释变量杠杆率以及控制变量滞后一期。基于上述假设,本文构建如下基准回归模型:

corpFinit =β0+β1CEPUit-1 +Controlsit-1 +ui+εit (1)

corpFinlongit =β0+β1CEPUit-1 +Controlsit-1 +ui+εit (2)

corpFinshortit =β0+β1CEPUit-1 +Controlsit-1 +ui+εit (3)

cvalueit =β0+β1CEPUit +β2corpFinit-1 +β3CEPU×corpFin+Controlsit-1 +ui+εit (4)

(四)描述性统计分析

四、实证结果与分析

(一)基准回归模型

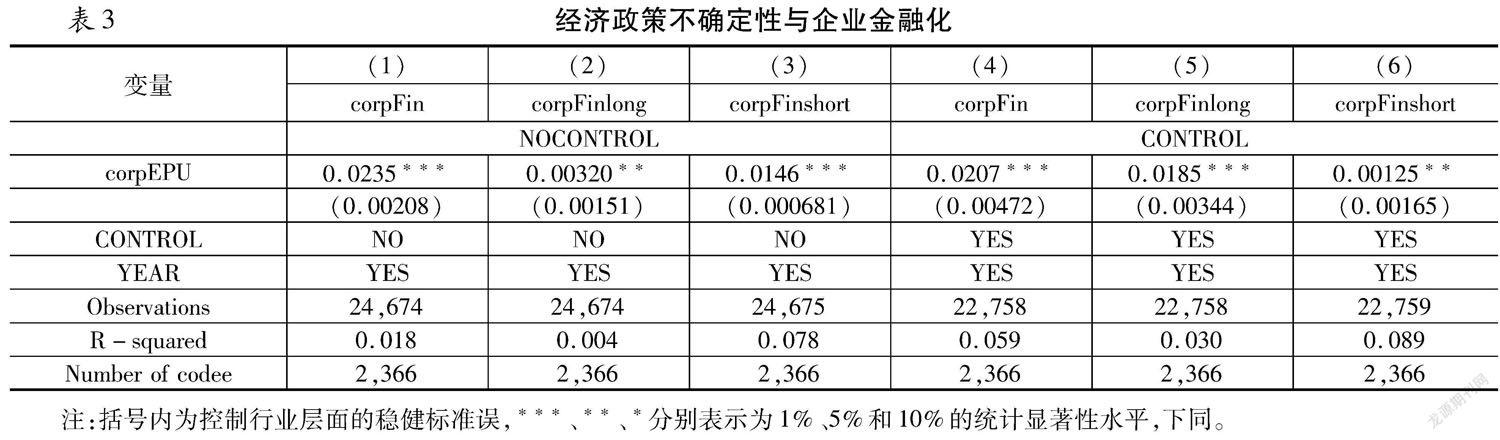

1.经济政策不确定性与企业金融化

表3汇报了经济政策不确定性对企业金融化水平的影响。在微观层面我们控制了企业规模、杠杆率、企业现金流、企业净资产收益率等,在宏观层面我们控制了企业家信心指数、M2增长率等。由回归结果可知,经济政策不确定性提升企业金融化水平,即经济政策不确定性越高,企业金融化水平越高,回归结果为研究假说提供了初步的证据支持。在回归结果中,(1)(2)(3)列为不添加控制变量的回归结果,(4)(5)(6)列为添加控制变量的回归结果。回归结果中我们发现,经济政策不确定性(CEPU)与企业金融化水平的回归系数都为正,且基本都在1%和5%水平上显著。说明经济政策不确定性越高,企业金融化动机越强,验证本文研究假设1成立。

2.经济政策不确定性与企业金融化:系统GMM进行检验

考虑到企业金融化水平潜在的动态变化特征,参考Flannery & Rangan和钟宁桦等的研究 [38,39] ,在方程(1)中加入企业金融化水平的滞后项,得到如下动态面板数据模型:

corpFinit =α+β-2 corpFinit-2 +β-1 corpFinit-1 +β1CEPU+γXit-1 +λZit-1 +ηi+ηt+εit (5)

表4报告了动态面板数据的系统GMM回归结果。由表4回归结果可以发现,残差序列相关性检验结果在序列相关性上只存在一阶序列相关,无二阶序列相关,这说明原模型中回归结果误差项不存在序列相关性。同时,我们发现Hansen检验结果验证了工具变量的有效性。在控制了企业层面和宏观层面的变量后,CEPU的回归系数都为正,且都通过了1%水平的显著性检验,表明经济政策不确定性对企业金融化水平有着显著的正向影响,再一次验证了前文的研究假设。

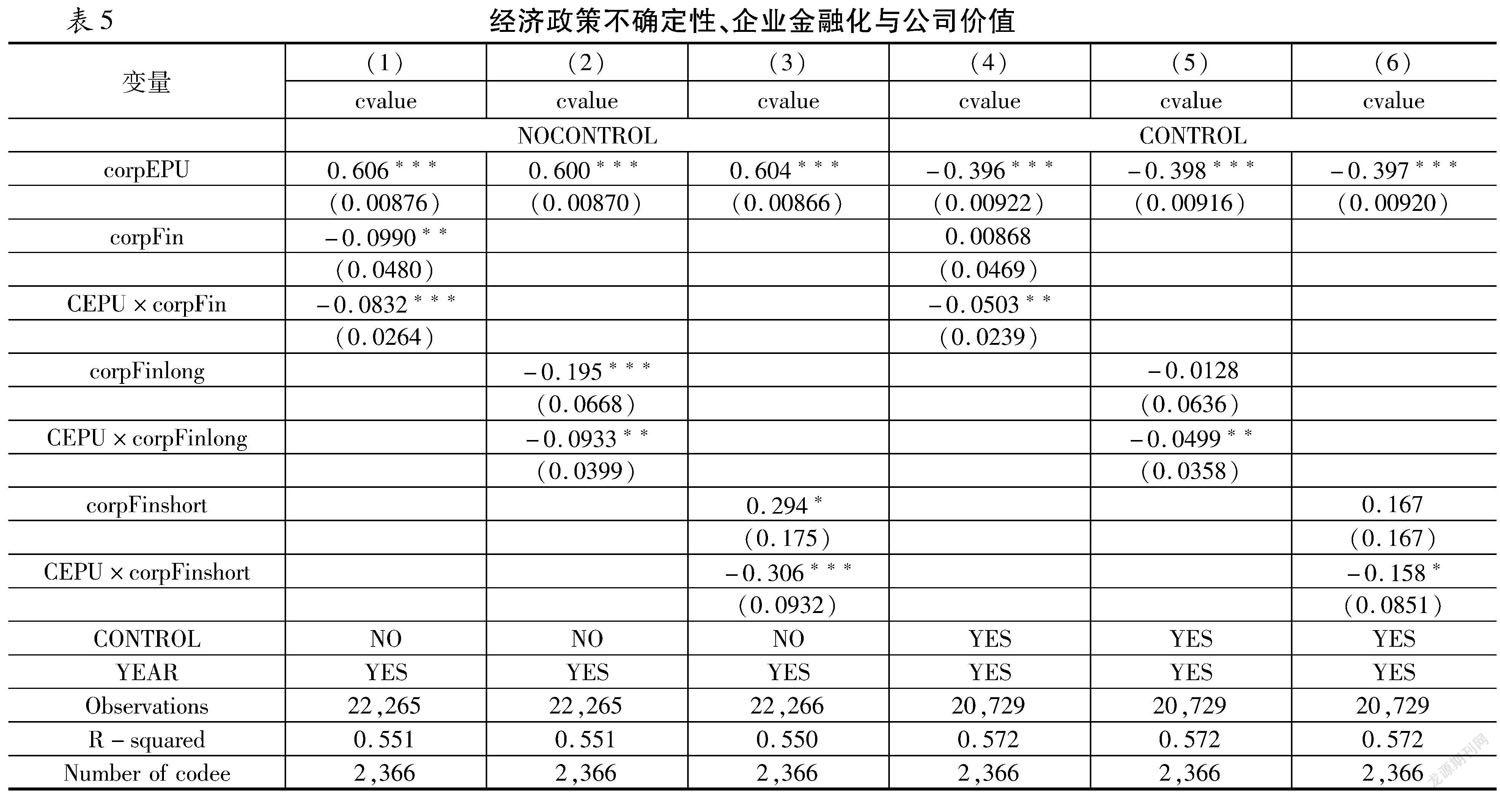

3.经济政策不确定性、企业金融化与公司价值

为分析经济政策不确定性下企业金融化水平对公司价值的影响,在本部分回归结果中,我们主要考察经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)与公司价值(cvalue)的回归系数。从表5的回归结果可以发现,经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)與公司价值(cvalue)的回归系数都为负,且都较为显著。其中(1)(2)(3)列为不添加控制变量的回归结果,(4)(5)(6)列为添加控制变量的回归结果。这说明,总体上经济政策不确定性带来的企业金融化水平并没有提升公司价值,反而抑制了公司价值的提高,验证了本文研究假设2成立。

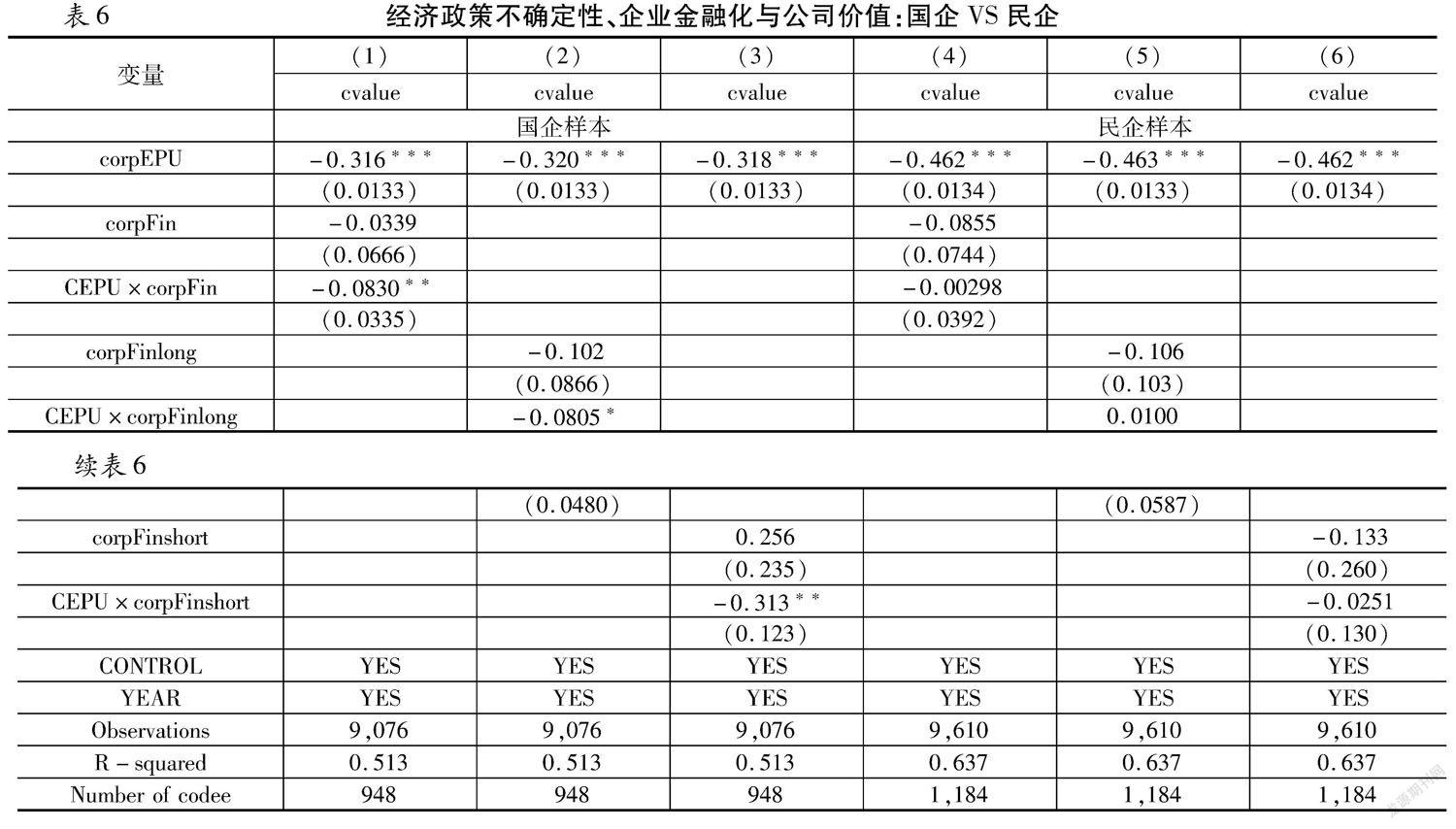

4.经济不确定性、企业金融化与公司价值:国企VS民企

我国不同产权性质企业面临的市场约束各有不同,盈利和抗风险能力差异较大。经济政策不确定性下企业金融化对公司价值的影响也各有不同,因此有必要区分产权异质性进行进一步讨论。由表6回归结果可知,相对于民营企业,国有企业在面对经济政策不确定性下企业金融化对公司价值的抑制作用更大。这说明在目前民营企业普遍受到融资约束的背景下,相对于国有企业,企业金融化一定程度上缓解了民营企业融资约束,即在经济政策不确定性下,民营企业金融化对公司价值影响更小。因此相对于民营企业,经济政策不确定性下企业金融化对国企公司价值的抑制作用更为显著。

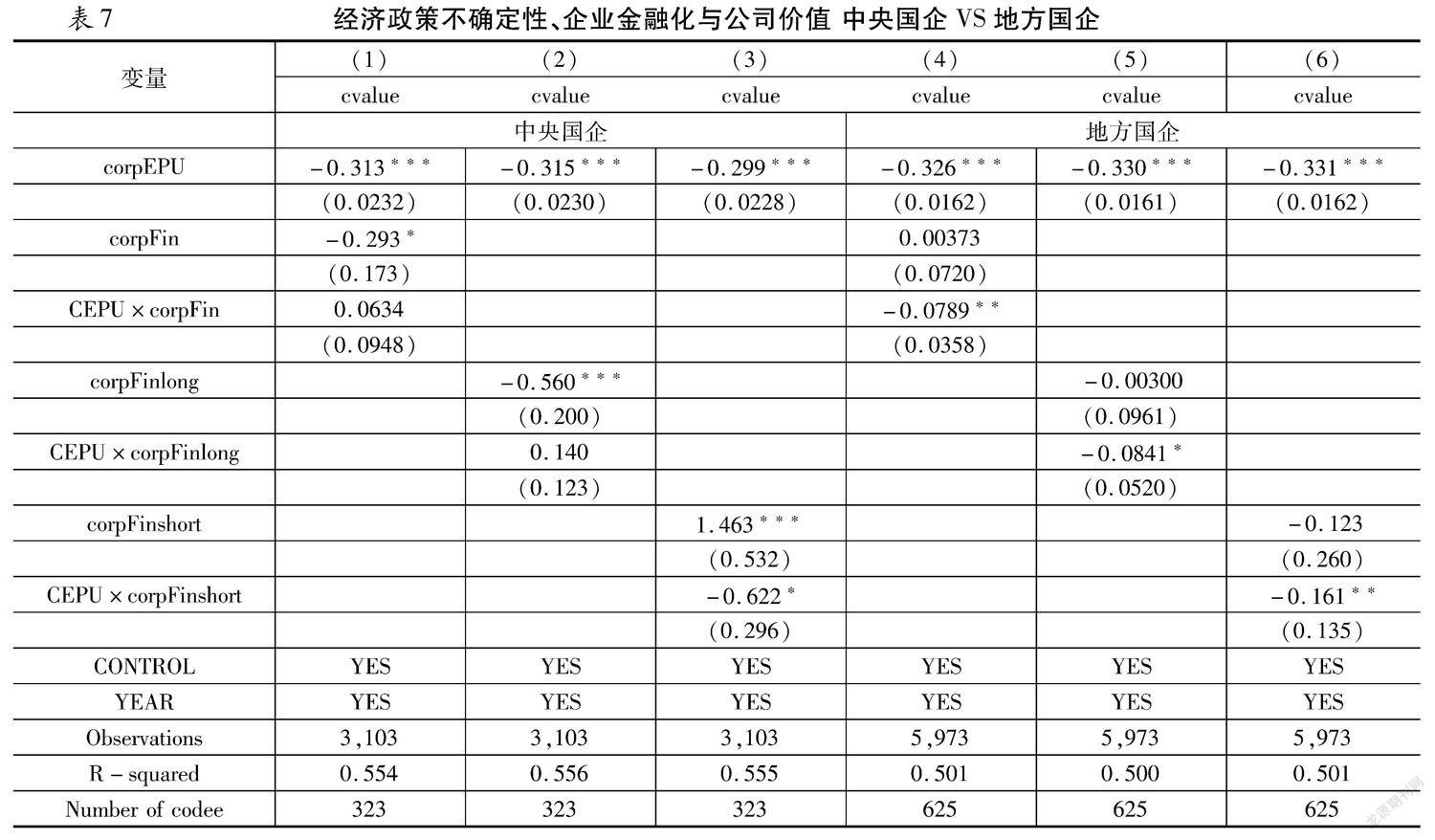

5.经济不确定性去、企业金融化与公司价值:中央国企VS地方国企

为进一步考察不同产权性质企业公司价值受经济政策不确定性和金融化的影响,我们根据不同的控制层级将国企划分为中央国企和地方国企。中央国企由较高行政级别政府机构管理,地方国企往往为地方政府所授权经营。中央国企和地方国企在面临的企业使命、政策要求上有着较大区别。在回归结果7中我们发现,相对于中央国企,在经济政策不确定性下,企业金融化对地方国企的公司价值影响更明显,更显著地抑制了地方国企公司价值的提升。地方国企样本中经济政策不确定性与企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)的回归系数都为负,且基本都较为显著。说明在经济政策不确定性下,企业金融化对地方国企公司价值的抑制作用更明显。

五、进一步讨论

1.经济不确定性、企业金融化与公司价值:小规模企业VS大规模企业

已有研究表明,不同规模大小企业面临的市场风险、受到的融资约束各有不同。在面对经济政策不确定性时,不同规模大小的企业金融化水平对公司价值的影响各有不同。由此可见,经济政策不确定性下企业金融化对公司价值的影响受企业规模异质性制约,实证研究需要基于企业规模异质性进行进一步细化。

为进一步考察经济政策不确定性下企业金融化对不同规模大小企业公司价值的影响,我们将样本划分为小规模企业和大规模企业。具体来说,根据公司总资产取对数后从小到大进行排序,选取前30%的企业界定为小规模企业,选取后30%的企业界定为大规模企业。如表8的回归结果我们发现,在经济政策不确定性下企业金融化对公司价值的影响中,小规模企业和大规模企业表现各有不同。相对于大规模企业,小规模企业样本中经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)的回归系数都为负,且很显著。说明小规模企业和大规模企业公司价值受经济政策不确定性和企业金融化的影响各有不同。经济政策不确定性下企业金融化水平更能影响小规模企业的公司价值,抑制了小规模企业公司价值的提高。这一方面可能和大规模企业实力更为雄厚、更能获取资本市场的支持有关,另一方面也可能和大规模企业有着更为专业的企业金融化人才,更好地利用企业金融化来应对经济政策不确定性对公司价值造成的不利影响有关。

2.经济政策不确定性、企业金融化与公司价值:融资约束低VS融资约束高

在我国传统以银行贷款等间接融资为主的资本市场中,银行贷款是企业获取融资的主要渠道。已有研究表明,银行等金融机构在面对经济政策不确定性时出于对风险的考虑,会缩紧信贷业务以规避风险,从而导致企业资金链脆弱性增加和企业融资成本升高。经济政策不确定性越高,银行等金融机构放款意愿越低。

相对于融资约束较为严重的企业,融资约束低的企业更容易从银行获取贷款支持,从而融资约束低的企业有着更强的金融资产投资动机。为进一步考察受不同融资约束程度影响的企业在面临经济政策不确定性时企业金融化对公司价值的影响,我们根据企业受融资约束程度的不同将样本划分为融资约束低的企业和融资约束高的企业。

我们首先计算公司融资约束指数corpSA。参考张成思等(2018)的做法,以公司规模大小和产权性质衡量公司融资约束程度,并借鉴Hadlock等(2010)构建的corpSA作为融资约束指数:

corpSA=-0.737×size+0.043×size2-0.04×listage (6)

其中,size为公司调整后的总资产(单位:十亿元)的自然對数;listage为公司上市年限。corpSA指数越大,企业融资约束程度越高。

具体来说,我们以公司融资约束指数corpSA来进行选取,选取前30%的企业界定为融资约束低的企业,选取后30%的企业界定为融资约束高的企业。如表9回归结果所示,相对于融资约束高的企业,经济政策不确定性下企业金融化反而抑制了融资约束低的企业公司价值的提升,对融资约束低的企业的公司价值影响更为显著。融资约束低的企业样本中经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)的回归系数都为负,且很显著。说明在经济政策不确定性下,对于融资约束低的企业来说,更有投资金融资产的动机以追求短期收益,进而对企业投资、创新支出等形成挤出效应,影响公司价值提升;对于融资约束高的企业,则聚焦于将更多资本用于企业正常发展,企业金融化对公司价值影响较小。

六、微观作用机制

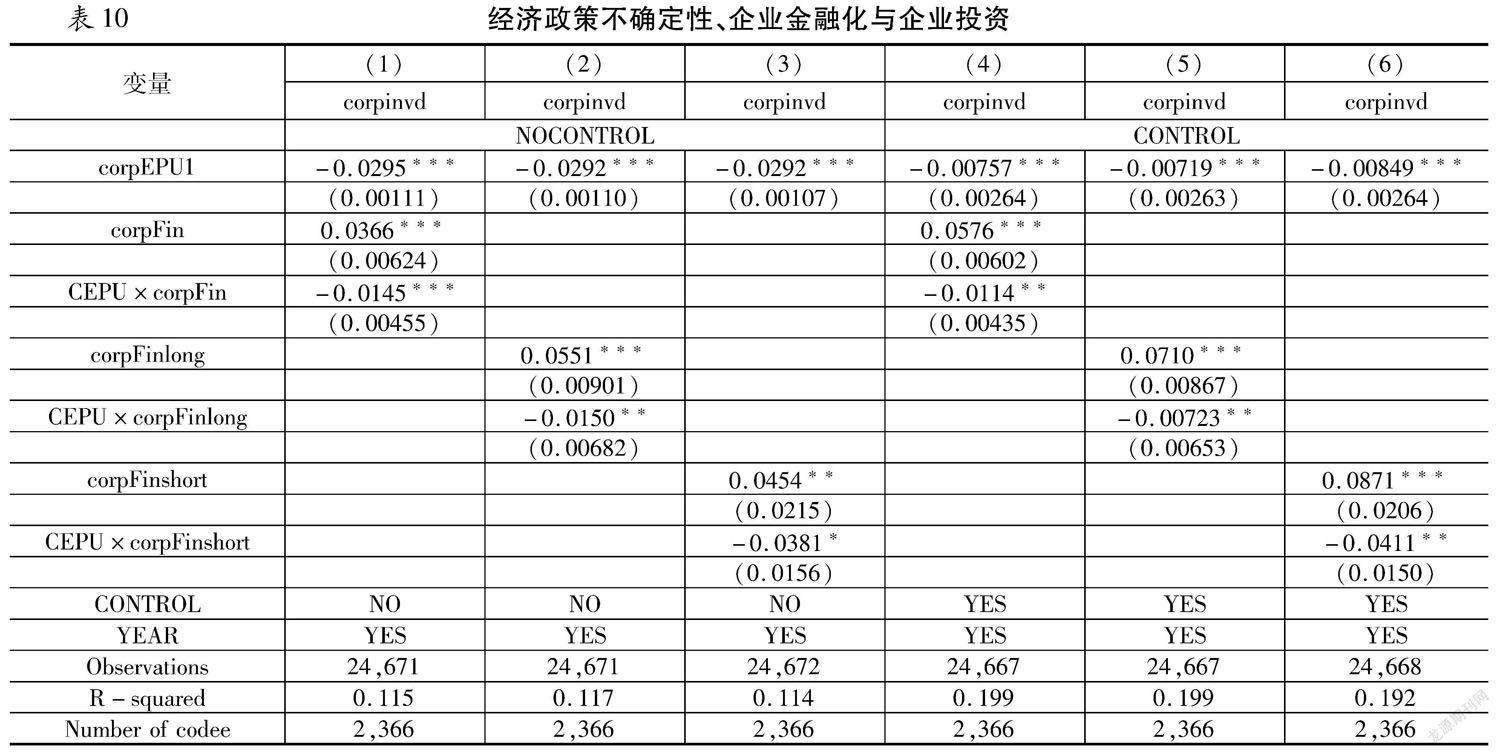

(一)经济政策不确定性、企业金融化与公司投资

由于企业本身拥有有限资源,企业金融资产投资对实体投资存在一定的挤出效应 [26] ,即过多的资源投资于金融资产将会挤出企业的实体投资,实体投资水平会减少。已有大量学者研究证实上述结论,如企业金融化水平的提高会降低企业固定资产投资 [26-28] ,金融化抑制了企业创新行为 [29-31] 。

当经济政策不确定性上升时,企业将有限资源过多投资于金融资产,会进一步减少企业固定资产投资。为验证这一论断,本文构造模型(7)来检验经济政策不确定性下,企业金融化是否会影响固定资产投资,其中固定资产投资以企业当年度购置的固定资产、无形资产和其他长期资产来衡量。

corpinvit =β0+β1CEPUit +β2corpFinit-1 +β3CEPU×corpFin+Controlsit-1 +ui+εit (7)

corpinvit =β0+β1CEPUit +β2corpFinlongit-1 +β3CEPU×corpFinlong+Controlsit-1 +ui+εit (8)

corpinvit =β0+β1CEPUit +β2corpFinshortit-1 +β3CEPU×corpFinshort+Controlsit-1 +ui+εit (9)

如表10回归结果所示,我们主要考察经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)与企业投资(corpinv)的回归系数。从表9的回归结果可以发现,经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)与企业投资(corpinv)的回归系数都为负,且都较为显著。其中(1)(2)(3)列为不添加控制变量的回归结果,(4)(5)(6)列为添加控制变量的回归结果。这说明,总体上在经济政策不确定性下带来的企业金融化水平对企业投资形成一定的挤出效应,减少了企业投资。

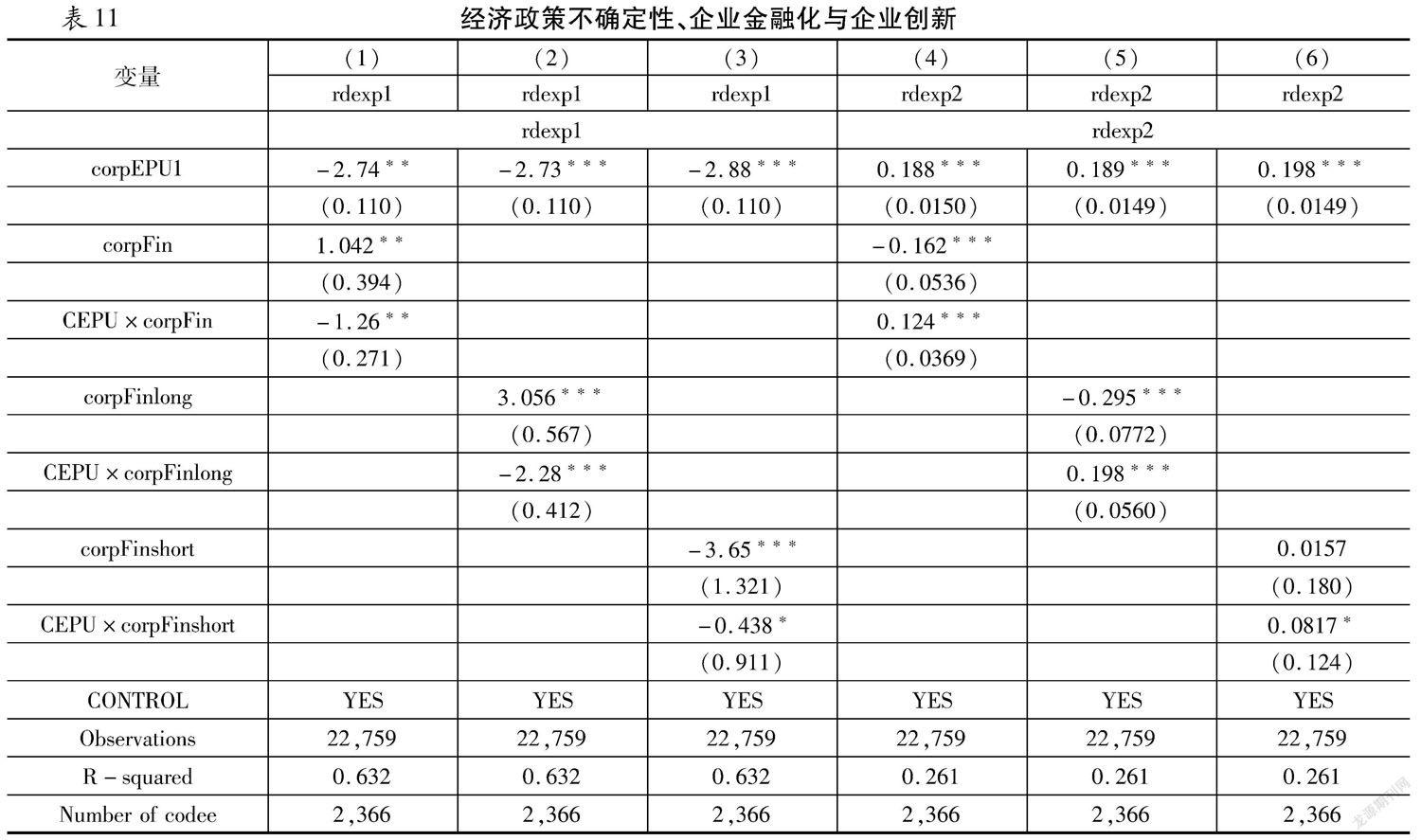

(二)经济政策不确定性、企业金融化与公司创新

创新是企业核心竞争力的体现,是企业价值提升的关键。 [40] 企业创新需要持续的资本投入作为支撑,且周期较长,具有高风险特征。在经济政策不确定性上升时,企业往往会通过减少创新支出来应对潜在的经营风险,将有限的企业资源投资于流动性强、变现能力快的金融资产,因此会进一步对企业创新行为形成挤出效应。为验证这一论断,本文构造模型(7)来检验经济政策不确定性下,企业金融化是否会影响企业创新行为。在企业创新指标的衡量上,我们借鉴Yang、潘越、申宇、杜勇等的研究 [41-44] ,构建创新投入(rdexp1)和创新风险(rdexp2)两个指标来衡量企业创新活动。其中创新投入(rdexp1)在本文中以研发投入的金额来衡量;创新风险(rdexp2)是指企业研发失败的可能,并以研发投入是否有利于企业经营绩效的提升作为衡量企业创新风险的标准。在具体的衡量上,我们构建二值指标,将本期研发支出增长率和下一期企业利润增长率作对比,如果研发支出增长率较大,则代表存在创新风险,取值为1;否则取值为0。模型构造如下:

rdexp1it /rdexp2it =β0+β1CEPUit +β2corpFinit-1 +β3CEPU×corpFin+Controlsit-1 +ui+εit (10)

rdexp1it /rdexp2it =β0+β1CEPUit +β2corpFinlongit-1 +β3CEPU×corpFinlong+Controlsit-1 +ui+εit (11)

rdexp1it /rdexp2it =β0+β1CEPUit +β2corpFinshortit-1 +β3CEPU×corpFinshort+Controlsit-1 +ui+εit (12)

如表11回归结果所示,我们主要考察经济政策不确定性和企業金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)与企业创新行为(rdexp1、rdexp2)的回归系数。从表10的回归结果可以发现,经济政策不确定性和企业金融化的交叉项(CEPU×corpFin、CEPU×corpFinlong、CEPU×corpFinshort)与企业创新投入(rdexp1)的回归系数都为负,且都较为显著;与企业创新风险(rdexp2)的回归系数都为正,总体上都较为显著。说明在经济政策不确定性下带来的企业金融化一定程度上挤出了企业创新投入,减少了企业创新投资,增加了企业创新风险,对创新活动形成一定的抑制作用,最终影响公司价值的提升。

七、研究结论与启示

本文采用Baker等构建的经济政策不确定性指数和沪深两市 A 股非金融行业上市公司 2007~2019年的财务数据构建企业金融化指标,实证检验经济政策不确定性对企业金融化的影响,并进一步检验经济政策不确定性、企业金融化与公司价值的关系。实证结果表明:经济政策不确定性对企业金融化水平有着正面的影响。但在经济政策不确定性下,企业金融化水平影响到公司价值的提升。进一步研究发现,相对于民营企业,经济政策不确定性下的企业金融化损害国有企业的公司价值;相对于中央国企,经济政策不确定性下的企业金融化损害地方国企的公司价值。我们进一步对不同企业规模、受融资约束程度等企业异质性进行分析。在微观作用机制上,我们发现经济政策不确定性下的企业金融化一方面挤出企业投资,另一方面抑制企业创新投入是影响公司价值提升的重要原因。

基于上述研究结论,本文提出以下政策建议,在宏观层面上,一是稳定政策预期,保持经济金融政策的连贯性,降低经济政策不确定性波动对微观企业带来的政策冲击;二是积极发展资本市场,拓宽企业融资渠道,减小中小微企业融资面临的信贷歧视,促进金融服务实体经济水平,提升资本配置效率。在微观层面上,积极支持民营经济发展,降低产权异质性导致的融资差异,推动金融资源流向更有需求的民营企业,提高金融市场支持实体经济发展的功能。一方面通过维护企业生产投资平稳性,降低经济政策不确定性带来的企业经营风险;另一方面引导金融回归到服务实体经济上来,以促进我国经济的高质量发展。

参考文献:

[1]Stockhammer,E.,and L. Grafl. Financial Uncertainty and Business Investment [J]. Review of Political Economy,2010(4):551~568.

[2]成思危. 虚拟经济不可膨胀[J]. 资本市场, 2015(1):8.

[3]Gulen, H., and M. Ion. Policy Uncertainty and Corporate Investment [J]. The Review of Financial Studies,2016(3):523~564.

[4]Baker,S., N. Bloom, and S. Davis, Measuring Economic Policy Uncertainty [J]. Quarterly Journal of Economics, 2016(4):1593~1636.

[5]宫汝凯,徐悦星,王大中. 经济政策不确定性与企业杠杆率[J]. 金融研究,2019(10):59~78.

[6]Julio, B., and Y. Yook. Political Uncertainty and Corporate Investment Cycles [J]. The Journal of Finance, 2012(1):45~83.

[7]李凤羽,杨墨竹. 经济政策不确定性会抑制企业投资吗? ——基于中国经济政策不确定指数的实证研究[J]. 金融研究,2015(4):115~129.

[8]Francis B B,Hasan I,Zhu Y. Political uncertainty and bank loan contracting[J]. Journal of Empirical Finance,2014(29): 281~286.

[9]彭俞超,韩珣,李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济,2018(1):137~155.

[10]樊霞,陈娅,张巧玲. 经济政策不确定性、政府隐性担保与企业创新持续性[J]. 管理学报,2020(9):1347~1354.

[11]谭小芬,张文婧. 经济政策不确定性影响企业投资的渠道分析[J]. 世界经济, 2017(12):3~26.

[12]黄晓红. 宏观经济政策不确定性、存货调整与企业业绩[J]. 软科学,2020(12):47~51.

[13]Demir, F. Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J]. Journal of Development Economics, 2009(2):314~324.

[14]Le,Q. V.,and P. J. Zak. Political Risk and Capital Flight [J]. Journal of International Money & Finance, 2006(25):308~329.

[15]陈国进,王少谦. 经济政策不确定性如何影响企业投资行为[J]. 财贸经济, 2016(5):5~21.

[16]田国强,李双建. 经济政策不确定性与银行流动性创造:来自中国的经验证据[J]. 经济研究,2020(11):19~35.

[17]Pastor,L.,and P. Veronesi. Uncertainty about Government Policy and Stock Prices[J]. The Journal of Finance, 2012(4):1219~1264.

[18]Pastor,L.,and P. Veronesi. Political uncertainty and Risk Premier [J]. Journal of Financial Economics,2013(3):520~545.

[19]王红建,李茫茫,汤泰劼. 实体企业跨行业套利的驱动因素及其对创新的影响[J]. 中国工业经济,2016(11): 73~89.

[20]文春晖,任国良. 虚拟经济与实体经济分离发展研究——来自中国上市公司2006~2013年的证据[J]. 中国工业经济,2015(12):115~129.

[21]Opler,T.,L. Pinkowitz,and R. Stulz. The Determinants and Implications of Corporate Cash Holdings [J]. Journal of Financial Economics,1999(1):3~46.

[22]Tornell,A. Real Vs. Financial Investment Can Tobin Taxes Eliminate the Irreversibility Distortion[J]. Journal of Development Economics,1990(2):419~444.

[23]Bloom, N., S. Bond, and J. V. Reenen. Uncertainty and Investment Dynamics [J]. Review of Economic Studies, 2010(2):391~415.

[24]李浩舉,程小可,郑立东. 经济政策不确定性、营运资本管理与企业价值[J]. 中央财经大学学报,2016(3):72~81.

[25]Theurillat,T.,J. Corpataux,and O. Crevoisier. Property Sector Financialization:The Case of Swiss Pension Funds(1992~2005)[J]. European Planning Studies,2010(2):189~212.

[26]Tobin,J. Money and Economic Growth[J]. Econometrica,1965(4):671~684.

[27]Orhangazi,O. Financialisation and Capital Accumulation in the Non-Financial Corporate Sector:A Theoretical and Empirical Investigation On the US Economy:1973~2003 [J]. Cambridge Journal of Economics,2008(6): 863~886.

[28]张成思,张步昙. 中国实业投资率下降之谜:经济金融化视角[J]. 经济研究,2016(12):32~46.

[29]Seo,H. J.,H. S. Kim,and Y. C. Kim. Financialization and the Slowdown in Korean Firms’ R&D Investment[J]. Asian Economic Papers,2012(3):35~49.

[30]谢家智,王文涛,江源. 制造业金融化、政府控制与技术创新[J]. 经济学动态,2014(11):78~88.

[31]王红建,曹瑜强,杨庆,等. 实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J]. 南开管理评论,2017(1):155~166.

[32]Allen, F., J. Qian, and M. Qian. Law Finance and Economic Growth in China [J]. Journal of Financial Economics, 2005(1):116~157.

[33]韩珣,田广宁,李建军.非金融企业影子银行化与融资结构[J]. 国际金融研究,2017(10):44~51.

[34]Wang,Y.,C. R. Chen,and Y. S. Huang. Economic Policy Uncertainty and Corporate Investment:Evidence from China[J]. Pacific-Basin Finance Journal,2014(3):227~243.

[35]田磊,林建浩. 经济政策不确定性兼具产出效应和通胀效应吗?来自中国的经验证据[J]. 南开经济研究, 2016(2):3~24.

[36]杜勇,张欢,陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J]. 中国工业经济,2017(12):113~131.

[37]宋军,陆旸. 非货币金融资产和经营收益率的 U 形关系——来自我国上市非金融公司的金融化证据[J]. 金融研究,2015(6):111~127.

[38]Flannery,M. and K. Rangan,Partial Adjustment toward Target Capital Structures,Journal of Financial Economics,2006:469~506.

[39]钟宁桦,刘志阔,何嘉鑫,等. 我国企业债务的结构性问题[J].经济研究,2016(7):102~117.

[40]王清伟,计军恒. 论技术创新及激励与企业价值[J]. 经济问题,2006(11):11~13.

[41]Yang,P. C.,H. M. Wee,B. S. Liu,and O. K. Fong. Mitigating Hi -tech Products Risks Due to Rapid Technological Innovation[J]. Omega,2011(4):456~463.

[42]潘越,潘健平,戴亦一. 公司诉讼风险、司法地方保护主义与企业创新[J]. 经济研究, 2015(3):131~145.

[43]申宇,赵玲,吴风云. 创新的母校印记:基于校友圈与专利申请的证据[J]. 中国工业经济, 2017(8):156~173.

[44]杜勇,宗泽,游鸿.商业信用与实体企业金融化[J].商业经济与管理,2021(6):65~75.

[46]张成思,刘贯春.中国实业部门投融资决策机制研究[J].经济研究,2018(12):51-67.

Economic policy uncertainty, corporate financialization and corporate value

FENG Ming

(School of Business, University of Chinese Academy of Social Sciences, Beijing 102488,China)

Abstract:

This article uses the data of my country's listed companies from 2007 to 2019 as a research sample, and draws on the economic policy uncertainty index constructed by Baker et al. to empirically analyze the impact of economic policy uncertainty on corporate financialization and corporate value. The study found that the uncertainty of economic policy has a positive impact on the level of corporate financialization. However, under the uncertainty of economic policy, the level of corporate financialization affects the enhancement of corporate value. Further research found that, compared with private enterprises, corporate financialization under economic policy uncertainty damages the corporate value of state-owned enterprises; compared with central state-owned enterprises, corporate financialization under economic policy uncertainty damages the value of local state-owned enterprises. We further distinguish the differences in enterprise scale heterogeneity and degree of financing constraints for analysis. In terms of the micro mechanism of action, we find that the financialization of enterprises under economic policy uncertainty squeezes out enterprise investment on the one hand, and inhibits the improvement of enterprise innovation level on the other hand, is an important reason that affects the increase of company value.

Key words:economic policy uncertainty;corporate financialization; corporate value

收稿日期:2021-07-15

基金項目:国家社会科学基金“大数据视角下代际差异对文化消费需求的影响研究”(2019BH03698);中国社会科学院大学新文科学术研究青年项目“人工智能与新时代中国特色社会主义政治经济学的耦合关系及其政策价值”(2020-KYLX04-27)。

作者简介:冯明(1984—),男,湖南祁阳人,经济学博士,中国社会科学院大学商学院讲师,研究方向为贸易理论、流通经济研究。