关键下属高管-CEO薪酬差距对公司价值的影响

——基于风险承担的中介作用

2022-03-17郭恒泰

郭恒泰 杨 柳

(兰州财经大学会计学院 甘肃兰州 730000)

随着云计算和其他技术的出现,我国的经济正在快速增长。在这些新的经济环境面前,公司应该适应,改变和提高其创新能力。公司承担风险的水平被视为业务创新和竞争力的体现。一些学者认为,公司承担的风险水平越高,公司就越有可能投资于创新以获得更高的回报,从而增加公司的价值。在公司内部,做出决策的主要是高管人员,尤其是CEO和下属高管形成的这一关键少数决策群体,将对公司的行为有显著的影响,进而影响公司的价值。

一、理论基础与研究假设

(一)关键下属-CEO薪酬差距与公司价值。现代公司治理是在委托-代理关系的基础上发展起来的。在所有权和管理权分开的委托-代理关系中,所有者可能由于各种原因而无法对经营者无法实施有效的监督和管理,这时经营者极有可能会为了自身利益最大化而损害公司的生产经营活动,削减公司价值。为了应对这种不利局面,公司所有者会对代理人给予一定的激励,降低其损害公司利益的程度。但有学者发现仅仅凭借激励无法满足员工的需求,相较于薪酬水平所直接体现的“量”,薪资差距体现出的“质”也具有一定的研究意义。因此学者们开始研究薪酬差距是否能够提高公司员工的业绩敏感性,促使其作出对公司经营活动更加有利的行为。

在薪酬差距经济后果的解释上,最为主流的理论是锦标赛理论和行为理论。锦标赛理论认为高管团队内部形成的薪酬差距是一种有效的激励手段,它促使管理者为了获得额外的薪酬激励而努力工作。行为理论则认为过大的薪酬差距不利于团队协作,将导致员工产生较为消极的情绪,并做出对公司不利的行为。现有研究大多支持锦标赛理论的观点,认为薪酬差距的扩大能够对管理者产生积极的影响。Rosen[1]提出薪酬差距随着职位的上升而增大,将最高层级与其次层级薪酬大大拉开,可以产生一种巨大的激励作用。最高层级的高管是指CEO,但他的下一层级并不一定包括所有的非CEO高管,更可能是几个担任关键岗位并与CEO共同作出决策的关键下属高管,他们是公司经营活动的决策者,同时也是具体决策的执行者,他们是最有可能继任CEO职位的高管人员,由于这部分关键少数之间的能力相差不大,公司主要通过其工作表现来衡量其工作能力。因此,为了在工作中获得晋升CEO的机会,他们会尽可能提升其努力程度,加大在晋升锦标赛中获取有利地位的可能性。

关键下属高管是最有可能成为未来首席执行官的候选人,他们拥有对公司经营活动的决策权和执行权。对关键下属高管来说,与CEO之间的薪酬差距会促使这部分少数群体产生非常强烈的晋升欲望,为了获取更高的薪酬水平,获得更高的职位和地位,他们会更加努力地工作,最终促使公司价值的提升。因此我们认为锦标赛理论更符合CEO与关键下属高管薪酬差距对公司价值的影响。在此基础上,本文提出假设1:

H1:其他条件保持不变时,CEO与关键下属高管之间的薪酬差距越大,公司价值越高。

(二)关键下属-CEO薪酬差距与公司承担风险水平。根据Rosen[1]的观点,公司所有者将最高层级的管理者与其次等级管理者的薪酬差距拉大能够产生一定的激励作用。而作为最高层级的CEO不仅拥有薪酬上的优待,他们还拥有更多的资源,比如说更大的权力,更高的声誉和威望等等,这些因素的影响诱使关键下属为了获得更高的薪酬而更加积极地参与工作。但如果下属高管都选择风险低收益低的项目时,个人工作业绩并不会得到显著提升,在个人业绩衡量与评价环节他们也不能占据优势地位。而更高风险的项目和投资会获得更高的收益,为了提升工作业绩,获得晋升机会,他们可能会放弃较为保守的投资,转向更具风险的项目。风险理论也认为,为了获取更高的回报,高管会选择具有较高风险项目的投资决策行为。虽然业绩并不是高管自身能力水平的完全表现,但是由于董事会很难对其进行辨别,无法知道业绩水平是否就是管理能力,所以具有高业绩的管理者往往更能在企业竞争中获胜,而选择高风险高收益的高管更有可能获取高业绩。此时,高管薪酬差距带来的激励作用能有效减少关键下属高管进行风险规避的行为决策,提高企业的整体风险水平。因此CEO与下属高管之间较大的薪酬差异会使企业承担更高水平的风险。在此基础上,本文提出假设2:

H2:其他条件保持不变时,CEO与关键下属高管之间的薪酬差距越大,公司承担风险的程度越高。

(三)关键下属-CEO薪酬差距、公司承担风险与公司价值。CEO与主要下属之间的薪酬差距对提升公司价值具有重要作用,CEO与主要下属高管的薪酬差异对促进公司风险承担水平也有很重要的作用。那么风险承担水平与公司价值之间是否存在一定的联系呢?企业承担的风险水平是高管在进行决定前为了获得更高回报而愿意付出的额外代价。王洋洋等[2]认为关键下属高管为了获得晋升机会并获得更高的薪水水平,他们可能会放弃低风险和低回报的投资项目,而转而从事高风险和高回报的项目,增加公司的经营风险;李玮[3]提出CEO薪酬水平的提高在一定程度上提高了其工作的满意程度,他们会更加注重公司的长远发展,并愿意合理地分配资源用于高风险和高收益的活动。这一定程度上提升公司的风险承受度。谷文林、李爽[4]认为当管理者选择能够实现价值增值的项目,放弃NPV>0但风险较高的项目时,公司经营风险较高,但这也会促使企业资本配置得到优化,公司价值有所提高。尽管风险高的项目周期比较长,短时间内可能无法看到显著的成效,但当项目取得突破性成功时,高风险项目将为企业带来一定的优势,为公司提供更大的经济利益,进而提升公司的价值。由此我们认为,企业承担的风险水平是CEO与主要下属高管薪酬差距与公司价值的中介效应。在此基础上,本文提出假设3:

H3:企业风险承担水平是CEO与关键下属高管薪酬差距对公司价值产生正向作用的中介变量。

二、研究设计

(一)数据来源。本文选取2012年至2019年在上海和深圳证券交易所A股上市的公司数据作为研究的对象。数据主要来自csmar数据库,使用Excel计算并用Stata 14.0进行经验分析。

为尽可能保证实证结果的准确性,本文进行了以下剔除:1.排除金融保险业上市公司;2.排除变量存在缺失的样本;3.由于该文章对企业风险承担水平这一变量的衡量使用的是观察期间连续三年作为滚动期的数据,因此,在数据分析中,排除了连续三年数据不完整的样本;4.排除高管团队内部人数少于5人的样本;5.排除了主要下属高管-CEO薪酬差距为零和负值的样本,因此最终获得了5202个观察值。此外,本文对所有连续变量执行了1%和99%水平上的winsorize处理。

(二)变量定义。

1.主要下属高管-CEO的薪酬差距。本文将薪水最高的前四位非CEO定义为关键下属高管,采用以下公式来衡量主要下属高管与CEO之间的薪酬差距:Gap=ln(CEO薪酬-主要下属高管薪酬均值),Gap的值越大,主要下属与CEO之间的薪酬差距就越大。

2.企业风险承担水平。公司风险承担水平是公司为了获得额外的收益而愿意付出的一种代价。已有研究对企业风险承担水平的衡量方式包括盈利波动性、负债比率、研发费用等指标,由于风险在一定程度上可以称作不确定性,收益的波动性也具有不确定性,因此,本文使用收益的波动性来衡量企业的风险承担度[5]。具体衡量过程如下:

3.企业价值。本文选择Tobin Q来衡量公司的价值。Q值是外国研究人员Tobin提出的反映股票价格偏差程度的指标,被定义为一个公司的市价与其现行成本之比,可用于衡量企业价值在任何给定时间是被高估还是低估。现有研究多采用该指标定义公司业绩。Q=(年末收盘价×年末股本总数+年末负债账面价值)/年末资产账面价值。

(三)模型设定。为了验证假设1,本文设置模型1:

为了验证假设2,本文设置模型2:

为了验证假设3,本文设置模型3:

三、实证结果分析

(一)描述性统计。

表2显示了每个变量的描述性统计结果。从该表我们可知,CEO与主要下属之间薪酬差距的最大值为14.77,最小值为7.824,均值为11.59,表明不同上市公司的薪酬差距不是很大,数据分布比较集中。RiskT的最大值为0.139,最小值为0.00144,最大值和最小值之有很大的差异,不同公司的风险承担水平存在明显的差异,风险承担的均值为0.023,从整体上来看,我国上市公司风险承担水平都比较低,大多数企业在风险决策上都呈现出风险规避的态势。托宾Q的平均值为2.964,最大值70.28,最小值0.713,最大值和最小值之间相差很多,这表明我国不同上市公司的价值差异很大。其他变量的描述性统计如表所示,不在此赘述。

表2 各变量的描述性统计

(二)多元回归分析。

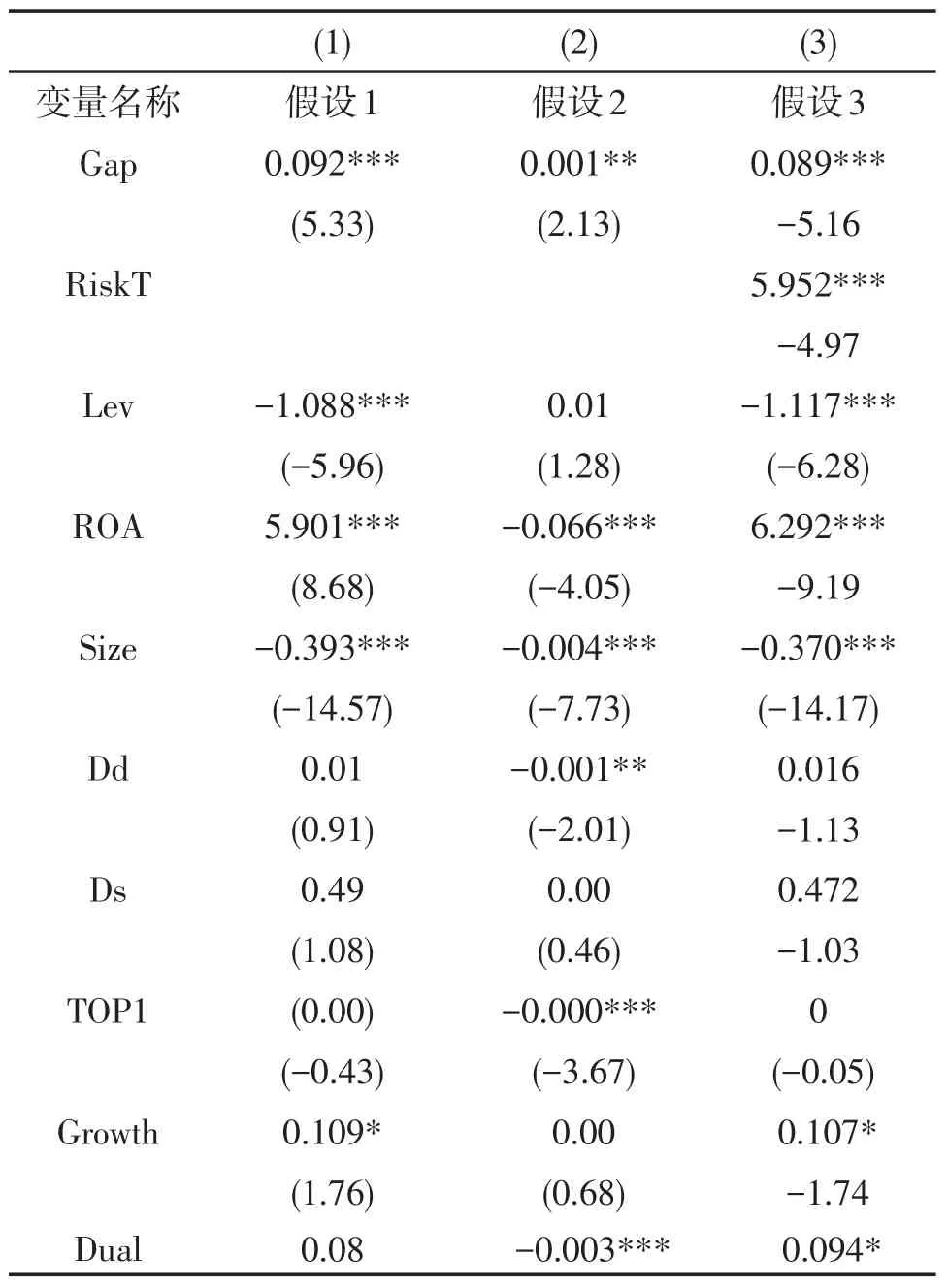

1.关键下属-CEO薪酬差距与公司价值的回归分析。

从表3的回归结果可以看出,控制了资产负债率、资产收益率、企业规模和董事会人数等变量对公司价值的影响后,关键下属-CEO之间的薪酬差距与公司价值间的回归结果在0.01的水平上显著,回归系数为正数,这意味着主要下属与CEO之间的薪酬差距与公司价值呈显著正相关关系,验证了假设1。R2的值为0.478,说明本次建立的模型拟合优度较好。

表3 薪酬差距与公司价值的回归结果

(1.53)1.054***(2.71)0.00(0.73)0.000**(1.97)0.098**(2.10)控制10.764***(21.28)5,157 0.478 Ds TOP1 Growth Dual行业/年度Constant样本量adj R2

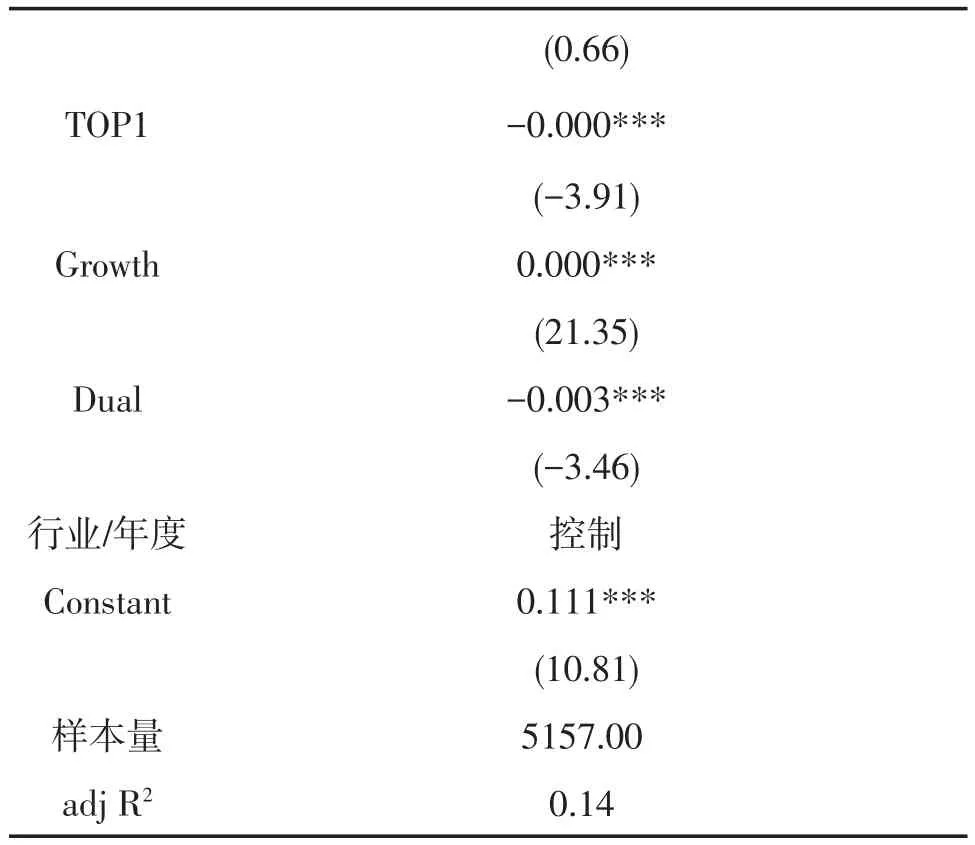

2.关键下属-CEO薪酬差距与公司承担风险水平的回归分析。

表4列出了首席执行官与下属高管之间的薪酬差距对公司承担风险水平的回归结果。我们发现首席执行官与主要下属之间的薪酬差距与公司的风险承担的回归系数为0.001,并且在5%的水平上具有显著性,这表明主要下属高管-CEO的薪资差距与公司风险承担成正相关,验证了假设2。

表4 薪酬差距与公司风险承担水平的回归结果

(0.66)−0.000***(−3.91)0.000***(21.35)−0.003***(−3.46)控制0.111***(10.81)5157.00 0.14 TOP1 Growth Dual行业/年度Constant样本量adj R2

3.关键下属-CEO薪酬差距、公司承担风险水平与公司价值。

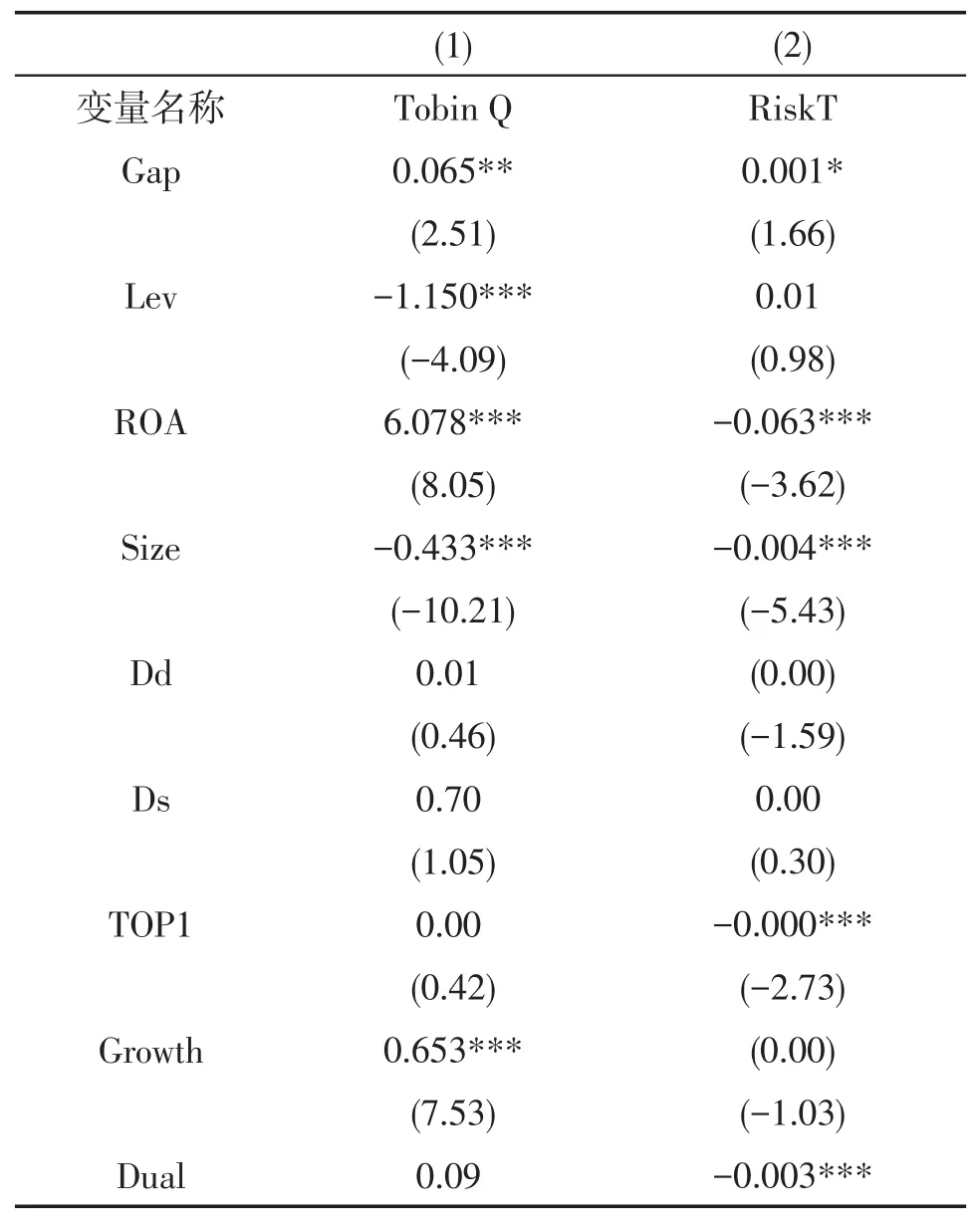

通过前文的实证结果我们得知,主要下属-CEO之间的薪酬差距与公司价值存在显著的正相关关系,α1为正,从而我们可以基于中介效应理论进行下一步分析,研究β1和λ2是否显著[6]。通过对假设2的验证,我们得出关键下属-CEO的薪酬差距与公司风险承受度在5%的水平上显著正相关,β1为正,下面验证假设3。表5显示了主要下属与首席执行官之间的薪酬差距,风险承担程度和公司价值的回归结果,从表中我们可以看到,λ1和λ2与公司价值在1%的水平上呈显著正相关。β1和λ2均显著且不为0说明企业风险承受度在下属高管-CEO之间的薪酬差距对公司价值的影响上起着中介作用,且为部分中介作用,验证了前文的假设3。

表5 薪酬差距、公司风险承担水平与公司价值的回归结果

0.00(−1.42)0.115**(2.50)控制10.061***(20.41)5,157 0.485 Growth Dual行业/年度Constant样本量adj R2

(四)稳健性检验。

1.更换风险承担水平的测度方式。本文使用三年后行业平均ROA调整的最大ROA值和最小ROA值之间的差作为公司风险承受度的替代变量,验证上述假设的稳健性,回归结果如表6所示。从该表我们可以看到,企业风险承担水平的衡量方式虽然发生了变化,但薪酬差距、企业风险承担水平与公司价值之间的回归系数依然显著,证明本文的回归结果比较显著。

表6 替换风险承担水平的回归结果

0.01(0.97)0.59(1.37)0.00(0.67)0.092*(1.67)0.130**(2.49)控制10.317***控制4,182 0.482 Dd Ds TOP1 Growth Dual Constant行业/年度Observations adj R2 0.01(0.71)0.62(1.41)0.00(0.27)0.093*(1.67)0.111**(2.12)(0.63)11.046***控制4,182 0.475−0.001**(−2.07)0.01(0.45)−0.000***(−3.77)0.00(0.70)−0.006***(−3.49)控制0.224***控制4,182 0.153

2.因变量滞后一期。根据已有学者们的研究,我们认为高管薪酬的激励作用是滞后的[7][8],也就是说,高管薪酬差距的存在不会在当前时期就产生作用,而是需要时间的积累。因此,本文将因变量滞后一期,并通过经验检验这三个变量之间的关系是否仍与上文得出的结论相同。

根据表7中的研究结果,可以看出,在研究期间,因变量滞后,高管薪酬差距与企业价值之间的关系始终是显著的正相关,假设1得到验证;CEO-主要下属高管薪酬差距会促进企业承担更高的风险,假设2得到验证;公司风险承受度是CEO-关键下属薪资差距对公司价值产生影响的中介变量,假设3得到证实[6]。

表7 因变量滞后一期的回归结果

−1.71控制9.186***−16.15 4,182 0.447行业/年度Constant样本量adj R2(1.37)控制9.894***(17.21)4182 0.44(−3.55)控制0.119***(9.99)4182 0.15

3.进行异方差调整。本文在企业层面对模型(1)和模型(2)中每个变量的回归系数的标准误差进行聚类处理,用以缓解截面相关性和时间序列相关性引起的异方差问题,具体的回归结果示于表7。根据该表,我们可以看到在公司层面进行聚类调整后,关键高管薪酬差距与公司价值、关键高管薪酬差距与公司风险承担水平的回归系数均比较显著,这表明本文主测试的实证结果较为可靠。

表8 经过聚类调整的回归结果

行业/年度Constant样本量adj R2(1.16)控制11.045***(12.11)4,182 0.484(−2.70)控制0.118***(7.21)4,182 0.152

四、研究结论与建议

(一)首席执行官与关键下属之间的薪资差距对公司价值产生积极影响,这与锦标赛理论的预期一致。

(二)公司承担风险的水平是CEO-关键下属薪酬差距对企业价值产生作用的中介变量。当公司选择高风险投资项目时,可能在短期内不能产生收益。但当项目成功时,会为公司带来极大的优势,并促进公司价值的提升。

本文的研究结论为我们带来以下启示:上市公司应进一步优化高管团队的薪资结构。关键下属-CEO的薪资差距可以激励下属高管努力工作,促进公司价值的提升。所以薪酬契约的制定应兼顾效率性,将高管人员的贡献与公司的绩效水平结合起来,以便工作完成水平较好的下属高管能够获得更高的报酬,发挥薪酬合同的激励作用。