投资者情绪、财务报告质量与投资效率

2022-03-17吴凯进杜雨欣

吴凯进 杜雨欣

摘要:文章以2016~2018年上证A股上市制造业公司的财务数据为研究样本量,对投资者情绪、财务报告质量和投资效率之间的关系进行实证。研究结果表明,投资者情绪能显著影响投资效率,财务报告质量也显著影响投资效率;投资者情绪对投资效率存在直接和间接两种影响,且财务报告质量在投资者情绪和投资效率之间发挥显著中介作用。

关键词:投资者情绪;投资效率;财务报告质量;中介效应

一、引言

对于投资者情绪对企业投资效率的研究,国内外已有丰硕的学术成果。现在从“迎合渠道”角度拓展研究思路,会不会发生管理者出于迎合投资者情绪的原因去修饰财务报告从而推动投资者的投资热情进一步高涨这种情况?

二、理论分析与研究假设

(一)财务报告质量对企业投资效率的影响机制分析

高质量的财务报告对外披露的公司内部信息越真实可靠,一方面可以让投资者尽可能准确了解公司经营状态和盈利情况,减少事前机会主义,即逆向选择,从而有助于企业减少融资成本,缓解融资约束。另一方面,公司所有者借助高质量的财务报告监督管理者的投资行为,有效避免管理者事后机会主义。基于此,提出假设1。

H1:在其他条件不变的情况下,财务报告质量越高,企业投资效率越高。

(二)投资者情绪对企业投资效率的影响路径分析

通过分析“股权融资渠道”、“迎合渠道”、“管理者乐观主义渠道”和“债权融资渠道”可以得到,投资者情绪会对企业过度投资产生正向影响,对投资不足造成负影响。而无论是过度投资还是投资不足都是非效率投资。基于此,提出假设2。

H2:在其他条件不变的情况下,投资者情绪会导致企业的非效率投资。

基于“理性迎合渠道”,投资者情绪会使得管理者迎合高涨的市场投资热情,可能会促使管理者对财务报告进行重述或者进一步进行盈余操纵,从而导致财务报告质量下降造成企业的非效率投资。因此,提出假设3。

H3:在其他條件不变的情况下,财务报告质量在投资者情绪和投资效率之间至少发挥部分中介作用。

三、研究设计

(一)样本选择与数据来源

本文选取2014~2018年我国上证A股上市制造业公司为研究样本,数据来源于国泰安数据库。本文对初始数据做以下处理:1.剔除ST、*ST类公司;2.剔除数据不完整的公司;3.对于存在异常值的公司,本文直接采用剔除的方式。最终取得915个样本公司,使用软件SPSS19.0和stata进行数据处理。

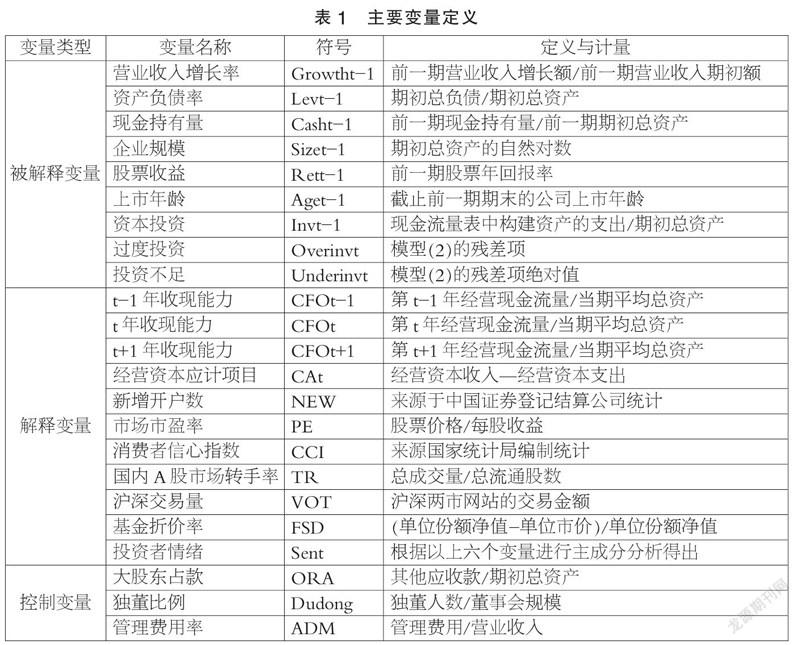

(二)主要变量定义

1. 投资者情绪

为了能更准确真实地反映投资者情绪,本文将采用主成分分析法,通过降维来构造综合指标。本文在目前研究中常用的三个指标的基础上,即新增开户数(NEW)、市场市盈率(PE)和消费者信心指数(CCI),再加入国内A股市场转手率(TR)、沪深交易量(VOT)、基金折价率(FSD)这三个指标,共同构成投资者情绪的因子。

2. 投资效率

在度量企业投资效率指标上,学者们常采用Richardson(2006)残差模型,用模型的残差项反映为投资效率的替代变量,若残差项大于0,即表示投资过度;若残差项小于0,即表示投资不足。其模型构建如下:

3. 财务报告质量

本文使用应计质量的方法加以衡量,借鉴Dechow和Dichev(2002)构建的模型计算应计质量。先通过多元线性回归的方法预测出未来现金流量,再用公司实际未来现金流量减去估计未来现金流量,其差值即线性回归残差项。若残差项的绝对值越小,则表明以公司财务报告对外披露的财务信息为依据计算出的应计利润越准确可靠。构建的模型如下所示:

4. 控制变量

本文借鉴国内外学者在控制其他因素对投资效率产生影响时选取的变量:大股东占款(ORA)、独董比例(Dudong)、管理费用率(ADM)、高管持股比例(Gaoguan)。本文的变量的名称及说明如表1所示。

四、实证检验与结果分析

(一)描述性统计

表2为主要变量描述性结果。样本公司中出现过度投资情况的有397个样本公司,出现投资不足情况的有518个,说明在我国资本市场中投资不足引发的非效率投资现象更加普遍。但过度投资的均值明显大于投资不足的均值,这说明市场上过度投资的经济后果比投资不足更加严重。

(二)相关性分析

从表3可以看出,两两变量之间的相关系数均小于0.6,反映变量之间不存在严重的共线性问题,避免了对中介效应的结果产生影响。

(三)实证分析

表4为财务报告质量的中介效应检验。投资者情绪对投资效率的影响作用显著(t=-5.7118,P<0.01)。在加入财务报告质量中介变量后,投资者情绪对投资效率的直接影响仍然显著(t=-5.2344,P<0.01),从而进一步证实H2以外,投资者情绪对财务报告质量的负向影响效果显著(t=-9.134,P<0.01),财务报告质量负投资效率的正向预测效果也显著(t=5.8132,P<0.01),从而进一步证实H1。

表5是总效应、直接效应及中介效应分解表。投资者情绪不仅可以直接影响投资效率,而且可以通过财务报告质量这个变量预测投资效率。投资者情绪对投资效率的总效应为0.264,投资者情绪对投资效率的直接效应为0.181。且投资者情绪通过中介变量财务报告质量对投资效率的间接效应为0.083,对总效应的贡献率为31.44%,其Bootstrap 95%CI为(0.056,0.143),该区间内不包含0,认为此中介效应的影响具有统计学意义。H3得到证明。

五、研究结论

本文选取2014~2018年上证A股上市制造业企业的财务数据为研究样本量,最终得到915家上市制造业公司作为样本公司,研究投资者情绪、财务报告质量以及投资效率三者之间的关系,通过构建中介模型来探讨影响企业投资效率的新路径。研究结果表明,财务报告质量与投资效率呈显著正相关关系;投资者情绪与投资效率呈显著负相关关系;投资者情绪在影响投资效率的过程中,财务报告质量会发挥部分中介作用。

参考文献:

[1]花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010(11):49-55+97.

[2]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(09):178-191.

[3]羅斌元.会计信息质量对投资效率的影响研究[D].天津:天津财经大学,2012.

[4]黄宏斌,刘志远.投资者情绪、信贷融资与企业投资规模[J].证券市场导报,2014(07):28-34+39.

[5]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(04):65-73+51.

[6]张洪辉,平帆,章琳一.独立董事地理距离与财务报告质量——来自上市公司的经验证据[J].审计研究,2019(01):81-90.

[7]Baker M., Jeremy Stein and Jeffrey Wurgler. When does the market matter? Stock prices and the investment of equity-dependent firms[J].Quarterly Journal of Economics,2003,118:969-1005.

[8]Polk C. and P. Sapienza. The real effects of investor sentiment[Z].NBER working paper,2004.

[9]Richardson, S. Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

(作者单位:江苏大学财经学院)

2031500520351