绿色发展理念下企业财务综合评价体系构建与实施

2022-03-17于文李爱华

于文 李爱华

摘要:随着环保意识的增强,我国企业越来越重视将企业发展与社会进步和环境保护相结合,越来越倾向于走绿色发展之路。我国钢铁行业是重污染行业,文章结合绿色发展理念,采用层次分析法和财务比率综合指数法对钢铁行业中的AG集团2019年的财务状况进行评价分析。

关键词:绿色发展;财务综合评价;钢铁行业

一、绿色发展理念下企业财务综合分析指标设计原则及体系构建

(一)指标设计原则

本文依据系统性、可持续发展、相关性和可靠计量原则对指标进行设计。

(二)绿色发展理念下企业财务综合分析指标体系构建

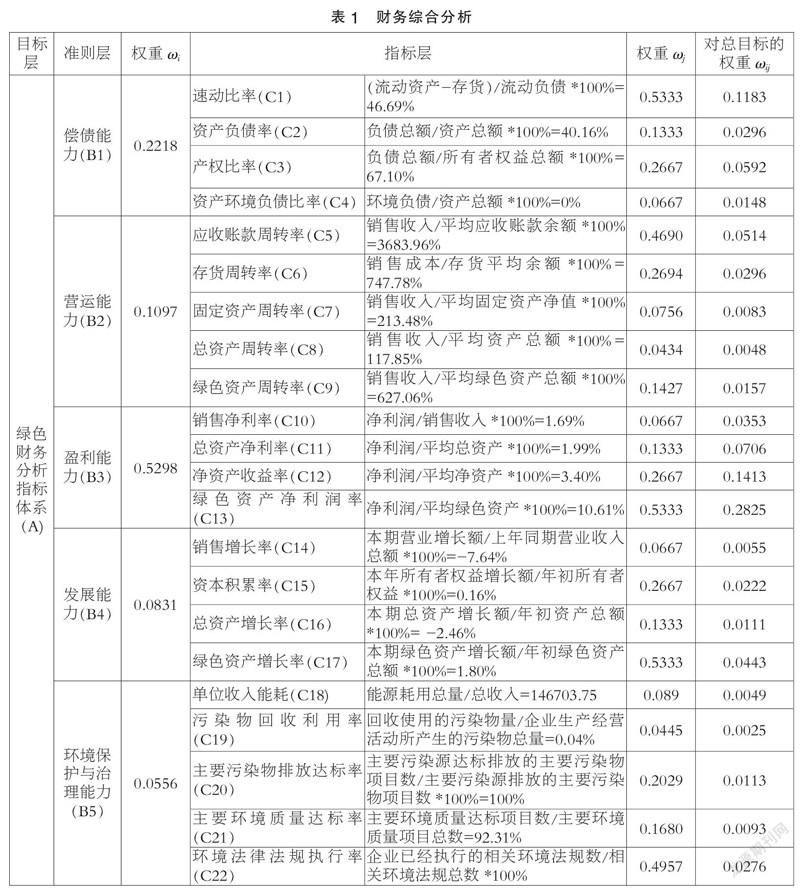

遵循上述原则,本文在传统财务分析指标体系的基础上构建了绿色发展理念下的财务综合分析指标体系。该体系包括偿债能力、营运能力、盈利能力、发展能力和环境保护与治理能力。本文将绿色指标引入前四类指标中。环境保护与治理能力是用来评价企业适应绿色发展的能力。

1. 偿债能力指标

偿债能力指标包括短期偿债能力和长期偿债能力。本文在选取传统的速动比率、资产负债率和产权比率指标分析企业偿债能力的基础上,增加了资产环境负债率指标。

2. 营运能力指标

营运能力指标包括流动资产营运能力、固定资产营运能力和总资产营运能力。本文增加了绿色资产周转率指标,该指标能够反映绿色资产在一定时期内的使用情况。

3. 盈利能力指标

盈利能力是指企业赚取利润的能力。本文在选取传统的销售净利率、总资产净利率、净资产收益率指标的基础上,加入了绿色资产净利润率指标,该指标能够反映企业绿色资产获得收益的能力。

4. 发展能力指标

发展能力是指企业扩大规模、壮大实力的潜在能力。本文在选取传统的销售增长率、资本积累率、总资产增长率指标分析企业发展能力的基础上,增加了绿色资产增长率指标。

5. 环境保护与治理能力指标

本文在原有财务指标分析的基础上,加入了环境保护和治理能力指标。该能力指标包括单位收入能耗、污染物回收利用率、污染物排放达标率、环境质量达标率和环境法规执行率等具体指标。

二、AG集团简介

AG集团是大型钢企,建设于1916年,是国务院国有资产监督管理委员会监管的中央企业。2019年7月位列《财富》世界500强。2020年4月,入选国务院国资委“科改示范企业”名单。经营范围有黑色金属冶炼及钢压延加工,炼焦、钢材轧制等副产品的生产销售等。钢产量为1600多万吨,是我国三大钢铁公司之一。

三、基于绿色发展理念的财务综合分析指标体系在AG集团的应用

(一)基于绿色发展理念的财务综合分析指标权重计算

本文对AG集团2019年财务状况进行综合评价,首先,根据层次分析法计算各指标的权重。

1. 建立层次分析结构模型(见表1)

2. 构造判断矩阵

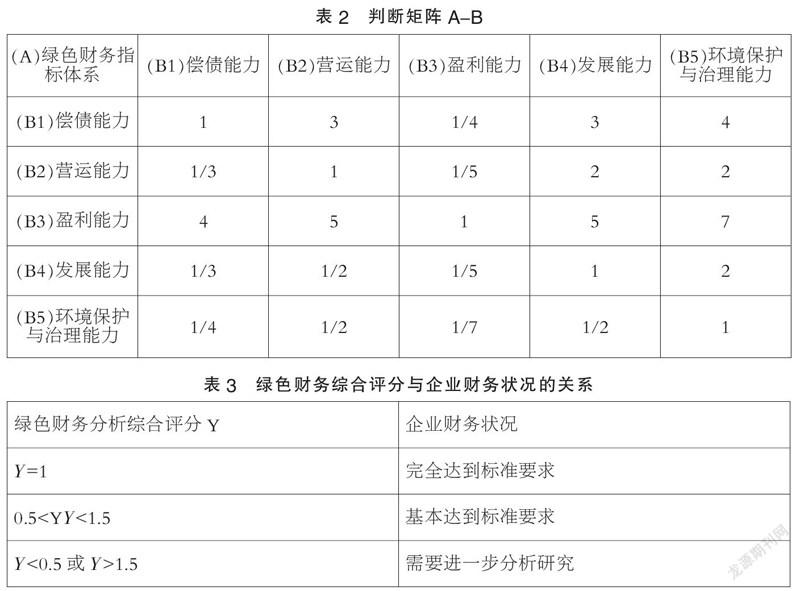

判断矩阵是层次分析法出发点,构造判断矩阵是层次分析法的关键一步。判断矩阵的构造是将本层次所有要素的重要性与上层某一要素的重要性进行比较,并采用Saaty提出的“1—9比率标度法”对不同情况的评价给予相应的数量标度。AG集团绿色财务综合分析指标体系中准则层B对目标层A的判断矩阵如表2所示。

3. 层次单排序及一致性检验

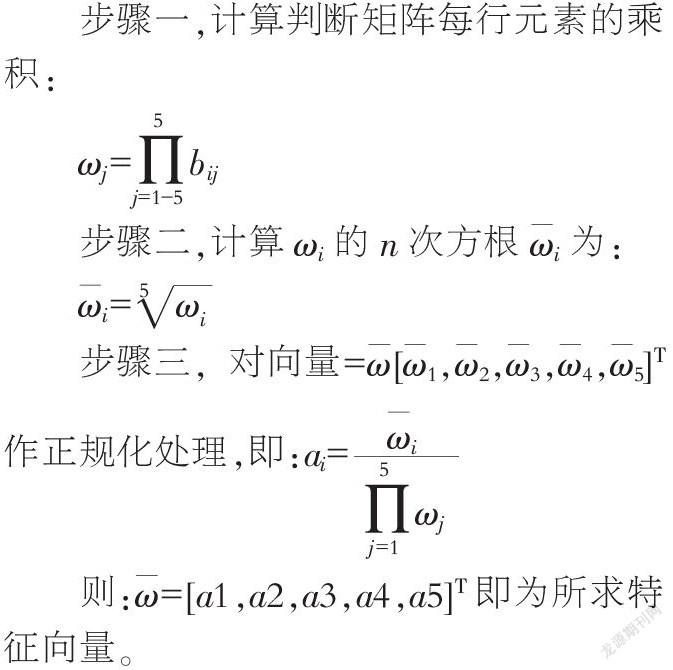

层次单排序是根据所构造的判断矩阵,计算出各因素在上一层次的重要性顺序的权重。其计算方法有两种:和积法和平方根法。本文采用平方根法进行计算。判断矩阵的一致性检验就是判断思维的逻辑一致性,需要计算一致性指数CI。

步骤一,计算判断矩阵每行元素的乘积:

步骤二,计算ωi的n次方根ωi为:

则:ω=[a1,a2,a3,a4,a5]T即为所求特征向量。

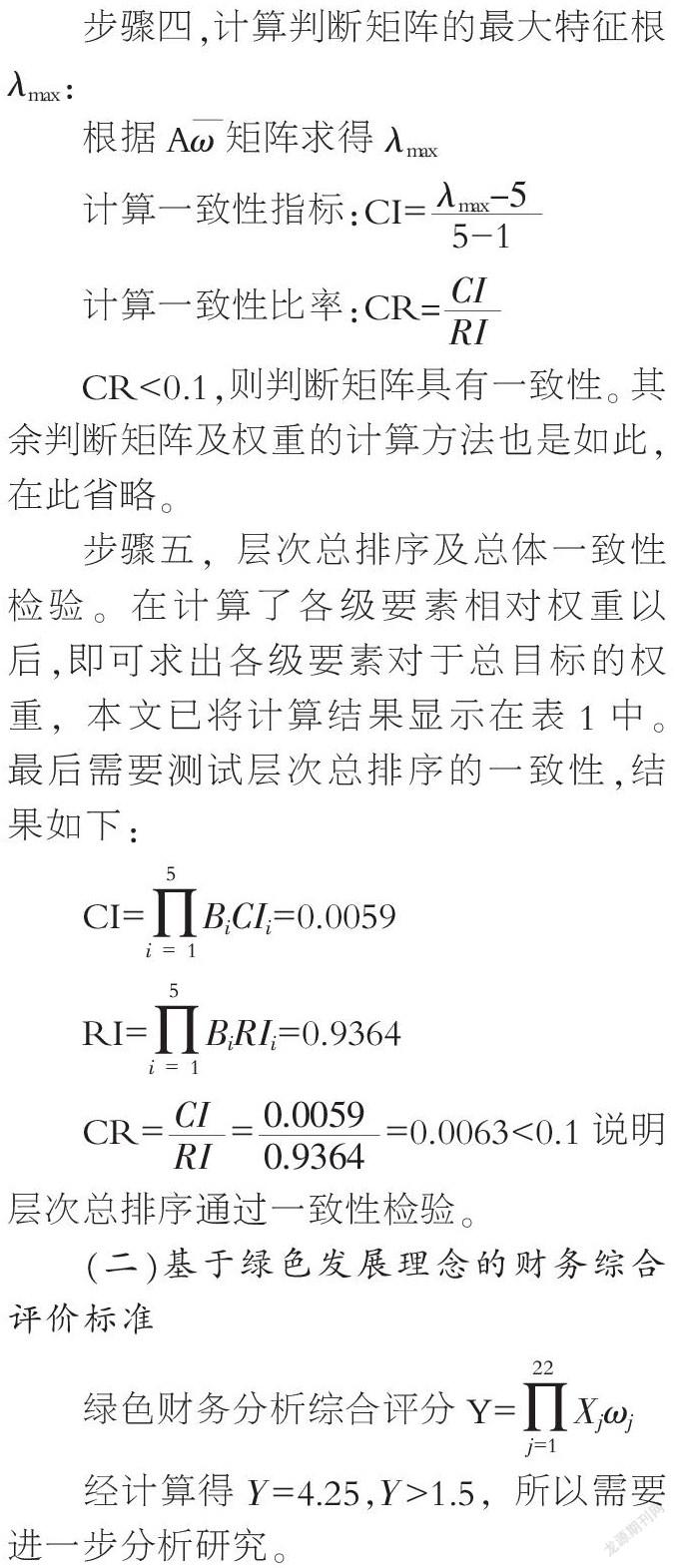

步骤四,计算判断矩阵的最大特征根λmax:

根据Aω矩阵求得λmax

CR<0.1,则判断矩阵具有一致性。其余判断矩阵及权重的计算方法也是如此,在此省略。

步骤五,层次总排序及总体一致性检验。在计算了各级要素相对权重以后,即可求出各级要素对于总目标的权重,本文已将计算结果显示在表1中。最后需要测试层次总排序的一致性,结果如下:

CI=BiCIi=0.0059

RI=BiRIi=0.9364

CR===0.0063<0.1說明层次总排序通过一致性检验。

(二)基于绿色发展理念的财务综合评价标准

绿色财务分析综合评分Y=Xjωj

经计算得Y=4.25,Y>1.5,所以需要进一步分析研究。

四、结语

经过计算,绿色发展理念下AG集团的财务状况需要进一步分析研究。根据层次分析法,AG集团在环境保护与治理能力方面,污染物回收利用率低,与标准数据的比值仅为0.04%,所以建议AG集团加强污染物的回收与利用。AG集团在发展能力方面,资本积累率较低,仅是标准数据的18.29%,说明该集团2019年所有者权益增长额较低,建议AG集团提高销售收入,同时压缩或处理多余的、未使用、不需用的资产以增加总资产增长率,或者降低营业费用增加净利润以增加销售净利率,或者改变财务政策或财务杠杆等财务政策。

参考文献:

[1]孙梅梅,沈宏益.基于绿色发展理念的企业财务状况综合评价[J].财会通讯,2016(26):66-69.

[2]蔡海鸥,张若欣.AHP一致性的概率检验法[J].数学的实践与认识,2010,40(07):154-160.

(作者单位:沈阳大学)

2759501705278