基于Logit回归对医疗服务企业的信用风险评价研究

2022-03-17康正发陈思宇

康正发 陈思宇

摘要:选取年报中有医疗服务的国内上市的32家企业,筛选一些影响医疗服务企业信用风险指标,建立Logit 回归模型并展开一些分析讨论,验证了模型有较好地对医疗服务企业的信用风险评估能力。

关键词:信用风险;医疗服务;Logit 模型

中图分类号:F27文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.07.020

0引言

目前,我国综合性的医疗服务市场规模正在不断地扩大,公立医疗企业数量有所下降,民营医疗企业数量在逐年上升,这代表着民营资本开始慢慢进入医疗市场。随着人们生活水平的日益提高,人们对于医疗服务的要求也在不断提高。制药、医疗器械的研究和生产、医疗投资管理、基于医疗服务领域内的技术开发等都同属于医疗产业,且由于近几年的IT技术和健康管理的兴起,预计2020年以后的医疗服务市场会以更快的发展速度在我国经济发展中取得引人关注的地位。在医疗产业大发展的背景下,医疗服务业也在不断成长。医疗服务行业快速发展的同时,医疗服务企业中的信用风险也随之暴露出来,个别企业在收购兼并重组中引发了信用风险,这里试图针对医疗服务企业的信用风险评估问题展开一些讨论。

1文献综述及模型概述

1.1文献综述

巫磊(2009)利用 Logistic 回归法中的 Logit 回归模型建立我国上市公司财务困境预测模型:先采用入选的 10 指标,再剔除相关性较高的指标,采用 SPSS 软件自带的数据挖掘功能——向后逐步回归法来筛选预测变量,得出Logit 财务困境预测模型,通过该模型预测出上市公司是否即将陷入财务困境,并对回归的结果进行了回归系数的检验、拟合优度检验、解释变量共线性检验、判定正确率的检验。

张传新、王光伟(2012)选取一百多家上市公司为研究样本,从大量财务指标中筛选出具有组间显著性差异的指标,运用主成分分析提取出五个主成分,构建了一个度量信用风险的 Logit 模型。检验所建模型的总体预测正确率达94.23%,因而具有一定的超前预测能力。

赵春媛(2014)选取物价指数、企业脆弱指数等宏观指标,和偿债能力、盈利能力、运营能力、成长能力等财务指标,再选取深市中小板制造业企业的年报数据做样本池,剔除不完整及存在异常的数据后,通过软件对所有数据进行因子分析,利用回归建立了中小企业商业信用风险评估模型。

1.2模型概述

1.2.1Z-score模型

Z-score模型是由纽约大学Altman教授在1968年提出的,该模型能对公司未来的破产几率做出预测。他通过对破产企业和正常企业的对比研究,选取了5个财务比率,并对其赋予相应的权重,此模型的判别函数如下:

Z = 1.2X1+ 1.4X2+ 3.3X3+ 0.6X4+ 0.99X5

其中:X1=营运资本/总资产

X2=留存收益/总资产

X3=息税前利润/总资产

X4=股东权益的市场价值总额/负债总额

X5=销售收入/资产总额,也就是我们所说的总资产周转率。

一个企业的Z值越大,陷入财务困境的几率就越小;Z值越小,陷入财务困境的几率就越大。当企业的Z值大于2.675的时候,我们认为该企业的财务情况优良,短时间内不会发生破產的情况;当企业的Z值在1.8~2.675之间时,我们认为该企业目前属于“灰色区域”,无法判断该公司是否会在短期内破产;当企业的Z值小于1.8时,我们认为该企业已经被判别为破产了。

1.2.2Logit模型

Logit模型的函数表达式是:

P=1/(1+e^(-y))

其中y=a0+∑ni=1aixi。

ai表示第i个对于是否违约的解释变量的系数,y是中间变量,P在这里表示因变量,P的取值 {0,1}。

Logit模型是一种非线性模型,在运用该模型时,首先要确定虚拟变量P的含义。P为0和1代表着一种状态的存在与否,在本文里就代表着企业是否违约,1表示企业不违约,0表示企业违约,变量的值越接近0则表示企业违约的概率越大。Logit模型对于本文的研究内容来说,有以下几个优势:第一,该模型的被解释变量本身可以作为二分变量,所以相对于本文的研究内容——医疗服务企业的信用风险评估(违约与否)来说,很是契合;第二,Logit回归对于变量没有特别严格的要求,对变量的类型不做要求,是否服从正态分布也是不做要求的;第三,Logit模型宽松的要求使得本文在进行数据搜集的时候较为容易。

2基于Logit回归的医疗服务类公司的信用风险实证分析

2.1Logit模型的构建

在所选取的Logit模型当中,被解释变量是虚拟变量,表示的是一种状态或者是性质。在本文中表示医疗服务企业的违约状况,也就是违约和不违约。根据行业特点,将Z值作为划分阈值,企业Z≥2.675时,变量取值为1,表示企业不违约;当企业的Z<2.675时,变量取值为0,表示企业违约。虚拟变量引入将对企业信用风险的估计问题转化成了对企业的违约概率的大小估算问题。

2.2指标的选择

对于一个医疗服务企业来说,影响它的信用风险的要素有很多。对我国这类上市公司进行分析时,一般分为企业披露的财务数据、市场因素、宏观经济调控情况、企业治理等多种因素,其中财务数据的搜集和处理比较容易且准确,而另外的很多则是非定量因素,非定量因素的搜集和量化有很大的难度。所以本文在指标的选取上绝大多数使用的公司的财务数据,另外采用一些必要的非财务因素作为辅佐因素,以此来进行分析的。本文选取的影响医疗服务企业信用风险的各种指标主要有:

2.2.1偿债能力指标

(1)流动比率:流动比率=流动资产/流动负债

(2)速动比率:速动比率=速动资产/流动负债

(3)资产负债率:资产负债率=负债总额/资产总额

2.2.2盈利能力指标

(1)销售净利率:销售净利率=销售净利润/主营业务收入

(2)总资产收益率:总资产收益率=净利润/平均总资产

(3)净资产收益率:净资产收益率=净利润/平均净资产

2.2.3营运能力指标

(1)总资产周转率:总资产周转率=销售收入总额/平均资产总额

(2)存货周转率:存货周转率=主营业务成本/平均存货余额

(3)应收账款周转率:应收账款周转率=当期销售净收入/((期初应收账款余额 + 期末应收账款余额)/2)

2.2.4成长能力指标

(1)总资产增长率:总资产增长率=本年总资产增长额/年初总资产

(2)净利润增长率:净利润增长率=(本期净利润-上期净利润)/上期净利润

(3)主营业务收入增长率:主营业务收入增长率=本期主营业务收入增长额/上期主营业务收入

2.2.5行业市场指标

最初考虑选择专利技术此类无形资产账面价值及相对总资产的占比作为指标,但是考虑到相对于成立年限较长的部分企业来说,很多成立不久的中小企业可能并没有持有太多专利,这也不代表着他们的信用风险就一定比成立久的企业大。所以最后选择了研发支出占比(研发支出/(主营业务支出+营业外支出))来作为参数考量。

最后在赋值的时候,将大于本年样本研发占比平均值的企业赋值为1,反之则为0。

2.3实证分析

2.3.1样本情况介绍

本文是针对我国一些有医疗服务的上市公司来构建信用风险评估模型的,选用的Logit模型中所需的数据绝大多数是来自上市公司每年或者每季披露的财务数据。为获取数据的方便,本文只考虑了在沪深证券交易所上市的且在年报中披露有医疗服务的32家企业,本文选用的所有财务数据均来自东方财富choice数据库。

本文共选取了如表1的32家上市医疗服务公司,获取了它们2016年至2018年的财务数据信息,2016、2017年的数据用于构建模型回归,而2018年的数据用于检验模型有效性。

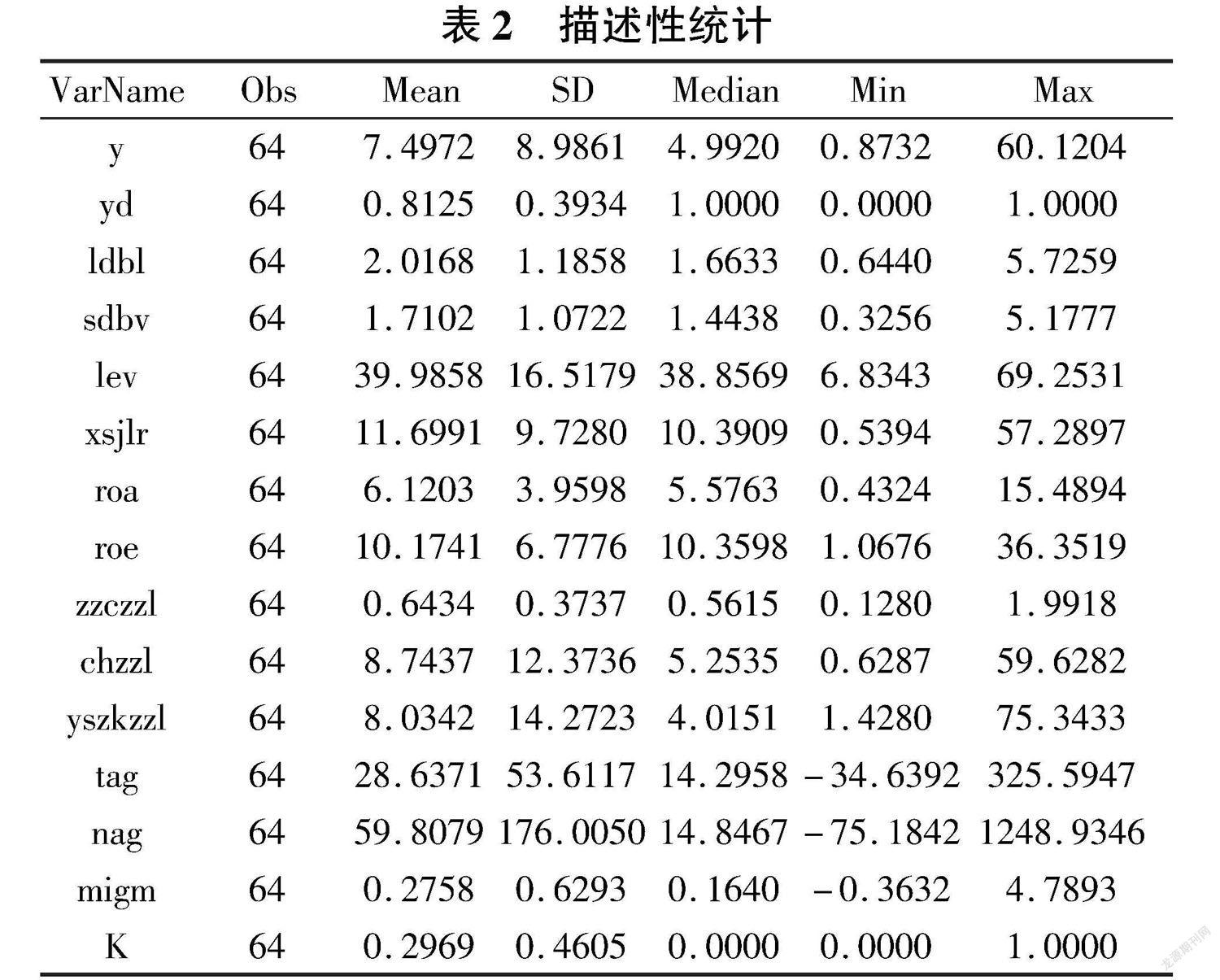

2.3.2描述性统计

首先对变量进行统计描述,观察变量的范围,平均水平及波动情况。对 2016-2017年的医疗服务上市公司的违约概率y(Z-score值)、是否高风险yd(根据2.675为阈值划分的虚拟变量)、流动比率ldbl、速动比率sdbl、资产负债率lev、销售净利润xsjlr、资产收益率roa、净资产收益率roe、总资产周转率zzczzl、存货周转率chzzl、应收账款周转率yszkzzl、总资产增长率tag、净利润增长率nag、主营业务收入增长率mtgm和研发支出占比k做描述性统计,得到各个变量的最小最大值、均值和标准差,输出结果如表2所示。

根据Z值按照2.675划分高风险和低风险概率生成虚拟变量yd,Z值大于等于2.675,则yd=1,反之则为0。yd平均值为0.8125,说明低风险样本占比81.25%。

2.3.3相关性分析

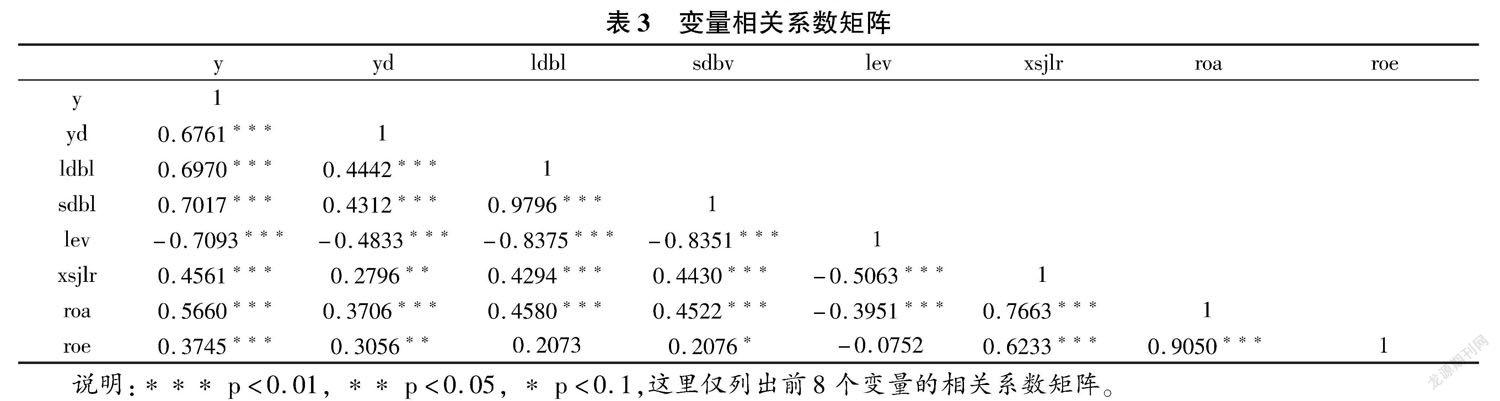

为了分析变量间两两的线性相关关系,对破产违约概率y、是否高风险yd、流动比率ldbl、速动比率sdbl、资产负债率lev、销售净利润xsjlr、资产收益率roa、净资产收益率roe、总资产周转率zzczzl、存货周转率chzzl、应收账款周转率yszkzzl、总资产增长率tag、净利润增长率nag、主营业务收入增长率mtgm和研发支出占比k进行相关分析,得到各变量之间的相关系数。输出结果见表3。

由表3可以看出,流动比率、速动比率和资产负债率之间相关系数绝对值均大于0.6,且p值小于0.01,说明三者之间存在显著的线性关系,选择资产负债率作为下文模型中企业偿债能力指标;从销售利润率、总资产利润率和净资产利润率可以看出,相关系数显著大于0.6,选择总资产收益率作为企业盈利能力指标;从总资产周转率、存货周转率、应收账款周转率相关系数可以看出,存货周转率和总资产周转率具有较高相关性,选择总资产周转率和应收账款周转率分别量化企业资产和账款流动性;从总资产增长率和净利润增长率相关系数可以看出,两者相关系数显著为正,选择总资产增长率作为企业规模增长指标。

2.3.4回归分析

为了探究医疗服务企业的信用风险评估模型,采用 2016-2017年的32家医疗服务企业的面板数据进行分析,建立模型如下,采用logit对模型进行回归。

LogitP=β0+β1K+β2lev+β3roa+β4zzczzl+β5yszkzzl+β6nag+β7migm(1)

将各参数系数代入模型,得到:

LogitP=4.1053+1.2774K-0.1316lev+0.1022roa+3.7330zzczzl+0.0383yszkzzl-0.0011nag+1.6597migm(2)

从回归结果可以看出,R2为0.5126,说明模型解释了被解释变量51.26%的变化信息,卡方值为24.92,伴随概率为0.0000,说明模型整体拟合效果较好。其中显著的变量有研发支出占比、资产负债率、ROA、总资产周转率,将另外三个不显著的变量剔除后回归发现拟合度反而下降,并且考虑到面板数据的样本情况,所以选择保留净资产增长率、应收账款周转率、主营业务收入增长率这三个变量。回归结果中变量的符号除了净资产周转率,其余符号都与预期所符合:研发支出占比越高,企业信用风险越低;总资产负债率越高,企业信用风险越高;总资产收益率越高,企业信用风险越低;总资产周转率越高,企业信用风险越低。

2.3.5模型的有效性检验

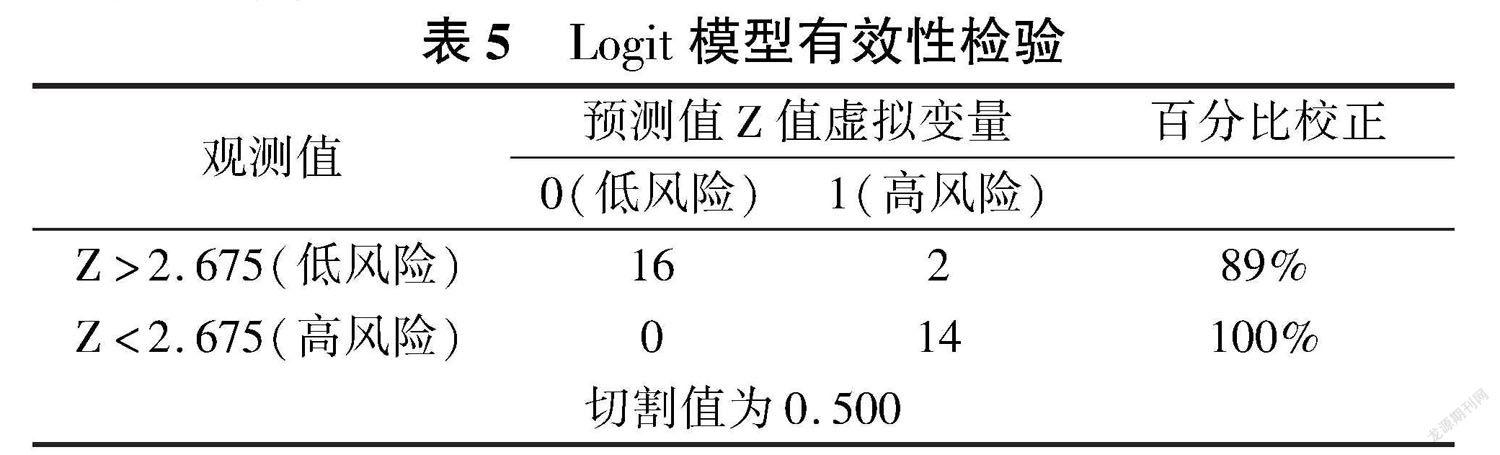

本文将以选取的32家医疗服务企业2018年的Z值作为观测值,再将样本中2018年的相关财务数据代入Logit模型中,可以得到样本医疗服务企业违约的概率(1-P),有效性检验结果如表5。

由表5可以看出,在所选取的32家医疗服务企业中,模型对高风险组的预测正确率为100%,对低风险组的预测正确率为89%,综合预测正确率为93.75%,说明模型有较好的对医疗服务企业的信用风险评估能力。

3结论与启示

本文应用统计分析模型对32家医疗服务企业2016-2017年的财务数据进行回归分析,得到以下结论:研发支出占比、总资产周转率和总资产收益率越高,医疗服务企业的信用风险越低,而资产负债率越高,企业的信用风险越高。

使用2018年的企业财务数据进行代入检验,得出模型对于高信用风险医疗服务企业的预测正确率为100%,对低信用风险医疗服务企业的预测正确率为89%,综合预测正确率为93.75%,说明模型对于医疗服务企业有较好的信用风险估计能力。

随着我国经济的进一步发展,人们对医疗服务的需求逐步增加,医疗服务企业也会增加,一些企业或许会在竞争中淘汰,本文的方法或许对行业分析或者证券投资有一定的参考意义。

参考文献

[1]巫磊.基于Logit回归模型的我国上市公司财務困境预测实证研究[D].成都:西南财经大学,2009.

[2]张传新,王光伟.基于主成分分析和Logit模型的商业银行信用风险度量研究[J].西部经济管理论坛,2012,23(04):17-23+57.

[3]赵春媛.基于Logit回归的中小企业商业信用风险评估模型及实证研究[D].上海:华东理工大学,2014.

3787501908287