科技创新效率与煤炭企业高质量绿色发展效应研究

2022-03-09冯之坦朱学义朱亮峰

冯之坦,朱学义, ,朱亮峰

(1.南通理工学院 商学院,江苏 南通 226002;2.中国矿业大学 经济管理学院,江苏 徐州 221116;3.常州大学 刘国钧管理学院,江苏 常州 213159)

高质量发展是党中央近几年来一直主抓的重要工作。高质量发展的关键是靠科技推动,科技创新效率支撑着高质量绿色发展效应。关于“科技创新效率”与企业发展效率的关系研究,从中国知网检索到的来看,主要涉及效率分类、指标设置、研究方法及其相关关系的研究。傅为忠和聂锡云[1]将科技创新效率按研发阶段分为科技研发效率和科技转化效率两部分,研究各阶段的影响因素,并将科技转化效率落实到企业发展效率上。修国义等[2]将研究视角转向金融聚集区域,定义科技创新效率为技术效率,分别用专利申请受理数、创新产出经济效益额、R&D 人员全时当量、R&D资本存量反映,采用数据包络分析法(DEA 法)研究它对金融集聚值的作用,其聚值体现在金融对企业发展的扶持上。高田义等[3]对研究方法进行深究,将科技创新效率分为纯技术效率和规模效率两种,用资本投入、就业总人数作为投入变量,用生产总值作为产出变量,采用DEA-BCC 法(规模报酬可变的数据包络分析法)对青岛海洋经济科技创新效率进行测度,认为这种方法比DEA-CCR 法(规模报酬不变的数据包络分析法)评价科技创新效率更准确、更切合实际,对企业的发展作用更大。

对“科技创新效率”深度研究的另一个基点是行业特色的扬长。笔者登录中国知网检索科技创新和煤炭企业结合的文章,共有31 篇,突出的研究内容分为三个方面:(1)郭煜东[4]研究了我国煤炭企业科技发展策略;(2)李原平[5]、严志强[6]、蒋良永[7]研究了科技创新对煤炭企业转型发展、可持续发展的支撑作用;(3)肖尚红[8]、张乔木[9]研究了煤炭企业科技创新体系的构建、运营与科技创新项目的管理。

从以上研究现状可见,科技创新效率同企业发展效率结合,其研究从普遍性转向特殊性,正向技术的深度、应用的广度推进。然而,从面上研究看,选择应用的指标大多数是绝对值,研究方法重在DEA 法的应用。从煤炭工业看,规范性研究多些,设计模型进行实证研究的少。笔者研究科技创新效率力求在相对指标的设置、和煤炭工业高质量发展,尤其是高质量转型发展结合方面、煤炭工业模型构建方面有所突破。

1 煤炭企业科技创新效率指标的设置及量化

效率,按《辞海》的解释是“劳动的效果与劳动量的比率”,按《现代汉语词典》的解释是“机械、电器等工作时有用功在总功中所占的百分比”,或是“单位时间内完成的工作量”。可见,辞书定义效率有三层含义很明确:一是相对数,是比率、百分比,不是绝对数。二是投入与产出的比率,投入劳动量(或单位时间),产出的是劳动效果(或完成的工作量)。三是单项指标在总指标中的占比,从广义延伸角度看,是某一指标与另一总体指标(或另一关联指标)的比例。将煤炭企业科技创新业绩同效率挂钩,就产生了科技创新效率指标。它不同于以往用绝对值反映的技术效率、纯技术效率和规模效率指标。

1.1 煤炭企业科技创新效率指标的设置

1.1.1 研发经费项目率

煤炭企业科技发展的前提是研究(research)与试验(development)经费(简称“R&D 经费”)的投入。没有研究与试验经费投入,就不能出显著的科技成果。同样,投入一定的研究与试验经费能够产生多少研发项目是衡量研究与试验经费绩效的指标。煤炭企业研发经费项目率是煤炭企业投入研究与试验经费产生的研发项目数,用“百万元研发经费项目率”(x1)指标反映,单位为项/百万元。计算公式如下:

1.1.2 新产品收入中开发经费含量

煤炭企业研究与试验经费的支出范围很广,但其中多少经费用于新产品开发,又产生多少新产品销售收入,这是科技创新最明显的、最突出的成效标志。煤炭企业新产品收入中开发经费含量(x2)是煤炭企业新产品开发经费支出占新产品销售收入的比率,它反映煤炭企业科技创新的新产品绩效。计算公式如下:

1.1.3 新产品项目中专利含量

煤炭企业将研发经费用于新产品开发,不仅仅反映煤炭企业开发了多少新产品项目,更重要的是看这些新产品项目产生了多少有实用价值的专利。煤炭企业新产品项目中专利含量(x3)是煤炭企业有效发明专利占新产品开发项目数的比率。设置该指标是用来评价新产品开发的绩效。计算公式如下:

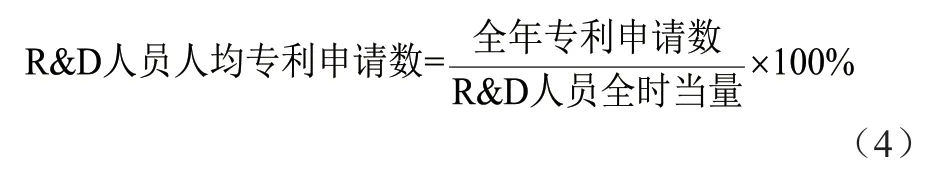

1.1.4 R&D人员人均专利申请数

煤炭企业在考评每个新产品开发项目所拥有的有效发明专利数的同时,还要考评每个研究开发人员每年所申请的专利数。因为煤炭企业创造科技成果的首要因素是人才。正如习近平总书记所说,“人才是创新的第一资源”[10]。煤炭企业有了人才,有了专利,才能提高煤炭产品的技术含量,才能向社会提供清洁、高效的优质产品造福人民。煤炭企业设置R&D 人员人均专利申请数(x4),是考评煤炭企业科技人员对科技创新效率做出贡献的指标,单位为件/人年。计算公式如下:

1.1.5 技术投入比率

2006 年4 月7 日,国务院国资委发布了第14 号令《中央企业综合绩效评价管理暂行办法》规定,评价央企综合绩效的指标之一是“技术投入比率”(x5)。煤炭企业技术投入比率是煤炭企业科技支出占主营业务收入的比率,它反映煤炭企业每年从主营业务收入中拿出多少钱用于科技发展。这是国内外各类企业可以横向比较的综合性的研发投入指标。计算公式如下:

1.2 煤炭科技创新效率模型的构建

设“科技创新效率”为:ScTeInno,则煤炭科技创新效率模型设置如下:

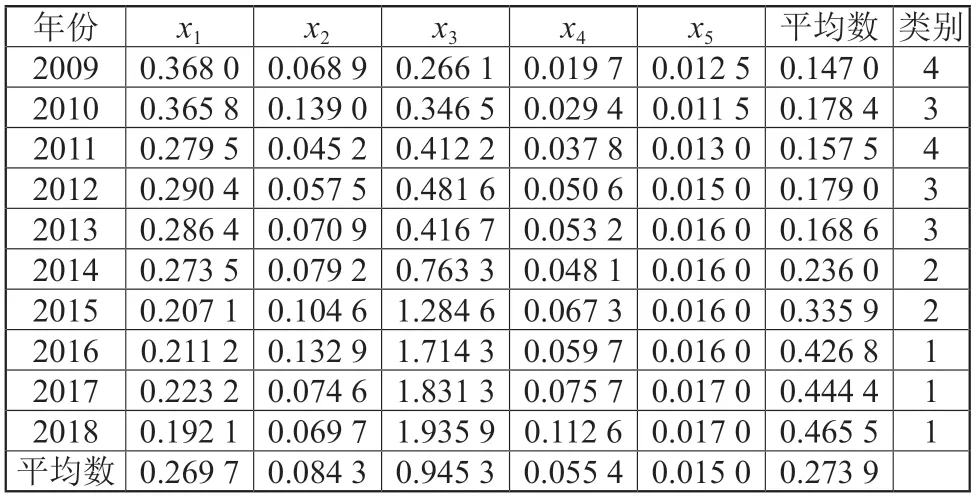

式中:x1为百万元研发经费项目率;x2为新产品收入中开发经费含量;x3为新产品项目中专利含量;x4为R&D 人员人均专利申请数;x5为技术投入比率。

1.3 煤炭科技创新效率模型的应用

1.3.1 数据的收集

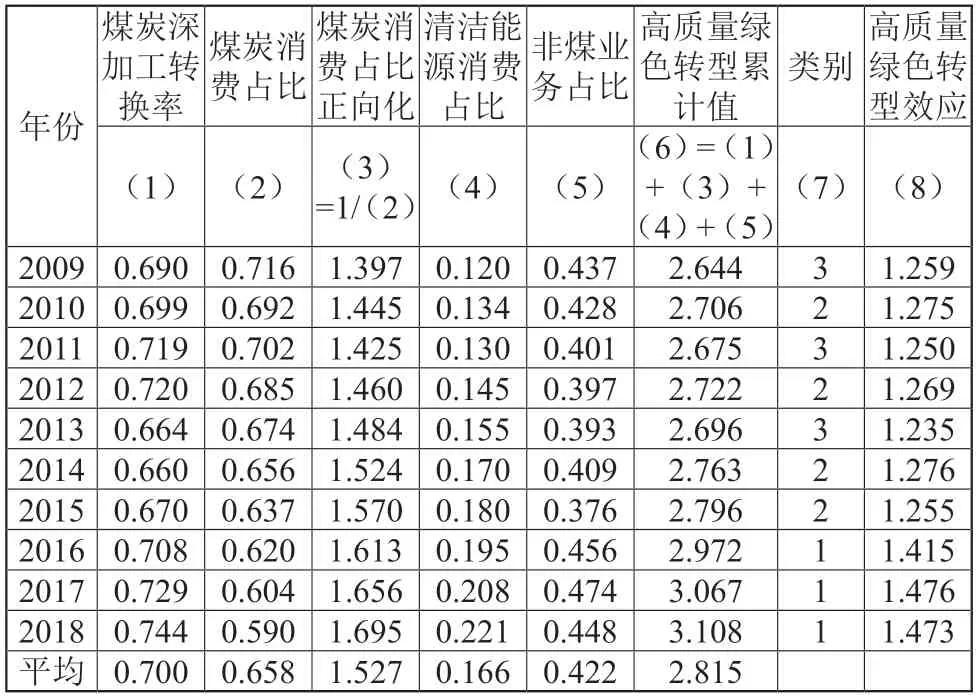

通过查阅《中国统计年鉴》和国务院国资委考核分配局(原称统计评价局)编写出版的《企业绩效评价标准值》,编制2009—2018 年煤炭企业科技创新效率数据(表1)。

表1 2009—2018年煤炭企业科技创新效率数据表

1.3.2 模型的操作

利用SPSS22.0 软件对表1 数据采用“判别分析法”进行操作,提取两个特征根:第一个函数方差90.4%,第二个函数方差9.0%,两个方差的总和为99.4%,远远大于累计方差70%的标准。由此产生两个标准化典型函数,函数方程如下:

用方差比率对函数方程进行加权得出科技创新效率方程如下:

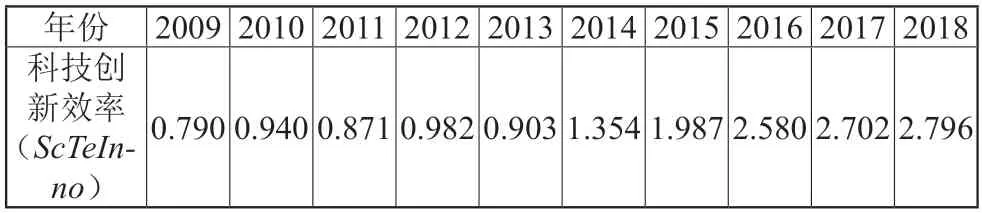

通过SPSS22.0 软件“转换计算”功能进行计算,得出煤炭企业“科技创新效率”,见表2。

表2 2009—2018年煤炭企业“科技创新效率”表

从表2 可见,2009-2018 年,煤炭企业科技创新效率不断提升,由2009 年的0.790 上升到2018 年的2.796,平均每年递增15%。

2 煤炭企业科技创新与经济高质量绿色发展效应的关系分析及假设

高质量发展一词,是2017 年党的第十九次全国代表大会首次提出的新表述。它表明中国经济由过去高速增长向高质量发展阶段转换。以前,人们研究经济“撬动效应”强调抓经济发展的关键问题[11-12],产生了许多重大的奇迹。但当今世界经济发展形势,高精尖技术是花钱“买”不来的。部分国家在许多方面不让我们“撬动”发展或跳跃发展,我们只能研究我们的“长项”“强项”,讲究“高质量绿色发展效应”,才能抵御他国的威胁和制约。联系我国煤炭工业发展状况分析,我们不能把能源发展的主权让外国人把持着、控制着。我们要面向国内消费主体去调整煤炭能源结构,走高质量绿色之路,通过拓展煤炭经济高质量绿色发展效应,实现煤炭经济可持续、高效率、绿色健康发展。因此,笔者研究的高质量绿色发展效应结合煤炭经济实际包括三大方面:一是高质量绿色发展效应,二是资产结构绿色演变效应,三是生态环境压动效应。

2.1 高质量绿色发展效应

2.1.1 高质量绿色转型指标的设置

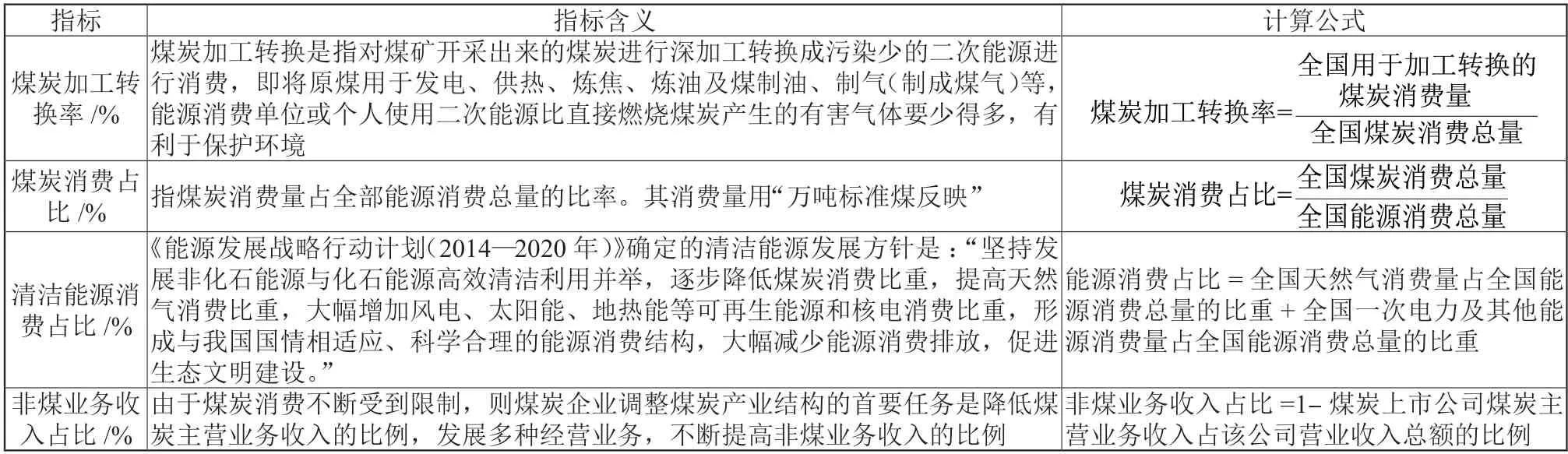

当前,中国煤炭能源仍然是中国经济发展的重要能源。2019 年,中国煤炭消费占能源消费总量的57.7%,但从全球看,2019 年煤炭在全球一次能源消费中所占比重只有27%[13]。在这一背景下,一方面中国经济离不开煤炭能源消费,另一方面煤炭能源初放消费造成环境污染。为此,国家从长远发展战略和世界能源消费结构趋向上决定逐步降低煤炭能源消费占比,提高清洁能源消费比重。这就倒逼煤炭企业转型:对煤炭产品进行深加工,生产低碳排放、更加清洁的能源产品供社会消费,拓展多种经营业务,提高非煤产品收入比重。评价煤炭企业高质量绿色转型效应的指标设置见表3。

表3 煤炭企业高质量绿色转型效应指标表

2.1.2 高质量绿色转型效应的量化

原始数据的收集:煤炭加工转换率、煤炭消费占比和清洁能源消费占比使用《中国统计年鉴》公布的各年度数据。非煤业务收入占比,查阅34 家煤业上市公司在证券之星网站上公布的数据,将34 家上市公司各年度煤炭主营业务收入数据进行汇总除以34 家煤业上市公司营业收入总额得到煤炭主营业务收入占比,再求出它的补数即为该年度非煤业务收入占比(注:后续模型仍用各上市公司非煤业务占比数据)。

数据的加工:依靠SPSS22.0 软件,采用判别分析法得出2009-2018 年煤炭工业高质量绿色转型效应数据(表4)。可以发现,2009—2018 年,煤炭工业高质量绿色转型效应呈上升态势,由2009 年的1.259 上升到2018 年的1.473。

表4 2009-2018年煤炭工业高质量绿色转型数据及其效应量化表

2.1.3 科技创新与高质量绿色转型发展假设

长期以来,我国煤炭工业发展主要依靠规模扩张和粗壮劳动力的投入而带动[14]。这一状况必须通过转型升级予以改变。煤炭企业转型升级发展要走“科技兴企”之路:不仅要提高煤炭开采的机械化水平,更重要的是提高煤炭延伸加工所生产的清洁能源的技术含量,为社会供给更优质的煤炭二次能源。因此,笔者提出研究假设1:

H1:煤炭科技创新效率与煤炭企业绿色转型效应正相关,即煤炭科技创新效率越高,煤炭企业绿色转型效应越好。

2.2 资产结构绿色演变效应

在煤炭企业转型进程中,由于煤炭生产不断受到限制,原先生产煤炭产品的掘进机、采煤机、洗选煤机械等固定资产购置量减少,存量固定资产净值也随折旧价值的转移而渐渐缩小,与此同时,煤炭企业调整产业结构,不断发展商贸、建筑、房地产、旅游、服务等非煤绿色产品业务,这必然使煤炭企业的资金配置发生重大变化。变化最直接的是煤炭企业资产结构发生演变,流动资产占比、固定资产占比在不同产品结构的企业、不同科技创新水平的企业各有不同。从煤业上市公司经营业务类型分析,各煤业上市公司,科技创新水平不同,生产经营业务类型不同,资产结构也不同。但无论怎样演变,有一点是共同的:即都要实现资金(源)配置价值最大化,把有限的资金用于最需要、最合理、最有效益的地方或项目。

如何评价煤炭企业资产结构绿色演变效应呢?熵值法提供了技术上的支撑。

2.2.1 熵值法的基本技术原理

1850 年,德国物理学家鲁道夫·克劳修斯首次提出了熵值法(entropy)。后来,N.Wiener 和C.E.Shannon对熵值法进行了完善,主要是信息熵的提出。在信息论中,某种事件不确定性的度量方法之一是熵。熵同信息量的关系是:某事件的信息量越大,该事件的不确定性就越小,熵就越小,反之,熵就越大。人们通过计算熵值,能判断研究指标的离散程度。如果熵值越大,离散程度越大,系统就越混乱。如果熵值越小,离散程度越小,系统就越有序。因此,熵值法是判断研究对象(系统)是有序还是混乱的技术方法,因而在工程技术领域、社会经济等领域广泛应用至今。

企业资产演变是会计学科研究的内容。但是,会计学科以往研究熵值仅仅将其作为确定研究指标的“权数”,没有人将熵值技术用于资产结构演变有序性的研究。笔者认为,技术具有通用性,熵值技术能够用于判别企业资产结构演变是有序还是无序。如果企业某类资产占企业资产总额的比例不断呈趋势变动,所计算的熵值如果越来越小,则表明该类资产的变动围绕主轴——企业高质量绿色发展主体目标的离散程度也越来越小,也就是紊乱性的变异程度越来越小,则该类资产的演变就越来越呈现出有序性。

2.2.2 熵值法的应用步骤

(1)建立一组结构数据。设Pi为某年度某企业的资产结构比率,i=1,2,…,n,Pi=某类资产占全部资产总额的比率。某类资产数额用qi表示,资产总额用Q表示,则:Pi=qi÷Q。

(2)计算结构数据的对数。计算结构数据的对数就是对某类资产占全部资产总额的比率求对数,用ln(Pi)反映。

(3)计算结构数据的信息熵。设ei为结构数据的信息熵,

(4)计算结构数据的熵值。设Ji为熵值,Ji=ei÷ln(i)。ln(i) 中的是信息熵的最大个数。例如,2009 年34 家煤业上市公司资产总额由流动资产、非流动资产投资、固定资产、无形资产、其他长期资产共5部分组成,即有5 个占比,则i=5,ln(5)=1.6094。

2.2.3 熵值法的应用检验与假设

笔者收集34 家煤业上市公司1998—2017 各年度资产结构指标数据,采用熵值法按上述计算公式计算34家上市公司各年度熵值,并进行绿色发展有序性检验,得出的结论是:1998—2017 年,煤业上市公司资产结构演变提升了经营资产创造绿色收入的比率,推进了煤炭企业创利水平的上升,提高了煤炭企业科技发展水平[15]。笔者同时收集了34 家煤业上市公司2009—2018 各年度资产结构指标数据和经营资金收入率数据,采用熵值法计算34 家上市公司各年度熵值,包括流动资产熵值、非流动资产投资熵值、固定资产熵值、无形资产熵值、其他长期资产熵值,将各类资产熵值乘以经营资金利润率得出资产结构演变效应用于后述模型。其中,经营资金是煤业上市公司用于绿色转型发展的主体资金,包括流动资产(资金)和固定资产(资金)两部分。笔者认为,煤炭工业科技创新,促进了资产结构演变,将资产结构演变熵值同经营资金收入率结合,是资产结构演变结果落实到资金创造的经营绩效上,产生资产结构演变效应。根据以上分析,笔者提出研究假设2:

H2:煤炭科技创新效率与煤炭企业资产结构绿色演变效应正相关,即煤炭科技创新效率越高,煤炭企业资产结构绿色演变效应越好。

2.3 生态环境压动效应

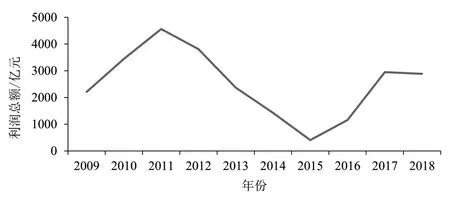

在煤炭产能过剩及去产能的背景下,煤炭企业发展来自外部环境的压力主要有三个方面:一是政府绿色发展调控产生的压力,二是市场生态环境调节产生的压力,三是绿色科技发展产生的压力。根据《中国统计年鉴》公布的数据,2009—2018 年,规模以上煤炭开采和洗选业工业企业利润总额分别为2208.31 亿元、3446.52 亿元、4560.86 亿元、3808.10 亿元、2369.87 亿元、1424.34亿 元、405.07 亿 元、1159.53 亿 元、2952.69 亿 元、2888.2 亿元,呈现出倒“U”型和“U”型状态,见图1。

图1 规模以上煤炭开采和洗选业工业企业利润总额变动图

从图1 可见,2011 年全国规模以上煤炭开采和洗选业工业企业利润总额最高达到4560.86 亿元,标志着煤炭经济“黄金”发展时期的结束[16]。从2012 年起,由于煤炭产能过剩,来自政府、市场、科技3 个方面减少能源碳排放的压力倒逼煤炭企业去过剩产能、绿色转型发展,利润总额不断下降,至2015 年下降到最低点405.07 亿元,此后又逐渐回升。根据这一分析,笔者认为,外部生态环境压动效应最终通过企业的经济效益体现,因此,提出研究假设3、假设4 和假设5:

H3:煤炭科技创新与煤炭企业经济效益负相关。因为煤炭科技创新投入越多,煤炭企业用于创造经济效益的资金越少,经济效益越差,但滞后效益会不断增强。

H4:煤炭企业高质量转型与煤炭企业经济效益密切相关,加大煤炭加工转换力度、减少煤炭主营业务的转型措施与煤炭企业经济效益正相关,发展清洁能源等措施限制了煤炭消费,与煤炭经济效益负相关。

H5:煤炭企业资产结构绿色演变与煤炭企业经济效益正相关,非绿色演变与煤炭企业经济效益正相关还是负相关具有不确定性。

2.4 煤炭企业经济高质量绿色发展效应

煤炭企业经济高质量绿色发展效应由高质量绿色转型效应、资产结构绿色演变效应、生态环境压动效应3部分内容组成,其中,生态环境压动效应用经济效益指标——经营资金利润率代替,则煤炭企业经济高质量绿色发展效应计算公式如下:

根据以上计算公式,笔者提出研究假设6:

H6:煤炭企业科技创新效率与煤炭企业经济高质量绿色发展效应正相关,即煤炭科技创新效率越高,煤炭企业经济高质量绿色发展效应越好。

3 煤炭企业科技创新与高质量绿色发展效应模型构建

3.1 被解释变量的确定

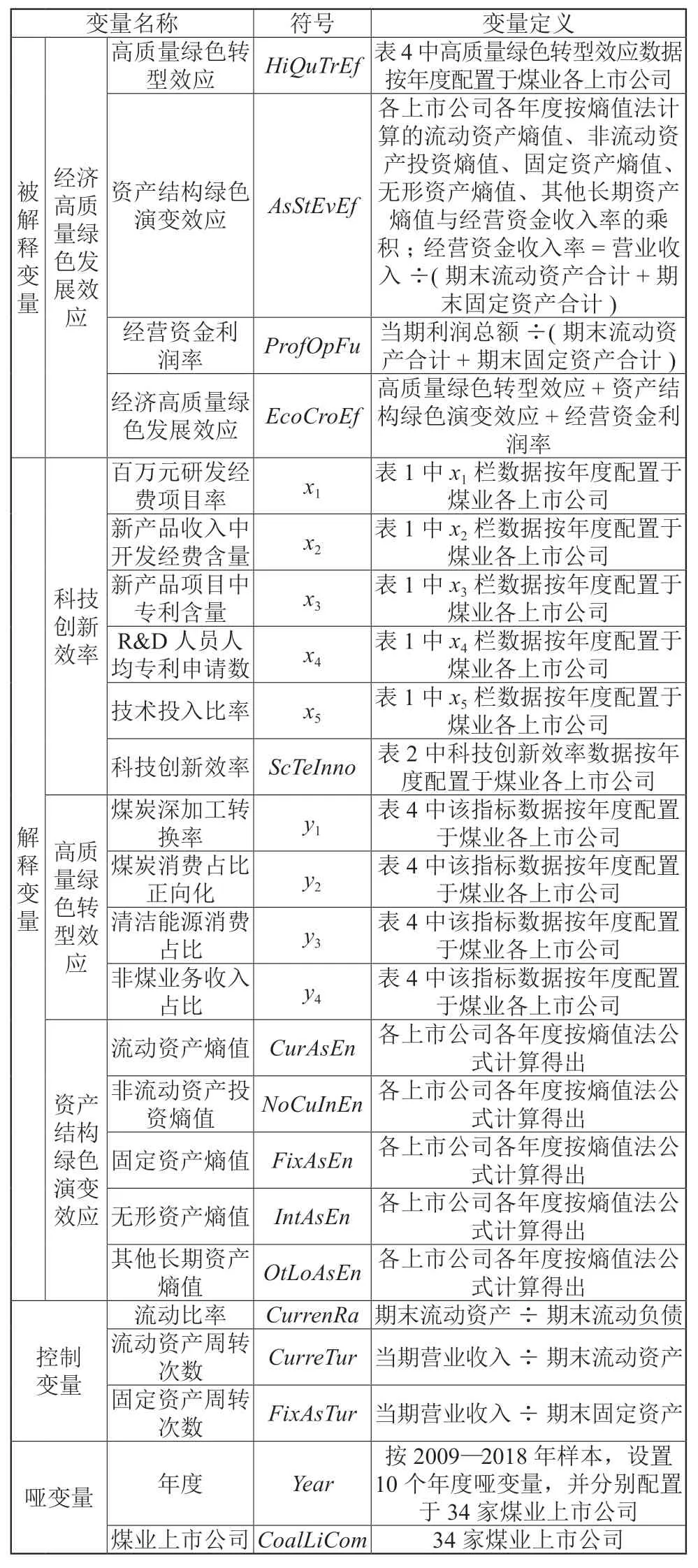

设置经济高质量绿色发展效应(EcoCroEf)为被解释变量,具体分为三类:(1)高质量绿色转型效应(HiQuTrEf);(2)资产结构绿色演变效应(AsStEvEf);(3)生态环境压动效应用经营资金利润率(ProfOpFu)反映。

3.2 解释变量的确定

首先,设置科技创新效率(ScTeInno)为解释变量,具体分为5 项:百万元研发经费项目率,新产品收入中开发经费含量,新产品项目中专利含量,R&D 人员人均专利申请数,技术投入比率。其次,设置高质量绿色转型效应(HiQuTrEf)为生态环境压动效应的解释变量。再次,设置资产结构绿色演变效应(AsStEvEf)为生态环境压动效应的解释变量。

3.3 控制变量的确定

此处设置的控制变量是针对“生态环境压动效应”被解释变量而言的。影响煤炭企业经济效益的因素不仅有外部绿色发展环境的倒逼因素,还有内部资产营运的因素,主要包括:(1)合理的负债比率,用“流动比率”(CurrenRa)反映,它是流动负债与流动资产的比率,通过该指标更能集中体现煤炭企业转型发展过程中对资金流动性的安排是否合理。(2)恰当地运作资金,用“流动资产周转率”(CurreTur)、“固定资产周转率”(FixAsTur)反映。

3.4 具体模型的构建

3.4.1 高质量绿色转型效应模型的构建

构建科技创新与高质量绿色转型模型为:

式中:α0为常数,a1~a5为变量系数。

3.4.2 资产结构绿色演变效应模型的构建

构建的资产结构绿色演变效应模型分以下两步:

第一步,确定因变量。资产结构绿色演变效应=(流动资产熵值+非流动资产投资熵值+固定资产熵值+无形资产熵值+其他长期资产熵值)×经营资金收入率,即因变量——资产结构绿色演变效应按下列公式进行计算:

式中:CurAsEn为流动资产熵值;NoCuInEn为非流动资产投资熵值;FixAsEn为固定资产熵值;IntAsEn为无形资产熵值;OtLoAsEn为其他长期资产熵值;RevOpFu为经营资金收入率。

第二步,构建科技创新与资产结构演变模型为:

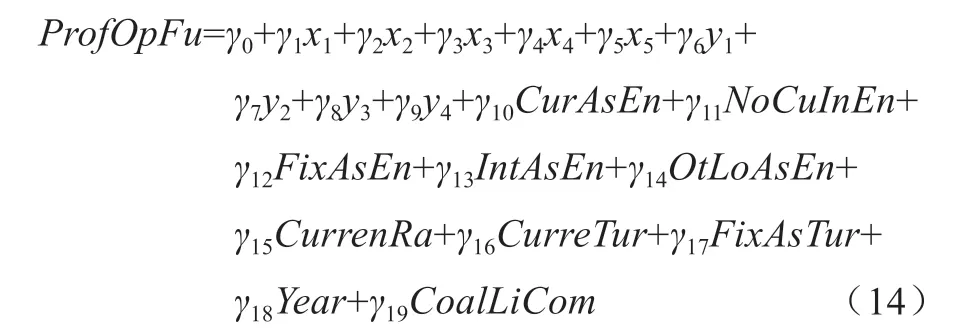

3.4.3 生态环境压动效应模型的构建

构建的生态环境压动效应单项因素模型为:

式中:y1为煤炭深加工转换率;y2为煤炭消费占比正向化;y3为清洁能源消费占比;y4为非煤业务收入占比;Year为年份;CoalLiCom为煤业上市公司;γ0为常数,γ1~γ19为变量系数。

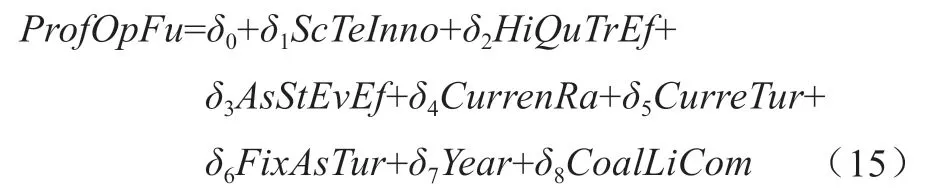

构建的生态环境压动效应综合因素模型为:

式中:δ0为常数,δ1~δ8为变量系数。

3.4.4 科技创新效率与高质量绿色发展效应模型的构建

构建的科技创新效率与高质量绿色发展效应模型为:

经济高质量绿色发展效应(EcoCroEf)按下列公式进行计算:

3.5 变量设置与定义

上述模型的变量设置与定义见表5。

表5 模型变量设置与定义表

4 煤炭企业科技创新与高质量绿色发展效应模型的应用

4.1 样本的选择

截至2018 年年底,煤业上市公司共有35 家,取消一家ST 公司(ST 安源),选择34 家煤业上市公司2009—2018 年数据,包括这些公司证券之星网站、金融界网站、中财网网站公布的资产负债表数据、利润表数据、年度报告数据、营业收入分布数据等。高质量转型数据、科技创新数据运用2010—2019 年出版的《中国统计年鉴》数据。将宏观数据和微观数据结合,能更好地反映煤炭工业经济转型过程上的内外部因素的影响程度。

4.2 描述性统计

根据上述所构建的模型,将宏观数据配置于34 家煤业上市公司,操作SPSS22.0 软件进行描述性统计,则2009—2018年34家煤业上市公司描述性统计结果见表6。

表6 样本变量描述性统计结果表

4.3 回归分析结果

操作SPSS22.0 软件,对上述模型采用线性回归分析法进行回归分析,得出以下回归分析结果,见表7、表8。

从表7 回归分析结果可以得出两点结论:(1)从模型2 回归结果看,煤炭工业科技创新促进了煤炭企业高质量绿色转型。5 个自变量与因变量(高质量绿色转型效应)在1%的水平上显著相关(Sig.系数为0.000 或0.001,均<0.01)。其中,百万元研发经费项目率、新产品项目中专利含量、R&D 人员人均专利申请数与高质量绿色转型效应显著正相关,新产品收入中开发经费含量、技术投入比率与高质量绿色转型效应显著负相关,但3 个正相关的自变量的T系数之和93.083(18.127+71.472+3.484)远远大于两个负相关的自变量T系数之和-19.214(-7.243-11.971),即总体上正相关,这表明煤炭企业科技创新效率越高,煤炭企业高质量绿色转型效应越好,假设1 得到验证。(2)从模型3 回归结果看,煤炭工业科技创新与煤炭企业资产结构绿色演变效应负相关。5 个自变量中有3 个自变量(新产品收入中开发经费含量、R&D人员人均专利申请数、技术投入比率)通过了显著性检验(Sig.系数分别为0.007、0.080、0.013)。其中,一个自变量正相关,两个自变量负相关,负相关的T系数之和-5.215(-2.709-2.506)的绝对值大于正相关的T系数1.755,所以总体上负相关,即煤炭工业科技创新效率越高,优化资产结构的资金并不一定很到位,致使资产结构绿色演变效应不理想,故假设2 未得到验证。

表7 高质量绿色转型效应模型、资产结构演变效应模型回归分析结果

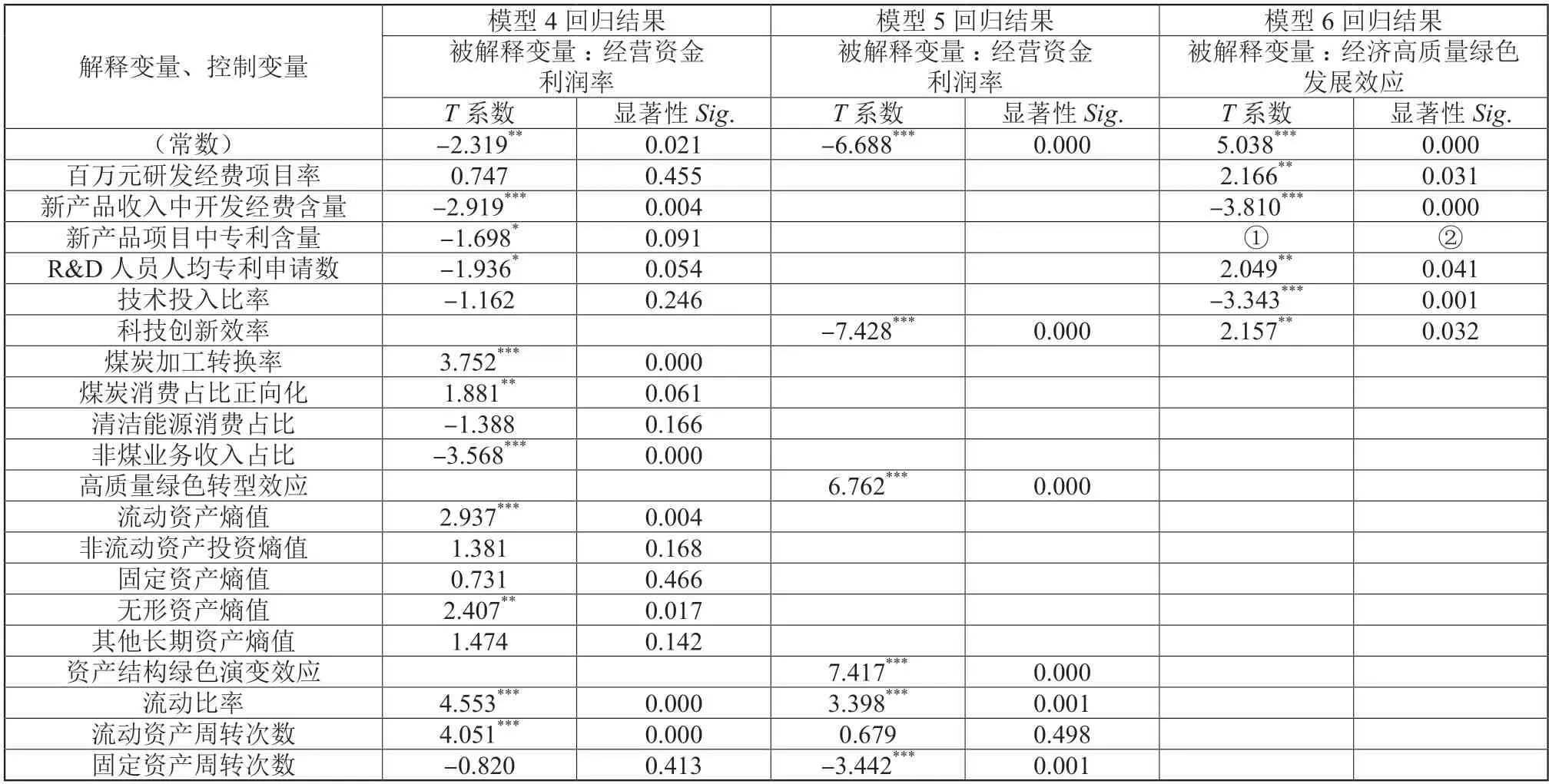

从表8 回归分析结果可以得出以下4 点结论:

表8 模型4、模型5、模型6回归分析结果

(1)从模型5 回归结果看,煤炭企业科技创新效率与煤炭企业生态环境压动效应(经营资金利润率,下同)在1%的水平上显著负相关(显著性Sig.为0.000 <0.01;T系数为-7.428,负相关),即煤炭科技创新投入越多,煤炭企业用于创造经济效益的资金越少,经济效益越差,但滞后效益会不断增强(下文稳健性检验得到证实),研究假设3 得到验证。

(2)从模型5 回归结果看,煤炭企业高质量绿色转型与煤炭企业经济效益在1%的水平上显著正相关(显著性Sig.为0.000 <0.01;T系数为6.762,正相关),即煤炭企业高质量绿色转型效应越好,煤炭企业经济效益越好。从模型4 煤炭企业高质量转型具体指标看,煤炭加工转换率、煤炭消费占比正向化与煤炭企业经济效益分别在1%、10%的水平上显著正相关(显著性Sig.分别为0.000、0.061;T系数分别为3.752、1.881,正相关);清洁能源消费占比与煤炭企业经济效益负相关,但不显著(显著性Sig.为0.166 >0.1;T系数为-1.388,负相关);非煤业务收入占比与煤炭企业经济效益1%的水平上显著负相关(显著性Sig.为0.000 <0.01;T系数为-3.568,负相关)。这就是说,降低煤炭消费占比,加大煤炭加工转换力度的转型措施与煤炭企业经济效益正相关;发展清洁能源的转型措施限制了煤炭消费,与煤炭经济效益负相关;提高非煤业务收入占比取得的经济效益远不如销售煤炭取得的经济效益,故研究假设4 得到验证。

(3)从模型5 回归结果看,煤炭企业资产结构绿色演变效应与煤炭企业经济效益在1%的水平上显著正相关(显著性Sig.为0.000 <0.01;T系数为7.417,正相关)。即煤炭企业资产结构绿色演变效应越好,煤炭企业经济效益越好。从模型4 煤炭企业资产结构演变的具体指标看,流动资产熵值、无形资产熵值与煤炭企业经济效益在1%、5%的水平上显著正相关(显著性Sig.分别为0.004、0.017;T系数分别为2.937、2.407,正相关);非流动资产投资熵值、固定资产熵值、其他长期资产熵值与煤炭企业经济效益正相关,但不显著(显著性Sig.分别为0.168、0.466、0.142,均>0.1;T系数分别为1.381、0.731、1.474,正相关)。这表明,煤炭企业资产结构绿色演变与煤炭企业经济效益显著正相关,非绿色演变与煤炭企业经济效益非显著性正相关,研究假设5 得到验证。

(4)从模型6 回归结果看,煤炭企业科技创新效率与煤炭企业经济高质量绿色发展效应在5%的水平上显著正相关(显著性Sig.为0.032 <0.05;T系数为2.157,正相关)。即煤炭企业科技创新效率与煤炭企业经济高质量绿色发展效应正相关,即煤炭科技创新效率越高,煤炭企业经济高质量绿色发展效应越好,研究假设H6 得到验证。

4.4 稳健性检验

为了检验假设3 的研究结论的可靠性,论文将科技创新带来的经济效益滞后延伸两年时间进行回归,其结果是:科技创新效率与生态环境压动效应原先的负相关关系立即转为正相关关系,科技创新的滞后效应得到验证。为了检验假设3、4、5 的研究结论的可靠性,论文采用“替换变量法”[17]对模型5 进行检验,选择“每股收益”代替“经营资金利润率”进行回归分析,其结果是:显著性水平没有改变,正相关、负相关的方向没有改变,研究假设再次得到验证,实证检验的结果稳健性较强。

5 研究结论及对策

通过以上研究得出的结论是:(1)煤炭科技创新成果评价从注重绝对数量指标转向相对效率指标是对科技成果评价体系的深化。将煤炭科技创新效率同煤炭工业去产能、调结构、抓转型工作结合,更能彰显科技创新的驱动能力[18]。(2)在煤炭产能过剩、国家限制煤炭能源消费的背景下,煤炭企业选择高质量转型发展是带有战略性发展眼光的举措。转型需要资金配置,转型要调整产业结构,这必然对煤炭企业经济效益产生重大影响。但是,削弱传统产业的“阵痛”和拓展新兴产业的“撬动”是同一事物的“双刃剑”。论文研究的煤炭经济高质量绿色发展效应是将“阵痛”融入“撬动”之中,包括高质量绿色转型效应、资产结构绿色演变效应和生态环境压动效应三大内容。(3)2009—2018 年,煤炭工业科技创新从整体上产生了经济高质量绿色发展效应。这种“高质量发展”作用主要是促进了煤炭企业高质量转型,产生了绿色转型发展效应。其绿色转型发展效应远远超过煤炭企业产业方向调整、资产结构演变所产生的“阵痛”负作用。(4)煤炭企业高质量转型、资产结构绿色演变具有中介变量作用。2009—2018 年,实证研究表明,煤炭工业科技创新既显著促进煤炭企业高质量绿色转型发展,又显著影响煤炭企业资产结构绿色演变,同时,它又与高质量绿色转型效应、资产结构绿色演变效应一起对煤炭企业经济效益产生显著影响,模型中16 个分项指标有9 个指标通过了显著性检验。

笔者提出的研究对策:一是牢固树立“科技兴煤”的战略发展理念,让科技创新始终成为推动煤炭经济发展的强大动力。二是煤炭企业要继续处理好“压力”和“动力”的辩证关系,坚持走“高质量绿色转型发展”之路。高质量主要体现在绿色能源(即原煤深加工的二次清洁能源)、优质能源、高效能源、公正性价能源和非煤业务占主体5 个方面。三是煤炭企业要围绕最佳“经济效益”合理安排科技创新资金、转型发展资金,尤其要让资金更多地投向绿色有序演变的资产结构项目,如流动资产、固定资产、无形资产等项目,减少资金投向非绿色有序演变的资产项目,如非流动资产投资、其他长期资产项目。四是煤炭企业在转型发展过程中要攻坚克难,砥砺前行,但涉及职工安置、救治等疑难问题需要政府予以帮助解决。