国家重点生态功能区自然资源资产评估框架与方法研究

2022-03-09董战峰秦克玉刘婧雅

董战峰,秦克玉 ,刘婧雅

(1.生态环境部环境规划院,北京 100012;2.中国科学院 地理科学与资源研究所 生态系统网络观测与模拟重点实验室,北京 100101;3.中国科学院大学,北京 100101)

国家重点生态功能区承担水源涵养、水土保持、防风固沙和生物多样性维护等重要生态功能,关系全国或大范围区域的生态安全,因此需要在国土空间开发中限制进行大规模高强度工业化城镇化开发,以保持并提高区域的生态产品供给能力[1]。根据《全国主体功能区规划》,国家重点生态功能区以保护和修复生态环境、提供生态产品为首要任务[2],如何有效管理国家重点生态功能区的自然资源资产,是这类区域面临的重要任务与挑战。对自然资源资产的核算和评价,国内外已经进行了大量的探索与研究,但中国的自然资源核算比发达国家起步较晚,自然资源核算的种类、理论方法不够完善,尚未建立标准科学的、可操作性强的核算体系。现有的自然资源资产核算指标与方法,与国际上常用的框架也有所异同。本研究针对不同类型自然资源资产,构建自然资源资产核算指标体系和评价方法,并在秦巴生物多样性生态功能区开展了试点研究。本研究可以为自然资源资产评估提供方法参考,促进我国自然资源资产评估研究的发展。

1 自然资源资产评估国内外进展

一般认为,纳入核算和评价范围的自然资源是具备稀缺性、有用性和明确的所有权性的自然资源,被称为自然资源资产[3]。同自然资源的概念一样,自然资源资产也有广义和狭义之分,这一概念的内涵和其研究与应用的目的性或政策目标直接相关。在联合国、世界银行等组织编写的《综合环境经济核算体系》(简称SEEA)中,将广义的自然资源资产统称为环境资产,并将环境资产进一步划分为自然资源(包括矿物和能源资源、土壤资源、水资源、生物资源4 个类别)[4],土地和地表水(包括建筑和基础结构用地、农业用地和相关地表水、林地和相关地表水、主要水体、其他土地5 个类别),生态系统(包括陆地生态系统、水体生态系统、大气系统3个类别)[5]。该框架阐述了经济与环境之间的相互作用、环境资产存量及其变化,涵盖三个领域的核算:物质与能源实物流量、环境资产存量以及与环境有关的经济活动和交易。此外,在欧盟统计局编写的《欧洲森林环境与经济核算框架》(简称IEEAF—2002)中,对森林资源核算及纳入国民经济核算体系做了系统的阐述,提出了森林资源核算的估价方法如净现值法、立木价值法等。联合国粮农组织编写的《林业环境与经济核算指南》(简称FAO—2004),将林业环境与经济核算作为一种政策分析工具,对制定有效的国家相关政策和林业发展规划,实现森林的可持续经营具有重要参考价值。

中国的自然资源资产评估主要经历了三个发展阶段:以绿色GDP 为导向的“减法时代”、以生态系统服务功能为导向的“加法时代”和以自然资源资产负债表为导向的“平衡时代”[6-7]。近年来中国政府部门和科研机构在自然资源资产核算研究过程中已经做出了实质性探索[8]。在借鉴学习发达国家自然资源核算理论和方法的基础上,结合中国实际情况进行有中国特色的探索,取得了基础性成果[9],例如对生态系统资产及其生态服务的核算方法,已经逐渐发展成熟并开始实际应用[10]。但中国所使用的自然资源核算指标和方法,与国际上常用的框架有所区分。首先,在自然资源资产类别方面,中国将自然资源资产分为9 类,包括土地资源、森林资源、草地资源、水资源、气候资源、矿产资源、海洋资源、能源资源和其他资源(据《中国自然资源手册》);其次,在自然资源资产核算与评价的内容方面,尽管在现有框架中都充分认识到实物量和质量决定了自然资源资产的价值量[11],自然资源资产核算内容应包括生态系统的实物量和价值量两个方面,并试图从实物量和价值量两个方面进行核算,但由于价值量评估的相对不确定性,发布的结果主要集中于实物量核算和评价,尚未建立成熟的、标准的、可操作性强的自然资源评估核算体系。

2 评估思路与框架

2.1 自然资源资产评估清单设计原则

本研究的重点是评估国家重点生态功能区的自然资源资产的数量和质量,以改善区域内的自然资源管理。因此,本研究选择可纳入国家重点生态功能区自然资源评估框架账户清单指标坚持的总体原则为:(1)与中国现行国民经济核算体系相衔接;(2)与国际尤其是SEEA中心框架接轨;(3)与中国国土资源、森林资源、环境统计相衔接;(4)以国家重点生态功能区资源环境管理需求为导向,与之对接。

此外,在账户具体指标选择中,应坚持如下技术导向:(1)存量和流量并重。自然资源资产评估账户中,存量反映某一时点自然资源资产数量和结构,流量反映这些自然资源资产在经济过程中所发生的变动(流量)。(2)数量和质量并重。自然资源资产是数量与质量的统一体。自然资源资产数量列示自然资源资产的期初存量、本期增量、本期减少量和期末存量。(3)实物量为主,价值量为辅。实物量核算是资源资产核算与评价的第一步,可以充分利用统计数据,反映区域资源环境的本底;价值量核算则是在实物核算的基础上通过估价进行的综合性核算。

2.2 自然资源资产评估完整账户框架及其重点选择

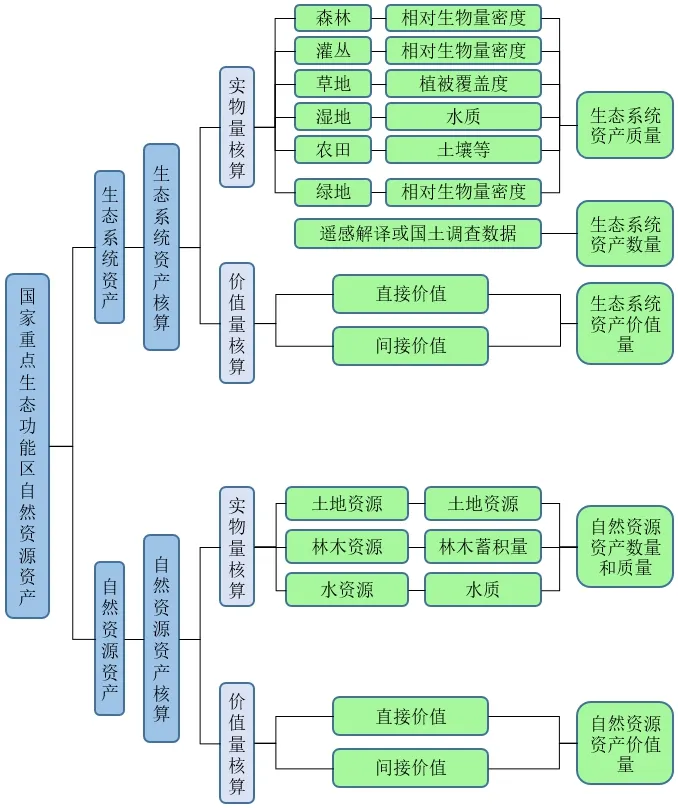

基于上述原则,构建的国家重点生态功能区自然资源资产评估账户框架见图1、图2。该框架的特点是:(1)评估对象:包括自然资源资产和生态系统资产;(2)核算方式:既包括存量核算,也包括流量核算;(3)评估指标:既包括实物量,也包括价值量。总体来讲,评估核算账户主要包括自然资源资产账户和生态系统资产账户两大类。自然资源资产主要选择土地资源资产、林地林木资产和水资源资产。生态系统资产主要选择森林生态系统、草地生态系统、湿地生态系统和农田生态系统。鉴于国家重点生态功能区数据的可获得性以及价值量核算的不确定性,方法包括了价值量核算、生态系统资产和自然资源资产的数量和质量评估(图2)。

图1 国家重点生态功能区自然资源资产评估思路

图2 国家重点生态功能区自然资源资产评估框架

3 评估方法:评估指标与账户

3.1 自然资源资产账户

根据国家重点生态功能区自然资源保护和管控的现实需要,自然资源资产评估账户主要核算具有重要生态功能的自然资源,主要包括土地资源、林地林木资源和水资源。土地资源资产评估主要包括耕地、林地、草地等土地利用情况及其变化情况。林地林木资源资产评估包括天然林、人工林、其他林木的蓄积量和单位面积蓄积量[12]。水资源资产评估主要包括地表水、地下水资源情况、水资源质量等级分布及其变化情况。

国家重点生态功能区自然资源资产评估主要反映自然资源在核算期初、期末的存量水平以及核算期间的变化量。在自然资源核算理论框架下,以自然资源管理部门统计调查数据为基础,反映主要自然资源实物存量及变动情况。所遵循的基本平衡关系是:期初存量+本期增加量-本期减少量=期末存量。期初存量和期末存量来自自然资源统计调查和行政记录数据。

核算期间自然资源增减变化的主要影响因素有两类:一是人为因素,如林木的培育和采伐引起的林木资源资产变化;二是自然因素,如降水和蒸发等引起的水资源资产变化。由于自然属性差别较大、与经济体关系不尽相同,各种自然资源都有其特有的增加、减少方式及原因。按照自然资源变动因素,依据行政记录和统计调查监测资料,建立自然资源增减变化统计账户并计算相关指标。自然资源资产评估账户所使用的分类,原则上采用国家标准。尚未制定国家标准的,采用行业标准。

3.2 生态系统资产账户

生态系统资产是环境资产和自然资源资产的主要组成部分,是能够为人类提供生态产品和服务的自然资源资产[13],包括森林、灌丛、草地、河流等自然生态系统,以及农田、人工林、人工草地、城镇绿地等以自然生态过程为基础的人工生态系统[14]。

国家重点生态功能区的主体功能是保护生态系统并提供生态系统服务,因此针对该类主体功能区资源管理需求,需要设置专门的生态系统资产账户,生态系统资产包括森林、草地、农田等各生态系统类型,与各类生态系统资产相对应的产品——服务流量主要包括产品供给、调节服务、文化服务[15]。

生态系统资产是生产与提供生态产品与服务的自然资源。生态系统资产核算内容包括实物量和价值量两部分。实物量即森林、草地、湿地等各类生态系统的资源存量。价值量是通过估价的方法,将实物量转换成货币的表现形式。

生态系统资产的实物量核算,即统计不同质量等级的森林、草地、湿地、农田、城镇绿地等生态系统的面积以及野生动植物物种数和重要保护物种的种群数量[16]。根据不同的生态系统,设定质量评价指标。如森林生态系统质量采用基于像元的相对生物量密度进行评价,即基于像元的森林生态系统生物量与同一生态区内该生态系统类型顶级群落生物量的比值。草地生态系统采用植被覆盖指数评价。湿地生态系统质量采用水质指标评价。农田生态系统质量采用《农用地质量分等规程》的技术方法,对所有现状农田的质量等级进行全面调查评价。

生态系统资产的价值量核算,即在实物核算的基础上通过估价实现价值量核算[17]。森林生态系统的价值评估方法较为成熟,联合国综合环境与经济核算体系(SEEA—2012)以及欧洲森林环境与经济核算框架(IEEAF—2002)都详细给出了森林资产存量估价方法,如立木价值法、消费价值法、净现值法等。农田和草地生态系统的资产估价方法可以参照《农用地估价规程TD/T1006—2003》。湿地、湖泊等生态系统也可以借鉴森林资产存量估价方法。

国家重点生态功能区生态系统资产账户包括实物量和价值量核算,以能够充分地反映和评估重点生态功能区的生态系统资产数量、质量和价值量的变化。核算期间生态系统资产增减变化将主要依据遥感监测资料和统计调查监测资料,建立增减变化统计账户并计算相关指标。

3.3 生物多样性账户

联合国《生物多样性公约》将生物多样性定义为各种生物之间的变异性或多样性[18],包括陆地、海洋及其他水生生态系统,以及生态系统中各组成部分间复杂的生态过程。生物多样性是生态系统或者自然资源资产提供生态服务的基础[19],保护生物多样性也是中国设立国家重点生态功能区的目的之一。

基于生物多样性核算与定价还并不成熟的实际状况,本文拟按如下原则设置生物多样性资产评估账户[20-21]:(1)强调保护野生动植物物种及其栖息地保护;(2)主要反映野生动植物物种种群规模及其栖息地面积的变化。初步拟定的生物多样性资产账户包括野生动物种群数量及其栖息地面积账户和野生植物种群数量及其分布面积账户。核算账户目前所列指标包括所有野生植物和野生动物,但在实际中要获取所有野生动植物物种及其栖息地数据预料是非常困难的[22]。在账户实际应用中,可根据评估目的进行调整,例如只选取中国《国家重点保护野生动物名录》和《国家重点保护野生植物名录》中的野生动植物物种。

4 试点研究

4.1 研究区

秦巴生物多样性生态功能区位于中国秦岭主脉和大巴山脉所在区域[23]。该区域北至渭河平原,东接江汉平原,南连四川平原,西与青藏高原东缘相望,是中国中部生态屏障的重要组成部分[24]。包括湖北、重庆、四川、陕西和甘肃5 省份的46 个县(市),总面积140005 km2(图3)。功能区内总人口1519.26 万人,第一产业占国内生产总值的23.39%,林业在区域经济发展中占比较大。

图3 秦巴生物多样性生态功能区行政区划图

秦巴生物多样性生态功能区主体为秦岭和巴山两座山脉,区域内秦岭、巴山横贯东西,长江、黄河分岭而走,汉江、丹江穿境而过,两山夹一川的地势特点突出,区间高山绵延,川道狭小。其中,秦岭是我国中部东西走向的最大山脉,山势北陡南缓,东西全长约800 km,海拔多在1500~2500 m。巴山是陕西南部与四川、重庆、湖北之间的一道天然屏障,山势成西北至东南走向,绵延约300 km,海拔多在1300~2000 m。秦岭为中国气候南北分界线,具有由暖温带向北亚热带过渡的特征。区域内年均温7~15℃,年均降水700~1000 mm,雨热同期,水热条件较为优越。

4.2 秦巴生物多样性生态功能区自然资源资产评估思路

根据构建的国家重点生态功能区自然资源资产评估指标与账户,针对秦巴生物多样性生态功能区不同类型的自然资源和生态系统,构建自然资源资产和生态系统资产核算指标体系,确定自然资源资产实物量的核算方法,收集整理数据,开展秦巴生物多样性生态功能区自然资源资产评估工作。秦巴生物多样性生态功能区自然资产核算主要考虑自然资源资产的实物量核算,即自然资源资产和生态系统资产的资源存量。其中,自然资源资产主要选择土地资源资产、林地林木资产和水资源资产;生态系统资产主要选择森林生态系统、草地生态系统、湿地生态系统、农田生态系统和城市绿地生态系统,按照每类资产的实物量核算指标、方法,明确评估各类自然资源资产所需要的数据类型、来源和处理方法,编制自然资源资产和生态资产实物量核算表,分析自然资源资产和生态资产期初和期末的存量变化及其原因。

4.3 核算数据基础及监测能力支撑

秦巴生物多样性生态功能区自然资源资产评估账户核算所需数据基础及支撑情况如表1 所示。从数据支撑情况来看,以中分辨率卫星遥感数据为主,辅以地面调查与已有监测、研究成果是获取秦巴生物多样性生态功能区自然资源资产核算与评估相关信息的主要手段,可以满足部分数据需求。但仍有部分数据,如生物多样性数据等在获取上仍有一定的难度,评估数据主要来自中国生态调查与评估工作。其中,对于土地资源,利用遥感技术可以帮助获取重点生态功能区土地利用的分类情况、每种土地利用类型的面积(实物量)、分布情况等,可以满足土地资源资产核算的大部分数据需求。对于大范围的林木资源资产和水资源资产,遥感技术能获得林地的位置和总面积、水域的位置和面积等部分信息,林木蓄积量、水资源量、水质情况等信息主要依靠官方统计数据和监测数据获得。对于生态系统资产,生态系统所提供的各类产品量主要依靠统计资料获得。遥感技术也可以获取相对生物量密度、植被覆盖度、生态系统服务以及生态系统质量的情况,可以为核算工作提供一定的支撑。

表1 秦巴生物多样性生态功能区自然资源资产核算数据支撑分析

4.4 秦巴生物多样性生态功能区土地资源资产评估

由于林地林木资源资产和水资源资产评估目前缺乏数据支撑,本研究主要开展了土地资源资产的评估,检验提出的国家重要生态功能区自然资源资产评估方法学在秦巴生物多样性生态功能区的适用性和可行性。

秦巴生物多样性生态功能区土地资源资产核算评估中,将土地资源资产按土地利用类型划分为林地、草地、水域、耕地、园地、建筑用地和其他土地7 大类(表2),用以评估和反映国家重点生态功能区土地资源资产的变化。实际账户建立过程中,鉴于从各县土地资源管理部门分别获取土地利用数据的困难性,本研究账户建立的数据源主要采用遥感数据。

土地资源资产评价与核算账户是综合体现某一时点土地资源资产的存量、揭示一定时期内土地资源资产的变化量,并反映因土地资源使用对生态环境影响的综合账户。秦巴生物多样性生态功能区土地资源资产账户包括存量核算与流量核算两部分,存量核算即统计区域内核算2010年和2015 年各类土地资源资产总量(表2),流量核算则按照各地类的增加和减少两个流向分支以土地资源资产变化矩阵表达形式分别统计土地资源的增减情况(表3、表4)。

表2 秦巴生物多样性生态功能区土地资源资产存量实物量核算表 单位:km2

秦巴生物多样性生态功能区2015 年各类土地资源的存量分别为:林地11.0 万km2,草地0.62 万km2,水域0.13万 km2,耕地2.21 万km2,园地0.02 万km2,建筑用地0.10 万km2,其他土地0.10 万km2。和2010 年相比,林地增加114.91 km2,草地增加81 km2,水域增加100.15 km2,耕地减少378.75 km2,园地增加5.02 km2,建筑用地增加75.99 km2,其他土地增加1.67 km2(表2)。

表3 按照各地类的增加和减少两个流向分支以土地资源资产变化矩阵表达形式分别统计土地资源从2010 年到2015 年的增减情况,从中可以看出,林地主要因为转换为建筑用地和水域而减少68.66 km2,因为耕地转换为林地而增加183.57 km2,草地主要因为转换为林地减少7.16 km2,因为耕地转换为草地而增加88.16 km2,水域因为转换为其他土地和林地而减少9.75 km2,因为耕地和林地转换为水域而增加109.9 km2。耕地主要是因为转换为林地、水域和建筑用地,大幅度减少387.42 km2。

表3 秦巴生物多样性生态功能区土地资源资产变化矩阵 单位:km2

表4 按变化原因列出各类土地资源资产的变化,表明各类土地资源资产增加的主要原因是经济因素,而各类土地资源资产减少的原因既有自然因素也有经济因素,但主要是自然因素。

表4 秦巴生物多样性生态功能区土地资源资产变化原因 单位:km2

4.5 秦巴生物多样性生态功能区生态系统资产评估

4.5.1 秦巴生物多样性生态功能区生态系统资产实物量评估

秦巴生物多样性生态功能区生态系统资产实物量首先核算其不同类型生态系统资产的面积和质量,表5 反映核算年度的各类生态系统资产面积和质量,从中可以看出,森林和灌丛生态系统的面积分别为6.64 万km2和4.37 万km2,质量等级中均占比最多(森林37.36%、灌丛35.36%),森林和灌丛生态系统总体质量不高。

表5 2015年秦巴生物多样性生态功能区生态系统资产实物量核算表 单位:面积:km2;比例:%

草地生态系统的面积在该功能区所占比例较小,仅为0.62 万km2,其中,质量等级优占39.52%,占比最大,但同时又近30%的草地质量等级为劣,提高劣等草地质量是该功能区不容忽视的重要任务。

此外,湿地和农田也是秦巴生物多样性生态功能区生态系统资产的重要组成部分,其中,湿地生态系统的面积为0.13 万km2,农田生态系统的面积为2.23万 km2,由于湿地和农田质量等级评价所需数据资料基础不足,目前监测和数据能力难以支撑核算,需要进一步推进能力建设,为核算工作提供监测与统计数据基础。

秦巴生物多样性生态功能区生态系统资产实物量其次是核算不同类型生态系统资产的面积和质量的变化,表6 和表7 显示出与2010 年相比,到2015 年各类生态系统资产面积和质量的变化趋势,从中可以看出,森林生态系统的面积基本保持稳定,质量在明显提高,表现为质量等级良和质量等级中的森林面积分别增加0.39 万km2和0.36 万km2,相应的,质量等级差和质量等级劣的森林生态系统面积分别减少0.45 万km2和0.37 万km2,这说明秦巴生物多样性生态功能区森林生态系统总体质量虽然不高,但在过去5 年期间(2010—2015 年)森林生态系统质量在不断提高,这与国家将该区域划定为重点生态功能区加以保护和管理有一定的关系。此外,灌丛生态系统和草地生态系统面积和质量的变化趋势与森林一致,也表现为规模保持稳定,质量有所提升。

表6 秦巴生物多样性生态功能区生态系统资产质量等级合计

表7 秦巴生物多样性生态功能区生态系统资产实物量变化

需要注意的是,尽管湿地生态系统面积总体维持稳定并有100.16 km2的增加,但是,其中沼泽生态系统的面积在5 年中萎缩了5.41 km2,鉴于沼泽在湿地生态系统中发挥着极其重要的生态功能,这一看起来微小的变化需要引起较大的重视和关注。与预期一致的是,农田生态系统的面积在明显减少,其中,水田减少了42.18 km2,旱地减少了336.52 km2,主要原因与陡坡地退耕还林还草有一定关系,这有利于秦巴生物多样性生态功能区水源涵养、生物多样性保护等主体功能的提高和改善。

4.5.2 秦巴生物多样性生态功能区主要生态系统资产的实物量核算

秦巴生物多样性生态功能区生态系统资产实物量核算主要反映生态系统资产每年提供的生态服务实物量。生态系统服务主要包括以下三方面。

(1)调节服务。调节服务核算的服务类型包括水源涵养、水蚀控制、洪水调蓄、空气净化、水质净化、固碳释氧和气候调节。结果表明,秦巴生物多样性生态功能区生态系统2015 年提供的调节服务实物量分别为:水源涵养352.77 亿 m3,减少泥沙淤积16.21 亿t,减少面源污染0.44 亿t,洪水调蓄15.88 亿m3,空气净化功能中,净化二氧化硫190.28 万t,净化氮氧化物8.09 万t,净化工业粉尘4.40 万t,水质净化中,净化COD 14.01 万t,净化总氮1.09 万t,净化总磷1.09 万 t,固碳1.37 亿t,释氧1.00 亿t,气候调节中,总降温的能量相当于10555.43 亿kW·h。

秦巴生物多样性生态功能区生态系统服务调节服务核算表提供各项生态系统服务实物量变化趋势数据,表8 反映出与2010 年相比,到2015 年各类生态系统调节服务的实物量有所提高,这与各类生态系统资产规模保持稳定、质量有所提升有密切关系。

表8 秦巴国家重点生态功能区生态系统资产实物量核算账户:调节服务

(2)供给服务。生态系统供给服务包括农产品提供、林产品提供、畜产品提供、渔业产品提供和淡水供给。表9 核算了2010 年和2015 年提供的各项供给服务的实物量。

表9 秦巴国家重点生态功能区生态系统服务实物量核算账户:供给服务 单位:吨

(3)生物多样性账户。秦巴生物多样性生态功能区属于生物多样性保护类型,拟尝试根据现有可得数据,编制生物多样性资产评估账户,反映野生动植物物种种群规模及其栖息地面积的变化。初步拟定的生物多样性资产账户包括野生动物种群数量及其栖息地面积账户和野生植物种群数量及其分布面积账户,该部分数据难以获得致使无法开展核算,这是今后自然资源资产核算需要突破的方面。

5 结论

基于本文对秦巴生物多样性生态功能区土地资源资产和生态系统资产的核算与评估,可见建立秦巴生态功能区自然资产评估与管理体系十分必要。尽管地方已经有了一定的工作基础,但是对于如何建立在思路上尚未清晰,而且需要在监测、数据、管理、能力建设方面有所提升,才能够更好地推进开展。

在国家层面提出的自然资源资产核算方法学在秦巴生物多样性生态功能区应用具有可行性。目前来看,数据支撑程度和水平是影响方法学应用的主要原因。本研究主要是基于国家环境保护主管部门在秦巴生物多样性生态功能区开展的生态调查工作获取的数据,由于生态调查评估工作尚未实现常态化,仅通过国家环境主管部门不定期组织开展,从建立秦巴生态保护区自然资源资产评估与管理制度来讲,需要构建持续稳定的数据采集机制,实现数据质量的控制。因此建立一套以县级为基本单位的“自下而上”的数据采集和统计方式,并且在生态功能区层面建立统一的自然资源资产数据信息平台,加强相关部门的数据共享,减少数据采集的交叉重复活动十分必要。对于土地自然资源资产采用卫星遥感数据获取,尽管核算的精准度有待进一步改进,但在目前的条件下是可行的。此外,由于林地林木资源资产和水资源资产的数据获取难度较大,需要由秦巴生态功能区覆盖的五省市全力配合协助数据工作,因此本研究中的自然资源资产核算并未考虑这两个方面。

致谢:

中国科学院地理科学与资源研究所谢高地研究员,北京大学环境学院王奇教授、周昊博士,北京师范大学环境学院张力小教授、熊欣博士,中国科学院生态环境研究中心郑华研究员、张路博士,以及生态环境部环境规划院程翠云博士、杨静等研究人员对本文亦有贡献,特此致谢。