企业数字化发展驱动下的内部控制质量提升效应研究

2022-03-07程莉雅胡秀群

程莉雅 胡秀群

[摘要]为探究数字经济时代企业内部控制质量的优化路径,选取2012—2019年的A股上市公司数据为研究样本,采用文本挖掘方法构建企业数字化程度度量指标,实证分析企业数字化发展对企业内部控制整体质量以及内部控制要素的影响。结果发现:从企业整体来看,企业数字化发展能够提高企业的内部控制质量;从内部控制构成要素来看,企业数字化发展主要是通过改善企业内部环境、提高风险管理水平以及增强企业信息与沟通能力来提升企业内部控制质量;进一步研究发现,在管理层权力较小、未设立风险管理委员会以及信息环境较差的企业,数字化发展对内部控制质量的影响更为显著;从企业特质角度进一步研究发现,在规模较大以及属于技术密集和资本密集的企业,数字化发展对内部控制质量的影响更为显著。以上结论对科学推动我国实体产业数字化转型与发展及有效促进企业内部控制水平的提升具有一定的参考价值。

[关键词]企业数字化发展;内部控制质量;内部控制要素

一、引言

内部控制的构建对公司治理至关重要,完善的内部控制机制有助于企业抵御风险,提高经营与投资效率,抑制盈余管理行为,促进企业实现发展战略。现有文献针对如何提升企业内部控制水平的研究也十分丰富,如在公司特征与治理层面,一些学者的研究表明企业规模、业务的复杂程度[1]、组织结构变动、公司治理结构[2]、内部的信息环境[3]以及商业模式[4]都将显著影响企业的内部控制水平;而在外部治理层面,外部审计质量[5],市场化程度[6]以及媒体关注度等[7]都是提升企业内部控制质量的重要因素。由此不难发现,有效驱动企业内部控制水平的提升是一项系统工程,不仅受公司内部治理层面的影响,更会受到企业所处的外部治理环境的影响。

近年来,大数据、物联网、云计算等数字技术的出现和成熟推动了数字经济的发展,为我国经济增长赋予了新动能[8]。在此背景下,中国将发展数字经济作为促进经济发展的重要战略,党的十九大报告中明确提出:“推动互联网、大数据、人工智能和实体经济深度融合”1。面对数字经济的时代机遇和挑战,越来越多的企业选择利用数字技术进行数字化发展以提高自身的核心竞争力。企业数字化发展能够降低企业内外部的信息不对称[9],提高风险管理的效率,促进企业形成扁平化、网络化的组织结构[10],引导企业形成以客户为中心的商业模式[11]等。而相关文献已经表明,企业信息环境、组织结构、商业模式等的改变都将显著影响企业内部控制水平的提升。由此,从理论上而言,在企业数字化发展驱动下,企业的内部环境、信息与沟通能力、风险评估与防范的动机和能力等将得到进一步改善和提升,从而促使企业整体内部控制水平的提升。但企业数字化发展实际能否影响企业的内部控制水平,以及怎样影响企业的内部控制水平,仍有待于经验数据的进一步验证。

本文可能的贡献在于:首先,结合已有研究,基于文本挖掘词频统计的方式,利用Python软件,以企业年报中与数字化信息相关的关键词词频构建企业数字化发展程度度量指标,并在此基础上实证检验企业数字化发展对企业整体内部控制质量的促进作用,可以丰富企业数字化发展的微观经济效果。其次,从构成企业内部控制的五要素出发,考察企业数字化发展重点是通过影响内部控制的哪几个要素来推动企业整体内部控制水平的提升的,这有助于打开企业数字化发展影响企业内部控制质量的黑箱。第三,考虑到各种环境变化可能带来的影响,进一步考察数字化发展对内部控制质量影响的效果在不同的内控环境、风险管理能力以及信息环境下的差异性。第四,从企业特质角度出发,探讨数字化发展对内部控制质量影响的差异性。对这些问题的深入研究,不仅有助于驱动企业数字化发展的有效性,同时也为促进企业内部控制水平的提升提供合乎实践的经验支撑。

二、 理论分析与研究假设

在企业数字化转型与发展战略实施的驱动下,数字环境与技术可能通过影响和改变企业的控制环境、信息与沟通、风险评估等内部控制构成要素,进而提升企业整体的内部控制水平。

首先,企业数字化发展通过改善企业的控制环境来提高企业内部控制质量。一方面,在数字化情境下,企业的商业模式从“以产品为中心”转变为“以消费者为中心”,这一转变使得实现客户利益最大化成为企业的总目标。例如,海尔集团在数字化转型的过程中将提高客户增加价值作为海尔的战略目标,“以用户为中心”成为海尔的价值主张。由此协调了企业不同层次人员的目标定位,内部控制作为组织目标实现的保障制度成了组织的内在需求,各层次人员会自觉参与内部控制制度的建设,形成了良好的控制环境[12]。另一方面,在数字技术的作用下,企业之间及企业与市场之间的信息透明度增强,以往“信息孤岛”的局面得以突破,缓解了企业的委托人与代理人之间的信息不对称,从而改善了企业内部治理的环境。此外,数字化环境所带来的企业组织结构的扁平化和网络化特征,能够实现高度的信息共享和资源协同,增强了组织对外部环境变化的适应能力,进而使得内部控制系统能够及时捕捉到环境变化的动态信息,对信息进行及时的加工处理从而调整控制目标和控制制度,实现内部控制制度的动态优化,提高了内控自我修复的效率,减少内部控制缺陷[13]。

其次,企业数字化的推进改进了企业的信息与沟通,从而能够更好地服务于企业的内部控制建设。大数据、物联网、云计算、人工智能、互联网+等数字技术的应用提高了信息采集、传输、加工和应用的效率,实现了生产经营有关信息的及时获取与快速传递[14],形成了分布式的信息结构和共享式的网络平台。企业内外部信息的实时交互与共享的实现,使得信息结构变得及时、连续、细化和完整。例如,海尔集团利用数字技术构建COSMOPlat平台,形成以平台为核心的价值网络,实现了数据共享以及信息的整合,提高了运营的效率。因此,在数字技术的作用下,利益相关者能够获得企业更多相关信息,企业资源得到整合,作业流程更为规范,繁琐的內部控制机制得以简化,组织结构趋于灵活、扁平化,沟通更为便捷,决策更为高效。

第三,企业数字化发展提升了企业风险评估的能力,进而提升了内部控制质量。一方面,借助大数据分析技术,企业能够及时获取更为全面、更有价值的市场信息[15],从而提高了企业对市场风险的感知能力。另一方面,数字化环境下,企业构建的信息系统能够实时地为企业提供多维度的业务数据信息,使得内控系统能够动态监测与识别企业风险。此外,数字化转型企业的风险管理方法具有定性和定量的特点,借助大数据、云计算等数字技术构建风险评估模型,能够帮助企业有效识别并判断风险的成因、风险的影响程度,确定风险等级和风险管理工作重点,提高企业风险应对的效率。

综合以上分析,本文提出以下假设:

假设H1:从企业整体来看,企业数字化发展能够提高企业的内部控制质量。

假设H2:从企业内部控制构成要素来看,企业数字化发展主要是通过改善企业内部控制环境、提高风险评估水平以及增强企业信息与沟通能力来提升企业内部控制质量的。

三、 研究设计

1. 样本选择与数据来源

2012年被称为大数据的跨界年度,这一年数据量增长迅速,数据对企业的重要性更加突出,因此本研究样本选取2012—2019年A股上市公司的数据。由于本研究是基于传统企业数字化转型视角,因此剔除了中国证监会2012行业代码为C39(计算机、通信和其他电子设备制造业)、I63(软件和信息技术服务业)、I64(互联网和相关服务)以及I65(电信、广播电视和卫星传输服务)等与数字化产业相关样本,并且剔除了金融保险业类公司、被ST、*ST的上市公司、数据有缺失和数据异常的样本,最终得到了17194个观测值。本文的财务数据来自于国泰安数据库,内部控制数据来源于迪博内部控制与风险管理数据库。

2. 变量测度

(1)被解释变量——内部控制质量(IC)

迪博内部控制信息披露指数从内控五要素包括内部环境、风险评估、信息与沟通、控制活动和内部监督角度刻画公司的内部控制水平,覆盖面广、综合性强,具有较高的权威性和认可度[16]。另外,应用这一指标有助于下文对内部控制五要素的进一步分析和验证,因此选用该指数来衡量企业的内部控制质量(IC),考虑回归系数量纲,将该指数除以100进行标准化处理。

(2)核心解释变量——企业数字化程度(DTCG)

企业数字化发展相关信息当前并没有要求在企业年报或相关资料中进行披露,因此如何度量企业数字化程度是需要探讨的首要问题。考虑到企业年报除了财务指标信息外,还有丰富的文本信息,随着文本挖掘技术的成熟,许多学者利用特定关键词出现的频率构建相关指标,相关指标越高,说明企业数字化程度在其所在行业中越高。结合实际情况及数据的可得性,参考戚聿东等[17]的做法,首先在企业年报中对所有与数字化技术相关的目标关键词进行选取,最终得到AI、BI、DCS、DT、EDA、EMR、ERP、GIS、Hadoop、MES、NC、OA、PLM、RPA、SAP、U9、EAS、HRM、CRM、PDM、WMS、TMS等22类与数字化技术紧密相关的关键词,然后采用文本挖掘法利用Python软件提炼并统计出企业年报中出现的与数字技术相关的各类关键词的数量,同时计算出同行业各类关键词总数,并以样本中各公司年报中的关键词总数占同年企业所在行业关键词总数的比例衡量企业的数字化程度。具体的计算公式为:

[DTCG=企业某年年报数字技术关键词总数/同年企业所在行业数字技术关键词总数]

(3)控制变量(Controls)

本文借鉴陈志军等[18]、逯东等[19]的相关研究,选取公司规模(Size,公司资产总额的自然对数)、资产负债率(Lev,公司总负债与总资产的比值)、非流通股比例(Nontradable,公司非流通股与总股份的比值),托宾Q(Growth,市值与资产总额的比值)以及资产收益率(ROA,净利润与资产总额的比值)作为本文的控制变量。

3. 模型构建

为了验证企业数字化发展程度对企业内部控制水平的提升效应,本文构建如下多元回归模型:

[ICi,t=β0+β1DTCGi,t+β2 Size i,t+β3 Lev i,t+β4 Nontrable i,t+β5 Growth i,t+β6ROAi,t+∑βi Year +∑βi Industry +εi,t] (1)

式(1)中,IC表示企业的内部控制质量,DTCG表示企业的数字化程度,并加上了公司规模、资产负债率、非流通股比例等控制变量,εi,t表示模型随机误差项。此外模型中加入了年度(Year)和行业(Industry)虛拟变量,以控制行业和年度固定效应。

四、 实证检验与分析

1. 描述性统计

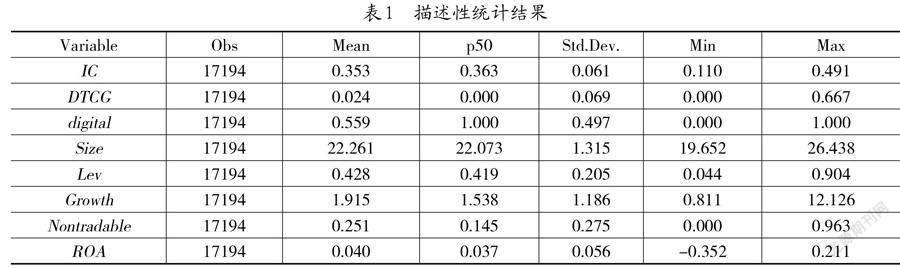

描述性统计的结果由表1所示,被解释变量内部控制质量的均值为0.353,最大值为0.491,最小值为0.11,表明样本上市公司内部控制质量差异较大。解释变量企业数字化程度的均值为0.024,中位数为0,标准差为0.069,表明当前上市企业整体数字化水平较低,但有部分企业数字化水平较高,数字化水平差异较大,与实际情况相符,说明度量方法具备一定的有效性。

2. 研究假说的实证检验

表2报告了企业数字化发展与内部控制质量的回归结果,表2第(1)列和第(2)的OLS回归结果显示,无论是否加入控制变量,企业数字化水平(DTCG)对内部控制质量的回归系数都在1%的水平上显著为正,表明企业的数字化水平越高,企业整体的内部控制质量越好,证实了本文的假设H1。

为了进一步挖掘企业数字化发展是如何促进企业内部控制综合水平的提升的,本文又分别从内部环境、风险评估、信息与沟通、控制活动和内部监督5个要素角度对模型(3)进行了回归,回归结果如表2第(3)列至第(7)列所示。可以看出,企业数字化发展程度对企业内控环境、风险评估以及信息与沟通的影响均在5%和1%的水平上显著为正,但对控制活动与内部监督的影响并不显著,证实了本文的假设H2。

从控制活动的角度来说,由于企业的数字化发展是一个动态优化的过程,业务流程也随着企业数字技术应用程度的提高而发生变化[20],企业需要不断调整业务流程的控制点以实现控制目标,否则控制活动会与业务流程产生冲突,形成内部控制的盲点,增加了控制活动的难度。而从监督视角而言,新兴技术的使用改变了企业内部工作流程,在数字化环境下目前企业内部监督的经验不足,且进行数字化的企业会面临更高的控制风险和固有风险[15],从而增加了企业内部控制的自我监督和自我评价的复杂性。

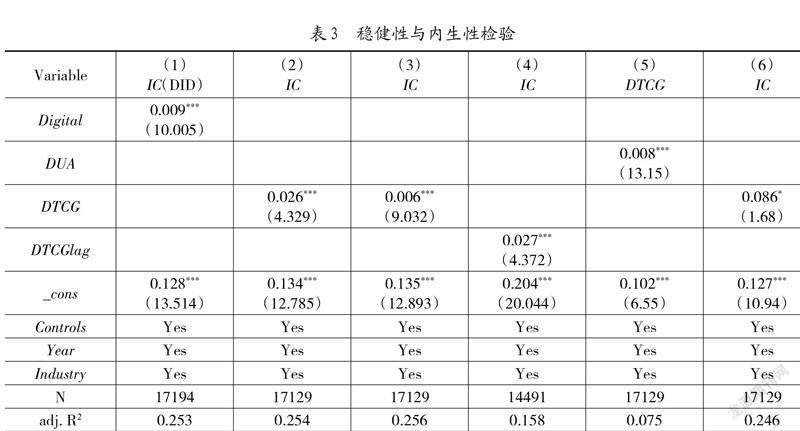

3. 稳健性检验与内生性处理

(1)多期双重差分法回归

企业数字化发展是企业回应大数据等数字技术不断成熟的表现,企业分批次逐步进行数字化发展形成了准自然实验[21]。为了观察企业实施数字化发展前后的变化,以及避免内生性因素的影响,本文设计了如下多期双重差分模型:

[ICi,t=β0+β1Digitali,t+β2 Sizei,t+β3Levi,t+β4Nontrablei,t+β5Growthi,t+β6ROAi,t+∑βiYear+∑βiIndustry+εi,t]

(2)

式(2)中,IC表示企业的内部控制质量,Digital是指企业数字化程度(DTCG)首次大于0出现的时间点,表明企业从当年开始实行数字化战略,变化当年起取1,变化之前取值为0,同时控制了时间和行业固定效应。

表3第(1)列的多重差分模型的回归结果显示Digital在1%的水平上显著为正,表明从整体来看,实施数字化发展企业的内部控制质量要显著高于未实施数字化发展企业的内部控制质量。并且,本文对多期DID模型进行了平行趋势检验,检验结果满足平行趋势假设。由于篇幅限制,该检验结果的表格不在文中展示。

(2)替换解释变量

解释变量数字化程度(DTCG)是以样本中各公司年报中的关键词总数占同年企业所在行业关键词总数的比例来衡量的,但数字化技术关键词在原报告中可能是否定用法,因此在數字化技术关键词提取时,剔除关键词前后存在的否定词语表述,重新统计关键词出现的数量,构建数字化程度指标进行稳健性检验。表3的第(2)列回归结果显示DTCG的回归系数在1%的水平上显著,与主检验的回归结果保持一致。此外,本文采用绝对度量方法,以样本中各公司年报中的关键词总数加一取对数作为数字化程度的衡量指标进行稳健性检验。表3的第(3)列回归结果显示DTCG的回归系数在1%的水平上显著,与主检验的回归结果保持一致。

(3)滞后一期回归

为避免内生性因素的影响,采用企业数字化程度滞后一期(DTCGlag)的数据与内部控制指数进行回归。表3的第(4)列显示了企业数字化程度滞后一期与内部控制质量回归的结果,DTCGlag的回归系数在1%的水平上显著,与主检验的回归结果一致。

(4)工具变量法

为进一步避免内生因素的影响,本文采用企业对数字化的了解和重视程度(DUA)作为数字化程度的工具变量。借鉴戚聿东等[17]的研究,首先在企业年报中对所有与数字化技术相关的目标关键词进行选取,最终得到互联网+、区块链、商务智能、数字城市、数字创意等43类与数字化紧密相关的关键词,然后采用文本挖掘法利用Python软件,剔除关键词前后存在的否定词语表述,并统计出企业各类关键词的数量,同时计算出同行业各类关键词总数,并以样本中各公司年报中的关键词总数占同年企业所在行业关键词总数的比例衡量企业的数字化程度。DUA的具体计算公式为:

[DUA=企业某年年报数字化相关信息关键词总数/同年企业所在行业数字化相关信息关键词总数]

该指标越大说明企业对数字化的相关信息越了解。该指标具有外生性,且企业对数字化的了解和重视程度越高,企业选择进行数字化发展的可能性就越大,企业数字化水平越高。表3的第(5)列和第(6)列报告了两阶段的回归结果。第一阶段的回归结果显示DUA与DTCG两者间的相关系数为0.008,且在1%的水平上显著,表明DUA不是弱工具变量。第二阶段的回归结果显示企业数字化程度的系数在10%的水平上显著,原结论稳健。

五、 进一步研究

上文的检验说明,数字化能够通过改善内控环境、提高风险管理的效率以及改进信息与沟通来提高企业的内部控制质量,因此本文进一步研究在不同的内控环境、风险管理环境以及信息环境下,企业数字化转型对内部控制质量的影响是否会有差异。

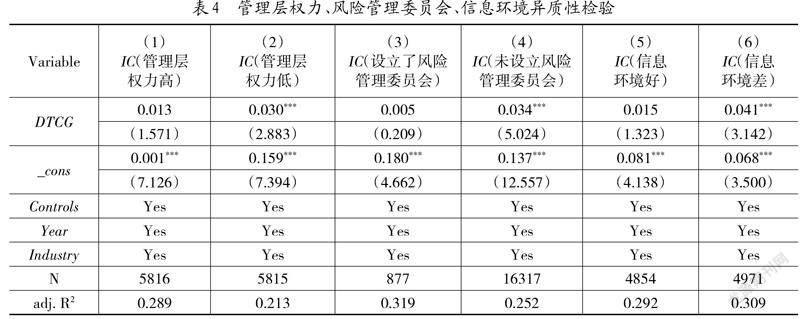

1. 数字化、管理层权力与内部控制质量

管理层权力较大时,企业的决策权较为集中,少数人的思维容易产生“思维惰性”,导致管理者认知模式固化,战略变革的意愿较低,从而使得企业难以利用数字技术对企业的组织结构、经营模式进行根本上的变革。因此,企业管理层权力较大时,内部控制环境难以改变,进而数字化对内部控制质量的提升效果较差。由此看来,管理层权力的大小将会影响到企业数字化程度对内部控制质量的提升效应。参考刘剑民等[22]的做法,用主成分分析法合成管理层权力综合指标,本文按照该指数的中位数将样本分为管理层权力较高组和管理层权力较低组。表4的回归结果显示,在管理层权力较高组,数字化程度(DTCG)的回归系数不显著,在管理层权力较低组,数字化程度(DTCG)的回归系数在1%的水平上显著为正,表明管理层权力过高会阻碍数字化程度对内部控制质量的提升作用。

2. 数字化、风险管理委员会与内部控制质量

已有研究表明,设立独立于审计委员会的风险管理委员会的企业,有较强的风险防御意识[23]。风险管理委员会能够帮助企业完善风险管理体系,提高企业风险识别与应对的能力。根据前文的理论分析,数字化能够提高企业的风险评估能力进而提升企业内部控制质量。设立了风险管理委员会的企业,风险评估与应对的能力较强,数字化转型对于风险评估的提升作用可能并不明显。对于未设立风险管理委员会的企业,企业的风险防范能力有较大的提升空间,因此企业的数字化转型的效果会更加明显。本文按照企业是否设立风险管理委员会将样本分为两组,表4的回归结果显示,未设立风险管理委员会的样本的回归系数在1%的水平上显著,设立了风险管理委员会的样本的回归结果不显著,表明相对于设立了风险管理委员会的企业,在未设立风险管理委员会的企业内,数字化转型对内部控制质量的提升效果更好。

3. 数字化、信息环境与内部控制质量

根据前文的理论分析,进行数字化转型的企业之所以能够提高内部控制质量,一个重要的原因是企业数字化转型能够改进企业的信息与沟通,提高企业信息的透明度。在考虑数字化转型的作用之前,企业既有的信息环境可能并不一致。依据委托代理理论,在信息透明度较差的环境中,由于委托人和代理人之间存在信息不对称,管理层具有较强的自利动机,内部控制质量较低。因此,数字化转型对内部控制质量的提升作用在信息环境较差的企业中更为显著。本文借鉴Bhattacharya等[24]的做法,根据盈余激进度和盈余平滑度构建信息透明度指标(Tran)来衡量信息环境,其数值越高,表明公司信息环境越差。按照信息环境的中位数将样本分为信息环境较好组和信息环境较差组。表4的回归结果显示,在信息环境较好组,数字化水平(DTCG)的回归系数不显著,在信息环境较差组,数字化水平(DTCG)的回归系数在1%的水平上显著为正,表明企业信息环境较差时,企业数字化转型对内部控制质量的提升效果更好。

六、 拓展性研究:基于企业微观特征的异质性检验

前文的检验结果表明数字化发展对内部控制质量具有提升效应,但企业微观特征异质性可能会使得上述研究结论的适用性存在差异。因此本文以企业规模和行业特征进行分组回归。首先,参照国家统计局发布的《统计上大中小微型企业划分办法(2017)》1,根据企业当年的员工人数将样本划分为大型企业和中型企业和小微型企业;其次,参考赵宸宇[11]的做法,按照行业特征将样本分为技术密集型企业、资本密集型企业和劳动密集型企业,进行分组回归。表5的第(1)列、第(2)列和第(3)列回归结果显示,数字化发展显著提高了大中型企业的内部控制质量,而对小微企业内部控制质量的提升效果不显著。对此可能的解释是,数字化发展的投入较大,且建设周期较长,相较于小微企业,大中型企业在财力、人力以及物力上更具优势,更有能力推进数字化转型从而提高内部控制质量。表5的第(4)列、第(5)列和第(6)列的回归结果显示,数字化发展显著提高了技术密集型企业和资本密集型企业的内部控制质量,而对劳动密集型企业的内部控制质量的提升效果不显著。造成这一结果可能的原因是技术密集型企业具备一定的技术和人才基础,在数字化发展过程中对于新技术的吸收和转化能力较强;资本密集型企业在数字化发展的过程中,会选择与其自身业务类型更加契合的数字化产品,转型的效果更好;而劳动密集型企业要推动数字化转型,就要在优化内部管理结构和员工培训上投入更高的成本,所以转型的效果较差。

七、 研究结论与启示

近年来,数字技术的更新与突破和政策的大力支持促进了数字经济的蓬勃发展,为传统企业的转型与升级创造了机遇。本文就企业数字化转型对内部控制质量的影响展开研究,结果发现:(1)企业数字化发展能够显著提高内部控制质量,并且该结论在考虑内生性问题以及一系列稳健性检验基础上仍然成立;(2)从企业内部控制构成要素来看,企业数字化发展主要是通过改善企业内部环境、提高风险评估水平以及增强企业信息与沟通能力来提升企业内部控制质量;(3)企业数字化程度对内部控制质量的影响在管理层权力较小、未设立风险管理委员会以及信息环境较差的企业中更为显著;(4)从企业特质角度进一步研究发现在规模较大以及技术密集型和资本密集型的企业,数字化发展对内部控制质量的影响更为显著。

以上的研究结论不论是对企业自身还是国家政策方面都具有一定的启示:第一,企业应该立足本身的数字化需求,引进数字化人才,增加数字化创新的研发投入,将数字化的建设与发展上升到企业的战略高度,推动企业组织结构、商业模式、管理模式的变革,同时需要注意将数字技术与企业原有的资源相结合,降低管理上的不协调性,提高内部控制效率,推动数字化建设与企业的发展相融合。第二,企业数字化转型是长期且具有一定风险的战略,因此企业的管理层在对数字化战略的规划和方向做好顶层设计的同时需要多倾听基层员工的声音,在数字化转型的过程中要增加员工反馈的渠道,调动各部门员工参与數字化转型的积极性,以改进数字化转型的措施,增强企业数字化的能力。第三,创新是数字化发展的关键动力,因此需要增强创新能力,进一步驱动数字化变革,进而提升内部控制质量。企业要培养一批具有创新能力的优秀人才,完善人才培养机制,增强员工的创新能力,形成良好的创新氛围。第四,政府应放宽融合性产品和业务的准入门槛,适当放松数字化转型的行政监管,扩大市场主体平等参与的范围,推动企业协作创新,促进数字化企业之间的良性竞争,营造良好的监管环境。第五,由于不同企业行业结构、经营规模、发展需求存在差异,企业数字化发展的需求和重点不同,政府应结合行业特征、企业规模、转型基础等因素,有针对性地实施差异化的转型激励政策,助力企业平稳度过数字化转型的阵痛期。

参考文献:

[1] Doyle J, Ge W, Mcvay S.Determinants of Weaknesses in Internal Control over Financial Reporting[J].Journal of Accounting and Economics,2007,44(1-2):193-223.

[2] 李维安,戴文涛.公司治理、内部控制、风险管理的关系框架——基于战略管理视角[J].审计与经济研究,2013,28(4):3-12.

[3] 程博,潘飞,王建玲.儒家文化、信息环境与内部控制[J].会计研究,2016(12):79-84.

[4] 任励.“互联网+”商业模式对企业内部控制的影响及对策——以厦门海晟连锁为例[J].财务与会计,2018(12):27-28.

[5] 刘桂春,叶陈刚,邹亚生.审计质量、产权性质与内部控制——基于中国上市公司的经验证据[J].北京工商大学学报(社会科学版),2013,28(5):70-76.

[6] 李志斌.市场化进程、实际控制人与内部控制有效性——来自中国上市公司的经验证据[J].财经科学,2013(6):63-70.

[7] 赵渊贤,吴伟荣.企业外部规制影响内部控制有效性研究——来自中国上市公司的经验证据[J].中国软科学,2014(4):126-137.

[8] 张新红.数字经济与中国发展[J].电子政务,2016(11):2-11.

[9] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[10] 肖静华.企业跨体系数字化转型与管理适应性变革[J].改革,2020(4):37-49.

[11] 赵宸宇.数字化发展与服务化转型——来自制造业上市公司的经验证据[J].南开管理评论,2021,24(2):149-163.

[12] 李翔,杨雄胜,陈丽花,等.企业内部控制创新方向及其基本模式研究[J].会计研究,2017(12):30-37.

[13] 季晓云.组织变革及其对内部控制的新挑战[J].商业研究,2012(7):98-102.

[14] 祝合良,王春娟.数字经济引领产业高质量发展:理论、机理与路径[J].财经理论与实践,2020,41(5):2-10.

[15] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[16] 王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(2):26-38.

[17] 戚聿东,蔡呈伟.数字化企业的性质:经济学解释[J].财经问题研究,2019(5):121-129.

[18] 陈志军,董美彤,马鹏程,等.媒体与机构投资者关注对内部控制的交互作用——来自国有企业的经验数据[J].财贸研究,2020,31(9):99-110.

[19] 逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85.

[20] Gray J,Rumpe B.Models for the Digital Transformation[J].Software & Systems Modeling,2017,16(2):307-308.

[21] 易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25.

[22] 刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[J].会计研究,2019(8):64-70.

[23] 池毅,蒋杰,杨思琪,等.风险管理委员会与公司价值研究[J].财务研究,2020(6):96-104.

[24] Bhattacharya U,Daouk H,Welker M.The World Price of Earnings Opacity[J].The Accounting Review,2003,78(3):641-678.

基金項目:海南省自然科学基金高层次人才项目“区块链技术在海南自贸港知识产权证券化领域的应用研究”(项目编号:720RC579);国家自然科学基金项目“我国资本市场注册制改革的微观经济影响研究”(项目编号:72062012)。

作者简介:程莉雅(1996-),女,海南大学管理学院硕士研究生,研究方向为数字经济与公司财务;胡秀群(1973-),女,博士,海南大学管理学院教授,研究方向为数字经济与公司财务。

(收稿日期:2022-08-15 责任编辑:殷 俊)

1 资料来源于《党的十八届中央委员会向中国共产党第十九次全国代表大会的报告》,中华人民共和国中央人民政府官网,http://www.gov.cn/zhuanti/19thcpc/baogao.htm。

1 资料来源于《统计上大中小微型企业划分办法(2017)》,国家统计局官网,http://www.stats.gov.cn/tjsj/tjbz/201801/t20180103_1569357.html。