国企股价低位反弹

2022-02-26赵阳

赵阳

当前在经济压力大、政策和改革预期强的背景下,可阶段性从主题角度考虑中字头指数。

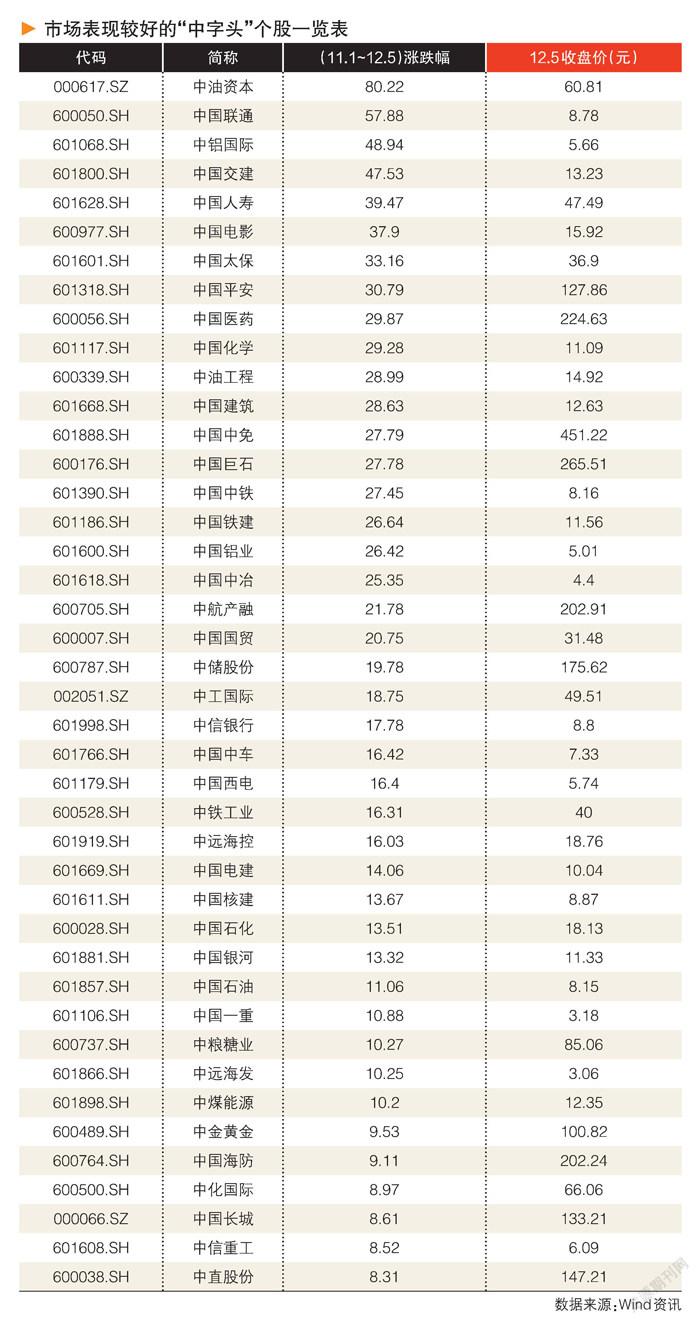

12月上旬,受多重利好影响,A股市场中字头个股再迎暴涨。而本轮中字头个股的上涨,在11月初已经开始启动,至12月5日中字头指数涨幅已经达到15.11%。其中排名前三的中油资本、中国联通和中铝国际涨幅分别达到80%、58%和49%。

中国特色

11月21日,中国证监会主席易会满在2022年金融街论坛上提出要“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。中字头个股上涨加速。

易会满在讲话中表示,我国资本市场具有明显的新兴加转轨特征,上市公司结构也体现出与经济体制演进变化、产业结构转型升级相适应的趋势。目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位。

要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。

资金主导

监管层在当前时点提出建设中国特色的估值体系,申万宏源认为原因有二:一是促进国企改革、加速资本运作,二是为优化国有资本布局做准备。

“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥,这在中国资本市场是重要且现实的问题。”中金公司研报点评称,从整体市场尤其是A股市场的估值体系来看,尽管A股国际化程度近年有所提升,但国内资金仍然主导市场定价,A股的估值更多由内部的基本面预期变化、流动性和风险溢价等因素决定。

博时基金认为,市场估值也与投资者行为有密切关系。当前A股市场股价和估值主要由市场预期主导,资金对公司基本面边际变化的博弈过度,但对公司的绝对利润贡献关注度不高。这也是国有上市公司估值持续较低的重要原因。

近年来机构投资者持股和交易占比稳步上升,中长期资金的进一步入市,以及价值投资理念的树立,会对市场估值体系带来积极影响,有利于国有上市公司估值提升。

当前国企上市公司相对于市场整体的估值已经处于历史低点,进一步下跌的空间极为有限,存在估值反弹动力。

11月29日,中国联通董事长刘烈宏在该公司三季度业绩说明会上表示,过去20年的估值模型和披露口径已经无法精准地反映出5G时代特别是数字经济时代运营商的真实投资价值。

估值洼地

Wind数据显示,部分国企、银行上市企业估值处于低位。截至11月末,Wind全A市盈率(PE)和市净率(PB)分别为16.8倍和1.6倍,而中证国企指数市盈率和市净率分别为11.0倍和1.1倍,显著低于Wind全A估值水平。

中金公司认为,银行及国有上市公司偏低估值产生的原因可能是多方面的。

首先,利率市场化等因素影响市场对银行业绩预期,银行作为周期性行业业绩受宏观经济波动影响较大;其次,在中国的新老经济转型过程中,银行业基本认知属于传统领域,上市国企中传统老经济行业占比也较高,在此背景下近10年上市公司中新经济表现整体好于传统经济,且投资者对银行及国有上市公司的账面价值认知也存在一定分歧。

此外,银行业内客观存在同质化、经营管理等方面市场化程度不高等现象,也是投资者当前对银行定价不高的主要原因。

国信证券统计数据显示,截至2022年11月21日,地方国有企业、中央国有企业、民营企业PE(TTM)中位数分别为16.56倍、23.41倍和29.22倍。分产业看,以电子、通信、医药、传媒、电力设备为代表的新兴产业,对应行业的国有企业估值中位数均大幅低于民营企业。

此外,部分上游行业如钢铁、化工、煤炭国有企业整体估值水平低于同行业其他类型企业。

“中国特色的估值体系的核心,即正确评估上市国企价值。”申万宏源策略团队表示,与美股相较,A股金融、医药、工业与能源等行业估值水平较低,信息技术、消费板块估值水平则偏高。

国泰君安认为,对标海外,A股以民生服务相关行业近年估值水平相对较低,如金融、医药、工业、能源、可选消费,而信息技术、消费板块估值水平相对较高。参考过往历史变化,A股当前估值更看重产业趋势和即期盈利水平,近年以来成长板块估值水平显著高于消费、传统周期品。

也有观点认为,估值本身并无国有民营之别。估值对应的是股票更是公司——这必然要求公司能够持续稳定地赚钱,这也是估值核心。因此,公司能否稳定与持续增长是唯一的标准。

两个维度

国海证券策略分析师胡国鹏表示,当前在经济压力大、政策和改革预期强的背景下,可阶段性从主题角度考虑中字头指数。其推荐关注两个维度,一是中字头指数的核心基建领域,为今明两年稳增长的支撑项,二是2022年5月国资委出台的《提高央企控股上市公司质量工作方案》中提及的科技创新与ESG方向。

兴业证券张忆东团队建议从三大主线布局港股的优质央企。

主线一,行业出清的受益者,包括,油轮、央企地产、能源等“剩者为王”的优质公司,其中,受益于行业自身景气周期上行的油轮,2023年值得重点关注。

主线二,拥抱新经济的央企,包括5G渗透率提升、云业务持续发力的电信,以及转型绿电的火电公司,央企中聚焦先進制造业的公司等。

主线三,具有“配置价值+边际改善”的央企,如高股息的金融股,估值处于底部区域的建筑股等等。

国泰君安展望2023年,“以优质国企为依托的国家经济安全建设”或成为本轮国企改革主题的投资主线之一。带有“国改基本完成的国企(最好是央企)”“估值较低”“涉及经济安全”这三重标签的上市公司将符合更多投资者的审美偏好,具有更高的预期投资回报率。相关标的较为集中的板块可能包括信息技术、高端制造、资源品和农产品等。

相关基金

伴随中字头个股股价的上涨,持有相关股票的基金也出现业绩向好趋势。截至12月7日,“央企”“国企”相关主题基金近一个月来业绩表现十分亮眼,逾七成实现正收益。

国泰君安研报显示,截至11月25日,被动产品中,央企与国企股票持有比例不低于80%的基金共计29只。其中,博时央企结构调整ETF、华夏央企结构调整ETF、银华央企结构调整ETF、嘉实中证央企创新驱动ETF等11只基金持有央企与国企股票的比例高于90%。

博时基金建议投资者把握国企估值提升窗口期,关注央企创新驱动指数投资机会。

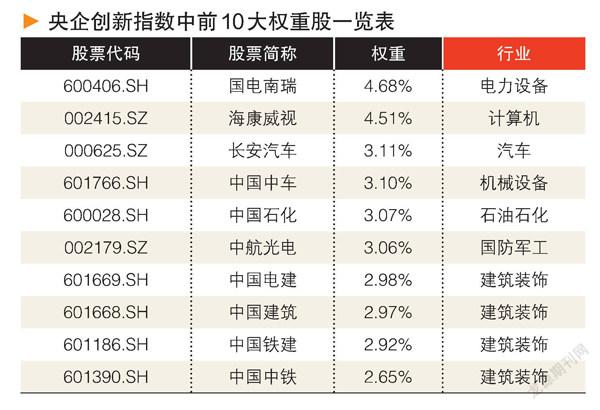

中证央企创新驱动指数以央企上市公司为待选样本,综合评估其在科技创新方面的综合情况,选取其中有代表性的100家上市公司股票作为样本股。

中证央企创新驱动指数是在“推动国有资本和国有企业做强做优做大”大背景下,在国企估值提升窗口期中的优质投资标的。中证央企创新驱动指数的重点是聚焦于具有高科技创新属性的上市公司,这保证了指数的活力和成长性。

在行业构成上,中证央企创新驱动指数中国防军工、电力设备、汽车、电子等新兴产业权重占比较高,合计占比超过50%;同时也包括受益于经济稳增长政策的建筑装饰等行业。