虚开增值税专用发票犯罪中资金回流问题研究

2022-02-26王晓辉葛似兰

王晓辉 葛似兰

福建联合信实(福州)律师事务所,福建 福州 350000

一、资金回流简述

“资金回流”是虚开增值税专用发票案件中常见的专业术语,它是指虚构交易或交易与实际经营业务不符,交易双方为配合票流故意制造款项支付痕迹,使得虚假支付的交易款项最终以各种形式回流到支付方手上的情况。

在虚开增值税专用发票案件中,办案机关常用“三流一致”来判断交易双方是否存在真实交易,即票流、物流、资金流一致。正常的经营交易,不会出现受票方资金向开票方汇出后又汇回受票方的情况。但由于不存在真实交易或交易与实际不符,资金才会出现回流,因此资金回流成了办案机关关注的重点。

资金回流通常具有如下特点:

1.存在交易双方的资金流转;

2.汇出与汇入时间相隔较短;

3.汇入汇出资金相同或相近,或二者存在开票费用的差额关系;

4.通过同一或多个私人账户经过一次或多次操作汇入汇出相关账户;

5.无合理且正当的理由解释资金流转情况。

二、资金回流与相关概念的关系

(一)资金往来与资金回流

资金往来是指交易双方因发生供销产品、提供或接受劳务或借贷等而形成的债权、债务关系所发生的资金汇入汇出现象。资金往来并非资金回流,只是单从资金流转的表象来看,二者并无二致。但细品二者最大的差别在于目的不同。资金往来具有正当合理的商业目的,前提是存在真实交易;而资金回流则只是为了制造交易流水,其前提是无真实交易或交易与实际不符。

可以说,资金回流并非可通过资金流转直接认定。因虚开案件一般不止一次资金回流,故它需要对数据进行准确捕捉,并结合各方面证据进行综合分析,才能得出一交易存在资金回流的事实,普通人是很难判断一资金流转是否属于资金回流的。

(二)开票费用与资金回流

开票费用,俗称买票费,是指受票方向开票方支付的用于购买发票的费用。

1.开票费用基于利益驱动而生

逐利而行是商业活动的本质属性。如果正常经营即可获得超额利润,那么交易方大可不必冒险获利;但当从事非法活动能够获得超常利润时,交易方才愿意铤而走险。虚开行为正是基于能够获得更多利润的动机而产生,此利润对于开票方而言即是其赚取的开票费用,对于受票方而言即是付出开票费用后所换取的抵扣增值税税款利益。对于开票方而言,开票费用当然越高越好,但对于受票方而言并非如此,其需考虑衡量成本与收益大小,因为受票方的收益是抵扣税款扣除开票费用的所得。

2.开票费率的合理区间

虚开增值税专用发票案的开票费通常以开票费率形式报价,即开票费率=开票费/含税金额。以此前增值税普通税率17%为例,开票含税价为100万元时,受票方所能抵扣的增值税税额14.53万元(=100/(1+17%)*17%=14.53),实际税负为 14.53%(14.53/100)。若开票费率 ≥14.53%,受票方通过正常经营活动即可获得与此相同或更高收益,便不会想要虚开犯罪获取相等或更少收益。《资本论》[1]指出,一旦有适当的利润,资本家就会大胆起来。有百分之五十的利润,它就铤而走险;有百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞死的危险。因此受票方在权衡利弊后,其至少要获取50%以上收益才有动机从事虚开发票犯罪。马克思所述50%、100%及300%的利润是指成本利润率(利润/成本),因此受票方所愿意负担的开票费用(受票方付出的成本)一般不应高于14.53/(1+50%)=9.68万元,开票费率为9.68/100=9.68%,也即受票方最终实际可获得的收益应高于 4.85万元(14.53-9.68=4.85),此收益即是成本9.68万元的50%。

现阶段,由于原增值税普通税率17%已逐步调整为13%,因此以上述同种方法计算,13%普通税率的实际税负应为11.50%,此时若开票费率高于7.67%,则受票方亦无充分动机从事犯罪。

在虚开犯罪实务中,若适用17%的普通税率时,其开票费率一般在7%~10%之间,最高不应超过14.53%;若适用13%的普通税率时,其开票费率一般在5%~8%之间,最高不应超过11.5%。当然,由于交易各方长期合作等原因,此开票费率会上下浮动,但基本相差不大。

三、资金回流在虚开案件中的“证据”分析

虚开案件中,认定存在资金回流的“证据”常为以下几类:

(一)言词证据

被告人(犯罪嫌疑人)的供述及证人证言均是言词证据,言词证据需配合客观证据予以证实。言词证据常为办案机关提供线索,当言词证据中存在对虚开行为的陈述或开票费率、资金流向的描述时,应结合其他实体证据以形成完整证据链;而当言词证据均未承认虚开事实时,能够证明资金回流本身的证据便显得尤为重要。

(二)从金融机构调取的资金交易明细

资金交易明细是从银行等金融机构调取的,其属于证据种类中的书证,但其仅能客观反映交易双方存在资金流转,无法直接证明存在资金回流,侦查机关亦应充分了解交易方资金流转是否有合理正当理由,并辅以其他证据以此排除合理怀疑。

(三)交易各方自制材料

有时因交易各方虚开业务较多,为便于管理和记录,便会自制交易数据表,表内有时甚至明确写明开票费用等。此类证据是书证,但对于该类证据,特别是对载明开票费用的数据应仔细分析,一方面认真核查数据表是否明确标明“开票费用”或“开票费率”的字眼,即使明确标明,亦应结合资金交易明细、言词证据等其他证据判断资金是否存在回流。因为该类证据实际仅是对交易进行的统计和记录,其是否准确记录交易的实际情况仍需进行核对、分析。

(四)办案机关自行整理的材料

办案机关自行整理的材料通常有以下三种:

1.与案件有关的资金交易明细表

由于从银行等金融机构调取的资金交易明细是犯罪嫌疑人或被告人某一时间段的所有交易数据,办案机关需对交易明细进行整理,整理出与案件有关的交易数据。此类整理材料较难保证数据的完整性。

2.资金流向表

虚开案件中资金汇入汇出频繁,很多时候交易双方为避免被税务机关盯上,常通过多个资金账户进行操作,若不对资金流向进行整理,较难发现资金最终的回流情况。此类整理材料多涉及办案人员的主观推断,特别是在无言词证据提供线索的情况下,办案机关也仅是通过金额相同、时间相近等表明特征制作出可能的资金流向,对数据进行取舍。

3.计算出的资金差额比率表

差额比率是指汇出与汇入的差额与汇出金额之比。若存在开票费用且交易双方资金均以转账形式进行,则差额比率即开票费率。由于虚开犯罪几乎都存在开票费用,因此办案机关会在调取的原始资金交易明细数据及自行编制资金流向表的基础上进行分析计算差额比率。

就上述三种办案机关自行制作的材料而言,均是在言词证据和原始资金交易明细基础上对数据进行整理分析而得,严格意义上说并不属于证据的任何一种,其仅是办案机关的内部工作底稿。

(五)司法会计鉴定[2]

司法会计鉴定是由专业的鉴定机构对相关数据进行梳理分析,得出鉴定结论的一种形式,刑事经济案件中大多涉及司法会计鉴定。一般在无明显程序违法或检材不一致的情况下,司法会计鉴定较难被推翻。可以说若司法会计鉴定是在能保证数据完整性、计算结果没有明显错误的情况下做出的,此将成为资金回流的定案证据之一。有些司法会计鉴定仅计算出每个交易对手的往来总和,部分鉴定能算出差额比例或资金走向,并得出疑似资金回流的结论。若仅是计算出往来总和的鉴定报告,实际还是有很大的辩护空间。

四、资金回流认定的判断流程

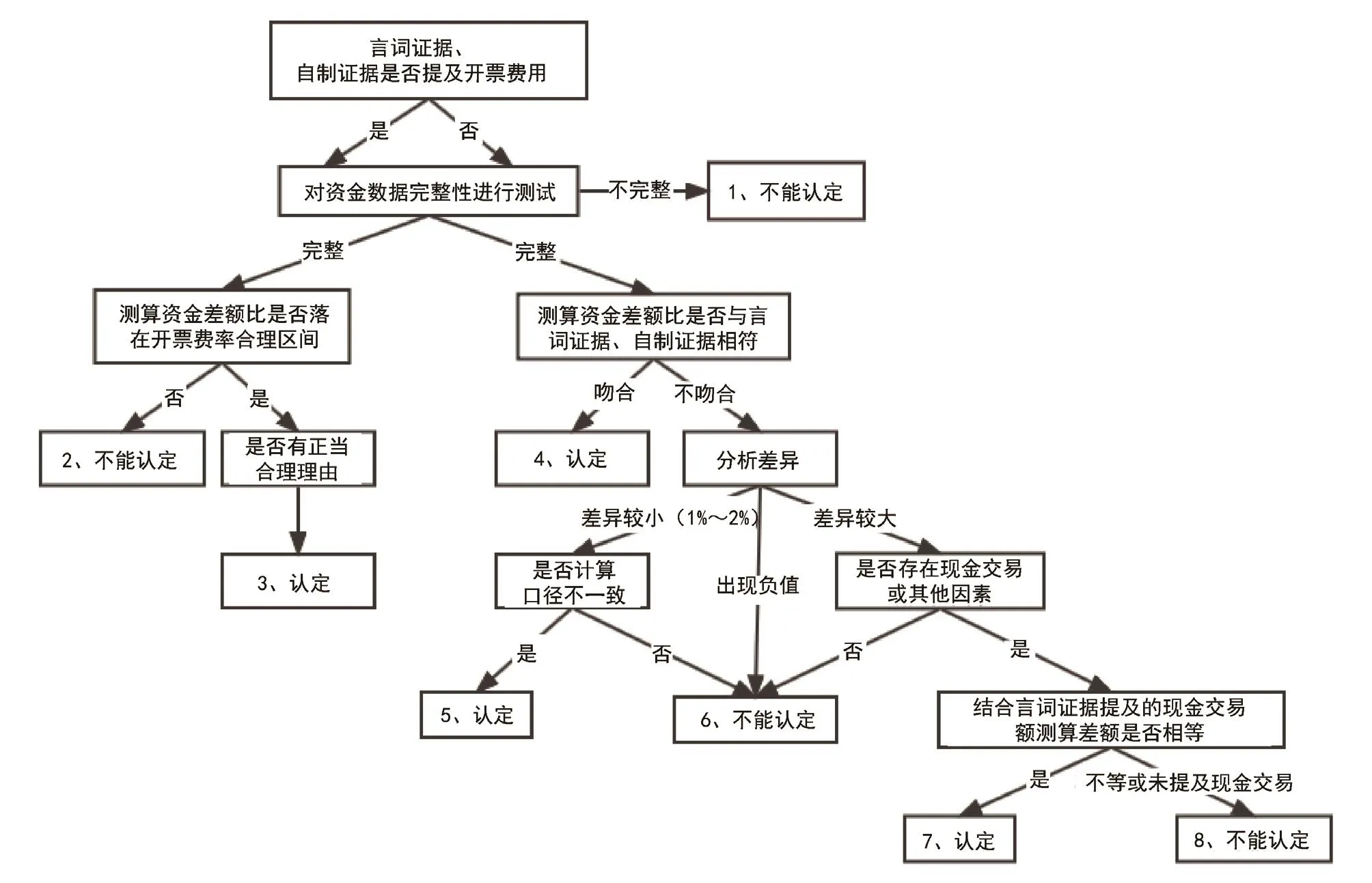

从上述“证据”分析可看出,认定存在资金回流的证明是一逐步升华的过程。从最初的线索到客观表象再到综合数据分析,证据应达到能够“排除合理怀疑”的程度,否则即是事实认定不清,证据不足。笔者通过对虚开案件特点及虚开案件“证据”体系进行梳理,总结出资金回流认定来确定是否已达“排除合理怀疑”的证明程度。

(一)能够达到“排除合理怀疑”程度的情形

1.无言词证据、自制材料提供线索情形

无口供等线索,但原始数据完整,计算出的资金差额比率落在开票费率合理区间,同时无其他合理及正当理由解释此情形,此时可零口供定案。

2.存在言词证据、自制材料提供线索情形

(1)有线索,同时原始数据完整,计算出的资金差额比率[资金差额比率=(汇出-汇入)/汇出]与言词证据所称的开票费率相吻合,此时证据能够相互印证,形成完整的证据链;

(2)存在线索且数据完整性,测算出的资金差额比率与言词证据所称的开票费率相近,差异在1%~2%的比率之间,如存在计算口径差异,如单笔数据比率吻合,但汇总计算比率存在小幅差异,则可对部分交易认定存在资金回流;

(3)存在线索及数据完整性,若计算出的资金差额比率为0,也即汇入等于汇出,或者差额比率超过3%,则应确认是否存在现金交易,若现金交易金额与开票费用金额相等,则亦可认定存在资金回流。

(二)无法达到“排除合理怀疑”程度的情形

1.计算资金差额比率数据不完整

资金回流认定前提是数据的完整性,若测试数据不完整,则资金回流计算即使能够计算出相吻合或合理的资金差额比率,测算出来的数据亦无意义,无法认定存在资金回流。

2.无言词证据、自制材料提供线索情形

保证数据完整性的前提下,计算出的资金差额比率在开票费率合理区间,但有证据证明交易方存在其他债权债务关系等而发生资金往来,此即是有合理正当理由发生资金回转;

3.存在言词证据、自制材料提供线索情形

(1)保证数据完整性的前提下,办案机关计算出的资金差额比率为0(汇入与汇出资金相等),或差额比率超过3%,若无其他证据证明存在现金交易情形,此时证据无法形成完整的证据链,即不可以言词证据直接定案;

(2)保证数据完整性的前提下,计算出的资金差额比率出现负数,即汇入资金远大于汇出资金的资金倒挂现象,此时,资金回流明显与虚开交易存在利益背离,因此亦无法认定存在资金回流。

综上,认定资金回流需要侦查机关通过严谨的证据收集及综合分析得出结论,在未做到证据确实充分的情况下,不应认定交易各方存在资金回流,此是对刑事案件“排除合理怀疑”原则的坚持,也是对犯罪嫌疑人/被告人合法权益的保护。