福建茶产业集群的识别与分析

2022-02-22柴雪娟欧阳丹妮陈凌文

柴雪娟 欧阳丹妮 陈凌文

摘要:以福建省茶产业为研究对象,选取2010—2019年福建省各市茶产业相关数据,运用区位商及空间基尼系数测算方法,对福建省泉州、南平、寧德地区的茶产业集聚度进行测算。结果显示,以泉州为中心的闽南地区和以南平为中心的闽北地区出现了茶产业集群现象,但总体集聚程度不高,集群主要集中在泉州市安溪县和南平市武夷山地区,而宁德地区尚未形成茶产业集群,但已具备了产生集群的基本条件。研究建议纵向整合资源,延伸茶产业链,打造茶产业集群品牌效应,充分发挥产业集群的带动作用,推进经济增长。

关键词:茶产业集群;区位商;空间基尼系数

Identification and Analysis of the Tea

Industry Cluster in Fujian Province

CHAI Xuejuan, OUYANG Danni, CHEN Lingwen*

Anxi Tea College, Fujian Agriculture and Forestry University, Quanzhou 362499, China

Abstract: Taking the tea industry in Fujian Province as the research object, the tea industry data from 2010 to 2019 were used to measure the agglomeration degree of Quanzhou, Nanping and Ningde, Fujian Province using the calculation method of location quotient and spatial Gini coefficient. The results show that there were teaindustry clusters with Quanzhou as the center in the southern Fujian and Nanping as the center in the northern Fujian, but the overall cluster was not formed yet. The clusters were mainly concentrated in Quanzhou Anxi Countyand NanpingWuyishan, while Ningde tea industry had not yet formed a cluster, but had the basic conditions forcluster. The research suggested to vertically integrate resources, extend the tea industry chain, create the brand effect ofthe tea industry cluster, give full play to the driving role of the industrial clusters, and promote economic growth.

Keywords: tea industry cluster, location quotient, spatial Gini coefficient

产业集群是现代产业发展的重要组织形式,不仅是地区经济发展的主导力量,而且是国际经济竞争的战略性力量。深化对产业集群的认识,把握我国产业集群发展的阶段性特征,有助于不断提升我国产业集群竞争力。

前期的研究分析发现,小农户的生产经营方式导致了经营成本过高,产品品质难以保证等问题;茶叶企业存在着分散杂乱、市场管理无序、标准缺失,甚至茶企内部恶意竞争等现象,这些问题都严重制约了茶产业的发展。为了实现福建茶叶产业的持续健康发展,对福建省茶产业的分布及现状进行分析迫在眉睫,发展茶产业集群也成为现代化背景下的必然趋势。

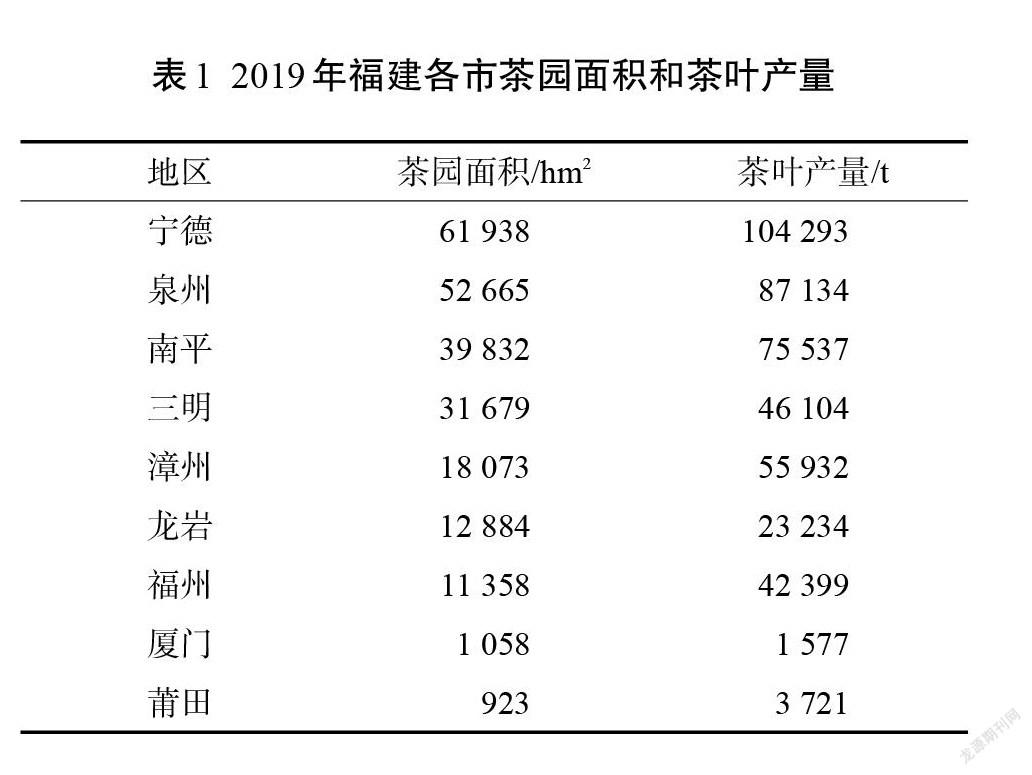

福建省茶业资源丰富,茶文化底蕴深厚,是中国重要的产茶省份。2019年,全省共有茶园面积21.98万hm2,比2010年增长了84.3%;年产茶为43.99万t,比2010年增长了58.7%。其中茶园面积和产量前3位分别为宁德(6.19万hm2、10.43万t)、泉州(5.27万hm2、8.71万t)、南平(3.98万hm2、7.55万t)(表1)。结合自然资源条件及社会资源条件,把宁德、泉州和南平分别作为闽东茶、闽南茶及闽北茶的代表区域。本文也选择这3个代表区域作为研究对象。

1 茶产业集群

产业集群理论是美国管理学大师迈克尔·波特提出来的,他认为:产业集群是指在某一特定领域内相互联系的、在地理位置上集中的公司和机构的集合,是在某一特定领域中(通常以一个主导产业为核心),大量产业联系密切的企业及相关支撑机构在空间上集聚,并形成强劲、持续竞争优势的现象[1]。对于茶产业集群,目前学术界并没有统一的定义,本文参考申素熙等[2]对茶产业集群的定义,认为“茶产业集群”是指在地理上相互临近、经济上相互往来,茶产业链上各个环节的企业及支撑机构相互联系在一起,并形成的具有一定竞争力的柔性集聚组织。

目前,国内外文献中对茶业集群的研究,主要以集群的竞争力分析、效率评价、形成机制为主[3-5],对其进行识别与分析的研究较少。关于识别产业集群的方法,根据研究性质的不同,可分为定性分析法和定量研究法[6],主要包括波特钻石模型分析、区位商、空间基尼系数、产业集中度法、赫芬达尔-赫希曼指数等方法(表2)。由于受到数据可获得的严重约束,本文主要采用区位商与空间基尼系数法对福建省茶产业进行测度,以评估其集聚的演变。

2 茶产业集聚程度测算方法

2.1 区位商

区位商(Location quotient,LQ),又稱专门化率,计算结果直观。它由哈盖特(P.Haggett)首先提出并运用于区位分析中。在产业结构研究中,运用区位商指标可以衡量某一产业在特定区域的相对集中程度,其计算公式如下。

式中,LQij是i地区j行业的区位商;Eij是第i个地区j行业的产值,在这里用茶叶产值进行计算。以泉州为例,即Eij代表泉州茶叶产值,∑jEij则代表泉州农业产值,∑jEij代表福建茶叶产值,∑i∑jEij则代表福建农业产值。

当LQij >1,则表明i(泉州)地区茶产业集中度高于全国平均水平,具有规模优势,对本区域的发展起重要作用;当LQij <1,则表明泉州地区茶产业的集中度低于全国平均水平,不具有规模优势;当LQij =1,则表明泉州地区茶产业的集中度相当于全国平均水平。

2.2 空间基尼系数

洛伦兹(Lorenz)在研究居民收入分配时创造了洛伦兹曲线,用于解释社会分配平均程度。克伯等利用洛伦兹曲线和基尼系数构造了衡量行业在地域空间的分布均衡程度。1991年,克鲁格曼(Krugman)将这种测算方法称为空间基尼系数,并应用于测算美国制造业行业的集聚程度。其计算公式如下。

式中,G为茶产业空间基尼系数;Si为i地区茶产业产值占全国该产业的比重;Xi为i地区农业总产值占全国该产业的比重;空间基尼系数数值介于0~1之间,G的值越大,表明该产业在这一地区的分布越集中,产业集聚程度越高。

同理,宁德市与南平市的区位商及空间基尼系数计算方法同上。

3 结果与分析

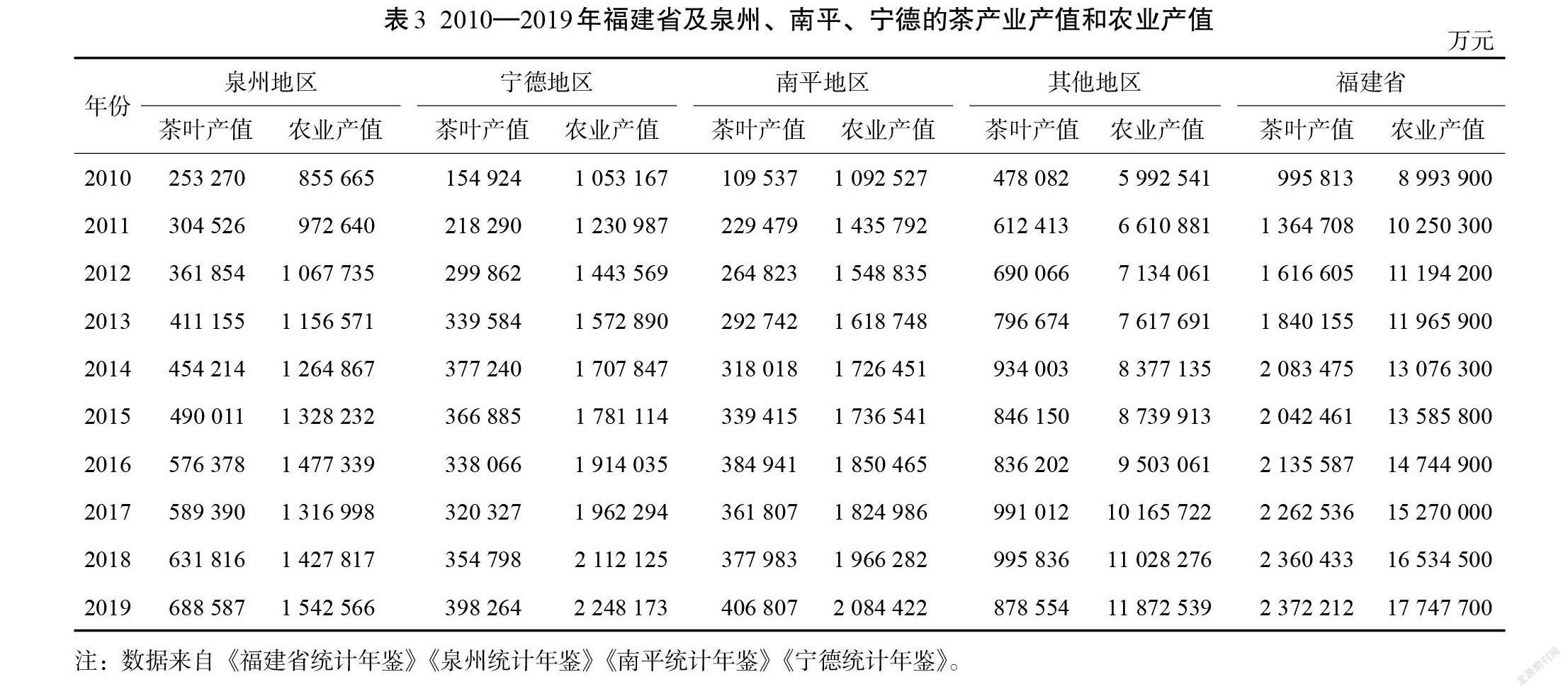

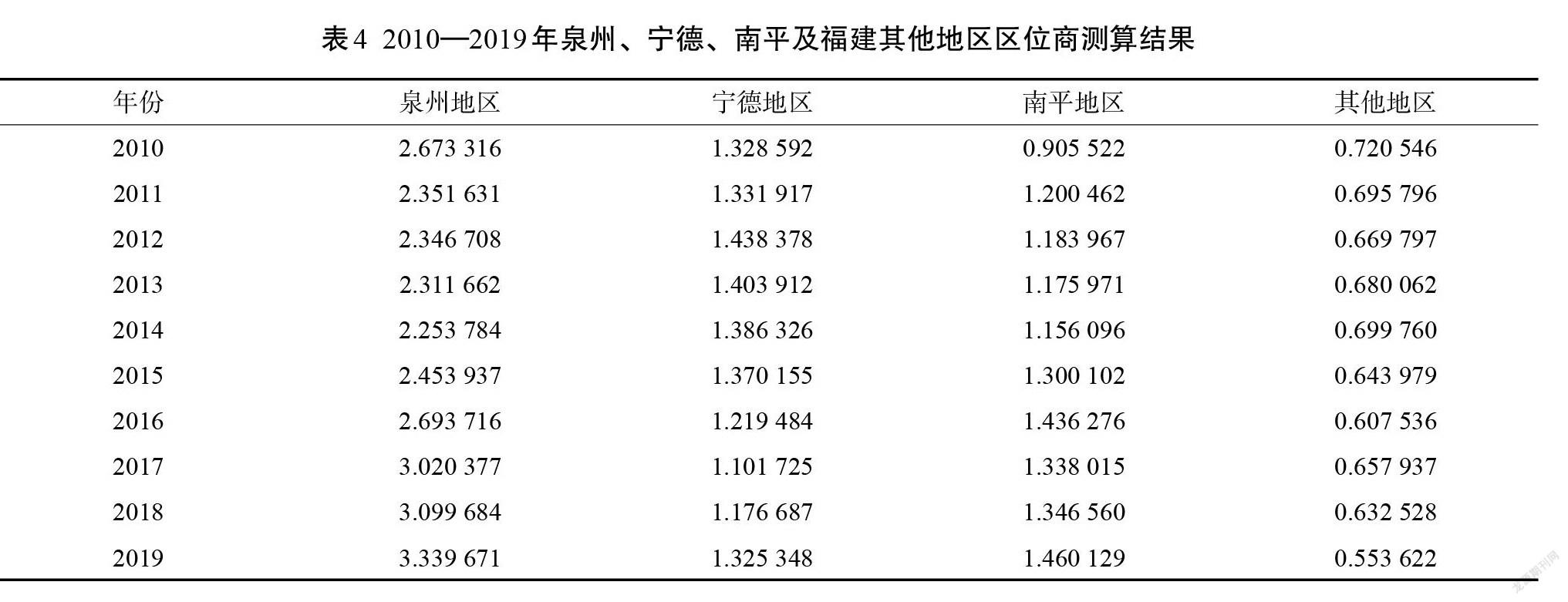

从《福建省统计年鉴》《泉州统计年鉴》《南平统计年鉴》《宁德统计年鉴》得到2010—2019年福建省及泉州、南平、宁德的茶产业产值和农业产值(表3)计算这4个代表区域的区位商(表4)。

3.1 茶产业区位商测算结果及分析

3.1.1 泉州地区

纵观泉州区位商结果都大于1,说明茶产业的发展已形成了一定的规模和集聚态势[7],2014年茶产业集聚度最低,为2.254(小数点后保留3位),集聚度最高值出现在2019年,达3.340。从整体分析,2010—2014年区位商数值呈持续下滑趋势,虽然政府在产业政策上大力鼓励茶叶种植和发展茶园面积,但是由于泉州是海上丝绸之路的交易中心,茶企的发展也越来越迅速,商品同质化严重,相互打压价格,盲目追求“高大上”品牌等问题使得集聚度稍有下降。在2014—2019年茶产业的区位商数值从2.254上升到3.340,是因为安溪铁观音被越来越多的人熟知,品牌价值超过56亿元,品牌传播力名列“全国重点产茶县”首位[8],茶饮料、茶酒、茶药等下游产业和茶叶种植、茶叶加工机械等上游产业也集聚于此,一定程度上形成了产业链纵向协作,使得集聚态势不断增大[9]。

3.1.2 南平地区

南平区位商分别在2011—2014年间和2016—2017年间出现下滑趋势,但2010—2019年的总体趋势呈平缓上升,数据在2019年达到近10年的一个高点。这主要是因为南平市辖区的武夷山、建瓯、政和、建阳等地区是主要的茶业基地,形成了武夷岩茶、北苑乌龙、松政绿茶为主的三大产茶区,再加上政府出台《关于加快茶产业发展的实施意见》等相关政策措施以及品牌的带动,尤其是以“武夷山大红袍”等公用品牌为主导,以企业专有品牌为基础的区域茶叶品牌体系,充分带动了闽北茶业的发展。

3.1.3 宁德地区

通过比较可以看出,宁德区位商波动幅度较大,茶产业集聚度最高值及最低值分别出现在2012年和2017年,在2012—2017年呈持续下滑的趋势。这是由于宁德虽然是著名的茶叶之乡,但产品深加工滞后严重,并未有效形成产业链的延伸,且闽东茶树种质资源丰富,当家品种却不能发挥其品种优势。2017年以来,随着宁德地区茶树品种结构的优化和调整,以“坦洋工夫”为代表的红茶和“福鼎白茶”等名优茶比重逐渐上升,茶叶精加工和茶旅结合新形势的发展,使宁德茶行业的发展有明显的缓和上升。

3.1.4 其他地区

其他地区为福建省除了泉州市、南平市和宁德市以外所有地区,近10年的区位商数值保持在0.554~0.721,这表明这些地区还没有形成产业集聚的效应。

3.1.5 福建全省

通过对区位商结果的分析可知,以泉州为代表的闽南茶产业集聚区,以南平为代表的闽北茶产业集聚区,以宁德为代表的闽东茶产业集聚区都存在集聚现象,但集聚现象的存在并不一定代表形成了产业集群。根据经济学家周叔莲[10]的判别标准,凡区位商数值大于1.4的产业判断为已经具有产业集群,在1.0~1.4之间的产业可认为已经具备一定的产业基础,但还未能形成产业集群。通过横向比较近3年的数据可得,泉州的区位商数值最高,南平次之,宁德最低。这说明泉州地区的茶产业集中态势更为明显,这主要是因为铁观音深受国内外消费者的喜爱,再加上茶产业链上下游企业的集聚带动了该区域茶产业的的快速发展[11]。

南平地区由于茶产业的技术发展受到限制,人才集聚短缺严重,茶产业集聚度一直处于比较平缓的状态。相较而言,宁德的自然资源尤为丰富,但其发展重心并没有针对茶产业,这也导致茶产业集聚呈现持续的下滑趋势[12]。总体而言,泉州市和南平市已形成产业集群,宁德市具备了一定的产业基础。

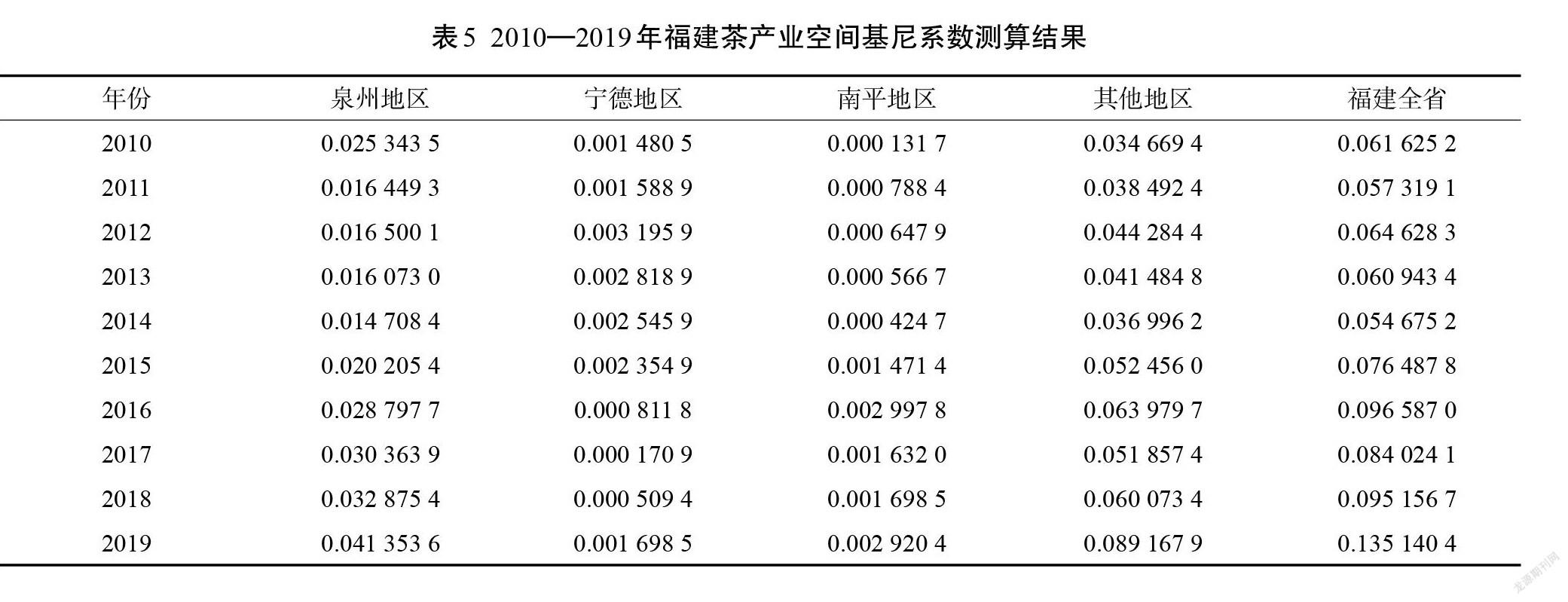

3.2 茶产业空间基尼系数测算结果

空间基尼系数测算结果如表5所示,并以泉州、南平、宁德和其他地区的空间基尼系数之和作为福建省的空间基尼系数。

虽然泉州、南平和宁德等区域在茶叶领域有了一定的专业化生产,但是全省的空间基尼系数值仍然偏小,在0.05~0.14之间,茶产业集聚度依旧很低。2017—2019年的数值一直保持着缓慢增长的趋势,说明集聚的水平在不断增加。各区域中以泉州的空间基尼系数值最高,在0.014~0.042之间;宁德次之,南平最低,通过对这3组数值的分析,可以看出茶产业在泉州的集聚程度明显高于宁德与南平地区。

空间基尼系数计算存在一定的缺陷,即没有考虑企业规模的差异。比如某一地区存在一个大规模的企业,即使该地区空间基尼系数值大于0,也不能说明该地区有明显的集群现象。通过查阅资料可知,泉州、南平、宁德地区都还未出现一家独大的垄断企业,这也表明这些地区的茶叶市场竞争将会愈发激烈。

基于以上测算与分析可知,泉州地区与南平地区已形成了较好的茶产业集群,宁德地区具备了形成茶产业集群的良好基础。随着福建茶产业结构的不断调整和优化,茶产业集群也会逐步增加,并较好地推动当地经济的发展。

4 福建茶产业集群分析

在對以泉州为中心的闽南茶产业集群和以南平为中心的闽北茶产业集群进行分析时,笔者发现以下3个问题亟待解决。

4.1 茶叶市场竞争混乱

目前茶叶产业发展总体呈现的是“小散弱”的局面,未能发挥出茶产业集群的优势[13]。产品在同一区域内,同质化程度高,竞争严重,为争夺有限的消费者,企业用更低的价格来吸引消费者购买产品,但从长远利益来看,这是以损害企业自身发展而得到的一时经济效益的增长,且易形成恶性竞争,并不断循环往复。茶叶企业需明确茶产业链上各环节的工作和分工,提升生产效率,形成良好的协作意识,从而发挥出茶产业集群的效应。

4.2 茶叶企业缺乏配合

截至2019年底,以泉州为中心的茶企已超过600家,其中涵盖了茶叶生产、茶产品销售、包装印刷、机械制造、交通运输、观光旅游等行业。但在实际生产中,各企业间的衔接及配合不紧密,造成了茶叶生产力低下、茶叶质量难以保障、产销严重脱节等问题。因此要大力发展产业集群的“关联”效应[14],做到在地理上聚集,在经济上互通往来、共享信息,以促进茶产业的长期发展。

4.3 茶叶集群品牌效应低

一个有知名度和美誉度的集群品牌具有极强的外部效应,会给本区域带来远超产品实际价值的附加值[15]。但是目前市场上有很多小作坊、茶商和散户将自制的茶叶套用“安溪铁观音”品牌进行宣传,以次充好,导致整个区域品牌价值的流失。且中小企业品牌泛滥成灾,全省经工商行政部门注册的品牌就有近千个,在武夷山地区除了“武夷大红袍”之外,其余品牌的知名度不高。质量标准难以界定、销售定价难以统一、服务标准难以规范等问题的存在也无法为产业集群品牌带来良好的竞争力。要充分利用“互联网+”,在茶产业链各环节开展品牌塑造,建立茶叶品质与品牌的内在关联,加强品牌的社会认同感[16]。同时政府部门要加大对虚假宣传的打击力度,并对优势品牌建设给予奖励和支持,助推茶叶集群品牌的形成。

5 福建茶产业集群发展的政策建议

茶产业集群能够促进资源的有效配置,提升茶产业的创新能力,促进区域经济和社会发展,提升本地区的综合竞争力[17]。目前,通过对福建省茶产业集群的识别与分析,可以看出各地区茶产业间的发展存在很大的不平衡,粗放式的发展制约着福建省茶产业整体效益的提高[18]。为促进福建省茶产业的发展,笔者依据本研究对福建省茶产业集群的识别结果,分别对已形成产业集群和未形成产业集群但已有良好产业集群基础的地区茶产业发展提出以下建议。

5.1 已形成茶产业集群地区发展的建议

5.1.1 健全中介体系,优化茶产业集群发展环境

福建茶产业集群要健康发展,需要健全茶中介行业体系,如茶叶协会、茶业技术咨询会等机构。这是因为他们不仅可有效协调与规范企业的行为,促进资源的合理配置,而且有助于激活市场资源,增强集群内创新的活力[2]。一个健康的中介服务体系能为茶产业集群的发展提供优良的环境,非常有助于本区域经济的发展和社会的进步。

5.1.2 壮大龙头企业,提高茶叶生产专业化水平

技术创新是发展的动力,要不断提升茶叶加工技术的研发能力,以标准化、先进化的技术来助推茶叶生产,并要积极引导茶叶科研人才向茶企流动,构建以市场需求为导向的研发体系,加强科研对茶叶专业化发展的技术支撑。积极发挥龙头企业的带动作用,为同行业的其他企业做好示范、引导作用,带动农户增收、产业增效。

5.1.3 弘扬特色品牌,做大做强集群效应

依据自身区域的优势与特点,政府与企业协同分工,加强对外宣传,整合现有品牌,着力打造集群品牌效应[9]。比如:安溪地区可大力发展茶生态庄园及茶康养基地等[19];武夷山为国家级旅游胜地,客源市场分布广泛,政府可在茶旅发展上进行大力宣传,积极推动茶叶品牌的建立和发展,扩大集群优势。树立名茶名牌理念,加强传统茶文化与集群品牌的培育结合,强化集群内各主体品牌共同体与价值共同体意识,以提升品牌集群效应和综合竞争力。

5.2 尚未形成茶产业集群地区的发展建议

5.2.1 发挥区域优势,加大人才及投资力度

加大产业的扶持力度,积极探索投资方式,加强与金融机构的合作,为本区域茶产业的发展提供资金支持。依据区域优势,制定茶产业集群发展的详细规划,吸引高素质人才的流入,提高现有人员技术水平和综合能力,为茶产业的发展进行人才储备,打造茶产业集群发展的长久优势。

5.2.2 延伸茶产业链,促进纵向整合发展

加强茶产业初制所、茶厂、精制所组成的一条链企业间的关联度,降低制茶及沟通成本,发挥集群内部的合作优势,提高价值创造能力。同时摆脱茶产业同质化的现象,形成茶产业链上下游企业信息共享、和谐互助的紧密关系。

5.2.3 加快产业整合,打造集群品牌

闽东地区茶种丰富,可借鉴其他地区的成功发展经验,因地制宜,加快茶产业的整合,开发各种茶类品牌,一个具有知名度的品牌创造的价值是无穷尽的,政府应做好积极引导,构建知名集群品牌。且茶叶集群品牌的创立发展要主动对接“互联网+”,整合现有资源,共同打造优势茶产业集群品牌。

参考文献

[1] 迈克·E. 波特, 郑海燕, 罗燕明. 簇群與新竞争经济学[J]. 经济社会体制比较, 2000(2): 21-31.

[2] 申素熙, 梁月荣.中国茶产业集群的特征及其发展[J]. 茶叶, 2012, 38(2): 79-81.

[3] 苏悦娟. 地理标志产业集群核心竞争力分析研究——以广西六堡茶为例[J]. 广西社会科学, 2013(3): 60-65.

[4] 吴聘奇, 税伟, 范冰雄, 等.专业化茶区产业集群集体效率评价研究——以福建省安溪县专业化茶区为例[J]. 林业经济问题, 2018, 38(3): 80-85, 110.

[5] 许小桦, 雷国铨. 福建安溪茶产业集群形成机制研究[J]. 北京农业职业学院学报, 2019, 33(6): 34-38.

[6] 王兆峰. 旅游产业集群识别方法分析[J]. 华中科技大学学报(社会科学版), 2009, 23(1): 82-86.

[7] 蔡环宇, 巫雪芬. 江西省农业产业集群的区位商计算与检验[J].江苏农业科学, 2020, 48(9): 327-332.

[8] 郑小玲. 安溪铁观音区域品牌建设中地方政府作为研究[D].福州: 福建农林大学, 2014.

[9] 李雪莲, 赵翠薇, 陆清平, 等. 武陵山区茶产业集群的识别与评价——以贵州省印江县为例[J]. 农业与技术, 2021, 41(9): 138-143.

[10] 周叔莲, 中国产业政策研究[M]. 北京: 经济管理出版社, 2007.

[11] 杨阳, 李二玲. 绿色农业产业集群形成机理的理论框架及实证分析——以山东寿光蔬菜产业集群为例[J]. 资源科学, 2021, 43(1): 69-81.

[12] 石金, 徐广才.北京市蔬菜专业村产业集聚测度实证研究[J].中国农学通报, 2021, 37(11):158-164.

[13] 周灿, 曹贤忠, 曾刚.中国电子信息产业创新的集群网络模式与演化路径[J]. 地理研究, 2019, 38(9): 2212-2225.

[14] 张琳翌. 基于“区位商”视角的浙江省优势产业分析[J]. 经济视角(下), 2013(3): 89-91.

[15] 李二玲.中国农业产业集群演化过程及创新发展机制——以“寿光模式”蔬菜产业集群为例[J].地理科学, 2020, 40(4): 617-627.

[16] 陈宗懋. 新时代中国茶产业的创新与发展[J]. 农学学报, 2018, 8(1): 80-84.

[17] 安尼瓦尔·阿木提.发展企业集群是提升区域经济竞争力的有效途径[J]. 经济纵横, 2004(10): 45-48, 33.

[18] 阎友兵, 文小连. 基于区位商的湖南省旅游产业集聚度评价[J]. 邵阳学院学报(社会科学版), 2014, 13(3): 83-88.

[19] 梅冬. 安溪茶产业生态圈发展路径实证研究[D]. 福州: 福建农林大学, 2020.