2021 年前三季度我国水产品市场走势与分析

2022-02-17张静宜刘景景

张静宜,陈 洁,刘景景

(农业农村部农村经济研究中心,北京 100810)

2021 年前三季度,水产品总量稳中有增,上半年淡水鱼市场供给偏紧的态势已经得到相对缓解;市场价格先扬后抑、总体上涨;消费保持稳定,进口仍在低位。下半年随着海、淡水产品供应量增长,水产品价格继续波动下跌,在11、12 月出塘进入尾声后趋于稳定。受新冠肺炎疫情反复和冬季不利气象条件的影响,水产品供应和流通仍存在不确定性,饲料、渔药等投入品价格持续上涨推高养殖成本,支撑水产品价格处于近年来的高位。

一、水产品市场形势

1.渔业生产稳定、供求形势好转

长江禁渔稳步推进,渔业生产稳中有增。在各地各部门的共同努力下,长江禁捕退捕扎实推进,退捕渔民稳定上岸,禁捕形势总体平稳,凝聚形成社会共识,“十年禁渔”实现稳步开局。与此同时,渔业生产形势稳定向好,养殖保持稳中有增。据国家统计局统计,到2021 年9 月末全国水产品产量同比增加3.8%,渔业在农产品增产保供和稳定丰富百姓“菜篮子”中发挥了重要作用。

供求形势由供不应求转为供求基本平衡。2021 年上半年,大宗淡水鱼供应受限,造成水产品市场总体供不应求,出现价格大幅度上涨。根据国家大宗淡水鱼产业技术体系监测,3-6 月大宗淡水鱼综合存塘比分别为50.9%、42.2%、48.4%和62.6%,较上年同期分别下降10、20、13、5 个百分点,大宗淡水鱼出现阶段性供应不足。

这主要源于前几年大宗淡水鱼价格的长期低迷。2015-2019 年期间,大宗淡水鱼年度加权平均价格同比变化幅度分别为-2.8%、2.9%、5.4%,-0.3%、-1.5%,2020 年新冠疫情明显扩大了养殖风险,养殖户生产经营更为谨慎。从2021 年下半年起,市场供不应求的情况逐渐缓解,国家大宗淡水鱼产业技术体系监测数据显示,7-9 月大宗淡水鱼综合存塘比分别为68.4%、74.1%和71.0%,基本恢复到2020 年同期水平。特别是9月起,大宗淡水鱼进入出塘集中期,水产品市场交易量(监测的30 个水产品种)环比增加10.3%,市场供应明显增长。

2.水产品价格由涨转跌

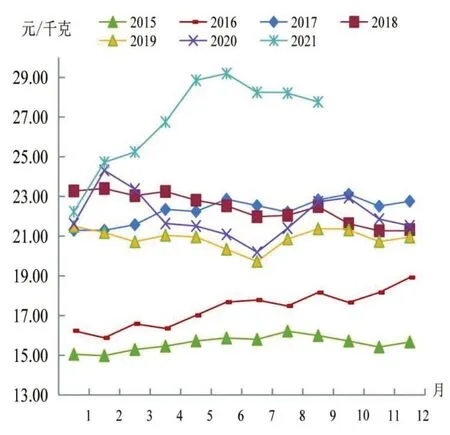

2021 年上半年水产品价格上涨,引发各方面关注。根据中国农业信息网监测,1月以来国内水产品价格连续上涨,至6月水产品加权平均批发价已达29.19 元/千克的历史高点,较年初上涨6.88 元/千克,涨幅达30.8%。其中,大宗淡水鱼(主要包括鲤鱼、草鱼、鲫鱼、白鲢、花鲢)价格上涨尤为明显,6月大宗淡水鱼加权平均批发价已达20.57 元/千克,较年初上涨6.10 元/千克,涨幅为42.2%,明显高于水产品总体价格涨幅,成为领涨品种。8月以来,随着供求形势转变,大宗淡水鱼价格进入下行区间。9月水产品加权平均批发价已达27.76 元/千克,较6 月回落1.43 元/千克。大宗淡水鱼加权平均批发价回落至18.76 元/千克,较年中高位下跌1.81元/千克。

累计来看,2021 年1-9 月水产品加权平均批发价格为26.78元/千克,同比上涨22.7%,成交量为154.74 万吨,同比增加31.9%。分类别看,1-9月淡水鱼加权平均批发价17.40元/千克,同比涨13.3%,成交量122.14 万吨,同比增23.4%。其中,大宗淡水鱼加权平均批发价17.93 元/千克,同比涨29.3%,成交量117.42 万吨,同比增30.2%;海水鱼加权平均批发价43.57元/千克,同比涨1.8%,成交量18.67 万吨,同比增69.5%;虾蟹类加权平均批发价155.23 元/千克,同比涨25.2%,成交量1.61万吨,同比减4.0%;贝类加权平均批发价24.37元/千克,同比涨20.7%,成交量5.92万吨,同比增56.1%。详见图1。

图1 2015年以来水产品加权平均批发价格走势

3.消费需求稳中有增

水产品消费回暖,消费环境继续优化。2021 年上半年随着新冠疫情防控形势的好转和疫苗接种的有序推进,国内消费热度逐渐回升,居民餐饮、出行需求显著增加。据中国旅游研究院预测,2021 年居民“找回失去的旅行”意愿十分强烈,出游意愿保持在85%以上。清明、五一、端午、中秋假期相继到来,前期受到抑制的消费需求集中释放,市场复苏势头不断增强,水产品消费明显回暖。经文化和旅游部数据中心测算,2021年中秋节假期3天,全国累计国内旅游出游8 815.93 万人次,按可比口径计算恢复至2019年中秋假期的87.2%。旅游、餐饮消费的恢复将有效拉动水产品消费。市场交易活跃,2021 年1-6 月所监测的68 家批发市场水产品日均交易量均在5 000 吨以上,同比增长均超过15%,9 月日均交易量超过6 000 吨,1-9 月监测的水产品市场成交量同比增加31.9%。

消费模式加快创新。消费者在新冠疫情期间养成的许多新习惯将保留下来。据英国欧睿国际的研究预测,2021 年消费者在应对变化时会变得挑剔、焦虑和富于创造力,在日常生活中数字服务成为新的选择。移动电商平台对人们消费习惯和消费模式的培养,激活了更多潜在消费群体使用线上服务,消费者对网购水产品的接受度明显上升,并催生了酸菜鱼等预制菜半成品网红爆款。《2021年中国食品消费趋势白皮书》提出,预制菜肴近年来成为年轻人的热门选择,餐饮企业也借机大力推广品牌的预制菜产品。水产品的餐饮消费模式加速转型,水产品加工业的预处理环节前移,迎来了发展的窗口期。

4.水产品进口仍处于低位

2020年7月以来,我国多次在进口冷冻食品包装及运载工具样品中检出新冠病毒核酸阳性,有关部门强化了针对国外进口水产品的监管举措,对进口海鲜检验检疫标准提高、程序增多,客观上提高了水产品进口门槛,限制了水产品进口数量和流通效率。同时,海运成本快速上涨反映了国际物流链的混乱秩序,也影响了我国水产品的进口贸易。海关数据显示,2021 年1-9 月累计水产品进口量、额同比分别降低16.2%和5.1%。下一步,我国继续对进口生鲜冷链产品实施严格的防疫管控措施,水产品的供给和需求都将继续“以我为主”。

二、2021年下半年走势分析

1.春季投苗规模较大、上市量较大,供给继续增长

市场价格连续上涨有力地刺激了2021 年大宗淡水鱼养殖户的投苗积极性。根据国家大宗淡水鱼产业技术体系示范县监测户生产经营情况监测,2021年1-5月大宗淡水鱼投苗量较2020年明显增长,同比增长10%。水产养殖周期较短、产能恢复快,因此,9、10月新鱼陆续上市后,市场供不应求的局面得到了有效缓解。9月监测的批发市场水产品日均交易量6 018.09 吨,环比增36.1%,同比增10.3%,其中活鲤鱼、白鲢活鱼、花鲢活鱼的交易量同比分别增加14.0%、19.9%和40.5%,上市量显著增加。在淡水养殖水产品大量上市同时,9月沿海伏季休渔结束,海水捕捞产品上市量随之增加。因此,水产品供给继续增长

2.投入品价格连续上涨,对鱼价形成支撑

2021 年第三季度,主要饲料原料市场价格整体处于高位。以豆粕为例,2021 年7-9 月进口大豆累计2 450万吨左右,较第二季度下降5.7%,较2020年同期下降16.9%,国内大豆到港量减少,再加上天气和公共卫生等因素炒作,推动豆粕价格上涨。受到豆粕等饲料原料价格高位运行的影响,多地水产饲料价格已多次上涨,据国家大宗淡水鱼产业技术体系大宗淡水鱼示范县苗种、饲料和成鱼塘边价格监测,2021年9月大宗淡水鱼配合饲料价格涨幅较年初超过10%,饲料成本在养殖成本中占六成以上。

除了饲料,渔药价格也迎来一波涨势。近段时间以来,受上游原料价格高企及多地错峰用电影响,产能受限严重,市场库存迅速消化,据国家统计局2021 年10 月发布的数据,工业生产者购进价格中,化工原料类价格上涨20.7%,兽药原料市场价格持续上扬,目前已有多家水产投入品企业宣布涨价。因此,饲料、渔药等投入品价格上涨必然对水产品价格形成支撑。

3.消费增长不及供给,市场价格稳中有降

2021年9-10月,临近中秋、国庆,水产品消费迎来热点,但这种热点带动的作用不会持续。国庆假期后,假日需求集中释放,加之市场新鱼批量上市,价格进入下跌通道。同时,猪肉价格下行显著挤压水产品消费的增长空间。国家统计局2021年10月18日发布,前三季度生猪存栏和出栏基本恢复到正常年份的水平。猪肉价格进入“亲民”区间,同时猪肉消费进入传统旺季。在水产品仍处于价格高位的情况下,不少人会选择猪肉替代水产品消费,水产品的价格走势稳中有降。

三、值得关注的问题

1.大宗淡水鱼价格波动下行是正常调整

与2021 年上半年鱼价上涨背后的原因相同,日前鱼价波动下行也是供求变化的正常市场反应。2021年9月后,出塘量显著增长、市场供应量充足,武汉白沙洲市场反映,10 月以来气温下降,存塘鱼吃食量减少,养殖户急于出塘,在物流端,批发商户走货量环比增长近20%。国庆假期后需求量减少,供不应求的局面已经改变,价格下跌是价值规律发挥作用的正常调整。11 月以后,出鱼进入尾声后,市场价格趋于平稳。淡水鱼养殖以散户为主,进入门槛较低,扩产速度较快,容易出现“一拥而上、一哄而散”的情况,引起价格大幅波动,会增加市场风险。应该警惕,养殖量增加太多、太快,集中上市而销路无法有效打开,容易引发大涨大落,不利于产业的稳定发展,也易使养殖户利益和积极性受损。

2.成本显著增长将挤压利润空间

2021 年鱼价上涨,但养殖效益并没有显著增长,主要因素是成本抬升。据典型调查,饲料每吨涨价1 000多元,分摊到鱼产品上,造成每千克成本增长1~1.2 元,整体养殖成本与2020 年相比要增加1.4~1.6 元。后期随着气温下降、运输成本降低,鱼价还有进一步下行的空间。养殖成本高企,而鱼价由涨转跌,将进一步挤占养殖户的利润空间,使新养、转养大宗淡水鱼的养殖户造成损失。据了解,安徽、湖北、四川等地草鱼塘口价跌至接近养殖成本,目前养殖户观望情绪浓厚。

3.气候、病害因素造成一定产量损失

气候变化和病害因素对水产品养殖生产的扰动有加强趋势。据国家气候中心发布消息,2021年7月以来,赤道、中东、太平洋海温持续下降,并于冬季形成一次弱到中等强度的拉尼娜事件。鉴于2020-2021 年秋冬季曾出现拉尼娜事件,受此影响,北半球极端寒冷事件发生频率增加,我国中东部大部分地区气温偏低的概率较高,对水产养殖有着较大影响,须予以关注,防范自然风险。在日前鱼价波动、养殖户观望的情况下,水产品压塘现象时常出现,给水产养殖生产和病害防控带来一定难度。2021年9月全国水产养殖病害预测预报提出,9月水产养殖应该重点关注草鱼出血病、刺激隐核虫病、病毒性神经坏死病、鲤浮肿病、白斑综合征、十足目虹彩病毒病和鲫造血器官坏死病等,接下来病害问题仍需要加强养殖管理防控。