复合Poisson -Geometric 风险模型下带混合保费和投资的Gerber-Shiu 折现惩罚函数

2022-02-02覃利华

覃利华

(广西民族师范学院,数理与电子信息工程学院,广西 崇左 532200)

在经典风险模型中,理赔过程为单一险种的风险经营过程,但随着保险公司经营规模的不断扩大以及新险种的不断开发,用单一险种的风险模型来描述风险经营过程是有一定局限性的.因此对复合 Poisson 模型进行推广,将单一险种推广为双险种.此外,经典风险模型假设保险公司在单位时间内收到的保费是某一固定常数,但是在实际的业务中,保险公司可能跟一些投保人签订协议,在每个单位时间内投保人都会定期交固定的保费,除此之外,保险公司在单位时间内还会收到不同保费的保单,这是服从某一分布的随机变量.为了改进和优化经典风险模型,文献[1-4]利用全期望公式和积分变换公式研究Poisson-Geometric风险模型的期望折现罚金函数.文献[5]考虑了常利率下存在红利界限和随机干扰的风险模型.文献[6]考虑了常数保费下双险种索赔过程是Poisson-Geometric 过程的风险模型.文献[7]考虑了确定风险投资和有界分红的复合Poisson-Geometric 风险模型.文献[8]讨论借贷利率的影响,建立了带有干扰的双Poisson-Geometric的风险模型.文献[9-10]均是在Poisson-Geometric 风险模型上做进一步推广,保费到达和索赔到达均采用Poisson-Geometric 过程,建立相应的风险模型,给出保费和索赔均服从指数分布时破产概率的具体形式.

本文考虑随机干扰因素的影响,建立了带投资混合保费收取下的复合Poisson-Geometric 双风险模型,该模型在固定保费收取的情况下,考虑保费的随机化和险种的多元化,并且随机保费到达过程服从复合Poisson 过程,理赔过程服从复合Poisson-Geometric 过程.

1 模型的建立及介绍

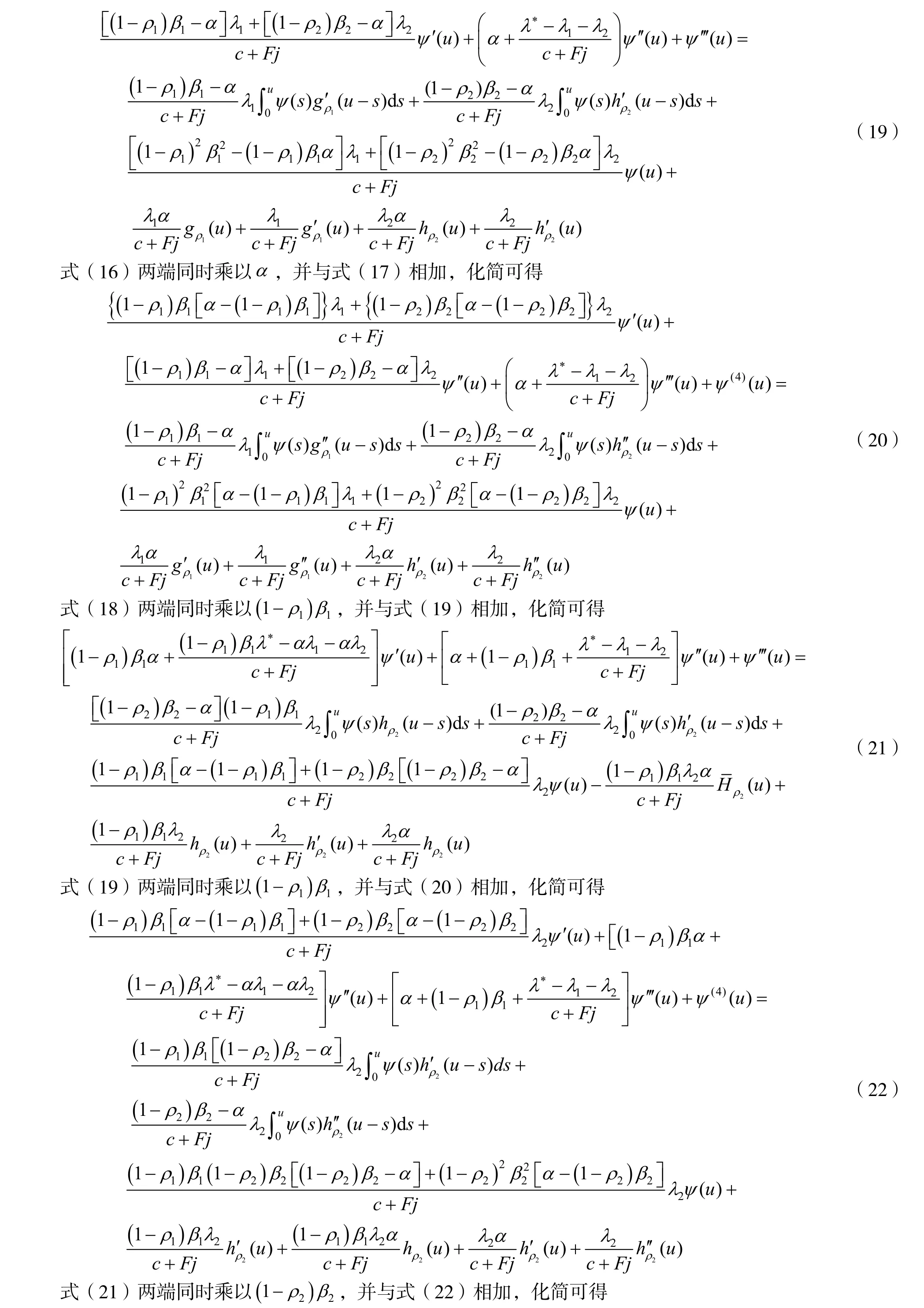

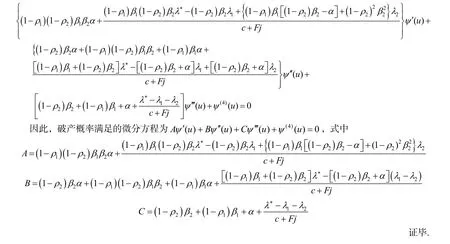

2 更新方程

3 结语

本文考虑到保险公司经营过程中会受到不确定随机干扰因素的影响,以及保费的随机化和险种的多元化,建立混合保费收取下带有随机干扰因素和投资复合的Poisson-Geometric 双风险模型,随机保费到达过程服从复合Poisson 过程,理赔过程服从复合Poisson-Geometric 过程.推导了该模型Gerber-Shiu 折现罚金函数满足的更新方程,进而得到破产时盈余惩罚期望,破产时刻赤字分布函数和破产概率满足的更新方程,并当保费、理赔过程服从特定指数分布时,得到破产概率满足的微分方程.