业财法税融合:管理变革新引擎

2022-01-21蔡昌

蔡昌

中共中央办公庁、国务院办公庁联合下发的《关于进一步深化税收征管改革的意见》明确提出,未来税务征管改革方向是以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力,建设具有高集成功能、高安全性能、高应用效能的智慧税务,充分发挥税收在国家治理中的基础性、支柱性、保障性作用,为推动高质量发展提供有力支撑。

面对这一形势,中国企事业单位及社会机构需要进一步加强财税合规工作,通过一系列专业操作降低可能出现的财税风险,建立健全合规性工作机制。笔者经过分析,从实践中总结关于财税合规的基本规律与规则,形成关于“业财法税融合”的系统性合规思想,下面将对这一理论框架及其实践应用进行深度诠释,并形成固定性操作流程与财税合规运行机制。

从“业财融合”到“业财税一体化”

近年来,实务界逐渐形成“业财融合”观点,后被学术界接受、政府助推而广为流传。“业财融合”的本质在于业务与财务的配合,或者说如何使二者更好地结合在一起。2016年6月,财政部发布《管理会计基本指引》(财会〔2。16〕1。号)进一步明确,管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合。

“业财融合”的本质是将财务人员的角色前置, 充分发挥财务信息对业务的预测、管控和评价作用。“业财融合”是新时代财务工作转型的方向。财务要融入业务,由事后监督向事前预测、事中控制、事后考核转变;业务要协调财务,业务规划和运行的目标在于实现利润最大化。未来的财务部门应该拥有更多懂财税的业务经营者,使财务部门能够为业务经营方案提供参考意见。

“业财融合”之后,实务界提出“业财税一体化”概念。“业”,就是企业的运营流程与核心业务,是生产、贸易、服务、技术等具体业态,最多兼顾数字化、智能化特征;“财”,是指企业的财务, 理财思维首当其冲;“税”,是指企业的税款计算、申报与缴纳,体现着税务风险管理能力。相较于“业财融合”,“业财税一体化”提升了企业运营及财税风险的价值认知,其内涵与外延有所拓展,实现了企业三大流程一业务流程、财务流程、税务管理流程的有机结合,使企业的财务数据、税务处理和业务操作融为一体。“业财税一体化”其实是互联网、大数据环境下财务共享、财税融合的高级模式,其思想不仅涵盖“业财税融合”理念,更凸显管理协同的重要性和必要性。

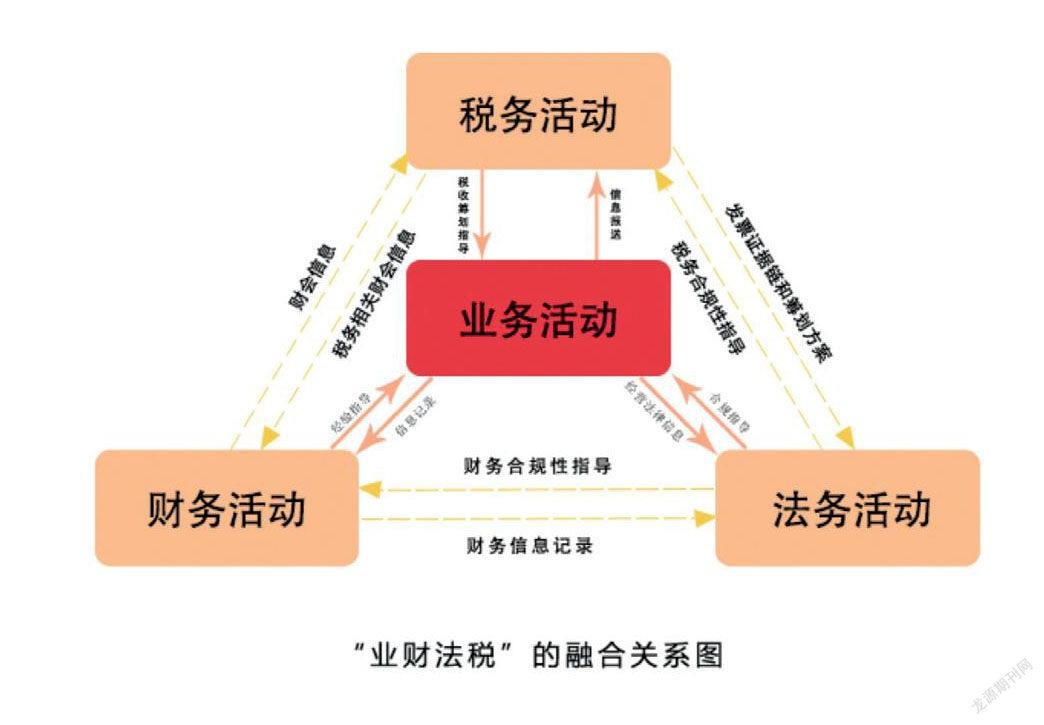

“业财法税融合”的聚变效应

基于“业财融合”与“业财税一体化”的思想,法律融入“业财税”已经成为一种必然,“业财法税融合”是一种新趋势。从管理协同视角出发, 将法务、税务元素同时引入“业财”,會产生“业财法税融合”的聚变效应。

“业财法税融合”是指企业根据现代财税管理要求,通过数据挖掘、信息传播、信息共享的科技手段,有机融合业务、财务、法务、税务活动, 在合法经营的基础上,利用财务手段、税收政策、法律工具等,从规划、决策、组织、控制和评价等方面全面提升效率、降低成本,实现企业价值最大化的管理协同行为。“业财法税融合”体现的是一种管理协同思维,强调的是一种基于风险控制导向的场景融合与部门协同。概言之,“业财法税融合”思想为企业的交易结构设计、财税合规、价值创造提供了稳固的奠基石,成为新时代管理变革与技术进步的新引擎。

“业财法税融合”的理论框架

“业财法税融合”有三大前提条件:一是信息共享。以大数据、人工智能、云计算、区块链等为代表的新一代信息技术为企业的数字化转型奠定基础,为实现“业财法税融合”提供了技术条件。二是法律渗透。商业模型、票据开具、抵税与记账必须完全符合法律规范,具有内在的逻辑关联性。三是管理流程。流程观念使得业务秩序环环相扣,价值链、税收链为业务交易提供完整的证据链,“业财法税融合”实现各类业务活动之间的内在贯通,从而形成全流程管控的闭环。

在实现企业价值最大化目标导向下,业务、财务、法务、税务4个部门不断交流、协商、权衡并形成四方制衡下的最优方案。而这种交流、协商、权衡形成最优方案的过程,就是“业财法税融合”的实现过程。本文借鉴波特的价值链模型系统分析“业财法税融合”的耦合互动与协作关系,将企业价值活动拆解为业务、财务、法务、税务4项,并以业务为内聚核心,财务、法务、税务作为三大支柱,建立相互关联、以信息交互为特征的内聚式耦合管理模式,并达到相互印证、相互支撑的均衡状态。

“业财法税融合”的路径依赖

实现“业财法税融合”,需要考虑账务处理、财务披露、税务管理与合同签订、节点控制、凭证获取等环节的无缝衔接,构建包括合同文本、财务资料、完税凭证等在内的完整的“证据链”。这与法律上要求的“谁主张谁举证”的原则要求相契合,即使未来面对外部审计、税务调查等事项,也能够提供证明其符合商业目的原则以及财税合规性要求的证据材料。从这一角度出发,“证据链”为“业财法税融合”开辟出一条坦途,成为“业财法税融合”运行所依赖的基本路径,能够深度阐释企业经营在“业财法税融合”下所形成的一体化行为与一致性结果。

合同是商业活动、交易结构的主要载体。合同锁定了交易结构,同时也成为影响财务结果和税务风险管理的重要证据。企业在财务规划、税务安排时,往往是以合同文本为依据的,合同自然成为财务规划、税务安排“证据链”的关键证据。严谨完备的会计核算及真实账簿资料与备查簿,是企业开展税务规划、税务风险控制、适用税收优惠政策的法律证据,且直接影响最终的税务结果。

法务对于“业财法税融合”有着特殊贡献,没有法律规制与事实甄别过程,就没有稳固的税务安排与风险控制行动。税务规划是一项专业性很强的工作,主要是在依法合规的前提下,借助于商业逻辑、经济合同等的事先安排,科学规划交易结构与商务活动,以无可争辩的事实依据和法律规范,实现合法降低企业的税收成本及涉税风险。财务造假、阴阳合同等违法行为,不是税务规划的合法范围,也不符合“业财法税融合”的内在逻辑。

“业财法税融合”的目标不仅在于建立内控机制,也突出财税合规的基本要求。如果一个企业的业务活动与其财务、法务、税务相互契合,紧密链接在一起,则其合规性是不言而喻的。通常来说,业务活动是根基,财务、法务、税务是衍生物,带有一定的辅助性质,为完成业务活动而发生的。其底层逻辑是证据链,即从业务开展(包括询价与合同订立过程)到交易履行与结算(包括交易过程与资金结算),再到财务过程(包括票据处理与财务核算,涵盖发票开具与收入确认,完成会计凭证、记账与报表编制工作),最后是纳税申报(包括申报与缴纳税款),这一连串过程的内在逻辑全部自洽,业财法税融合于一体。

因此,真正的“业财法税融合”,一是必须做到准确把握税收契约思想,把握交易结构设计、财务规划、税务安排等的法律界限;二是必须保证交易结构设计、财务规划、税务安排具有完整的“证据链”,且证据材料之间具备内在逻辑一致性,能够为“业财法税融合”提供有力的法律支撑。

大数据、区块链、云计算驱动数据洪流,借用区块链中智能合约的概念,形成底层业务、财务、法务、税务等诸多层面各类证据链的支撑,从而驱动合规验证、事中监督、国际结算、绩效评价、业务挖掘等工作的开展,并使之趋于规范化、数字化、流程化、合规化。

(作者系中央财经大学教授、税收筹划与法律研究中心主任)

(责编惠宁宁美编赵佳)