古井贡酒财务战略分析

2022-01-11岳文娜

文/岳文娜

(武汉轻工大学)

一、公司简介

古井贡酒,经营范围涉及酒店、旅游、制药、酒、房地产等等,拥有十几家投资和控股的子公司。在1996年,古井贡酒有限公司正式于深圳证券交易所上市,成为安徽最早上市的一批企业之一。

二、古井贡酒财务战略分析

国外学者 Stanley(1996)认为财务战略就是制定合理的筹资战略、投资战略、运营战略和股利分配战略,以股东价值最大化作为财务战略的目标。

(一)古井贡酒投资战略分析

投资战略是指对企业内部自有资金和外部筹集的资金进行管理。根据投资结构而言,企业一般分为短期、长期两种投资方式,前期代表流动性高,后者指非短期资产投资。也可根据投资对象划分,分为对内、对外投资两种,前者指例如固定资产、在建工程类的投资,而对外部投资是指对外部筹集资金进行管理,例如长期股权投资。

1.古井贡酒投资状况分析

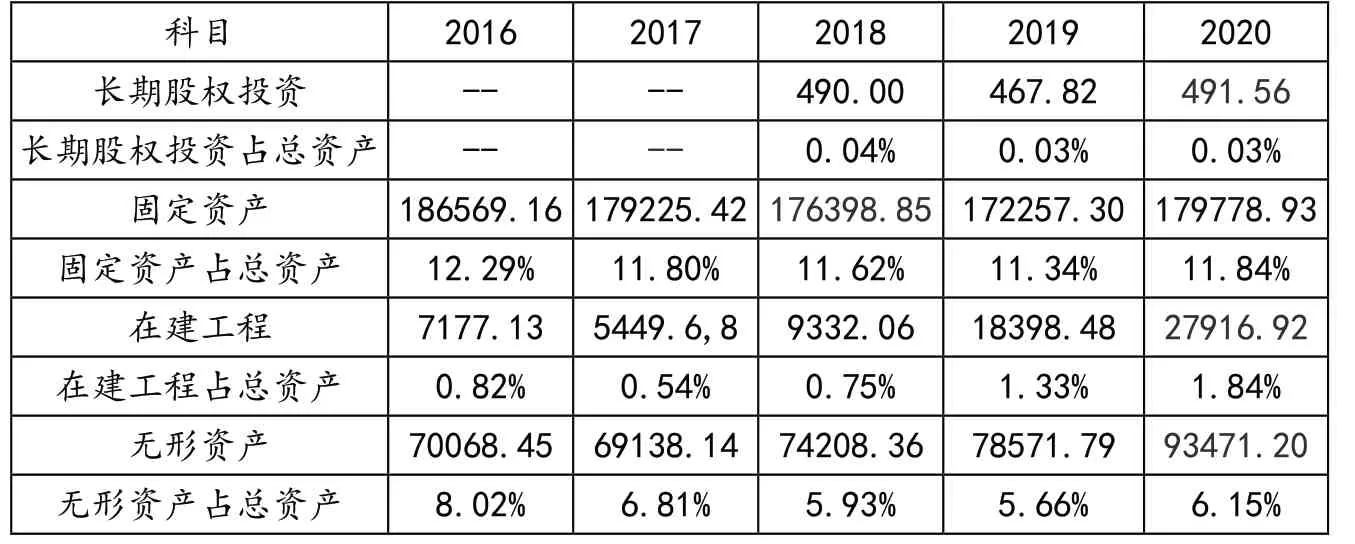

由表1可知,古井贡酒在2016-2020年的5年中,其中固定资产占总资产的比例最高,紧跟其后的是无形资产,而在建工程和长期股权投资占总资产的比例微乎其微。由此说明古井贡酒更加依赖对内投资,对于外部投资金额较小,古井贡酒更加偏向保守投资。此外,对于固定资产和长期股权投资的金额呈平缓状态,而在建工程和无形资产所投资的金额呈持续上升状态,说明古井贡酒对于内部发展更为看重,由年报数据也可以看出,研发支出从2016年的1249万元不断提升到2020年的4059万元,翻了近两番。

表1 古井贡酒投资状况分析表(单位:万元)

2.古井贡酒投资战略分析

对于企业角度而言,主要从净资产收益率和总资产报酬率指标来分析企业的投资获益能力。净资产收益率是净利润与平均净资产的比值。正常来说,企业净资产收益率越高,经营状况越好,企业管理者为所有者和股东创造的收益也越大。而总资产报酬率,若指标越高,则表明企业投入产出水平越好,运营效益越好。由表2 可知,净资产收益率和总资产报酬率总体而言较为平稳上升,而2020年较2019年下降有疫情影响的因素,故获利水平较好,运营效益较高。

表2 古井贡酒投资回报趋势分析表

表3 古井贡酒2016-2020年资金主要来源(单位:万元)

(二)古井贡酒筹资战略分析

筹资是企业一切活动的开端,只有企业拥有足够资金,企业才有可能开展各种活动以及经营各类业务,进而获得一定的经营利润。而财务战略中的筹资战略就是对企业筹资的具体内容进行规划,所以必须考虑企业内外部各类因素的影响。根据融资的权益性看,筹资战略一般包括负债和股权资本两种,分别指通过负债的方式进行筹资以及采用所有者投资或发行股票的方式筹资。

1.古井贡酒筹资规模分析

通过表2 可知,古井贡酒从2016年至2020年的筹资规模不断扩大,资金总额呈飞速增长趋势,特别是2018年资金总额同比增长23.22%,是近5年来最突出的一年。同年,流动负债较2017年上升了36.61%,其中其他应付款和预收款项占比较高,而其他应付款中主要是未到期的保证金和质保金虚高。所有者权益近5年增长迅猛,2016--2019年所有者权益同比增长维持在17%左右,而2020年因受疫情影响较去年同比增长10.78%,略有下滑,但仍保持匀速增长,说明逐步依靠内部资源积累。

2.古井贡酒筹资结构分析

由表4可知,在2016-2020年间,古井贡酒筹资结构中,流动负债是内源融资的主要来源,其次是所有者权益。近5年流动负债在总负债中的占比都超过90%,说明古井贡酒依赖短期债权的程度极高,依赖性强,其中2020年合同负债和其他应付款占比较高,相比于其他负债而言,合同负债过高可能导致款项难以收回,进而影响资金周转,说明古井贡酒资金短缺问题是通过一年内的短期债务去抵消的。同时企业在短期内需要偿还的债务会增大,这样对于企业的正常经营也会影响企业的偿债能力。

表4 古井贡酒筹资结构趋势分析表

表5 2016-2020年古井贡酒股利分配情况表

再看所有者权益占比,同样占比紧随流动负债占比之后,近五年达到68%左右,对于企业偿债能力而言,所有者权益占比指标越高,说明企业的财务风险越小,企业的融资结构越合理,所有者对企业的控制越牢固,但同时,如果该比率过高,也可能会致使融资成本过高,所有者对于财务杠杆的利用难以充分。从古井贡酒近五年的所有者权益占比来看,一直维持在一个相对稳定状态,但占比仍过高。所以,古井贡酒选择此种筹资结构时,应当谨慎。

(三)古井贡酒股利分配战略分析

股利分配战略是指对投资者股息红利的分配,需要确定企业发放股利的数量、比率、金额,或者是否需要分配股利的问题。同时,股利分配受多方面因素影响,比如企业的盈利能力、偿债能力、成长性、公司可周转资金等。所以当务之急,企业需要制定一个完善的股利分配战略,确保企业投资者继续投资的同时,减少企业的资金成本,实现企业日常经营资金流通。

古井贡酒企业从2018年以来,基本上维持在10股派15元(含税),并且均以现金分红方式进行,没有转增股。从股利分配政策来看,自2016-2020年一直保持着稳定的现金股利分配政策。其中2016年和2017年每股股利是0.6元,是股利分配额最低的两年。之后从2018年至2020年现金股利保障系数保持着相对稳定的现金股利分配政策,每股股利达到1.5元。此外,近五年的股利分配率保持着较高的比率,维持在40%左右,总体来说,古井贡酒公司较高的股利分配率对于投资者而言利好。但同时,因为股利分配率较高,不利于古井贡酒自身资金的积累,对于企业长远发展有所影响。

再从股利支付率来看,近五年时间里维持在40%左右,是一个较为良好的比率,对于潜在投资者和股东的吸引力较高,有利于更好地建立公司信誉,促使企业再融资。而近五年的现金股利保障系数并不稳定,一直处于波动状态,2019年现金股利保障系数甚至降为0.25,但2020年现金股利保障系数又升到4.80,波动幅度较大,一定程度上表明公司支付现金股利的能力较低。

三、结语

以上从财务战略角度对古井贡酒企业进行了三个方面的分析,分别从投资战略、筹资战略、股利分配战略分析,确保企业资金有效流动,资金利用效益最大化,进而最终促进企业的长久发展。投资战略方面,古井贡酒的投资战略较为保守,资金更偏向对内投资,对外投资金额较低;筹资战略方面,流动负债占比高,可能导致企业在短时间内需要偿还的债务繁重,也会影响在正常经营企业的偿债能力。同时所有者权益占比较高,可能会致使融资成本较高,所有者对于财务杠杆的利用难以充分;股利分配战略,古井贡酒的股利分配战略较为单一,股利分配率较高,对于投资者而言利好,但不利于古井贡酒自身资金的积累,此外现金股利波动较大,企业支付现金股利的能力有待商榷,需要进一步改进。