基于期权理论的公司融资方式决策

2021-12-31李俊昊

李俊昊

一、Black-Scholes模型的定价公式

二、基于期权理论的股票和债务的价值

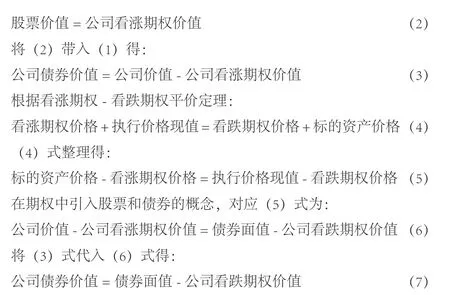

在这里,我们假设公司只能通过发行普通股和发行公司债券两种方式筹集资金。公司股东作为债务人,债券持有人作为债权人。

1.股票的价值

债权人将资金借贷给公司,并约定在未来某一个固定的时间归还。公司股东有到期还本付息的责任。如果股东到期支付全部债务,那么股东得到扣除债务本息和的剩余公司价值;如果股东不能清偿到期债务,公司就有被债权人接管或破产的风险。因此,我们说股票的市场价值相当于一个买方期权(看涨期权),即股票是公司价值的看涨期权。可以这样理解,股东在向债权人借款的同时买入了一个看涨期权,债务到期时,股东有还钱或者不还钱的选择权,或者说公司的股东可以而不是必须通过到期支付债务本息来获得公司。此看涨期权的执行价格为债务的本息和,到期时间为借款时间。

股票价值=以公司价值为标的看涨期权的价值(以下简称公司看涨期权价值)

2.债券的价值

分析股票价值我们是从股东的角度分析的,下面我们从债券持有人的角度来分析债券的价值。同理,公司债券持有人在购买公司债券时,相当于借款给公司股东,借款的同时卖出了一个看涨期权。所以,我们可以说债券的价值等于公司总价值加上一个看涨期权空头。我们也可以从公式的角度分析:

我们可以将(7)式表达为,公司债券的价值等于其债券面值加上一个以公司价值为标的看跌期权空头。此看跌期权价值的执行价格为该公司债券的本息和,到期时间为该债券的到期时间。

三、期权理论下公司融资方式的应用举例

某公司欲引进一条新的生产线以扩大生产,净投资800万元,生产线的使用寿命为5年,各期现金流如下表

时间 0 1 2 3 4 5各年现金流量 -400 80 120 200 180 150

由于新引进生产线,公司对生产线评估时采用18%的资本成本率,市场上的无风险利率为5%,投资前公司价值的波动率为20%,投资后为26%。

公司的资产负债表以市场价值计算,如下:

资产:1200 公司债券:500普通股:700合计:1200 合计:1200

公司已发行债券还有5年到期,新发行的债券期限也为5年,公司没有留存收益,引进生产线的400万元投资完全依靠外部融资,试分析该公司应该以普通股筹资还是发行公司债券筹资。

那么,该生产线的总的现金流为:

净现金流量NPV=434.11-400=34.11

NPV>0,生产线投资有正的净现值,说明此投资可行。

1.通过普通股融资

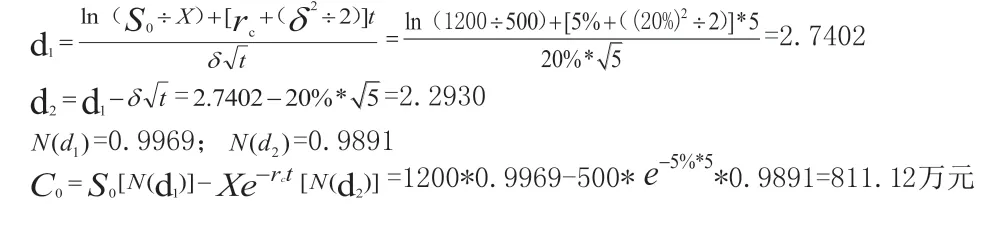

(1)投资生产线之前

股票的市场价值=811.12万元 股票的账面价值=700万元

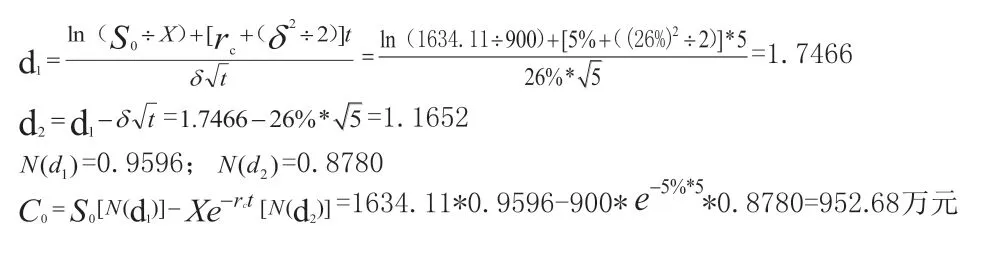

(2)投资生产线之后

股票的市场价值=1245.53万元

股票的账面价值=700+400=1100万元

可以看出,股票的账面价值增长了57.14%(1100/700-1),市场价值增长了53.56%(1245.53/811.12-1)。虽然公司的总价值是增加了,但是股票的市场价值增长率小于账面价值增长率。另外,通过普通股融资,稀释了原股东的控制权,威胁到了原股东的控制地位。

2.通过公司债券融资

投资生产线之后

股票的市场价值=952.86万元

可以看出,公司通过发行公司债券融资,投资前股票的市场价值为811.12万元,投资后为952.86万元;但是投资前后股票的账面价值并没有发生变化。

四、结语

综上所述,发行普通股融资,公司总价值会增加,债权人的利益也会更有保障,但是,如果新投资的净现值并不大,可能会导致股票的市场价格下降,稀释原有股东的控制权;发行公司债券融资,公司的债务增加,负担加重,偿还原债权人债务的可能性减少,公司债券的价格下降。这时,公司股东利益的增长将超过新投资的净现值,公司的股票价格也必然上升。