关于构建烟草外贸企业财务报表管理平台的探讨

2021-12-29刘春艳山东省烟草公司

刘春艳 山东省烟草公司

引言

目前,国内国际环境复杂多变,世界经济不确定因素显著增多,全球产业链和供应链遭受冲击,外贸企业面临的困难和压力前所未有。面对新形势,习近平总书记近日在陕西考察时强调,要全面落实党中央决策部署,坚持稳中求进工作总基调,坚持新发展理念,扎实做好“六稳”工作、全面落实“六保”任务,努力克服新冠肺炎疫情变化带来的不利影响。对于外贸企业来说,稳外贸是做好“六稳”工作的重要方面,而“保产业链、供应链稳定”是应对各种风险挑战的重要保证。为克服外部环境变化带来的影响、扎实做好进出口工作,烟草外贸企业不仅要在业务战略上有所调整,还要完善财务报表管理平台,使公司决策具有更为坚实的数据支撑,为企业高质量发展保驾护航。

一、财务报表分析主要内容

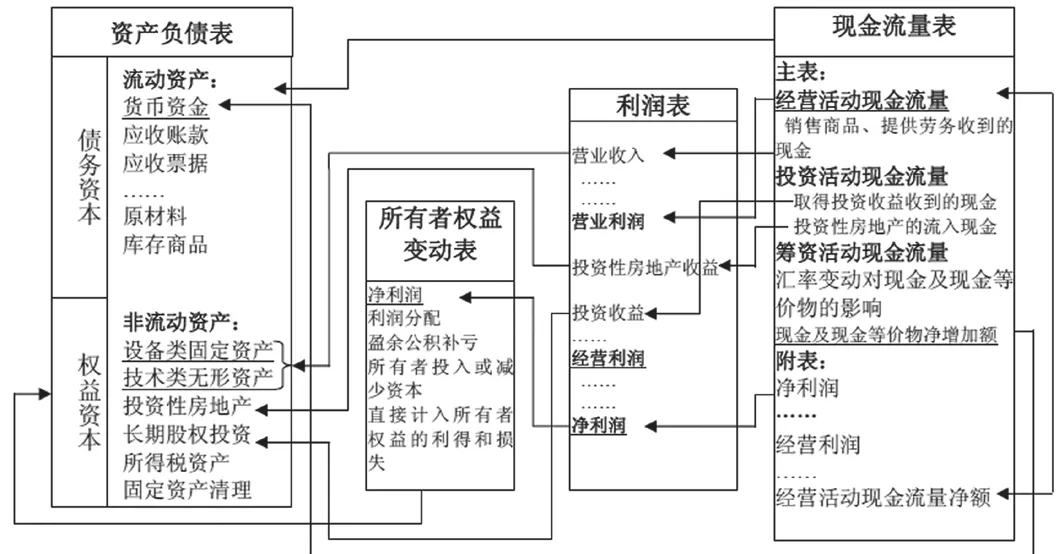

如果将凭证比喻成树叶,报表就像大树,大树的根彼此相连,就像是报表之间存在着密切的勾稽关系,而不同的树木构成了森林,也正如不同的报表组合成报表体系。以财务报表体系中基础的四张主表为例,其中资产负债表反映企业的资产情况,揭示企业的效率。效率高也就意味着企业做事的速度快,从财务管理的角度来说,就是生产周期、销售周期、收款周期更短。通常情况下,效率高的企业可以更快地做大做强。利润表反映企业在一个会计期间内的经营成果,揭示企业的获利能力,第一行的营业收入可以反映产品“好不好卖”,利润表后面的净利润可以反映产品“赚不赚钱”。现金流量表反映企业在一个会计期间内有关现金和现金等价物的流入和流出情况,揭示钱从哪里来,到哪里去,反映了企业的“财力”,如果能充分利用资产负债表上的资产负债结构(财务杠杆),可使企业获得更高效的回报。所有者权益变动表反映企业所有者权益各组成部分的本年和上年年初调整及本年和上年增减变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息。

根据四张主表中报表项目之间的环环相扣关系(见图1),可以勾勒出企业具有内在一致性的财务画像,同时也决定了企业价值或未来前景。

图1 四张主表主要项目信息勾稽关系图

二、报表改进动因分析

C公司主要从事烟草类国营贸易、进出口业务集中统一管理、控股及参股公司投资管理等经营活动。作为投资者,应当及时了解企业的经营状况、投资时机等,而财务报表恰好能如实地反映经营情况,为企业决策提供依据。随着发展战略实施,C公司股权架构随之进行调整,合并报表编制的准确性、效率等成为焦点。

(一)个别报表基础数据准确性有待进一步提高

现金是企业中流动性最强的资产,在一定程度上对公司运营风险有直接影响。对于内部往来交易较为复杂的企业,现金流可能存在多层级抵销,因而很难确保基础数据的准确性,甚至影响到资金链安全。受外部环境变化影响,因资金链断裂而影响企业发展的案例比比皆是。具有百年历史的世界四大顶级橱柜品牌之一博德宝(POGGENPOHL),自2020年新冠肺炎疫情暴发以来,销售额出现断崖式下滑,公司无法支撑现金流压力,最终破产。可见,提高报表数据准确性有助于企业持续发展。

(二)现有财务系统中报表完整性有待于进一步加强

截至2019年底,C公司拥有多家子公司:按地域分,有中国境内子公司1家,有境外控股、参股子公司12家;按投资性质分,直接投资设立控股、参股公司6家,通过子公司控股、参股公司7家。由于历史原因,母子公司并未全部使用统一的管理系统,C公司只能从使用相同系统的子公司账上直接取数,所以报表取数的完整性受到影响。而报表的完整性可能会影响到会计信息质量的可靠性、可比性。比如,上市公司绿大地财务报告舞弊案件被暴露出来的导火索是其短短半年里先后5次改动了2009年度的业绩数据,严重违背了会计信息质量的基本原则。所以,为加强对子公司的监管,将各子公司的数据库纳入C公司的ERP财务系统迫在眉睫。

(三)合并报表无法满足及时性管理需求

信息的价值都有时间性,且在某种程序上越及时其价值越高,过时的信息只能作为历史资料。及时反映业绩和经营状况,有利于公司面对瞬息万变的市场环境迅速做出决策、解决问题,从而保证战略目标实现。国际形势复杂多变,C公司及其子公司层级多、业务广、币种多,管理层更需要及时、全面了解公司的经营状况。为方便开展外贸业务,C公司使用的是ERP系统,与其母公司使用的系统不同。除每年决算需要报送合并报表以外,C公司每月还需要向母公司报送合并口径的快报,目前只是简单的加总、抵消,距离真正意义上的合并还有一定差距。所以,构建提升财务业务融合的报表管理平台,整合决算、月报、预算数据,实现报表口径一致成为亟待解决的问题。

三、报表体系改进情况与效果分析

(一)报表体系改进情况

为构建财务报表管理平台,近期C公司努力实现了“两个统一”:一是将母公司财务决算核心的资产负债表、利润表、现金流量表等7张报表格式纳入C公司的ERP财务系统,以实现单户月报数据与母公司决算数据的统一;二是将母公司核心的损益预算表、管理费用预算表等8张报表格式纳入C公司的ERP财务系统,实现财务月报数据与母公司预算数据的统一。

(二)体系改进效果分析

C公司通过财务报告体系改进的落地,实现了财务管理工作高质量提升。一是提升出表速度和质量。C公司梳理了业务流程,新建15张报表,支持港币、美元、欧元、阿根廷比索等多币种汇率转换,实现了报表口径一致、数据钩稽关联、管理前后贯通。二是将当月发生的偶然事项及时记录入决算报表,避免发生遗漏。比如,2020年C公司将子公司J划转时,通过当月及时填写所有者权益变动表,避免了年末发生重要数据遗漏的可能。

四、探索在财务软件中自主开发合并报表体系

(一)目前企业合并报表采用的主要方式

(1)手工填报基础数据表完成逐级汇总合并,适用于规模较小公司。这种方式较为原始,基础数据的填报准确性无法保证,导致财务人员核对工作量较大,影响时效性。

(2)聘请会计师事务所等专业机构协助完成。该方式为在年度或其他需要对外报送合并报表时,聘请中介机构协助完成。但这种方式可能导致投资人、债权人和监管机构等无法及时了解企业整体财务状况和经营成果。

(3)购买专业财务软件中的合并报表模块,在大型公司中较为常见。该方式可有效提升合并报表的及时性和准确性,不足之处在于购置成本、后期维护成本高,以及在系统出现偏差时,公司内部使用人员很难独立找出系统差错原因。

(二)合并报表体系建设的主要思路及步骤

现阶段,C公司在不采购新的软件模块、不增加公司成本的前提下,可以通过财务人员拓展ERP财务系统功能,实现合并报表,完善财务报表管理。

首先,梳理组织架构,统一核算软件,把各子公司纳入统一系统。为每个核算主体设置一个实体账套,用于对接总账、固定资产等核算模块,以生成单户资产负债表、利润表和现金流量表。为实现报表合并,还需要对每一汇总合并主体设立虚拟层级,用于储存汇总合并下级报表的数据。同时,在每一个虚拟层级下设立差额过渡表单体,该表与同级核算主体并列共同参与汇总合并计算,仅用于展现储存该层级汇总抵销数据。

其次,统一账务系统核算规则。报表模块取数公式的原理为通过科目或核算代码从指定账套抓取数据,所以应统一核算规则,统一总账模块所有明细科目及辅助核算科目内容、代码。六大往来科目按照交易对象分级核算,与不同客商的余额在不同汇总合并层级进行抵销。

最后,设置自动取数计算和校验公式。为降低手工填报出错率,尽量从后台设置公式,通过总账模块自动获取数据完成基础数据采集;并且应设置表间校验公式,核对从辅助采集表获取的数据与资产负债表、利润表数据是否一致。

结语

C公司合并报表体系建设可以有效完善财务报表管理平台,为更好服务公司战略,下阶段改进的重点可放在制度完善上。财务部门可根据社会经济和社会背景变化及企业自身情况,对照最新会计准则进行调整。为确保财务信息准确性,可考虑在公司内部适当扩大信息披露范围及内容,不断完善运营能力、盈利能力等分析指标,协助业务部门改进工作,确保公司长期稳定健康发展。