中国省域地方政府的债务负担分析

2021-12-28李伟舵张晓东

李伟舵,张晓东

(中共湖南省委党校,湖南 长沙 410006)

近年来,地方政府债务负担过高、潜在风险上升的问题日益受到社会各界的关注.为应对债务问题,中央政府不仅修订《预算法》开放了各省的发债融资权,还密集出台了各类管控措施抑制债务风险的进一步攀升.由于中国各省份、地区的经济发展不均衡,各地的财政收入与支出存在明显的结构差异,面临的债务治理压力也不完全一致[1].考虑到全国地方政府债务治理、风险防控一盘棋的整体规划与不同地区政府债务负担的异质性,我国的债务治理政策安排必须兼具一致性和针对性[2],这就要求我们必须全面了解各省域地方政府在推进经济建设与社会发展过程中所承担的财政支出压力和债务负担特点.因此,深入分析中国省域地方政府的债务负担问题,对全面了解我国地方政府的债务现状和提升我国债务治理效能具有重要现实意义.

地方政府债务负担问题一直是学术界研究的热点话题.如: 李腊生[3]、王锋[4]等较早就对我国地方政府债务的整体违约风险和省域地方政府的债务负担特点进行了研究.张金清和聂雨晴[5]进一步评估了我国各省域的债务违约风险.此外,还有一些学者进一步深入剖析了单一省份的债务负担特点[6~8].从债务负担评价指标的角度来看,相关文献可大致分为两类: 一类是使用绝对债务负担指标进行研究.如: 李永刚[9]、杨灿明[10]、郭敏[11]等所使用的财政赤字规模、债务规模总量、偿债年限等.另一类则侧重于使用相对评价指标.如: 余应敏和王蓓[12]从债务负担率、偿还率和逾期率衡量了宁波政府的债务负担.刁伟涛[13]从财政赤字率、债务负担率的视角对我国省域地方政府债务负担进行了评估.但整体来看,基于我国最新的省域债务负担数据,结合绝对量和相对量指标进行研究的文献还较少.

综上所述,本文使用2020年中国各省域的财政支出数据,在分析地方债务绝对负担规模的基础上,结合相对债务负担指标对我国各省域地方政府的债务负担状况进行较为全面的分析.本文的主要贡献有: (1)基于常用债务负担指标间的内在联系,构建了包含债务率、财政负担水平和财政自给率3 类指标的债务负担模型,并测算了各省域地方政府的债务负担; (2)分别从省域和地区的角度呈现我国地方政府的债务负担现状.

1 模型构建与数据说明

(1) 模型构建

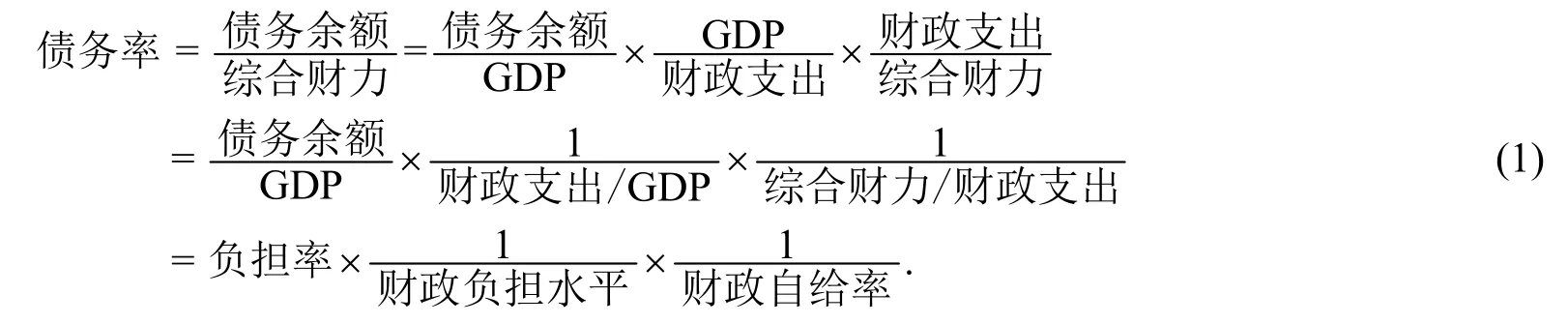

地方政府债务率是衡量地方政府债务风险和债务负担的常用相对指标,与财政负担、财政自给率等指标密切相关,根据上述指标的相关关系易得:

其中,综合财力为一般公共预算收入与政府性基金收入之和,财政支出为一般公共预算支出与政府性基金支出之和.

由于地方政府的债务余额由一般债务和专项债务构成,分别由一般公共预算收入和政府性基金收入承担.根据式(1)推导,同理可得:

(2) 数据说明

本文使用的数据包括我国31 省份(自治区、直辖市)2020年的GDP 和各项财政收入、支出数据.鉴于地方政府的一般债务、专项债务主要和一般公共预算收入、政府性基金收入相关,本文中地方政府财政收支主要指一般公共预算收支和政府性基金收支.具体而言,各省域的GDP 数据来源于国家统计局,财政收支数据根据各省份(自治区、直辖市)发布的预决算执行报告(2020)整理而得,少数缺失数据在往年数据的基础上进行合理估计.

2 我国省域地方政府财政收入及债务负担的规模分析

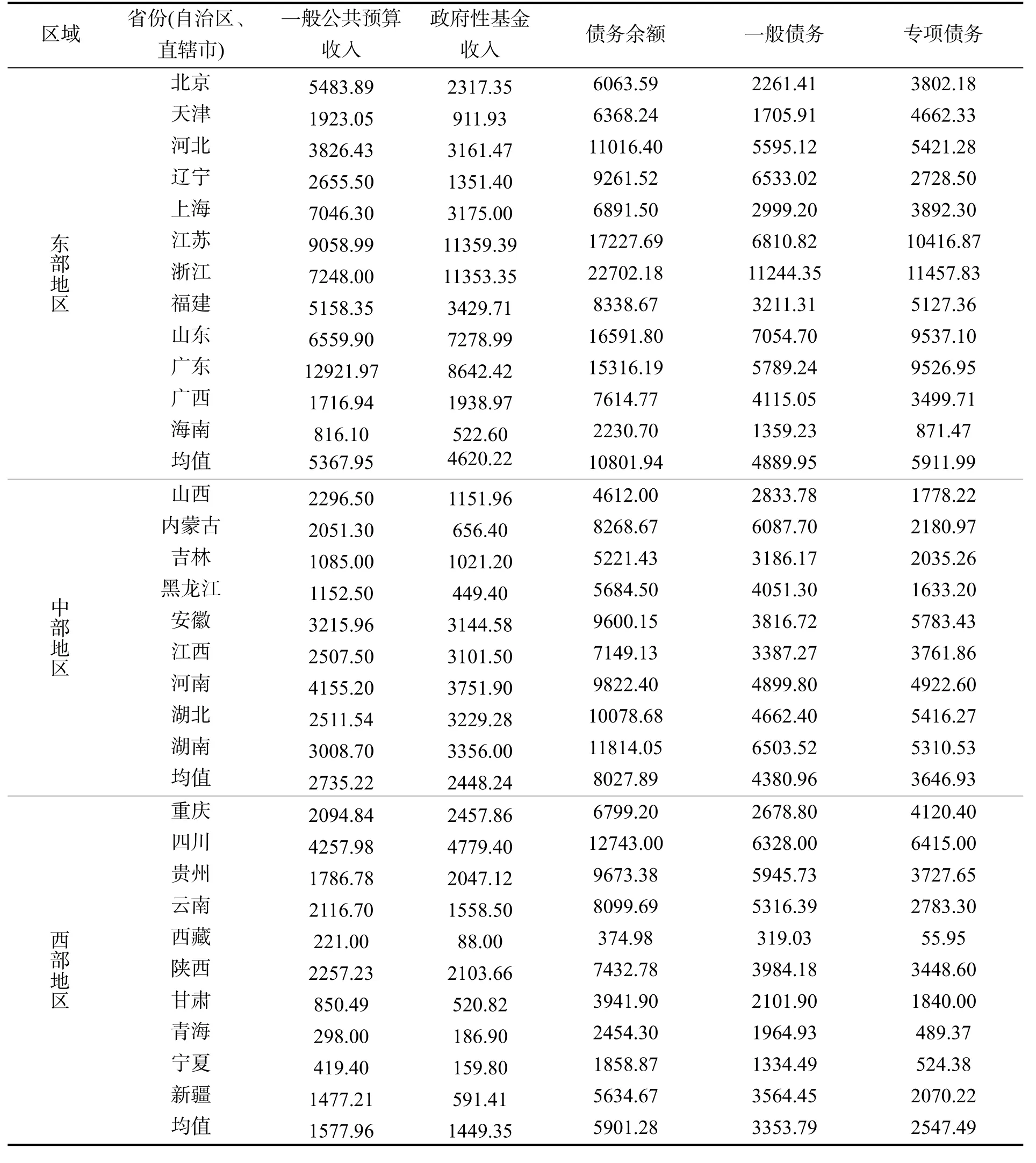

2020年我国各省域的财政收入和债务负担情况见表1.由表1 可知,2020年,我国省域地方政府的平均财政收入和债务余额依次为6192.82 亿元、8415.71 亿元.当年的平均举债规模超过了平均财政收入.从地域分布来看,呈现出东中西地区递减的趋势,东部省域的债务余额平均值为10801.94 亿元,比西部省域的债务余额均值高出近83.04%,专项债务余额的均值甚至超过了西部省域的2 倍.由于东部省域的财政收入也更高,并不意味着东部省域的财政风险更高.具体而言,债务余额超过10000 亿元的省域共有9 个,其中东部地区有6 个,中部地区和西部地区分别有2 个和1 个,这印证了东部省域具备更高债务余额的判断.其中,浙江的债务余额达到22702.18 亿元,是唯一负债规模超过20000 亿的省份.债务余额最低的为西藏,仅为374.98 亿元,相差率近60 倍.这表明我国不同省域地方政府的债务负担规模差异显著.

表1 2020年我国各省域的财政收入和债务负担情况 单位: 亿元

从一般债务规模来看,浙江、山东、江苏、辽宁、湖南等地的一般债务余额较高,均超过了6500 亿元; 西藏、宁夏、海南、天津、青海等地的一般债务规模则较小,均在2000 亿元以下.从专项债务规模来看,东部省域的专项债务规模均值达到了5911.99 亿元,超过了一般债务规模的均值.其中,大多数东部省域的专项债务在债务余额中的比例超过了50%,而中西部省域则普遍在50%以下.这说明东部省域更愿意发债用于具体项目的建设,而非用于临时性资金周转.

3 我国省域地方政府的相对债务负担及结构特征分析

地方政府的债务负担不仅取决于债务的规模,还和地方的经济发展水平、财政收支状况密切联系.本节将从负债率及其分解指标对我国各省份(自治区、直辖市)地方政府的债务负担进行分析.

(1) 我国省域地方政府的债务率及其分解分析

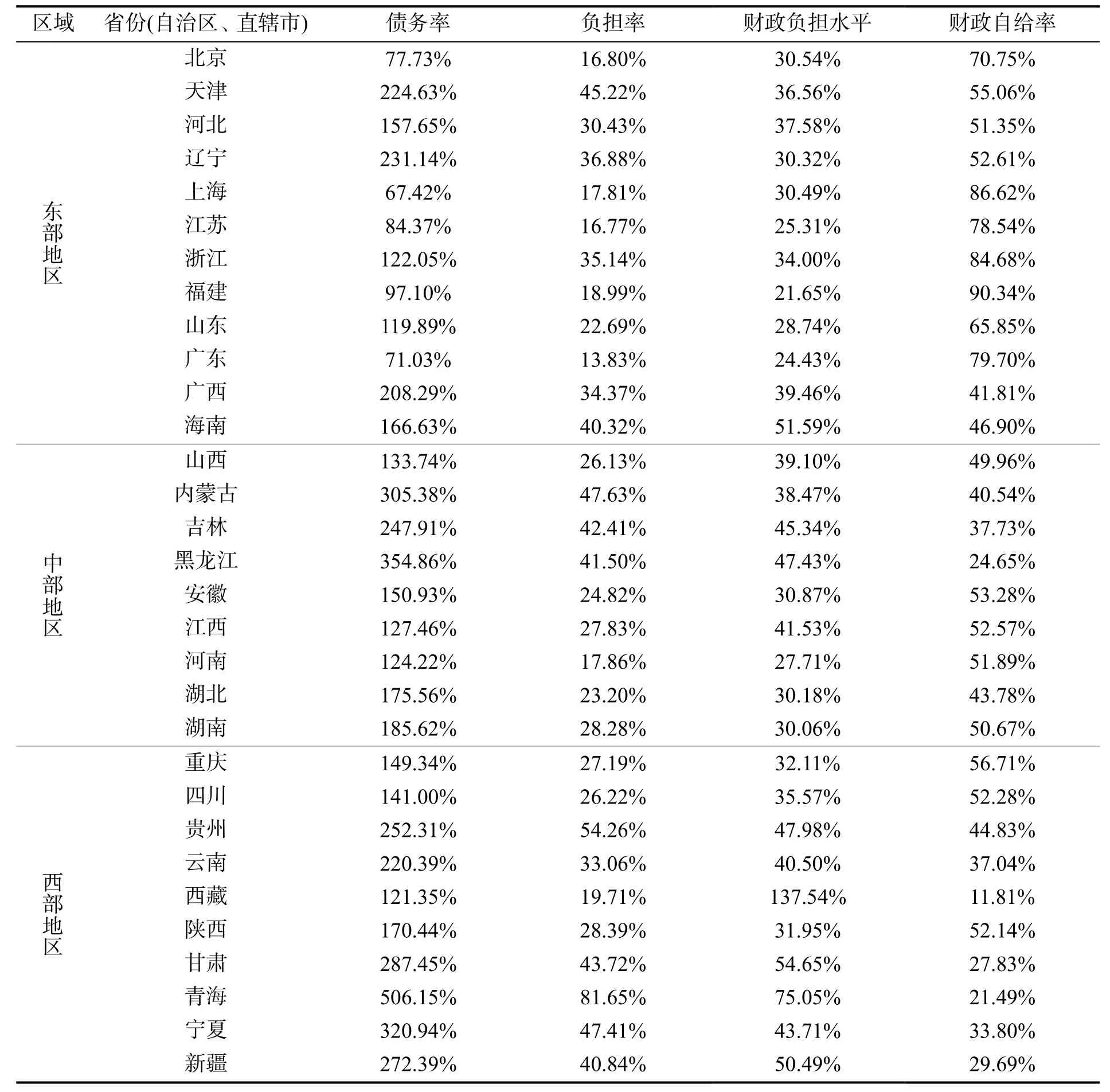

2020年我国省域地方政府的债务率及其分解见表2.易看出,2020年我国省域地方政府的整体债务率水平较高,均值达到了189.53%.债务率最低的分别为上海、广东、北京、江苏、福建.虽然东部地区的整体债务余额规模较大,但由于经济发展水平和综合财政收入水平较高,使得东部省域地方政府债务率水平低于中西部省域,发生偿债风险的概率也较小.西部省域虽然负债额较小,但由于财政收入不足,平均债务率也最高,达到了244.18%.特别是青海、黑龙江、宁夏和内蒙古等地的债务率较高,均超过了300%.从负担率指标来看,2020年全国地方政府负债率均值为32.62%,其中青海、贵州、内蒙古、宁夏、天津等地的负债率较高.除青海(81.65%)外,其他省域的负担率均在地方政府债务负担率的国际警戒线(60%)内.这表明我国债务控制政策的执行效果较好,各省域地方政府的债务负担整体上在较为安全的范围内.

表2 2020年我国省域地方政府的债务率及其分解

从财政负担水平来看,我国地方政府财政支出在GDP 中的平均占比为41.00%,除西藏的财政负担水平(137.54%)超过了100%外,其他省份(自治区、直辖市)的财政支出总量均小于地区GDP.其中福建、广东、江苏、河南、山东等地的财政负担水平较低,均在30%以下.财政支出占GDP 的比重反应了政府对地方经济的调控力度,整体而言,经济发达地区的基础设施、公共服务已经较为完善,对公共支出的需求空间也较小.而经济发展滞后的地区则恰好相反,需要政府投入较多的资金用于支持社会经济的发展.这就解释了2020年我国财政负担水平在区域分布上呈现出东中西递增趋势的现象.而财政支出的刚性需求,又进一步导致了西部省域甚至出现了财政负担超出地区GDP 总量的现象.

从财政自给率来看,我国省域地方政府的财政自给率为50.87%,这意味着地方政府有近一半的财政支出源于中央政府的转移支付或举债筹资.其中,东中西部地区的平均财政自给率依次为67.02%、45.01%和36.76%,西部地区的财政自给率水平仅为东部地区的54.85%.福建的财政自给率最高,达到了90.34%,西藏的财政自给率最低,仅为11.81%,财政自给率在全国平均值以下的省域有22 个.这说明我国省域地方政府普遍面临着财政资金压力,且地区间差异显著.

(2) 我国省域地方政府的一般债务率及其分解分析

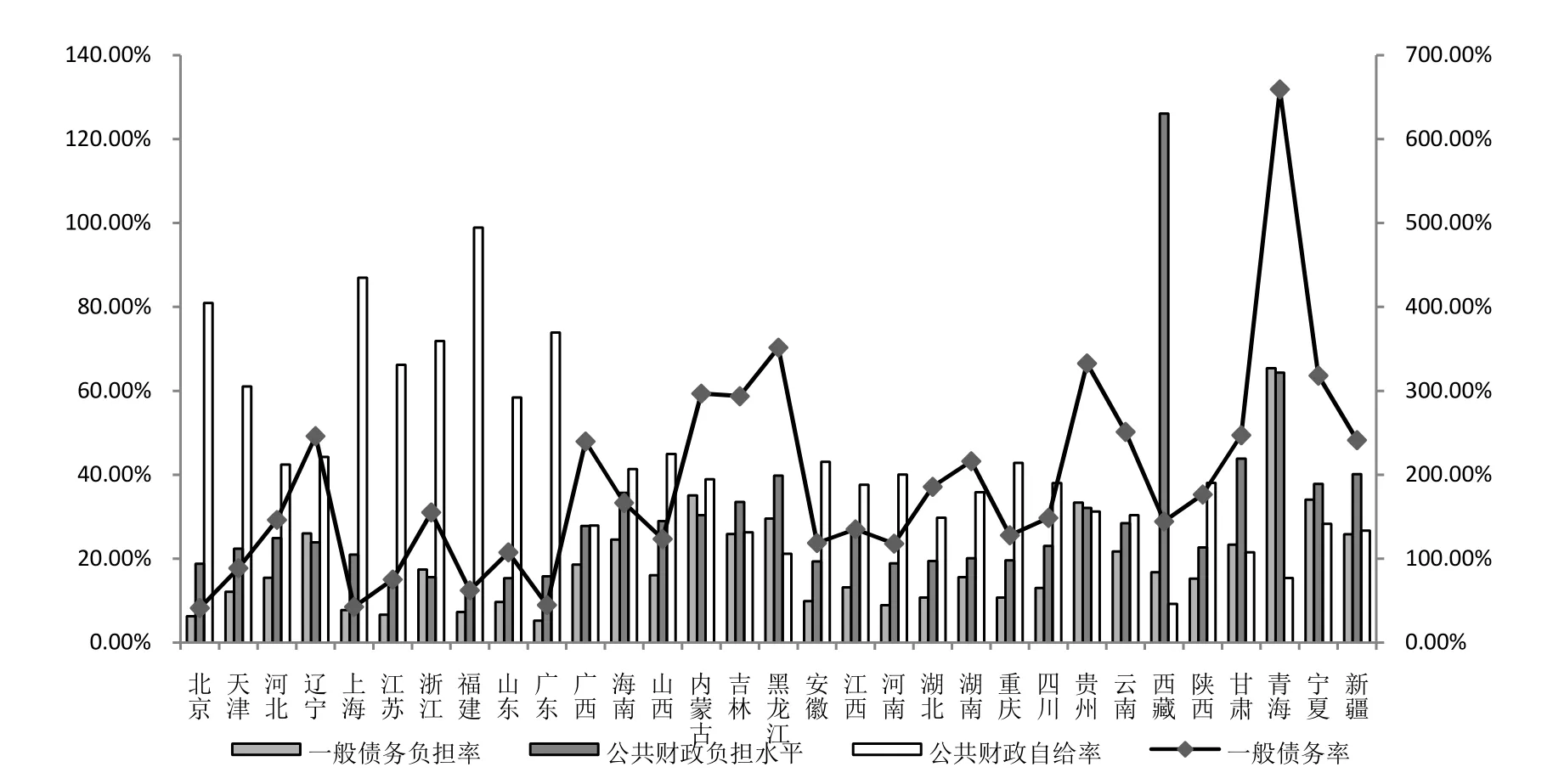

图1 展示了2020年我国省域地方政府的一般债务率、一般债务负担率、公共财政负担水平和公共财政自给率.从一般债务率指标来看,我国各省域一般债务率的平均值为190.39%,略高于整体债务率水平.区域负担方面,东部地区的平均一般债务率低于中、西部地区,西部地区的一般债务率最高.其中北京、上海、广东、福建、江苏、天津等地一般债务率低于100%,上述地区当年的一般公共预算收入能完全满足一般债务的偿债需求,对一般债务风险的控制力最强.青海的一般债务率最高,达到了659.37%.河南、贵州、宁夏等地的一般债务率也较高,均超过了300%,需要警惕由一般债务累积导致的偿债风险.从一般债务负担率来看,各省域的平均一般债务负担率为18.75%,超过了负担率的一半,这意味着各省域的一般债务总量高于专项债务总量.从公共财政负担水平来看,2020年我国公共财政负担平均水平为18.74%,东部地区的公共财政负担水平最低,西部地区的负担水平最高.其中,西藏的公共财政负担比例达到了126.06%,这表明西藏地区的一般公共预算支出的规模超过了该地区的GDP总量.从公共财政自给率来看,2020年全国平均公共财政自给率为43.65%,其中西藏、青海、甘肃、河南、新疆等地的公共财政自给率均在30%以下,这意味着上述地区的一般公共预算支出主要依靠中央转移支付或负债实现,一定程度上增加了地方政府的财政风险.

图1 2020年我国省域地方政府的一般债务率及其分解

(3) 我国省域地方政府的专项债务率及其分解分析

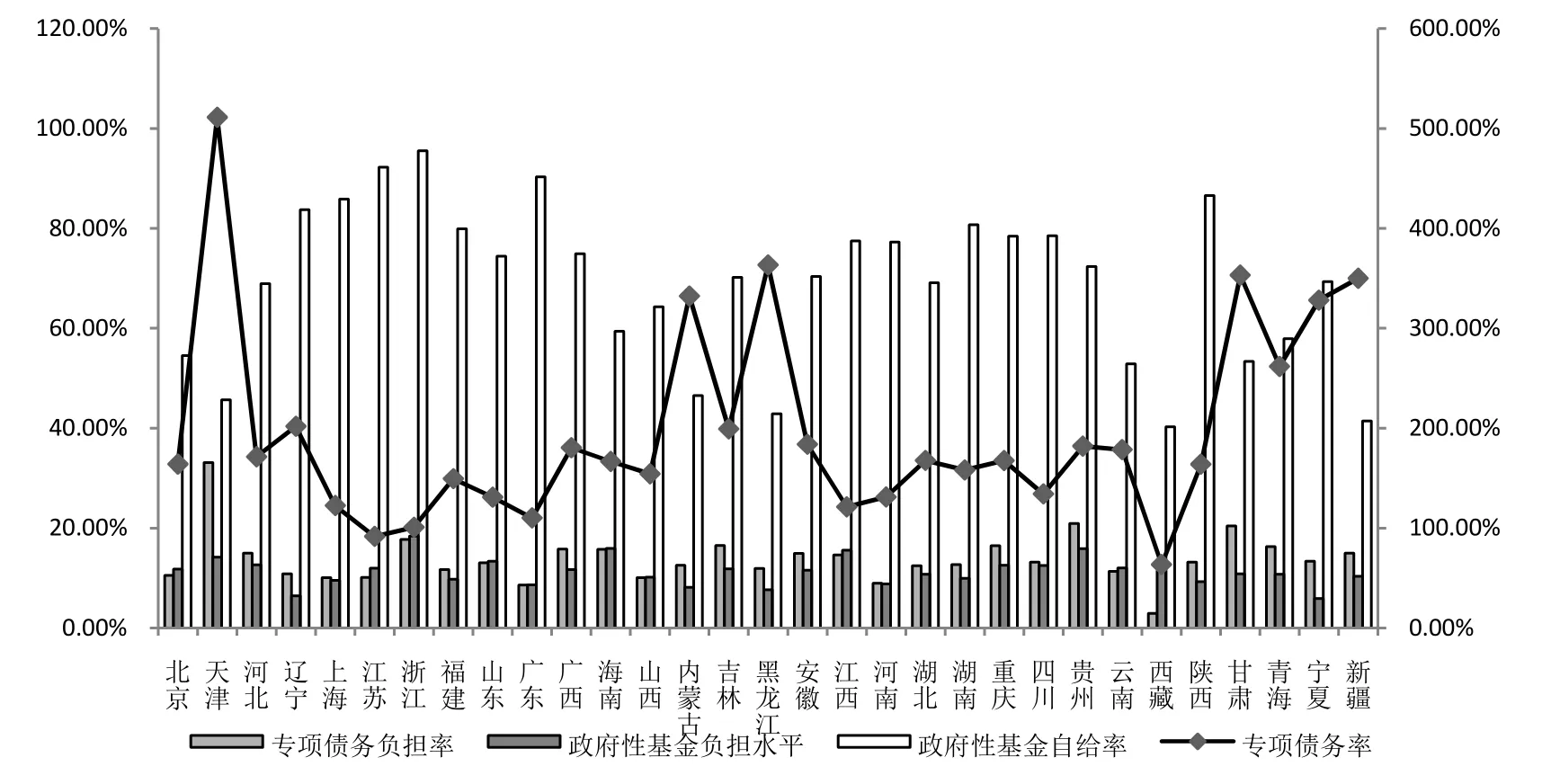

图2 展示了2020年我国省域地方政府的专项债务率、专项债务负担率、政府性基金负担水平和政府性基金自给率状况.从专项债务率数据来看,我国各省域专项债务率的平均值为196.68%,高于平均债务率和平均一般债务率.在所有地区中,只有西藏和江苏的专项债务率低于100%,专项债务率排在前5 的依次为天津、黑龙江、甘肃、新疆、内蒙古,债务率均达到300%以上.这意味着绝大多数地区当年的政府性基金收入不能满足专项债务的偿债需求,但由于专项债务往往投向有一定收益的公共项目,如: 棚户区改造、收费公路建设等,故专项债务率增加并不意味着偿债风险的同步升高.从专项债务负担率指标来看,2020年全国平均专项债务负担率为13.88%,专项债务在债务余额中的平均比例为42.55%,在债务总量中的占比还较低.值得注意的是,东部地区的专项债务负担率超过了中西部地区,达到了14.36%,这也印证了和其他地区相比,东部地区更愿意发放专项债券的观点.从政府性基金负担水平来看,2020年我国平均政府性基金负担水平为11.3%,东部地区的政府性基金负担水平最高,中部地区的负担水平最低.在政府性基金自给率方面,全国平均政府性基金自给率达到了68.88%,但值得重视的是政府性基金自给率较高的地区均获得了较高的国有土地使用权转让收入,其中江苏和浙江甚至超过了10000 亿元.在土地资源有限和房地产价格不可持续的双重约束下,应当警惕由土地依赖带来的财政风险.

图2 2020年我国省域地方政府的专项债务率及其分解

4 结束语

基于2020年我国31 个省份(自治区、直辖市)的债务余额与财政收支数据,分析了我国省域地方政府的负债规模现状,得出以下主要结论:

第一,我国省域地方政府的债务负担整体可控,但地区和省份间的债务风险差异显著.数据分析表明,2020年全国地方政府负债率均值为32.62%,除青海外,各地方政府的债务负担率均低于60%,处于相对安全的范围内.其中,东部地区的整体债务负担较低,西部地区的债务负担较高,出现财政危机的概率也高于其他地区.具体而言,北京、上海等经济发达地区的财政负担、偿债压力均在合理范围内,财政状况较好,青海、西藏等地则存在债务负担率高、财政自给率低等问题.

第二,我国省域地方政府的一般债务率、公共财政负担均呈现出东中西递增的趋势.其中,北京、上海、广东等地区当年的一般公共预算收入超过一般债务规模,偿债能力较强.青海、贵州、河南等中西部地区的一般债务率较高,均超过了300%,对中央政府存在着较强的债务兜底依赖.在公共财政负担水平和财政自给率方面,福建、江苏、山东等东部省份表现较好; 在财政支出刚性的影响下,西藏、青海、新疆等经济发展滞后的地区则普遍存在公共财政负担较高、公共财政自给率较低等问题.

第三,和中西部地区相比,东部地区承担的专项债务比重更高.从专项债务负担率和政府性基金负担水平来看,东部地区均高于中西部地区,但由于东部地区的政府性基金收入较高,故其专项债务率依旧最低,政府性基金自给率也最高.西藏、江苏的专项债务率较低,天津、黑龙江等地的专项债务率较高.值得注意的是,江苏、浙江等省份政府性基金收入中国有土地使用权转让收入的规模较大,需要防范由土地依赖带来的潜在财政风险.

基于以上结论,提出如下政策建议:

第一,提升地方政府债务调控政策针对性,形成系统性债务治理体系.在应对地方政府债务负担过重问题时,应当充分考虑地区间债务负担的同一性和异质性.一方面,要认识到我国地方政府债务负担整体可控,特别是东部地区的债务风险较低,应在防控债务风险的同时充分发挥地方政府举债发展经济的正面效应,不断提高地区经济的发展水平和质量.另一方面,要通过增加专项投资、出台优惠政策引入社会资本等方式弥补青海、西藏、贵州等地区在基础设施建设和经济发展中的资金缺口,避免经济发展滞后地区被迫依赖过度举债的方式发展地区经济,将中西部地区的债务负担控制在合理范围内.

第二,发挥财政收入二次分配优势,促进地区经济平衡发展.我国各省域债务负担差异归根结底是经济发展水平不均的结果.江苏、上海等东部发达地区,应减少转移支付力度,并依据偿债能力和公共财政自给率指标,适当放宽对债务负担规模的限制; 针对青海、贵州等落后地区,中央政府应进一步增加转移支付力度,尤其要增加对地方政府的一般性转移支付,充分满足地区经济发展和基础设施建设的资金需求,通过促进地区经济发展来解决上述地区债务负担过重的问题.

第三,优化债务结构,提高资金利用效率.和一般债务相比,专项债务的用途较为固定,在一定程度上降低了监督成本、提高了资金利用效率.在今后的债务治理中,一是要积极推广东部地区在专项债券发行和专项资金利用上的成功经验,逐步提升中西部地区专项债务负担在债务余额中的比例.二是要形成对地方政府投资项目事前考察、事中监督、事后考核的管理体系,通过体制机制的完善切实提高地方政府资金的投资回报率,避免由资金利用效率低下带来的债务负担累积问题.此外,也要规范各类土地使用权出让制度,逐步减少对土地政策的依赖.