“新常态”将揭开面纱

2021-12-25石悟

石悟

摩根大通认为,2022年将是全球全面复苏的一年,是新冠病毒大流行结束的一年,是恢复疫情暴发前的正常经济和市场状况的一年。

全球财富管理机构瑞银预计,经过两年来反复实施封锁和重新开放之后,明年将迎来“探索之年”,“新常态”将揭开面纱。

美国投资银行摩根大通预测,2022年新冠疫情有望结束,全球经济将全面复苏。

摩根大通称,新的疫苗和疗法将带来“强劲的周期性复苏,全球流动性的恢复,以及消费者被压抑的需求的释放”。

探索之旅

瑞银财富管理首席投资总监MarkHaefele表示:“随着驱动经济增长的疫情相关因素开始消退,我们将踏上‘探索之旅’,可能正在进入一种较长期的经济新机制。我们在明年初看好‘全球经济增长的赢家’(比如欧元区股票)以及美元。更长期而言,我们认为,机会存在于颠覆性科技、净零排放转型以及另类投资中,另类投资既可带来回报,又有助于管理波动性。”

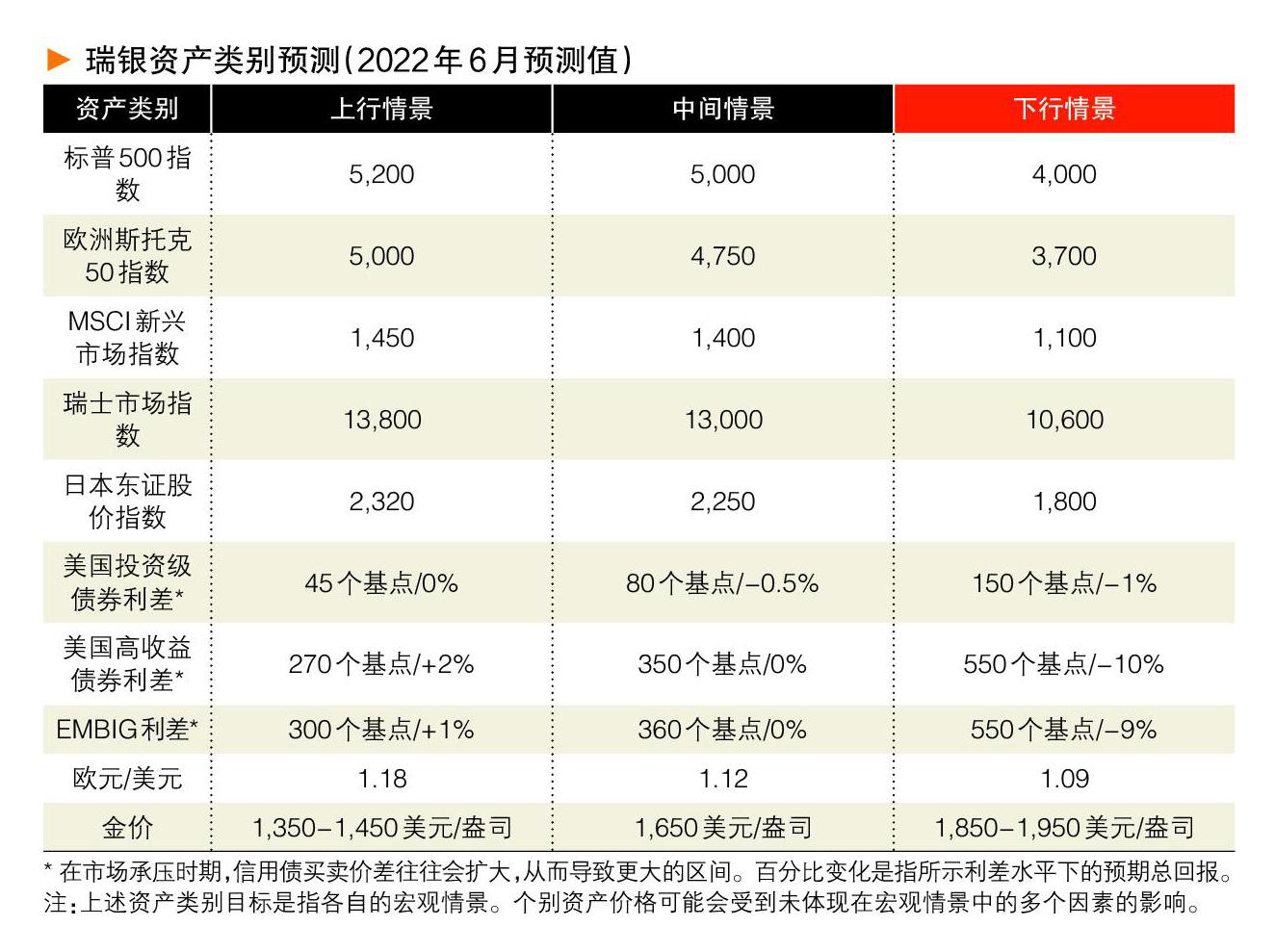

瑞银发布《2022年度全球展望报告及投资亚太报告》指出:随着新冠疫情对经济的影响日益消退,各国央行可能逐渐削减其紧急货币宽松政策。

报告认为,2022年将是上下半年表现分化的一年:上半年经济高速增长且通胀高企,下半年经济增速将放缓且通胀回落。在未来10年,投資者应该从净零排放转型以及颠覆性“ABCs科技”(即人工智能、大数据和网络安全)中寻找机会。

该报告对2022年的核心建议包括:买入全球经济增长的赢家。在2022年上半年,全球经济增速很可能持续高于趋势水平,从而利好周期性市场和板块,包括欧元区和日本股票、美国中型股、全球金融股、大宗商品以及能源股。

虽然2022年初经济增长料将强劲,因而有利于周期性行业,但随着时间推移,增长趋于放缓,从而逐渐有利于市场中的防御性板块,例如医疗保健等。

不过,由于奥米克戎来袭及防疫限制实施,全球增长可能轻微下降,通胀或许较市场起初所预期的更久。

聚焦增长

美联储主席鲍威尔近日表示,央行可能加快缩减购债步伐。

通胀高企、劳动力市场紧张及增速放慢可以同时发生,类似2008年二季度、2000年三季度及1990年一季度的经济周期情况,央行在这3段时期均收紧了货币政策。

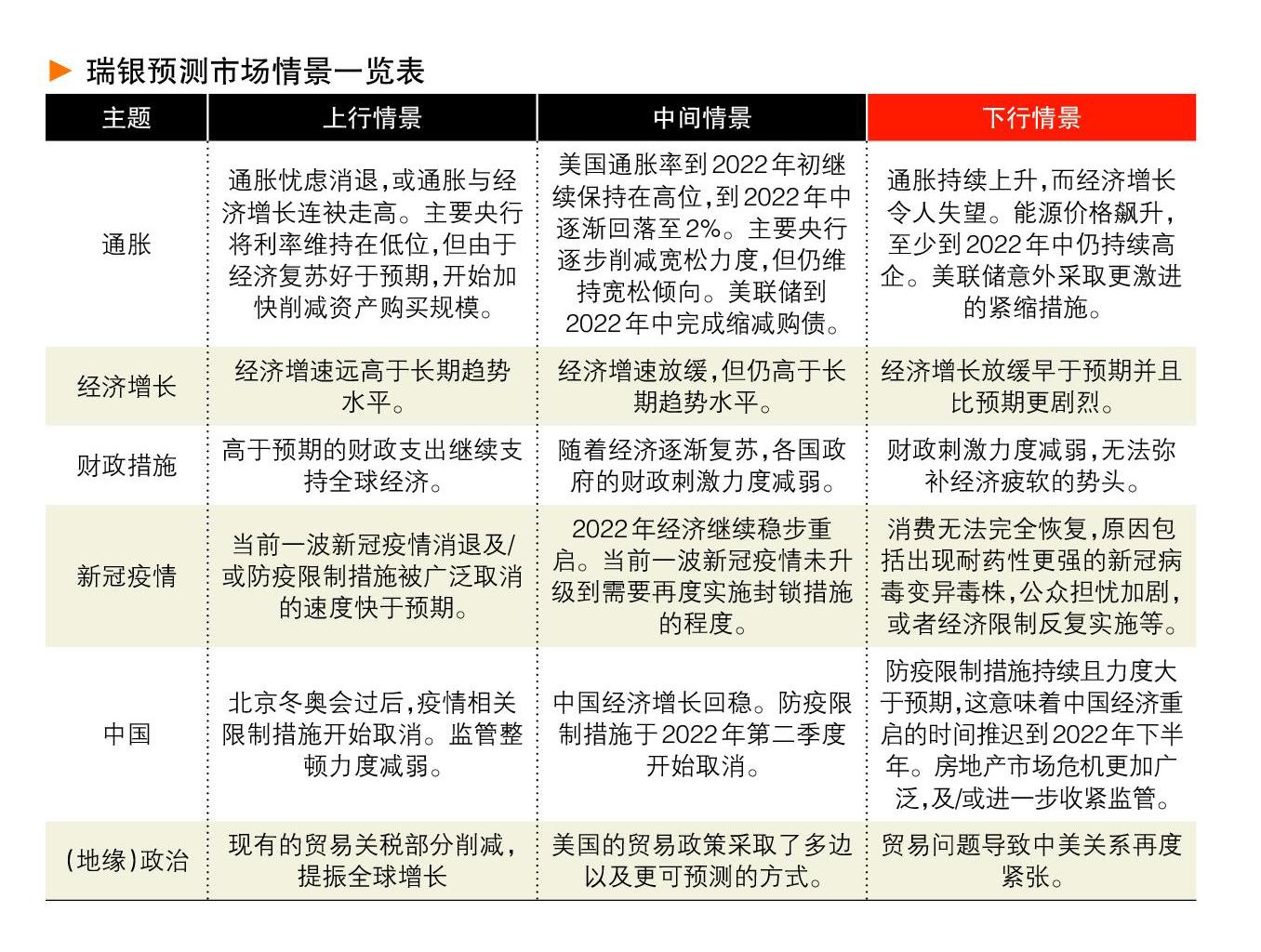

在此情景下,只有少数传统资产类别录得正回报,投资者转向对冲基金、大宗商品、波动率挂钩产品及更细致的资产配置策略,以保护资产组合。

奥米克戎的症状非常温和,病毒逐渐成为地方性传染病,政府得以解除大部分防疫限制。非常温和的症状加上高传播力对社会产生的免疫效果,超越了单靠疫苗本身,降低了日后新一轮疫情及变异病毒的严重性。

此情景下,市场重新聚焦增长及通胀。与此同时,商业及消费者信心增强,经济较全面重启有助于拉动增长,供应链中断对通胀构成的影响也降低了。

总体而言,在风险变幻莫测的环境里,足够的防御性板块及另类投资等敞口是投资组合的“压舱石”。

“非传统”收益率,以历史标准来看,利率、债券收益率和信用利差仍处于低位。在此环境下,美国优先级贷款、合成型信用债、私募信贷和派息股具有吸引力。

美联储缩减购债规模,而全球经济增速放缓,这种环境相对利好美元,而不利于货币政策更为宽松的货币,例如欧元、日元和瑞郎。

就债券市场而言,亚洲高收益债的收益率具吸引力。

转型10年

展望未来10年,瑞银认为,投资者将面对这样一个世界:更多颠覆性科技将出现、人口老龄化、货币和财政政策相互协调、去全球化、对财富再分配以及环境保护的政治呼声日益高涨。

新冠疫情加快了其中许多主题的发展进程,并造成不确定性,但也带来了具吸引力的长期投资机会。例如,人工智能、大数据和网络安全这三大技术领域的合计营收预计将从2020年的3860亿美元增长至2025年的6250亿美元。

瑞银表示,要把握这些领域的增长势头,投资者不能把眼光仅局限于超大市值科技股,而应聚焦于有可能成为“下个黄金机遇”的中等市值股票,以及通过私募股权投资于尚在初创期的成长型公司。

与此同时,净零排放转型无疑将是未来10年最重要的投资趋势之一。而要实现净零排放,需要在2050年之前的每个10年,全球向可再生能源领域投资50万亿美元,且落后技术需要减排50%。这意味着绿色科技、清洁空气与减碳解决方案和碳交易策略等领域蕴含广阔的投资机会。

亚洲再出发

继2020年从全球疫情中率先复苏之后,亚洲市场在2021年表现逊色。“随着疫苗接种继续推进,经济活动逐渐开放,而旅行限制终于开始放松,今年表现落后的亚洲将在2022年扭转乾坤。”瑞银在投资亚太报告中指出。

瑞银亚太区首席投资总监及投资总监办公室主管陈敏兰表示:“展望未来,我们对亚洲的前景看法积极。笼罩在金融市场的阴霾——供应瓶颈、能源价格走高以及中国监管的不确定性,应会在2022年逐渐散去。同时,疫苗接种快速推进应使各经济体在2022年进一步迈向全面重启。在新的一年,本地区风险资产将有良好表现,落后补涨股、经济重启受益者,以及技术颠覆和净零转型等结构性趋势下的赢家具有投资机会。”

整体而言,瑞银预期经济增长虽将放缓但仍能保持稳健,2022年亚洲和中国GDP增长预期将分别在5.8%和5.4%(2021年分别为7.0%和7.6%)。MSCI亚洲(日本除外)预估将有中双位数涨幅,这得益于具吸引力的估值、经济重启推进、中国监管不确定性消退以及目前市场持仓相对较低。投资者可考虑经济重启受益者、优质周期股,以及技术颠覆、净零转型等长期趋势下的赢家。

2021年亚洲科技板块估值下行,但盈利和基本面仍稳健。瑞银青睐亚洲半导体行业、中国互联网头部平台以及基础科技(5G、人工智能、大数据和网络安全)相关企业。

同时,瑞银也预期MSCI中国指数亦具中双位数的上行空间。

另外,亚洲高收益债券有望获得高个位数回报。

尽管基本面依然疲弱,但政策微调应有助于提振亚洲高收益债券的投资情绪。瑞银建议通过指数对亚洲高收益债多元化配置。就个券而言,相对于单B评级的发行人,更看好BB级发行人。

尽管前景向好,但投资者仍应对各种风险保持警惕。疫情重燃、中美关系、中国政策方向以及央行政策变化都是需要密切关注的风险。

陈敏兰指出“:主动风险管理是投资的重要组成部分,尤其是在这个对地缘政治敏感的后疫情时期。无论市场情绪如何,防御性资产、对冲基金和私募市场等另类投资以及多元化布局收入来源,都应该是平衡型投资组合的重要组成部分。”

疫情或将结束

摩根大通在题为《为充满活力的周期做准备》的2022年展望中表示,明年可能为“更加活跃的经济环境”奠定基础,新冠病毒将从大流行转变为地方性疾病。

摩根大通表示,由于劳动力市场状况强劲,且有能力承担更多债务,未来几年消费可能会保持强劲。

“虽然我们清楚地看到一个更有活力的经济周期的潜力,但环境也充满了交叉潮流。我们有信心经济扩张将持续到2022年,但其力度可能取决于对通胀的货币应对,中国决策者在经济再平衡方面的相对成功,以及从流行病向地方病转变的速度。”摩根大通指出。

一个充满活力的经济意味着对石油的强劲需求,摩根大通甚至预测,由于欧佩克增产能力有限,原油价格可能在2022年升至每桶125美元,到2023年升至每桶150美元。

摩根大通首席全球市场策略师兼全球研究部门联席负责人MarkoKolanovic和BramKaplan在一份报告中表示,如果新的变异被证明不那么致命,它将符合病毒进化的历史模式。这对风险市场将是利好消息,因为这可能意味着疫情即将结束。

Kolanovic表示,摩根大通预计截至2022年底,标准普尔500指数将上涨近8%至5050点,新兴市场股市将飙升18%,10年期美国国债收益率将升至2.25%。

Kolanovic说:“我们认为,2022年将是全球全面复苏的一年,是大流行结束的一年,是恢复疫情暴发前的正常经济和市场状况的一年。”