雪球式期权买方收益分析

2021-11-28王慎敏

王慎敏

摘 要:本文主要站在雪球式期权买方的角度对其收益进行分析。首先介绍了如何通过随机过程和蒙特卡洛模拟对雪球式期权进行定价,然后通过蒙特卡洛模拟买方的收益分布,对其盈亏概率进行分析,发现买方盈利的概率是大于亏损的概率的,但是其在亏损情形下亏损的均值要大于盈利情形下盈利的均值。同时回测近5年连续持有同一雪球标的收益曲线,发现买方在历史上连续买入指数雪球式期权并不能获得超过指数的收益。将买入雪球期权和香草期权进行对比,发现雪球式期权可以在震荡行情中获得更高的收益。

关键词:雪球期权;蒙特卡洛模拟;随机过程

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2021.36.074

0 引言

随着国内期权市场的发展,普通的香草期权早已被广大投资者所熟知。奇异期权则是由普通期权衍生出来的复杂期权,其有着各种复杂的收益结构,可以满足买方的不同投资需求。比较常见的奇异期权有亚式期权、障碍期权、彩虹期权等。而雪球期权作为奇异期权的一种,是一种多条件的障碍期权,在国内出现的时间相对较晚,大家对其认识还比较有限,而近几年来,以雪球式期权为代表的奇异期权的交易规模在逐年上升,因此对奇异期权进行研究与推广有着重要意义。

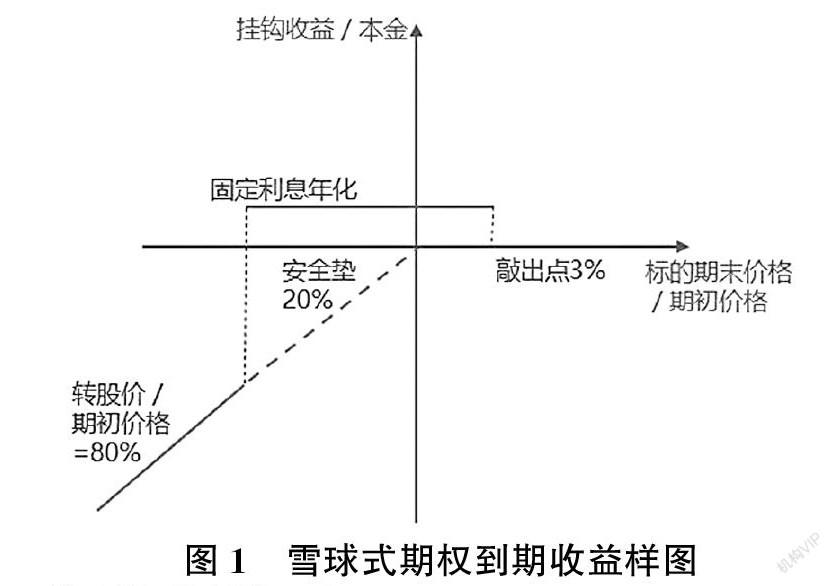

1 雪球期权介绍

雪球期权是一种带有自动赎回机制的双边障碍期权,买方在持有某标的看涨观点同时,提供一定程度下跌保护,其具有以下机制。

(1)向上敲出机制。存续期间月度观察,每月固定观察日标的收盘价,若该收盘价≥月观察收益价,则该月可获得收益;若该收盘价≥月观察自动赎回价,产品自动赎回,返还本金,计算累计收益。

(2)向下敲入机制。存续期间日度观察,若相应标的收盘价从未下跌到约定敲入水平,不会面临投资损失。若相应标的收盘价曾下跌到约定敲入水平,到期可能承担投资损失。

假设如下的雪球式期权:固定年化利息为16.18%,周期为6个月,敲入价格为80%,敲出价格为103%,则主要有三个最终收益情景:

情景1:标的股票每日收盘价曾低于80%;第五个月度观察日高于103%;存续月份=5个月;投资人收益率=5*16.18%/12=6.74%(年化16.18%)。

情景2:标的股票每日收盘价未曾低于80%;月度观察日从未高于103%;存续月份=6个月;投资人收益率=16.18%(年化)。

情景3:标的股票每日收盘价曾低于80%;月度观察日从未高于103%;到期标的跌幅10%;存续月份=6个月;投资人收益率=-20%(年化)。

2 雪球式期权定价方法

奇异期权主要有两种定价方法,方法一是理论定价,通过数学上的严密推导,求解理论封闭解析解;方法二是数值定价,通过重复大量的模拟计算,对计算结果进行收敛,求解数值解。

随着各种奇异期权的复杂程度不断提高,通过数学推导理论封闭解的方式越来越复杂,并且在计算数学领域还没有解决高纬正态分布积分的有效解法,许多奇异期权并没有封闭解析解。而数值定价可以对这些奇异期权进行定价,在众多数值定价方法中,Monte Carlo模拟法是最常用的一种方法。

股价的变化在理论上是一个随机过程,其可以用伊藤定理来描述:

根据模拟结果,该雪球式期权在第一个月大于敲出价触发自动赎回的概率最高,概率为30%,接下来的几个月自动赎回概率逐渐下降,第五个月达到最低(4%)。但是其第6个月到期结算的概率为第二高,概率为17%。与此同时,该结构有24%的概率到期亏损,其中平均亏损约为15%,最大亏损高达46%。作为雪球式期权的买方,虽然其盈利的概率比亏损的概率高52%,但是其在亏损情形下亏损的均值和极值都高于盈利的情形。

3.1.2 调低敲入价格至80%,选取挂钩沪深300指数的雪球式期权

固定年化利息为8.1%,周期为6个月,敲入价格为80%,敲出价格为103%,隐含波动率为0.2。

采用蒙特卡洛模拟法模拟300000次持有该雪球期权的到期收益,刻画收益分布。

根据模拟结果,该雪球式期权在第一个月大于敲出价触发自动赎回的概率第二高,概率为28%,接下来的几个月自动赎回概率逐渐下降,第五个月达到最低(12%)。但是其第6个月到期结算的概率为最高,概率为31%。主要原因是选取的隐含波动率为0.2,并不是很高,标的在隐含波动率下6个月内跌20%的概率并不高,因此该雪球式期权持续到期的概率较大。与此同时,该结构有10%的概率到期亏损,其中平均亏损约为20%,最大亏损高达48%。作为雪球式期权的买方,虽然其盈利的概率比亏损的概率高80%,但是其在盈利情形下的利润较低,且在亏损情形下亏损的均值和极值都高于盈利的情形。

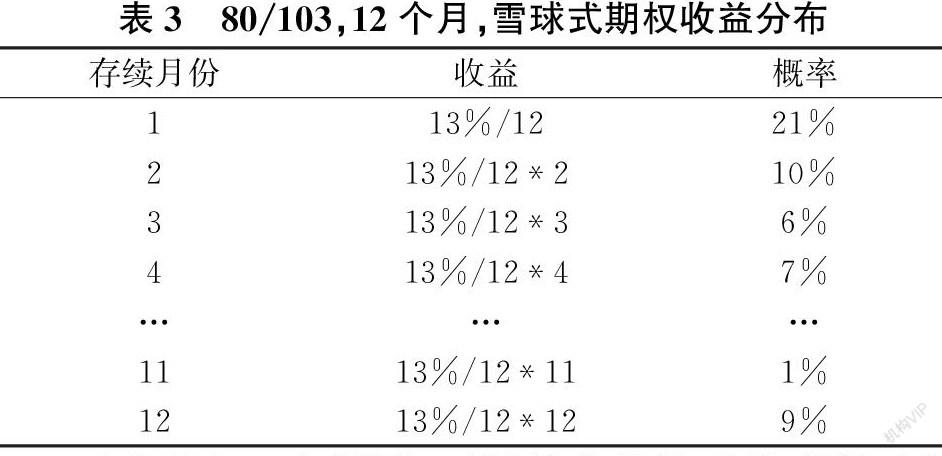

3.1.3 周期延长,并下调敲入价格,选取挂钩沪深300指数的雪球式期权

固定年化利息为13%,周期为12个月,敲入价格为80%,敲出價格为103%,隐含波动率为0.2。采用蒙特卡洛模拟法模拟300000次持有该雪球期权的到期收益,刻画收益分布。

根据模拟结果,该雪球式期权在第一个月大于敲出价触发自动赎回的概率最高,概率为21%,第二个月敲出的概率为10%,接下来的几个月自动赎回概率逐渐下降,第十一个月达到最低(1%)。但是其第十二个月到期结算的概率为第三高,概率为9%。与此同时,该结构有17%的概率到期亏损,其中平均亏损约为20%,最大亏损高达57%。

对比以上3个例子,下调敲入价格后的到期亏损概率由例一的24%下降了14%至例二的10%,继续延长周期后,到期亏损又增加7%至17%。

作为雪球式期权的买方,虽然其盈利的概率比亏损的概率高50%以上,但是其在亏损情形下亏损的均值和极值都高于盈利的情形。如果为了降低到期亏损的概率,可优先选择购买期限较短或敲入价格较低的结构。

3.2 长期持有雪球式期权收益回测

假设买方从2010年1月到2020年7月长期持有挂钩沪深300指数的雪球期权。

以2010年1月最后1日收盤价为建仓价,每月最后1日收盘进行观察,如果大于敲出价,自动赎回后再以收盘价进行建仓,如果小于敲出价就继续持有。一直循环到2020年7月31日。在回测中,若没有敲入则按月累加年化收益,若敲入在在到期日计提亏损。

买方的收益曲线如图5。

从2010年1月到2020年7月,持有以沪深300为标的的雪球期权和持有沪深300指数的累计收益分别为4.6%和15.2%,持有沪深300指数的收益比持有雪球期权的收益高10%左右。雪球在指数上涨或者小幅震荡阶段可以获得固定的利息,但是在指数大幅下跌的阶段会产生等同于指数跌幅的亏损,长期来看并不能跑赢指数。

4 雪球期权价格曲线

作为雪球期权的买方,如果其在同时持有某标的的现货以及该标的雪球式期权,其收益曲线如下:

固定年化利息为16.38%,周期为6个月,敲入价格为85%,敲出价格为103%,持有1个月的曲线如图6所示。持有4个月的曲线如图7所示。持有1个月时雪球期权收益减标的收益如图8所示。持有4个月时雪球期权收益减标的收益如图9所示。

对比持有该雪球期权在第一个月和第四个月时,在不同标的价格情况下的雪球期权价格曲线可以发现。持有雪球的收益在敲入线以下时跟标的本身收益基本持平,在标的涨幅大于雪球本身的固定收益率后,持有雪球期权相对于持有标的本身的额外收益逐渐减小,随着标的涨幅增加,持有标的本身的收益会逐渐大于持有雪球期权的收益。因此,雪球式期权的收益只有在标的涨幅较小且大于敲入价格的时候才能获得超出标的自身涨跌幅的收益。

5 买入雪球期权和欧式平值看涨期权对比

对于投资者而言,购买挂钩相同标的雪球式期权或欧式平值看涨期权,会有不同的收益结构。分别持有下列雪球式期权满3个月时:固定年化利息为16.38%,周期为6个月,敲入价格为85%,敲出价格为103%,欧式平值看涨期权,周期为6个月,价格为7.24%。

对比可以发现,在标的大幅上涨的时候,购买欧式平值看涨期权可以获得更大的收益,在标的大幅下跌的时候,承受的亏损也是有限的,最大的亏损就是付出的期权费。而雪球式期权在行情大幅上涨时收益是有限的,即约定的年化利息,在标的大幅下跌时却要承担跟标的跌幅相同的亏损,不过其在标的横盘或者小幅下跌时却能获得更多的收益。

6 结语

随着期权市场在国内金融市场的份额逐渐增加,奇异期权也成为了各金融机构的一个重点业务发展方向,本文详细介绍了一种奇异期权-雪球式期权,并介绍了如何用随机过程模拟股价变动并用蒙特卡洛模拟法来对雪球式期权进行定价,然后详细分析了雪球式期权的买方的收益特征。

首先,选取了2个不同的雪球式期权对其的到期收益进行分析,通过蒙特卡洛模拟三十万次,刻画雪球式期权在这三十万个股价路径下的收益分布。通过对比发现,作为雪球式期权的买方,虽然其盈利的概率比亏损的概率高50%以上,但是其在亏损情形下亏损的均值和极值都高于盈利的情形,而延长周期和下调敲入价格可以降低到期亏损概率。因此对于风险厌恶的投资者,可以优先选取敲入价格更低的雪球式期权。

其次,对比了近10年来长期持有沪深300指数和挂钩沪深300指数的雪球式期权,发现持有雪球式期权在近10年来并不能获得超出指数的收益。随后对比了持有雪球式期权和持有该标的本身或挂钩该标的的欧式看涨期权的收益,发现在行情大幅上涨或下跌时持有标的或欧式看涨期权会优于持有雪球式期权,在震荡行情中持有雪球式期权可以获得更高的收益。投资者在购买雪球式期权前,也需要对挂钩标的进行一定程度的择时或有一定的标的选取能力,尽量避免预期在未来会大幅下跌的标的。

参考文献

[1]Glasserman,P.Monte Carlo Methods in Financial Engineering[M].New York,Springer-Verlag,2004.

[2]Genz A,Bretz F.Methods for the Computation of Multivariate t-Probabilities[J].Journal of Computational & Graphical Statistics,2002,11(4):950-971.

[3]John Hull.Options、futures and other derivatives[M].Upper Saddle River,2006.

[4]Steven E. Shreve. Stochastic Calculus for Finance ll[M].New York,Springer-Verlag,2004.

[5]Mariyan Milev,Aldo Tagliani.Numerical valuation of discrete double barrier options[J].Journal of Computational and Applied Mathematics,2009,233(10).

[6]Mazzoni T.A functional approach to pricing complex barrier options[J].European Journal of Finance,2014,20(5):399-418.

[7]刘懿莹.场外期权发展现状及定价方法研究[D].济南:山东大学,2016.

[8]孟祥欢.双障碍敲出期权定价研究[D].长春:吉林大学,2017.

[9]许望.结构性投资产品的定价与实证研究[D].上海:上海交通大学,2011.