基于科学知识图谱的系统性金融风险研究热点分析

2021-11-10赖玉洁胡一博

赖玉洁,胡一博

(1.西北工业大学 自动化学院,陕西 西安 710072;2.西安航空学院 经济管理学院,陕西 西安 710077)

一、引言

2021 年1 月15 日中国人民银行副行长陈雨露在国新办发布会上再次强调“要完善金融监管体系,健全宏观审慎管理,持续提升系统性风险的防控能力”。在我国进入“十四五”这一全面建设社会主义现代化的第一个五年期,也是我国立足新发展规划建设现代化的经济体系的关键时期,系统性金融风险问题依旧是目前国家层面重点关注的重要议题。在这个特殊的阶段,从总结研究现状、梳理研究脉络的角度解读系统性风险是具有重要意义的。

众所周知,系统性金融风险持续聚集的结果就是引发金融危机,会对实体经济和金融市场产生重大的影响(Gong 等,2020)[1]。但是到目前为止,系统性金融风险的定义在国际学术界仍有争议,也有学者从不同角度提出系统性金融风险的定义,其中比较具有代表性的主要是以美联储主席Bemanke(2009)为主要代表的,从风险产生的范围和危害程度角度提出系统性金融风险的定义,认为系统性金融风险不仅仅对单一或部分机构或行业产生影响,而是对整体社会的宏观经济和金融体系产生危害且危害程度深远的事件,着重强调了其对宏观经济特别是实体经济的影响。由于系统性金融风险相较于一般性金融风险具有系统性、传染性和顺周期性的特征,使得系统性金融风险的影响更大、带来的损失更严重。在此背景下梳理系统性金融风险领域研究成果,归纳总结系统性金融风险研究方法对于以高质量发展为前提的新发展规划下建设现代化的经济体系具有重要意义。

近年来发表的有关系统性金融风险的综述性文章,大多基于研究者个人的主观筛选,选取的文献样本量不足,不能科学的梳理系统性金融风险相关研究的演进脉络。为了更加清晰地呈现系统性金融风险相关的研究现状,全面呈现前沿研究,解读发展趋势,势必需要借助更加科学的文献计量分析手段。

本文利用Citespace 软件,以2000—2020 年间CNKI 北大核心及CSSCI 库中收录的系统性金融风险相关文献为样本,以可视化的知识图谱为工具进行分析,旨在全面、直观地展现该研究领域的研究概况及热点趋势,以期对未来的系统性金融风险研究提供有益的参考及启示(许振宇等,2020)[2]。

二、系统性金融风险研究概况

(一)数据来源与研究方法

本文选择中国知网的中文期刊北大核心及CSSCI 库,限定发表日期在2000—2020 年之间的文献。以“系统性金融风险”为关键词进行检索,最终获得中文文献数据588 篇。本文基于Citespace 软件对系统性金融风险领域文献进行计量分析,绘制知识图谱。以“图”“谱”结合的方式,更科学更全面的分析系统性金融风险的研究概况、梳理呈现其研究热点(王悦和徐少君,2018)[3]。

(二)系统性金融风险年度发文量分析

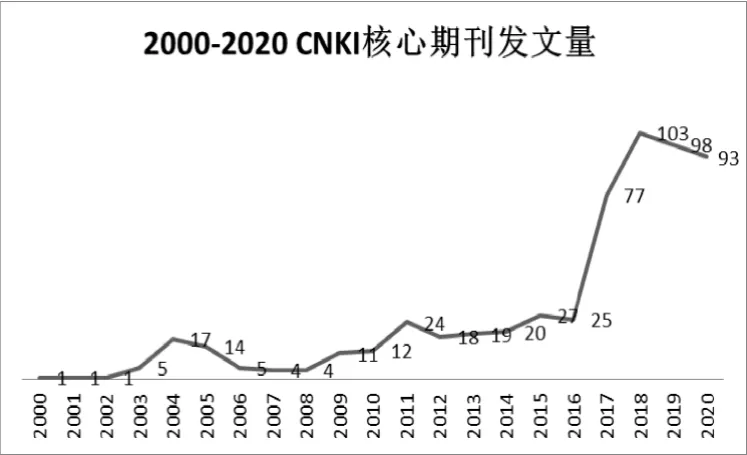

对系统性金融风险研究领域的各年度发文量统计分析,可以更为清晰地把握该领域的研究现状与进展,更直观地观测该议题的关注度变化情况。从图1 可以看出国内学者对于系统性金融风险的研究整体分为三个阶段:2000—2008 年为第一个阶段;2009—2016 年为第二个阶段;2017—2020 年为第三个阶段。

图1 2000—2020 年国外系统性金融风险相关文献发文量统计图

第一阶段为初期阶段(2000—2008 年)。国内对系统性金融风险的研究关注度不高,2004 年、2005年有一个发文量的小高峰,也主要围绕银行系统与系统性金融风险的关系进行分析(张立华和张顺顺,2019)[4]。在这一阶段,学者们虽然已经意识到我国系统性金融风险隐患不断加重的现实(王叙果和蔡则祥,2005)[5]。但是对于系统性金融风险的概念,还停留在片面的理解系统性金融风险为金融机构的不利消息、金融机构倒闭、金融市场崩溃等事件对其他金融机构或金融市场带来的严重冲击(谢保嵩,2004)[6]。对于系统性金融风险的成因分析是这一时期的主要议题,认为货币信贷增长过快以及贷款结构不合理是系统性金融风险的严重隐患的论调也高频出现(任碧云,2005;张博,2005)[7-8],与此同时,学者们已经意识到系统性金融风险具有系统性和传染性的特征,其危害程度和影响往往很大,因此风险监测与预警机制具有重要意义(李高建等,2004;张博,2005)[9][8]。

第二阶段为中期阶段(2009—2016 年)。这一阶段系统性金融风险问题开始受到国内学者的关注,相关文献的发文量猛增,多达156 篇,是初期阶段的近三倍。其主要原因是受到2007 年国际金融危机的影响,国内学者开始意识到系统性金融风险的危害性,学术界也肯定了《新巴塞尔协议》在防范系统性风险方面存在漏洞的事实,让国内学者开始对系统性金融风险有了全新的认识(陈颖,2010;魏国雄,2010)[10-11]。部分学者开始反思并对重塑金融监管体制、构建合理的宏观审慎监管框架,从理论和实践上进行深入研究(刘仁伍,2010)[12]。这一时期还有一个典型的新特征就是基于计量经济学的各种数学模型和数学方法广泛应用于系统性金融风险的相关研究,定量分析研究逐步发展起来。

第三阶段为近期阶段(2017—2020 年)。2017 年在党的十九大报告中提出,“要健全金融监管体系,守住不发生系统性金融风险的底线”。在国家宏观政策的引领下,系统性金融风险的相关研究也受到重视,近3 年在核心及以上的高水平期刊的发文量达到372 篇,比上一阶段2 倍还要多。这一阶段的文献大多围绕系统性金融风险的防控主题进行分析,国内学者结合多角度从微观、中观、宏观各个层面,通过深层次挖掘系统性金融风险的根源,分析系统性金融风险的防范机制,提出了防控系统性金融风险的策略(严一锋,2017;黄益平,2017;张立华和张顺顺,2019)[13-15],金融改革和金融创新等政策性热点议题也受到了广泛关注(刘立新和李鹏涛,2019;许多奇,2018)[16-17]。同时货币政策的重要性也被凸显出来,围绕货币政策的传导机理(王妍等,2019)[18]对系统性金融风险的影响(王妍和王继红,2019)[19]以及货币政策和宏观审慎政策双支柱调控框架的相关研究也受到广泛的重视(况昕和高惺惟,2018;孙国峰和陈实,2017)[20-21]。

综合分析,系统性金融风险的相关研究在我国经历了从初为人识、不被重视到成为热点议题被广泛研究的过程,虽然这一过程和国家发展的宏观政策有着密切的关系,特别是近年来,相关研究体系更加系统、研究方法更加全面,围绕系统性金融风险的传导、度量和防范研究也更加科学、更加深入。

三、系统性金融风险研究热点

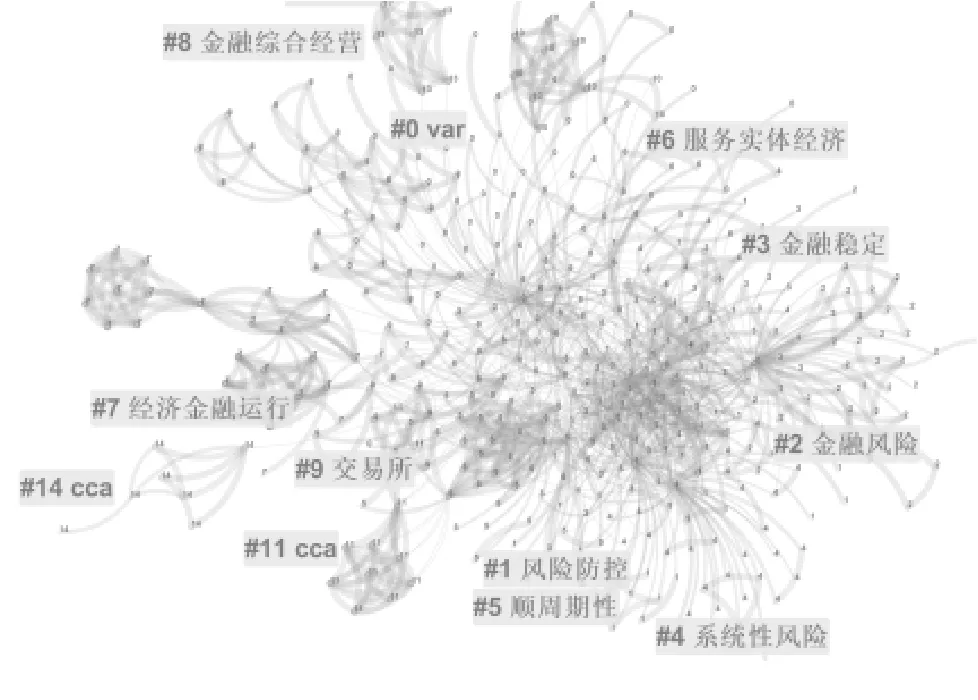

研究热点是某研究领域在一段时间内关注与研讨的共同话题,对研究热点的分析与梳理,是厘清当前研究现状的关键一步。在对系统性金融风险的研究热点进行梳理过程中,关键词的提取具有重要意义。关键词是期刊文献的核心概念的表达,通过对关键词词频和聚类情况的统计和分析,可以直观地对大量文献的核心内容进行更为准确和清晰的把握,在此基础上进一步梳理研究领域的热点与前沿。

图3 2000—2020 年系统性金融风险研究热点聚类图

综合分析图1 关键词共现图与图2 热点聚类图可以发现,典型聚类的代表性关键词为:第一类:系统性金融风险、系统性风险、宏观审慎监管、货币政策、实体经济、风险防控;第二类:金融压力、金融压力指数;第三类:Var、covar、cca、copula。基于以上两图可以发现国内系统性金融风险研究热点主要包括以下三个方面:

图2 2000—2020 年系统性金融风险研究关键词共现图

(一)系统性金融风险防范

2017 年在国家宏观政策的引领下,系统性金融风险的防范问题,成为近年来相关研究的热点问题。早期学者在对系统性金融风险的成因进行深度剖析的基础上,探讨金融监管与防范。强调金融监管的重要性,强调中央银行作为监管主体的法律地位(向志容,2010)[22],提出借鉴美国的金融监管改革法案,构建将宏观、微观审慎监管相结合的监管体系,以期加强对金融消费者的保护,并以客观审慎的态度开展金融综合经营(范文波和李李明,2011)[23]。在2016 年的研究中陈旭利用71 个国家的跨国数据,分析宏观审慎政策的有效性,证实宏观审慎政策在减少信贷扩张方面有显著作用(陈旭和王昊,2016)[24]。

(二)系统性金融风险的评估研究

一直以来,系统性金融风险的预警与评估研究就是金融风险防范的重要环节。早期学者的研究以评估预警指标体系研究为主,2004 年中国人民银行天津分行课题组[25]初步设计了金融稳定预警指标体系和综合评分方法,对不同预警显示级别应采取的措施进行了研究。山西大学管理学院刘军等(2007)[26]也通过构建可行性风险统计指标体系,设计出金融企业预警系统,并进一步应用于金融企业金融风险监测的实践。其后,预警与评估研究的重点建立在金融压力指数等相关研究的基础之上。由最初提出“宏观+微观”双层次的系统性风险评估框架的构想(陈静,2012)[27],到利用相关系数和协方差,分析上市商业银行的系统性风险中的共同风险因素,构建金融指数代表金融风险因素(于蓓,2012)[28]。后期,金融指数一般都被和其他计量方法综合应用,例如许涤龙和陈双莲(2015)[29]利用CRITIC 赋权法构建金融压力指数,并从银行、股票市场、外部金融市场和房地产这四方面综合测度我国面临的金融压力;杨丽(2015)[30]在金融压力指数的基础上利用ARIMA 和VAR 模型对未来我国遭受系统性金融风险的可能性及严重程度进行预测。其结果就是系统性金融风险的评估、预测方法更加科学,更加严谨,测度结果也可以更好的吻合我国的经济金融发展状况。

(三)系统性金融风险传导与测度研究

系统性金融风险研究的中期阶段,一个典型的新特征就是基于计量经济学的各种数学模型和数学方法广泛应用于系统性金融风险的传导与测度研究。初期利用因子分析法(贾拓等,2012)[31]、聚类分析和灰色关联分析法(吴大庆,2013)[32]、VAR(向量自回归)模型(俞树毅和袁治伟,2012)[33]构建系统性金融风险监测与评估指标体系。其后,借鉴国外学者使用MES 和CoVaR 方法对系统性金融风险进行度量研究(赵进文等,2013)[34];利用时变Copula-GARCH 模型度量系统性金融风险的溢出和传染(刘锡良等,2014)[35]。甚至有学者开始初步利用复杂网络理论、计算机仿真技术对系统性金融风险传染的相关问题进行研究(王鹏等,2014)[36];以及利用DSGE 模型研究系统性金融风险传递的运行机制(王擎和田娇,2016)[37]。总体而言,中期阶段的研究在系统性金融风险监测、传导和度量等方面有了突飞猛进的进展,更加科学的方法和模型的应用让系统性金融风险的量化研究全面开展。

近期,在计量经济学新方法的应用方面,也有了更深入的研究和更广泛的探索。例如使用时变SJC Copula-CoVaR 模型分析房地产业对银行业、证券业及其他金融业的风险溢出效应程度和差异(姜堃,2020)[38]。甚至计算机文本挖掘和网络爬虫技术也被用在系统性金融风险领域的研究(吴寅恺和陈清萍,2018)[39],从科学性、普适性、可操作性全面提升了系统性金融风险的评估、预警、传导各个过程的研究。

四、结论与展望

本文筛选国内系统性金融风险研究领域的高水平文献588 篇,利用Citespace 软件绘制关键词共现图、热点聚类图,基于科学知识图谱对系统性金融风险的研究脉络与研究热点进行可视化分析。通过对发文量时序图的研究发现,对于系统性金融风险的相关研究从研究的时间脉络上可以分为三个阶段:

2000—2008 年的初期阶段,在此阶段系统性金融风险相关议题并没有受到重视,相关研究也主要以概念及成因分析为主。2009—2016 年的中期阶段,受到2008 年国际金融危机的影响,系统性金融风险这一议题在国际国内都受到普遍关注,但国内学者的研究受国外研究的影响较大,以计量经济学为基础的风险传导与度量研究得到极大的发展。2017—2020 年的近期阶段,2017 年系统性金融风险的防范问题在国家宏观政策层面被多次提及,其后在国内掀起了相关研究的热潮,近三年该领域发文量猛增。围绕金融监管与防范研究受到重视,与此同时以复杂网络和文件挖掘为例的更多新领域的新方法也被应用于系统性金融风险领域的研究,并获得新的突破。

另外,本文在对关键词共现图、热点聚类图的分析中,总结了近年来系统性金融风险研究领域的热点问题主要围绕:系统性金融风险防范、系统性金融风险的评估研究和系统性金融风险的传导与测度研究。

随着我国整体发展进入“十四五”这一新时期,“规划”中明确提出的“健全金融风险预防、预警、处置、问责制度体系”必定会给系统性金融风险的相关研究增加新的内涵,但整体来说这一领域仍将是未来一段时期内金融问题研究的重点。