人工智能背景下地方本科院校财务人员队伍建设研究

2021-11-07杨蕾

杨蕾

摘 要:人工智能背景下,财务机器人不但可以担负大量重复性、烦琐的工作,而且可以做到无休不间断、准确性高,极大地提高了核算工作的效率。在这种背景下,高校财务人员不能再只是会记账、懂核算的传统会计人员,而是要成为能提供准确、精细的财务数据,能够进行数据分析的管理型人才。因此,拥有一支高素质的管理型财会队伍对一所高校的财务管理工作尤为重要。在介绍人工智能背景下高校会计人员面临的挑战的基础上,以地方本科院校G学院为研究对象,分析财务人员队伍的现状,对如何建设一支高素质的高等学校会计队伍提出建议。

关键词:人工智能;地方本科院校;财务人员

中图分类号:G647.5 文獻标志码:A 文章编号:1673-291X(2021)27-0093-03

近年来,高校财务人员队伍建设的问题逐渐受到关注。一是随着人工智能的快速发展,越来越多的简单重复性的劳动正在被机器人替代,财会行业也不例外;二是随着高校经费总量不断增加,经费的来源渠道越来越多样化,国家及各级政府对高校经费管理越来越重视效果,各类报表、分析报告不断增加。传统的只注重记账不注重分析的财务人员不再能适应高校财务工作的需要,因此培养一支高素质、业务强的综合管理型的财务人员队伍已经成为高校财务工作的迫切需要。

一、人工智能对会计行业的影响

1956年,Dartmouth首次提出了人工智能的概念。它是一门综合了计算机科学、神经生理学、控制论、心理学、语言学、信息学等学科的综合性学科,是一门开发和研究、模拟和扩展人类智能的方法、技术、理论和应用系统的新兴技术科学。

会计核算工作中绝大部分的时间是用来做复核发票、支付费用等并不复杂但经常重复的工作,它占用了会计人员大部分的时间和精力,并且出错的风险也不低。财务机器人具有自动识别账单、分类汇总、智能验证、自动付款、电子存档等智能功能,可以有效提高会计人员的工作效率和质量,让财务人员能够脱离以前烦琐量大的工作,去做其他更能提升自身价值的工作。

财务机器人不仅可以提高会计工作的效率,与财务人员相比,还有一个很大的优势就是可以24小时不间断地工作,并且错误率远远低于财务人员,这就能够使会计信息的处理及时并且准确,能让财务人员实时获取准确信息,提高财务管理的效率和水平。

二、人工智能背景下本科院校财务人员队伍建设面临的挑战

第一,简单重复性的工作岗位将会大幅减少。人工智能背景下,大量的简单重复性的工作将逐渐被人工智能机器人所代替,比如简单的财务核算、凭证归档与整理等都会逐渐被人工机器人所替代,而只具备基础财务能力的财会人员将会被淘汰。以G学院为例,G学院目前从事会计核算的共有7名职工,占部门总人数的50%左右,而高校的核算工作大部分是重复的,大部分是教学基本运行支出和教师的科研支出,支出内容相对比较固定,核算方法清晰,很容易被机器人替代。目前G学院所在省市已有部分学院引进了财务机器人,替代了大部分的核算工作,G学院也正在加速进行信息化建设,财务机器人的引进也是稳步推进,如果G学院成功引进机器人,那财务处会有将近50%的人失去岗位,形势十分严峻。

第二,高校财务工作对财务人员的能力要求越来越高。人工智能背景下,尤其是财务机器人的出现,要求财务人员不再仅仅是懂得记账、懂得核算的传统会计人员,而是必须要具备更多的综合性能力。高校虽然核算的内容相对重复简单,但是每年的资金量庞大,几个亿的资金需要会计人员一笔一笔地核算报销,因此财务人员与外界接触很少,使得部分财务会计工作人员只是过度重视财务数据,忽视与人之间的沟通,但是随着信息化的发展,财务人员必须与其他部门进行有机配合和沟通才能更好地将信息化的作用最大化,这就需要企业财务会计工作人员拥有良好的沟通能力和合作能力。人工智能的威胁不仅要求财务人员拥有良好的沟通能力,更需要财务人员具有很强的应变能力。财务机器人必须在提前设定好的财务制度等相关规章制度的条件下发挥作用,但无论是社会环境还是经济环境都不会是一成不变的,一旦环境发生变化,相应的规章制度发生变化后,财务机器人就无法同步适应新的环境和制度,这就要求财务人员要能够紧跟时代的脚步,对社会经济环境的变化具有敏锐的嗅觉,能根据社会经济环境的变化,结合自身的经验和能力,快速做出调整与反应。

三、地方本科院校财务人员队伍现状

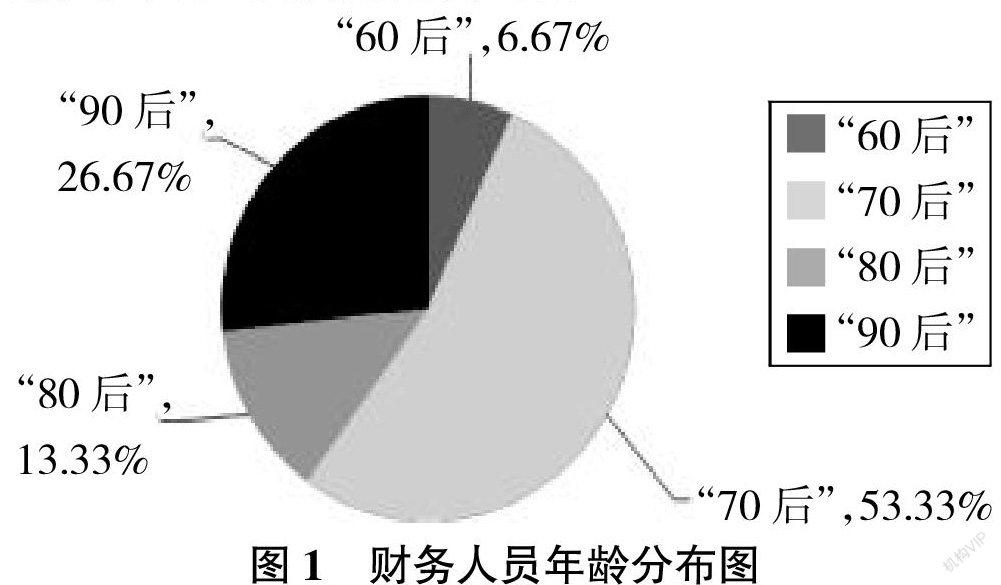

第一,财会人员老龄化严重,年龄结构不合理,出现断层。G学院计划财务处目前共有15名财务人员,其中“60后”1名,“70后”8名,“80后”2名,“90后”4名。财务人员年龄结构分布如图1所示,从图1可以很清晰地看出,G学院财务人员一半以上都是“70后”,而“80后”仅仅只占到13%左右,目前这种老龄化严重、年龄分布不合理的问题比较严重。

第二,人力资源配置不合理。随着高校财政拨款收入、科研收入的不断提高,学院的核算工作日益增加,G学院将近一半的人员投入在会计日常的核算工作中;但是近年来,各级政府对高校财务数据越来越重视,各类报表、报告不断增加,如年终决算报表、教育经费统计报表、行政事业单位统计报表、高等学校教学质量监测数据采集、绩效评价报告等。会计核算工作是财务数据的输入,而各类报表是财务数据的输出,数据的输入是为了更好地服务于数据的输出,而数据的输出也能更好地反映数据输入中存在的问题。由此可见,各类报表的填报无论对学校还是对国家都有很重要的意义。但是目前G学院仅有一名综合科的教师在承担了收费业务、工资、税务、部门服务性工作之余填报各类报表,这种不合理的人力资源分配设置,降低报表的质量以及报表为核算服务的能力。

第三,职称晋升面临瓶颈。作为高校的专业技术人员,其收入、发展前景与职称等级密切相关,是否能够参加专业技术职称评审决定了能否吸引优秀人才从事该类工作,也决定了该类工作是否具有吸引力与发展前景。目前G学院的会计人员如果要评中级会计师,除了要取得中级会计证书,还要与学院其他文科职称系列(如研究员系列)的教师一同参加学校评审,这使得会计人员的职称晋升将十分艰难,因为会计人员不仅要花费时间和精力去备战中级考试,还要投入更多的精力到科研及社会服务中去,中级职称的评审已经如此艰难,更何况高级会计师的评审。所以目前G学院的新进财务人员已经不再参加会计系列的职称评审,而是转向研究员、档案员等其他系列,这种导向并不利于学校财务事业的稳定发展。