关于通信企业虚拟账户体系及营收资金自动稽核问题的探讨

2021-10-12林静李利红谢媚钰

[林静 李利红 谢媚钰]

1 引言

近年来,随着扫码支付等非现金支付方式的广泛应用,现金营业款逐步减少,银行也随之取消免费上门收款服务,改为收费服务。而且,银行对押钞等现金收款服务收费高达200 元/次,大大超过非现金支付方式的收费标准。然而,如果企业不通过押钞等方式将现金存入公司账户,则门店的现金需要由营业员自行到银行网点的对公窗口完成存行,耗时较长,并给营业员增加了较大工作量。在节假日促销过程中,由于银行工作时间缩短,现金营业款往往不能及时存入银行,增加了管理风险。

为有效提升财务服务支撑能力,解决门店现金存行难问题,提高现金缴存和稽核对账效率,广东电信搭建虚拟账户体系,探索并优化了门店的现金存行方式。

2 门店现金管理中遇到的法律限制和现实问题

2.1 拒收现金面临的法律风险

对于很多个体户而言,拒收现金可以降低现金管理风险,所以社会上存在大量的小商店拒收现金、只接受移动支付的情况。然而,对于规模较大的连锁企业或大企业的直营门店而言,拒收现金有较高法律风险,很可能将面临行政警告等处罚。

根据《中华人民共和国人民币管理条例》第二条规定,人民币是国家法定货币,包括纸币和硬币;第三条规定,中华人民共和国的法定货币是人民币,以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收;第六条规定,禁止损害人民币和妨碍人民币流通。移动支付只是对互联网企业对支付手段的创新,但是如果任何单位和个人因此拒收纸币硬币、妨碍了人民币流通,则违反了《中华人民共和国人民币管理条例》中第三条和第六条规定,是违法行为。

现实中,如果门店拒收现金,消费者有多个渠道进行投诉和举报,故大企业的门店还是不可避免的需要解决现金管理问题。

2.2 员工代收现金引发的管理问题

如果允许员工代收现金,例如员工收取现金后存入个人账户,然后再通过银行转账将营业款存入公司账户,则有可能引发其他管理问题:首先,如果员工收取了大额的营业款,可能会有卷款潜逃的动机;其次,很多门店的一线员工流动性较高,收款员频繁变动会增加门店现金稽核和管理的难度。

结合以上两个因素分析,门店拒收现金、允许员工代收现金存在较高的法律风险,并可能引发管理问题,故企业依然需要建立完善的门店现金管理制度,向营业员提供安全、畅通的对公缴存通道,才能使门店规范、高效地运作。

2.3 银行上门收款及押钞服务费用高昂

电信的地市分公司也曾使用银行上门收款服务(一般通过押钞公司完成),费用约为200 元/(次•点),折合费率约在1~3%左右,每月光是一个营业厅产生的手续费用就达到6 000 元,一个地市分公司每年在该项服务的支出超百万。这样的费率水平,在现金营业款收款量大的核心营业厅也许不算高,但是在目前现金营业款普遍减少、非现金收款费率仅为0.3%的情况下,如何淘汰这种高费率的收款方式、降低收款成本已成为企业的迫切需求。

2.4 市公司银行流水上难以区分营业款来源,稽核困难

在营业员在银行把营业款存入市公司账户时,能在款项上加标签的方法只能依靠银行人员手工输入的备注。稽核人员需要根据文本信息人工稽核每个营业厅收款情况,再与系统比对实收客户的现金;若出现不一致,需要线下逐个与营业厅班长沟通,耗时费力。如遇营业员或银行人员未加备注的情况,则市业支的稽核人员无法区分营业厅来源,需通过建群或电话等方式线下沟通,导致稽核工作效率低下,稽核工作量翻倍增加。

3 虚拟账户体系运作模式

3.1 体系搭建

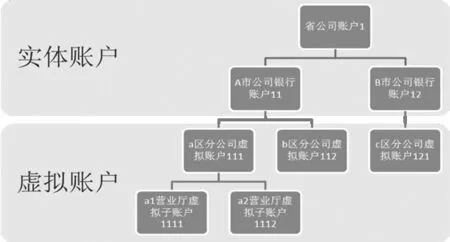

虚拟账户体系,是以各市公司已有的实体银行账户为基础,在实体银行账户下挂多级虚拟账户形成的账户体系。在虚拟账户体系下,每个营业厅对应一个虚拟子账户,实现流水区隔。虚拟账户体系如图1 所示。

图1 虚拟账户体系示意图

虚拟账户与银行实体账户不同,其实质只是银行内部用来进行对账区隔的产品,因此a1 营业厅的营业员虽然把现金存入的是虚拟账户1111,但资金实际上是实时存入A 市公司银行实体账户11。通过在省市账户间建立自动归集关系,资金可以每天从市公司账户归集至省公司银行账户,完成现金营收款从营业厅到总部的归集。

3.2 系统设置

在营收资金稽核系统中,除了通过银企接口抓取户名、账号、开户行、币种、交易金额、交易时间等字段以外,需要增加子账户字段的抓取;此外,还需要将业务系统中的应收现金营业款数据实时同步到稽核系统中,稽核系统同时抓取到业务系统的应收数和银企接口的实收数后,可以在线实时进行校验,方便应收数与实收数进行系统自动稽核。

4 虚拟账户体系的具体实施

4.1 底层营业厅与虚拟子账户一一对应,并按稽核权限进行层级汇总

虚拟账户体系上线后,地市分公司在原有收入户下新增虚拟子账户(无需新开户),实现营业网点与虚拟子账户的一一对应,并在区分公司(或县分公司)一级增加稽核层级。营业员进行现金存行时,不再将钱存入公司实体账户,而是存入虚拟子账户。

如此一来,只要营业员存行时存入营业厅对应的子账户,区分公司及市公司的稽核人员即可通过子账户区隔开每个营业厅现金存行的流水,并汇总稽核自己所在层级的营收款情况。在节省了沟通成本的同时,也提高了稽核的准确性。

4.2 现金直接存入ATM,存行不再受时间限制

受银行营业时间限制,且为了存行内容有备注信息,以前营业员只能在工作日通过对公窗口排队方式完成现金存行,每天的存行工作都占用大量时间。在开通虚拟账户后,营业员可随时通过银行ATM 机将现金营业款存入虚拟账户,不需在对公窗口排队办理,大量节约了营业员在银行排队的时间。同时,通过ATM 存现,周末或者银行下班后的存款也可以及时缴存到公司账户,也减轻了现金管理的压力和风险。营业员存行时无需输入用于标志营业厅的备注信息,也解决了以前存行为了有备注必须到银行对公窗口办理的困难。

4.3 流水同步到营收资金稽核系统,实现自动稽核

现金缴存到虚拟账户后,资金实时流入分公司营收账户,并每天自动归集到省公司收入账户,营收资金系统采集银行流水(银行流水明细中标志虚拟账户,虚拟账户自动关联到营业厅)与缴存的虚拟账户的交易数据进行自动匹配,系统实现营业厅现金实收款与银行到账信息的自动稽核,稽核人员只需要每天监控营业厅营收现金欠缴情况,对未按要求及时存行的营业厅进行跟踪催缴,大大减轻人工稽核工作量。

5 虚拟账户体系的实施效果

5.1 降低存行成本,节约手续费用

以东莞分公司为例,以前部分网点的营业员每次存行时,需要向当地银行缴纳3 元/笔的手续费,按每天缴存一次计算,每个营业厅每年的手续费超过1 000 元。相比之下,虚拟账户体系由于是省公司与省级银行统一治谈、签约,收费仅为120 元/年/子账户,营业的存行手续费降幅达88%。

5.2 奠定自动稽核基础,节省工时和管理成本

虚拟账户体系的搭建,让营收资金系统可以在采集银行流水后(银行流水明细中标志虚拟账户,虚拟账户自动关联到营业厅)与缴存的虚拟账户的交易数据进行自动匹配,系统实现营业厅现金实收款与银行到账信息的自动稽核,稽核人员只需要每天监控营业厅营收现金欠缴情况,对未按要求及时存行的营业厅进行跟踪催缴,大大减轻人工稽核工作量。

按全省2 000 个营业厅计算,每天平均节约0.5 小时的现金存行时间和现金稽核时间,全省平均每天节约1 000工时,减少管理成本。

5.3 提升员工满意度

工作量的减负,节省了一线营销人员的时间,让他们可以投入更多的时间和精力到一线营销和服务支撑;节省了稽核人员的时间,可以让他们的工作重心由稽核转移到资金风险管理上,由被动处理稽核差异转移到主动发现流程问题上,在加强企业资金风险的管控能力的同时,也丰富了工作的挑战性,提高了员工对工作的满意度。

6 结语

虚拟账户体系的搭建,在降低营业厅现金管理风险的同时,对营业厅的收款流水实现了自动区隔,使得通信企业的营收资金系统在采集银行流水后,即可进行营业厅现金实收款与银行到账信息的自动稽核,在减少手续费支出的同时节约了管理成本,是助力通信企业实现降本增效的又一有力举措。

未来,通信企业还可以将虚拟账户体系拓展应用在更多收款对象、收款场景、收款方式方式上,进一步提高企业财务管理智慧化水平,提升企业经营管理能力。