中小微企业的银行信贷评价

2021-09-23肖童星

肖童星

[摘 要] 由于中小微企业规模相对较小,也缺少抵押资产,因此银行通常依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并对信誉高、信贷风险小的企业给予利率优惠。但随着社会的发展,银行需要对中小微企业进行适当的信贷决策评估,并针对不同的企业提出不同的信贷策略,以实现自身盈利的最大化。

文章筛选了与企业信誉和实力相关的六个影响因子,根据已有的企业交易记录获取相关的数据,基于大数据情况下,利用熵权法对TOPSIS修正,建立了企业的信誉评价模型,并在此模型基础上建立了多元Logistic回归方程,实现对其他中小微企业的信誉等级进行预测,形成完整的评价模型。

[关键词]中小微企业;信贷决策评估;预测评价

中图分类号: G221 文献标识码:A 文章编号:1674-1722(2021)17-0030-03

一、导论

改革开放40多年来,中小企业已成为我国国民经济和社会发展的重要力量。国家鼓励中小企业的发展,但除去创新特点,随之而来也产生了一系列的经济问题。中小微企业规模相对较小,大部分属于民营企业,企业资产并不雄厚,因此在向银行融资和贷款时,银行需要进行一定的风险评估,以保护自身权益。

二、评价模型的建立

(一)建模思路

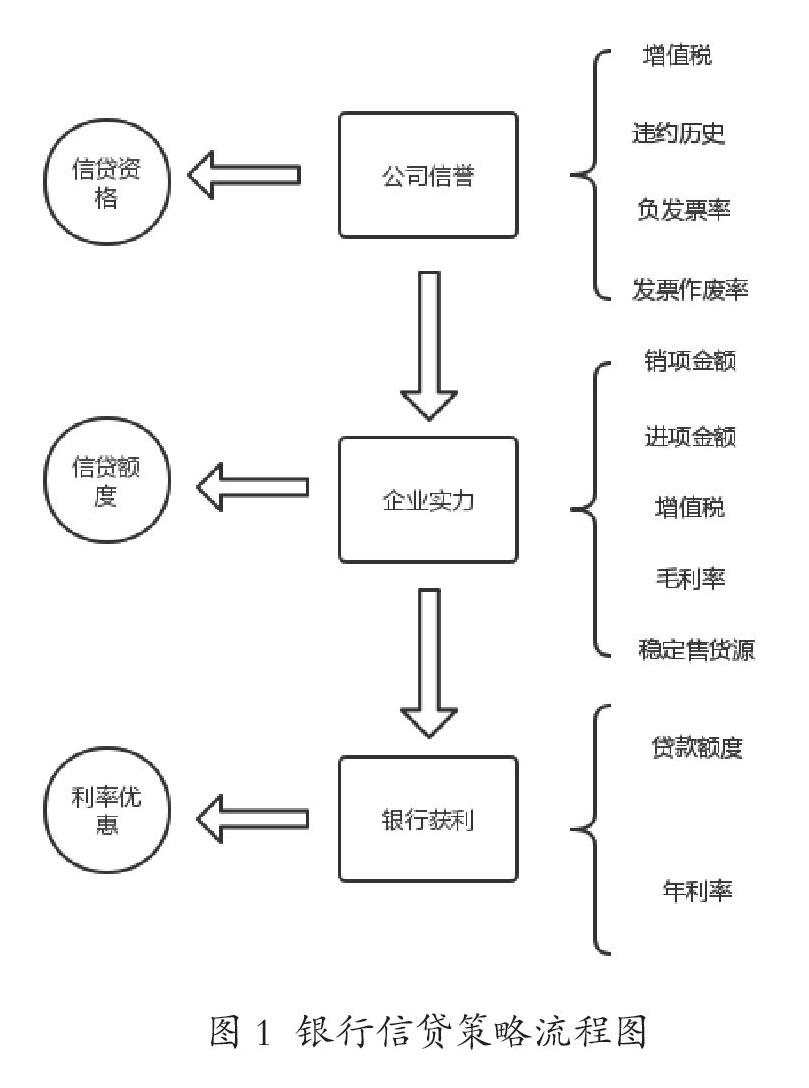

银行对企业信贷策略的确定流程,可分为信誉评估和策略制定两步。银行在进行信誉评估时,需考虑企业多方因素,为企业信誉划分等级,决定放贷与否,并结合贷款企业综合实力和银行自身最大盈利,决定贷款额度和利率分配。流程如图1所示。

其中,在公司信誉的四项指标中,

(1)违约历史,即是否存在违约情况。

(2)增值税,根据金融学知识,其定义公式为:增值税=销项税额-进项税额。其能反映公司信誉,公司缴纳增值税越多,公司交易总量越多,公司的可靠性越强。

(3)负发票率,即在统计筛选出该公司所有负发票数量后,再除以总发票数,得到的百分比。

(4)发票作废率,即在筛选出作废发票数量后除以总发票数量,得到的百分比。

在公司实力的六项指标中,

(1)销/进项金额,即去除负发票后的销/进项金额总和。由于负数发票是企业产生退款退货后的交易,因此,除去税额,没有实际收入与支出。它们可以体现公司资金流动的数额大小,反映公司的資金实力。

(2)毛利率,根据金融学常识,毛利率的计算公式为:毛利率=(收入-成本)/收入,以此来作为公司盈利能力的体现,利率越大,公司营销实力越强。

(3)销售与供应商稳定度,稳定度比例越高,该公司拥有的稳定交易商越多,说明该公司交易质量与信用较高,运营稳定。

(二)基于熵权法修正的TOPSIS模型对企业实力评估

本文定义六项衡量公司实力的指标分别为增值税、销项总金额、进项总金额、毛利率、供应商稳定程度,销售与供应商稳定度作为公司实力的评价指标。

根据熵权法计算原理,指标的变异值越小,反映的信息量越少,对应的权重则越低。

为计算n家公司指标对应的熵权,在收集相关公司以上指标的大量数据的前提下,首先进行各元素标准化处理,如果元素中存在负数,则对数据进行指标正向化,即,对于每一个元素,进行如下变换:

(1)

计算每个指标对应的信息熵。其公式为:

(2)

越大,说明该指标信息熵越大,无序程度越低。

再计算每个指标对应信息效用值,根据定义可知

(3)

信息效用值越大对应的信息也就越多,将其归一化处理后,可得到每项指标的熵权为

根据以上计算,可以得到每个指标对于各公司所占权重。

为得到公司实力的最终评分,采用TOPSIS模型对已知数据的各公司各项指标进行综合评价。

已知由n个评价对象和六个评价指标的原始矩阵,对该矩阵中的各项元素进行正向化处理,将所有变量极大化,便于后续分析。

对于极小型指标,对其进行变换-;对于中间型变量,其最优值为,对其进行变换:,其中。

为去除量纲影响,对于已正向化的参量标准化处理,对矩阵中参量进行处理:。

得到标准化后的n行6列矩阵:

定义各列最大值为,最小值为,定义第个评价对象与最大值的距离,同理,第个评价对象与最小值的距离,其中即前文所算出的各项指标熵权。根据TOPSIS模型最后一步,得到第个评价对象的未归一化处理得分,归一化处理后,最终得到各个企业的实力评估得分。

(三)信誉评级

1.违约情况与信誉评级的相关性分析

将公司信誉分为A、B、C、D四个等级,D等级被定义为信誉不良,理论上不予以贷款,根据已知信誉公司的部分数据,公司违约情况与公司信誉评级密切相关。因此,先对公司违约情况进行预测,再将其作为公司信誉评级预测的解释变量之一,以提高预测准确度。

2.二项Logistic模型对违约概率的预测

根据上文分析,负发票率、发票作废率和增值税这三项指标与违约概率有一定关系,因此,先建立二项Logistic回归模型对违约情况进行预测。

根据Logistic模型,得到被解释变量与解释变量之间的关系:

(4)

其中定义为。

最终利用SPSS计算出方程系数,得到最终Logit方程。

3.多项Logistic模型对公司信誉等级的预测

由于前文规定,公司信誉等级与四项指标相关,其中,违约概率利用二项Logistic模型,得出与其他三项指标的回归方程,它们共同作为解释变量,解释公司信誉等级的评定。

此时,被解释变量有A、B、C、D四个类别,以作参考变量,建立广义的Logistic模型[1]:

(5)

(6)

(7)

由于规定等级信誉的公司不允许放贷,因此,实际上只对A、B、C、三个等级的公司进行记录与排序,筛除掉评级结果为的公司。

最终利用SPSS计算出A、B、C、三个级别公司决定公司信誉的Logit方程[2]。

(四)贷款额度的确定

根据上面得到的各个企业的实力评估得分,结合企业的信誉等级,按照以信誉等级为最优先、企业实力为次优先的原则,对n家企业进行排序,并根据企业得分绘制折线图,如图2所示。

位于D等级的公司不予贷款,故去除D等级的公司并且图形忽略异常值,可以看出图形大致呈现明显的线性。在某一贷款区间内进行贷款时,可将贷款额度设置为梯度下降,当人为给定所有企业的贷款额度后,则可以认为模型中贷款总额度是固定值。

(五)银行年利率的确定

银行对于每家企业贷款年利率的设置,会直接影响客户流失率,进而影響到银行总利润。因此,文章将其转化为以银行利润最大化的单目标规划问题。

银行从贷款公司总获利公式[1]如下:

(8)

式中,代表A、B、C、三档级别下各家公司的年利率,代表三档公司的贷款额度,代表三档公司下各家公司对应的客户流失率,分别代表A、B、C三档公司的家数。

根据相关数据,客户流失率和年利率的趋势大致如图3所示。

图像中可以归纳出贷款年利率与客户流失率的函数关系,大致符合二次函数关系。

将三种信誉级别按照高信誉低利率的分配原则,分别设置利率区间,采用蒙特卡罗模拟[3]寻找银行总利润最大以及相应的公司的贷款策略[4],如图4所示。

三、结语

随着目前中小资产企业的发展,银行可根据文章提供的评价方式,进行风险评估,并给予不同企业合适的贷款优惠,这不仅能保障银行自身的权利,也能从中获利,同时也鼓励了中小型企业的发展。当下中国需要诞生更多的像华为、中兴、小米这样的大企业,才能提升综合国力,调动各行各业的进步[5]。

参考文献:

[1] 高惠璇.多元统计分析[M].北京:北京大学出版社,2014.

[2] 薛薇.基于SPSS的数据分析[M].第4版.北京:中国人民大学出版社,2017.

[3] 司守奎.数学建模算法与应用[M].北京:国防工业出版社,2019.

[4] 中华人民共和国工业和信息部.中小企业划型标准规定[S].2017.

[5] 国家统计局.2020年第一季度各行业GDP统计[R].