构建审计结果运用六项机制实现审计价值增值作用

2021-09-23于涛丁林林王琪

于涛 丁林林 王琪

[摘要]通过构建审计结果运用 “六项机制”,形成了审计结果运用体系,将审计结果转化为管理成效,有效提升了企业治理效能,实现了审计结果运用“价值增值”作用。

[关键词]审计结果运用 问题整改 价值增值

在审计全覆盖背景下,内部审计作为国家审计职能的延伸,其运用越来越广泛。通过内部审计实现自我约束和提升管理价值,内部审计工作的作用日益显现。

一、审计结果运用存在的问题

当前,审计部门社会关注度高,人们关注审计结果,更关注“结果的结果”。但目前在国内审计实践中,不同程度地存在着审计结果运用主体和运用形式单一问题,审计结果质量、审计结果公开(通报)制度、审计结果运用配合机制等因素的制约,使审计结果运用出现一些问题。通过总结归纳,主要存在以下四个方面问题:

一是审计结果资源未实现共享。审计意见和报告下发后,往往只要求被审计单位进行整改,其他未被审计到的单位无法对同类和共性问题进行梳理,没有加强审计结果分析,未起到查错纠弊、举一反三的作用。

二是审计结果利用率不高。负责牵头整改的部门对审计结果不重视,未能从制度、程序、机制方面加强审计发现问题的原因分析,从全公司系统层面统一整改。牵头整改部门对相关被审计单位追责问责力度不大,难以形成有效震慑。

三是审计结果风险无评定标准。审计发现问题的发生概率和影响程度没有评定标准,导致无法为领导提供有效的决策依据,难以实现为有关部门提供决策依据。

四是审计问题整改难以持续跟踪。审计部门完成每项审计业务以后,对审计问题整改的进度难以进行持续跟踪,跟踪检查审计问题的整改情况往往需要耗费大量精力,使审计结果的运用工作难以做到有始有终。

二、构建审计结果运用“六项机制”

W公司审计派驻办公室(以下简称审计派驻办)结合工作实际,通过构建审计结果运用的“六项机制”,即审计结果运用公开公告、整改反馈、资源共享、风险评级、通报调度、动态监管,形成了一套完善的审计结果运用体系,全面拓展审计结果运用的广度和深度,将审计结果转化为管理成效,有效提升了企业治理效能,实现审计结果运用“价值增值”作用。

1.审计结果运用“公开公告”机制。进一步扩大审计结果公开范围,健全完善审计结果公告制度,拓宽公告渠道,增加公告方式,逐步加大审计结果公开公告力度。自2020年,所有审计项目的成果都在一定范围内进行公开,以实现审计资源共享,提升审计结果运用,充分发挥审计的威慑作用。比如,2020年开展的经济责任审计,审计报告提交审计委员会进行专题研究后印发审计意见(报告),随后又下发了《关于对某分公司原任负责人离任经济责任审计结果的通报》,将审计结果公开、延伸、通报到W公司所属12个分公司(营销部)领导成员、相关部门负责人,要求所属各直属单位(部门)认真对照审计发现问题,召开专题会议安排自查及整改,特别是针对存在的共性、普遍性问题,认真分析原因,全面梳理自查,做到查错纠弊、举一反三。各单位针对发现问题开展自查,共自查相关类似问题15项,有效规避了相关风险。

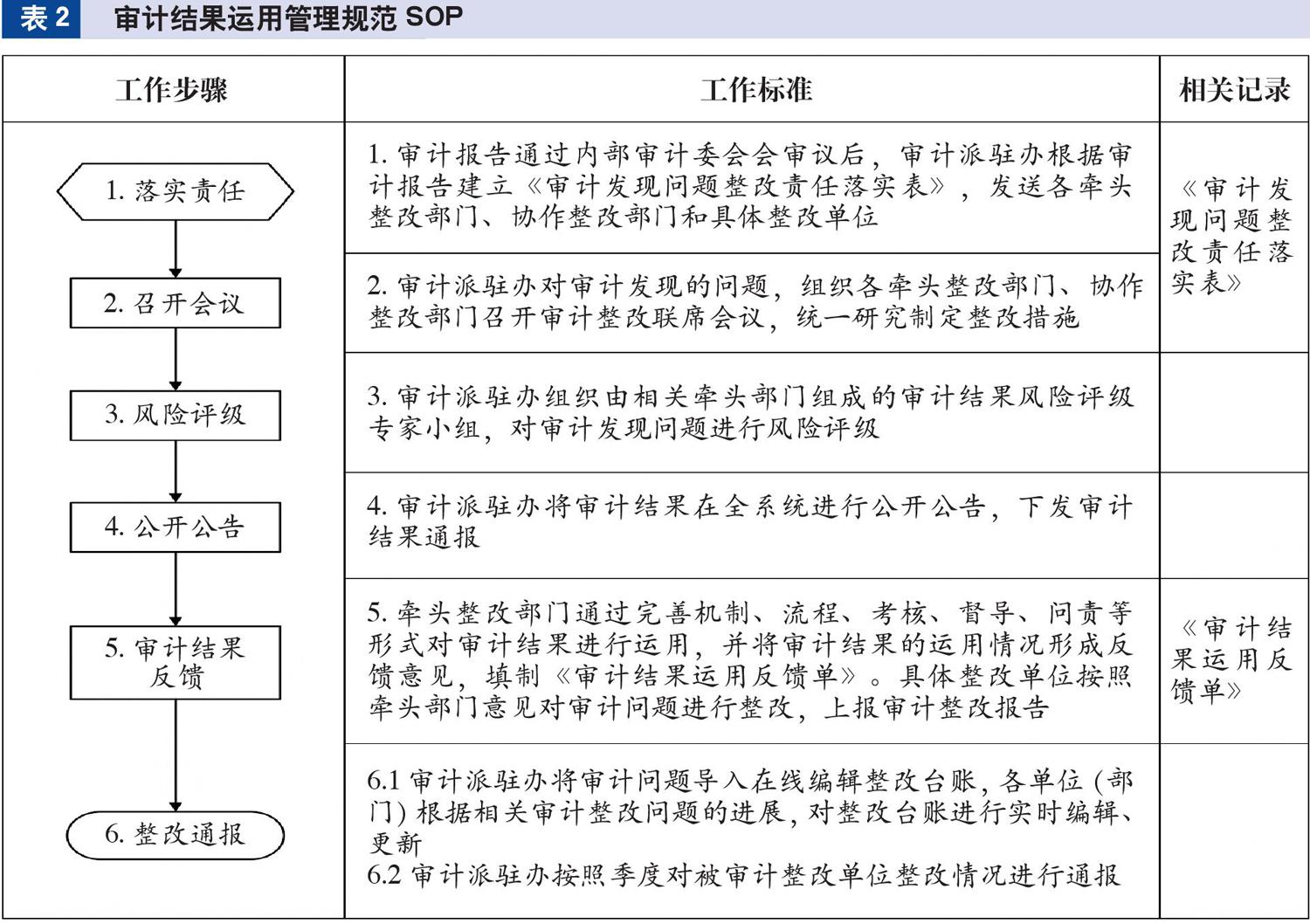

2.审计结果运用“整改反馈”机制。通过“审计报告+责任落实表”、召开审计整改联席会议、填写审计结果运用反馈单、审核反馈情况四个步骤,形成了一套审计结果运用反馈闭环管理机制。第一步:实行“审计报告+责任落实表”全口径落实审计整改,首先审计派驻办根据审计工作底稿建立《审计发现问题整改责任落实表》,发送各牵头整改部门、协作整改部门和具体整改单位。第二步:审计派驻办对审计发现的问题,组织各牵头整改部门、协作整改部门召开审计整改联席会议,统一研究制定整改措施。第三步:牵头整改部门通过完善机制及流程、考核、督导、问责等形式对审计结果进行运用,并将审计结果的运用情况形成反馈意见,填制《审计结果运用反馈单》。第四步:具体整改单位按照牵头部门意见对审计问题进行整改。审计派驻办对牵头部门反馈情况和整改单位整改情况进行审核。

3.审计结果运用“资源共享”机制。审计派驻办研究开发审计结果数据库查询系统,导入相关审计数据,数据涵盖了近5年来的审计项目档案和审计发现的问题,此数据库查询系统已取得计算机软件著作权。相关单位可以按照审计项目、审计年度、被审计单位查询上级单位审计发现的各类问题。查询系统功能主要有两项:一是审计项目档案查询,输入审计年度、项目类别和被审计单位可以查询相关的审计项目档案,包括审计底稿、实施方案、审计意见、整改报告等;二是审计问题查询系统,输入年度、项目和整改单位可以查询到相关的审计发现问题和整改情况。审计结果数据库查询系统实现了各单位(部门)的审计结果共享,各单位可以通过查询系统实时了解本单位审计发现问题和其他单位发现的问题,达到了适时整改、有效规避同类问题再次发生的作用。

4.审计结果运用“风险评级”机制。建立审计发现问题风险模型,通过风险因子分级模型,将风险要素组合分为四种风险等级,并赋予相应风险值。通过审计发现问题风险分级管控,为领导提供决策依据。

一是风险评级方法。按照风险类型将审计发现问题确定为资金、法律、安全、舆情、廉政、规范等6类风险,参照风险管理工具“风险矩阵法”(Risk Matrix),设计了《审计发现问题评级风险矩阵图》(见表1),根据审计发现问题风险点对被审计单位的影响程度,将风险等级与风险发生概率各分为5个等级,通过矩陣关系确定为红、橙、黄、绿四种风险预警级别。同时制定风险评级结果使用方法,对不同预警等级问题进行分类整改,对风险预警级别为红色的审计发现问题,作为重点整改事项,由各牵头部门加强对被审计单位的整改督导,制定切实可行的整改实施方案,建章立制,堵塞漏洞,避免问题再次发生,彻底进行整改。

二是风险评级程序。审计报告初稿形成并经相关部门征求意见后,审计派驻办负责对审计发现问题进行初步风险分类,确定各类审计发现问题的风险类别与审计问题牵头整改的部门,然后召集审计问题风险评级专家进行风险评级。

风险评级专家小组由财务、法规、计划、纪检、烟叶、安保、审计等部门的专家人员组成,风险评级专家小组组长由纪委书记担任。在2021年对同级审计发现问题的风险评级中,风险评级小组运用风险模型,对发现的16项问题进行了風险评级,共评定出红色预警问题4项(高风险)、橙色预警问题7项(中风险)、黄色预警问题5项(低风险)。针对不同的分类等级制定相应的审计整改工作措施,有效提升了审计结果运用水平。

5.审计结果运用“通报调度”机制。审计派驻办每季度汇总相关待整改问题,将整改情况进行通报,表扬先进,督促后进,宣传好的经验做法。每季度汇总各单位的审计整改情况,提交审计委员会审核后,在全系统进行通报,分析整改中存在的问题,总结经验教训,对整改事项进行督导。通过整改通报机制,大大推进了历史遗留问题的整改进度。近2年来,推进办理购置性房产证7套;办理土地权证2处;收回长期应收款2项,金额965万元。

6.审计结果运用“动态监管”机制。创新审计整改监管方式,实现审计结果动态管理。创新推行审计整改动态管理,将正在整改的问题和长期整改的问题纳入《审计发现问题整改台账》,并通过WPS文档的在线编辑功能,各单位(部门)根据整改进展,对整改台账进行实时编辑、更新。审计派驻办可随时查看整改情况,对审计整改问题实行销号制管理,要求整改不到位、不合格的单位实施“二次整改”,确保审计整改落实到位。

目前以上机制已建立形成了流程规范《审计结果运用管理规范SOP》(见表2)。通过建立规范性流程和资料性附录图表,使审计结果各项机制规范开展,有据可依。

三、审计结果运用机制实施效果

2020年1月起,W公司建立的审计结果运用“六项机制”在所属各分公司(营销部)和山东省其他烟草商业企业地市公司审计管理实践中进行应用和检验,及时收集反馈性信息并不断进行改进修正,取得了良好效果。

一是有效树立审计的权威性。公司管理层对审计工作越来越重视。各牵头整改部门对审计工作更加支持配合,通过完善流程机制、考核、问责等多种方式,加强对审计结果的运用,审计的权威性得到不断提升,追责问责相关责任人员、扣罚绩效工资,切实发挥审计震慑作用。根据审计结果,2020年全市烟草系统共追责问责30人次。

二是审计结果运用范围不断扩大。审计结果公开公告范围的扩大和审计数据库查询系统的应用,使审计发现问题在全系统范围得到重视,既确保了被审计单位审计发现问题的整改有效落实,又使得全系统其他单位更加关注相关风险领域和审计问题的典型案例。

三是审计问题整改质量明显提升。以前针对审计发现问题,一些单位往往只强调以后加强管理,并没有具体整改措施,整改成效不明显,整改质量较低。通过各牵头整改部门对审计结果运用的反馈,促进了整改单位审计整改质量和审计整改合格率的提升。2020年全市烟草系统审计整改合格率达到96%,比上年提高4个百分点。

四是企业管理效能不断提升。审计结果运用效果的提升直接促进了企业管理效能的提升。比如,针对发现的部分单位存在车辆燃油考核和燃油对账记录缺失的问题,各单位对相应的车辆管理规范和流程进行了新建与修订,流程中增加了燃油对账环节和季度油料考核环节;针对5万元以下的零星维修项目,要求实施部门留存维修实施前后对比照片或视频,审计派驻办不定期对维修完工项目进行抽查审计,有效规避了虚假施工、验收走过场等问题,堵塞了管理漏洞,提升了企业管理水平。

(作者单位:山东潍坊烟草有限公司,邮政编码:261205,电子邮箱:wfsjk@163.com)

主要参考文献

[1]赖振玮.以审计结果运用为抓手助力提升企业管理水平[J].中国内部审计, 2020(6):72-74

[2]黄贤东.强化审计结果运用助力学校高质量发展[J].中国内部审计, 2020(8):73-75