部分与全面视角下资源税从价计征对比分析

2021-09-23张彦彦

张彦彦

【关键词】资源税;从价计征;对比分析;新疆

【中图分类号】F406.7;F812.42【文献标识码】A【文章编号】1674-0688(2021)08-0102-03

1 文献综述

1984年以来,很多学者对我国资源税的税收制度、存在不足、计征方式、税制改革、经验借鉴等方面进行了研究,形成了很多的研究成果。新疆的从价改革发挥了很好的带头作用。通过梳理关联文献发现,近年来,学者们对新疆资源税改革的研究聚焦于资源税的税率区间设置、经济效应、利益理论与分配、生态补偿、法律完善及对策建议方面,并且研究数量有限。尚未有学者对新疆资源税部分实行从价计征与全面实行从价计征的对比分析做出研究。本文研究主要是基于两次从价计征的对比分析。

在税率设置方面:时乐乐、赵军(2016)将资源税功能定位为资源耗减补偿,研究煤炭资源税从价计征改革的适用税率选择问题。认为新疆煤炭资源税的适用税率定为8%更能保证新疆煤炭资源开发利用的可持续性,有利于资源实现代际间的公平配置[1]。在经济效应方面:高佳琦(2015)分析资源税改革对资源型企业、税收收入、消费者、资源产品出口及区域经济的经济效应,提出改革优化路径[2]。许逸云(2019)以新疆为例,在新疆投入产出表基础上,编制社会核算矩阵,构建CGE模型,得出现行资源税政策对新疆2018—2027年社会经济的影响,发现资源税改革不存在双重红利,虽能够实现节能减排和资源有效利用这第一重红利,但是在居民福利方面却没有显著的积极影响[3]。在利益分配方面:海梦杰、姚文英(2019)剖析新疆油气资源开发“央地企”3个主体之间利益分配现状及存在的问题,计算3个主体之间的利益分配系数,为新疆中央地企之间的利益分配问题提供了分配方法[4]。在生态补偿方面:冀晓刚(2016)认为煤炭资源税改革为新疆自然生态环境带来一定的积极影响:一是有利于减少资源浪费;二是有利于建立节能减排长效机制,减轻环境污染;三是有利于煤炭企业优化开采方式,减轻对地表破坏[5]。在政策建议方面:袁勋(2019)在对新疆税收政策现状进行分析的基础上,针对遇到的问题,提出合理的建议,以完善新疆税收政策[6]。

2 新疆资源税从价计征对比分析

表1列出了新疆1999—2019年资源税情况,具体包括新疆资源税收入、新疆税收收入、全国资源税收入、新疆资源税占新疆税收收入比例及新疆资源税占全国资源税收入比例。

2.1 新疆资源税征收额对比分析

从图1可以看出新疆资源税征收额趋势变化情况。1999—2009年,资源税收入一直在增加,但增速缓慢,增长幅度不大。2009—2014年,资源税收入持续增长且增长趋势明显。以2011年为例,资源税收入由2010年的32.47亿元增加到65.01亿元,增加了32.54亿元,增幅超过100%。这与2010年新疆开始实行原油、天然气从价计征是紧密相关的,说明实行新疆资源税部分改革效果明显。受煤炭市场供大于求影响,2015年、2016年煤炭价格下跌引起资源税征收额连续下降,但仍远远大于2009年资源税征收额。2016年7月1日,资源税从价计征全面实行。新疆资源税征收额从2017年又开始上升,持续上升到2019年的90.26亿元。以2018年为例,资源税收入由2017年的69.06亿元增加到87.97亿元,增加了18.91亿元,增幅超过了1/4。说明资源税全面实行从价计征使资源税自部分从价计征以来的改革效果进一步加强。但2018年的增长绝对额和幅度都低于2011年,一方面与各项资源价格有关,另一方面与各项资源占比有关。

2.2 新疆资源税占新疆税收收入趋势分析

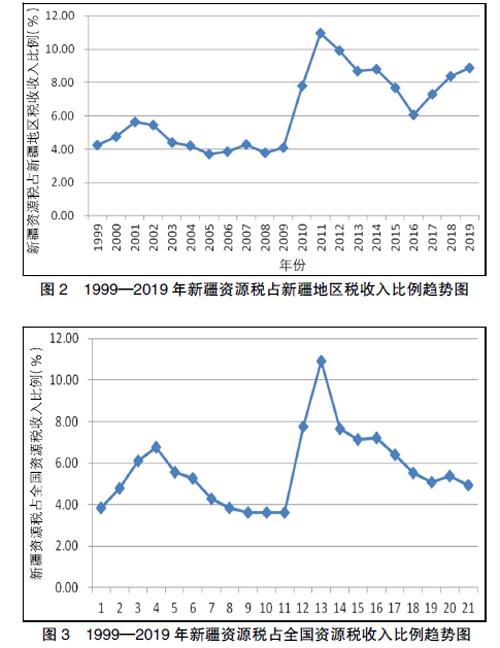

新疆资源税占新疆税收收入比例变化如图2所示。2010年改革前,新疆资源税占新疆税收收入的比例维持在4%左右,部分从价改革后,当年就升至7%以上,2011年、2012年占比分别在11%、10%左右,稍后虽有回落,但截至2015年仍在7%以上。这与2010年新疆的改革是分不开的。新疆部分资源税从价改革之后,资源税收入有了大幅度的增加,在新疆地区税收收入中的比例迅速上升。说明资源税改革有了一定的成效,充分肯定了资源税从价计征的改革方向,新疆作为试点为资源税改革的推广起到了很好的模范作用。同样,受煤价价格下跌影响,2015年、2016年新疆资源税占新疆税收收入有所下降,但在6%以上。在资源税从价计征全面实行的第二年,新疆资源税占新疆税收收入比例连续3年回升,到2019年,占比达8.88%,展现出资源税全面从价计征的政策效果,但同样不如部分从价计征时效果明显。

2.3 新疆资源税占全国资源税收入趋势分析

从图3新疆资源税占全国资源税收入比例可以看出,其与新疆资源税占新疆税收收入比例中的折线在1999 —2016年同向变化,在2017—2019年变化方向相反。1999 —2009年新疆资源税占全国资源税收入比例变化幅度较大,在3%~7%浮动。但是,从图3中可以看出变化趋势还是比较平缓的。从2010年开始,比例由3.63%增加至7.78%,2011年增加至10.91%,2012年有所回落,但直到2014年仍在7%以上。同样,2015年、2016年新疆资源税占全国资源税收收入有所下降,但在5.5%以上。但在资源税从价计征全面实行的第二年,新疆资源税占全国税收收入比例整体呈下降趋势,这3年变化与新疆资源税占新疆税收收入变化趋势相反,这是因为资源税实行全面从价计征意味着各省都实行从价计征,各省资源税收入大都有所提高,新疆不再具有作为从价计征试点的优势。

3 新疆资源税全面从价计征改革后仍需关注的问题

3.1 新疆资源税改革不够彻底

新疆地区黏土和砂石尚未实现从价计征,而是按1元/m3的价格实行从量计征,这是因为黏土和砂石在现实交易中大多以现金方式交易且分散经营。这与我国资源税实现全面从价计征相悖,与新疆地区整体实行资源税从价计征相悖。应尽快将黏土和砂石纳入从价计征范围,真正做到“清费立税”。

3.2 新疆资源税税率设置区间改进

资源税税率设置直接影响当地资源税收入、税收收入和企业的税收负担,因此过高或过低的税率设置都是不合理的,需要尽快调整。新疆地区资源税税率区间是1%~12%,各项资源差别较大。在实际操作中,新疆地区要综合考虑税收和企业税负,及时进行调整。

3.3 新疆生态环境问题

资源开采过程中会造成一系列的生态环境问题,各企业在开采过程中要尽量避免受外部效应的影响,不要一味地追逐经济效益,應更多地注重社会效益,国家和新疆地区都应加强监管,并根据生态补偿机制,要求开采企业对受到影响的地区和居民做出补偿。

3.4 新疆资源税制度完善机制

自1984年尤其实行全面从价计征改革后,国家和各地政府针对资源税出台了一系列的法律法规。正如前面所说,新疆在2016年出台了24号文件。但仍需根据从价计征过程中出现的问题,或者经济形势、资源量储备变化、生态环境问题等情况进行修改、补充和完善,构建更加全面、合理、适用的法律体系。

参 考 文 献

[1]时乐乐,赵军.资源耗减补偿视角下煤炭资源税税率选择问题研究——以新疆为例[J].财政与税务,2016(9):60-64.

[2]高佳琦.新疆资源税改革经济效应分析[J].合作经济与科技,2015(7):179-180.

[3]许逸云.基于CGE模型的资源税改革对社会经济和居民福利影响的研究——以新疆为例[D].南京:南京理工大学,2019.

[4]海梦杰,姚文英.新疆油气资源开发央地企利益分配关系研究[J].绿色财会,2019(3):46-52.

[5]冀晓刚.煤炭资源税改革对新疆生态环境的影响[J].科技视界,2016(8):224.

[6]袁勋.丝绸之路经济带建设中完善新疆税收政策的建议[J].绿色财会,2019(4):53-56.