战略性企业社会责任对价值创造的影响研究:环境动态性的调节作用

2021-09-17嵇国平阚云艳

嵇国平,张 静,阚云艳

(南昌工程学院 工商管理学院,江西 南昌 330099)

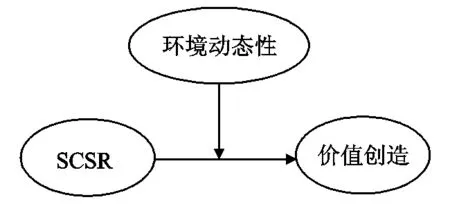

自1996年战略性企业社会责任(Strategic Corporate social Responsibility,以下简称SCSR)被提出以来,国内外众多学者围绕SCSR与价值创造间的关系进行了多视角的研究[1-3],取得了较大进展。但现有研究大多探讨SCSR对价值创造的直接影响,对此种影响的边界条件研究仍略显不足。为此,本研究基于适配理论,将环境动态性作为中介变量,纳入“SCSR—价值创造”的分析框架,构建SCSR、环境动态性与价值创造关联的模型(见图1);并基于289份问卷调研数据,实证分析三者间的关系,检验该模型的效用,以进一步明晰SCSR影响价值创造的边界条件和揭示SCSR影响价值创造的内在机制。

1 理论基础与研究假设

1.1 理论基础

自20世纪60年代适配概念或思想被引入到战略管理领域以来,其一直是推动战略管理领域相关理论向前发展的核心力量[4]。1984年,Venkatraman和Camillus在《管理学会评论》(《Academy of Management Review》)上发表了《探寻战略管理中的适配概念》一文。在该论文中,他们从战略管理中的适配概念化和适配领域两个维度,对战略管理的6个学派所呈现的适配观点进行了明确的区分,并以此归类6个学派[4]。他们提出这个适配概念化实际是指适配思想在战略管理中的内化,依据这个逻辑,他们将战略区分为两类:一类是将战略视为组织与环境适配的过程,他们称之为“交互的模式”,聚焦于实现预期的配置的过程;另一类将战略视为系统中与其他要素适配的一种要素,聚焦于适配的内容,即为达到预期的配置的有机适配要素[4]。另外,他们从内部、外部和内外整合的视角划分了适配的领域。应当说,Venkatraman和Camillus是首次将适配理论与战略理论进行“匹配”而对战略进行分类的学者,他们的研究为后者学者研究战略适配理论奠定了基础。

根据上述适配观点,可知SCSR本身特别关注企业社会责任(Corporate Social Responsibility,以下简称CSR)与企业核心业务的适配,并以此为基础谋求竞争优势。因此,SCSR能够实现企业社会责任与企业内外环境的相互适配,进而为企业创造更高的价值。由此可知适配论有助于本研究解释环境动态性对SCSR与价值创造之间关系影响的基本逻辑。

1.2 研究假设

1996年Burke等借鉴企业社会责任论和适配论观点,认为SCSR可对价值创造产生有效的直接影响[5],Husted 和Allen两度以实证方式验证了Burke等的观点[6-7]。

环境是企业赖以存续的基石,对企业的战略决策与行为有着重要的影响[8]。SCSR是企业主动性地将CSR纳入企业战略的一种行为,因而此种行为的制定与实施势必受到环境因素的影响。环境动态性是指环境不确定的程度及其变化的速度[9],是影响SCSR与价值创造之间关系的关键情境变量[10]。因此,环境的动态变化会对SCSR及其创造的价值产生不同的影响,且随着环境动态性的不断提高,SCSR对价值创造施加的影响更大。

SCSR将CSR与企业战略、业务相结合,因而能帮助企业改善竞争环境的影响因素,进而提升企业竞争优势[11]。在动态变化的环境中,企业可通过SCSR与利益相关者建立相应的关系,获得其良好的认可,由此活动其控制的资源[10],从而实现企业可持续发展。

随着环境动态性的提高,环境中各要素原有的关联变得模糊,导致不确定性提高[12]。处于此情景下的企业将面临各种非结构问题,市场竞争、技术发展等方面的变化迅速且呈现显著的非连续性[13],从而使得战略决策与行为面临极强的不确定性。在此情况下,企业如果单纯地履行CSR,则会增加的负担,导致企业绩效难以提升。然而,SCSR将CSR纳入企业战略,并与企业业务相结合,主动性地、前瞻性地考虑CSR履行的问题,使得企业做出的CSR决策更为全面与科学,可实现CSR与动态环境的适配,进而促进企业经济效益与社会效益的提升。

经由上述分析,并根据适配论的核心观点,本研究认为环境动态性在SCSR与价值创造之间的关系中起调节作用,因此提出假设:SCSR对价值创造的影响受到环境动态性的调节,随着环境动态性的提高,SCSR对价值创造的影响越大。

基于上述理论分析与研究假设,构建了本研究的概念模型,如图1所示。

图1 概念模型

2 研究设计

2.1 样本与数据收集

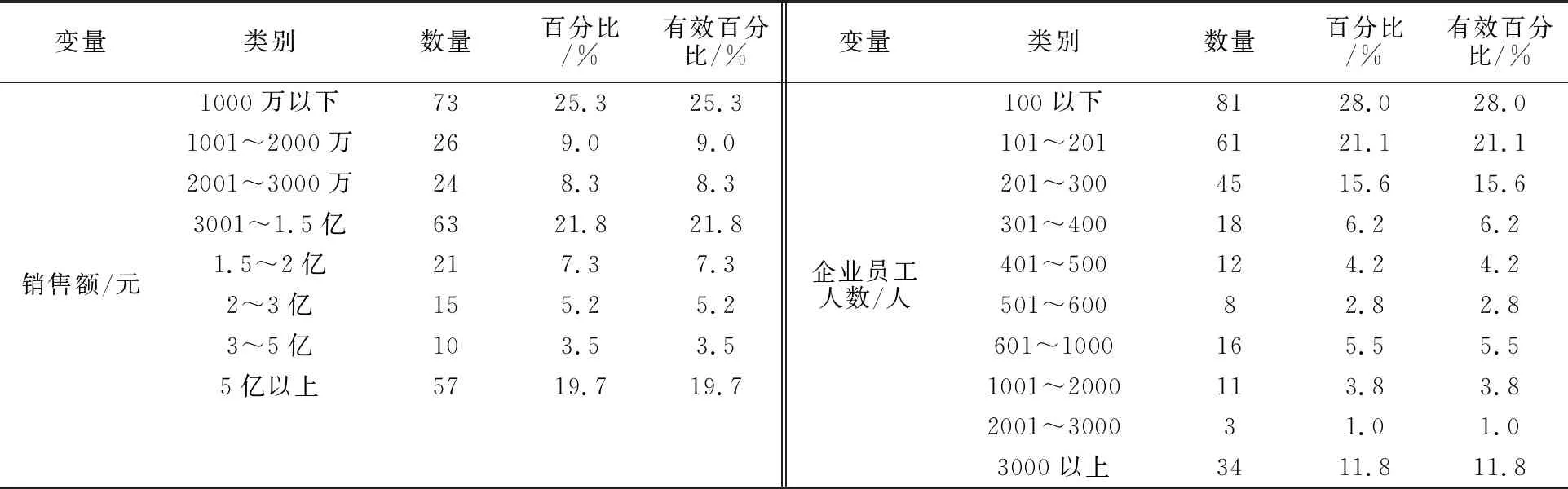

为满足实证研究的要求,本研究获取了289份有效样本数据,该数据用于对SCSR、环境动态性与价值创造进行信效度检验、多元回归分析,该样本基本构成情况如表1所示。

表1 样本数据的基本情况

续表1

2.2 变量与测量

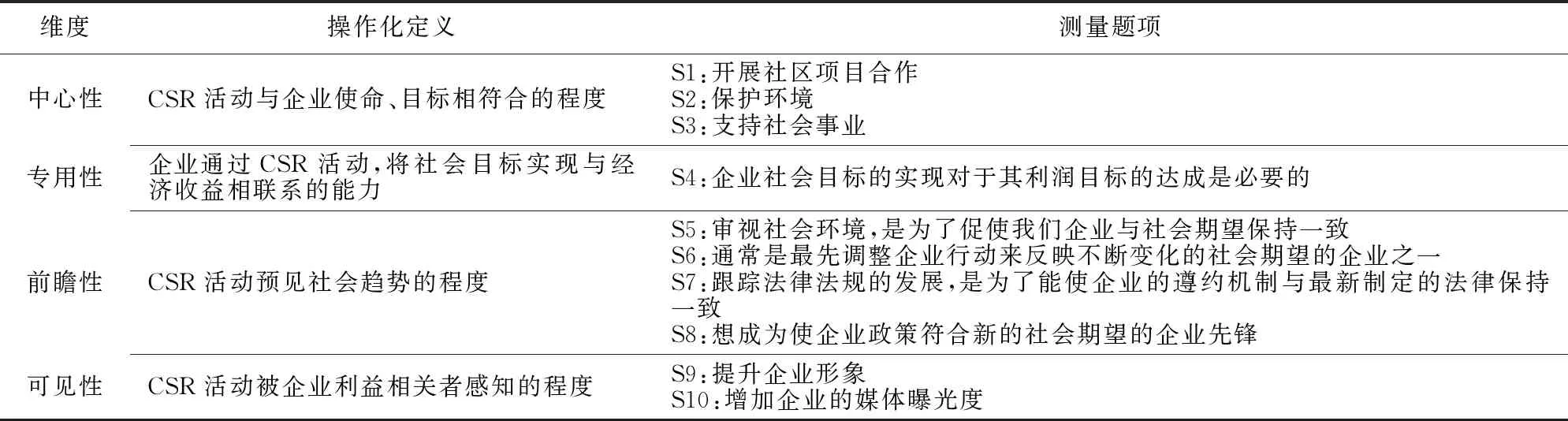

2.2.1 SCSR

综合考量后,本研究选用Husted和Allen于2009年开发的SCSR量表[7],其由4个维度和10个测量题项构成(见表2)。本研究沿用Husted和Allen编制SCSR量表的做法,使用李克特五点尺度评分法编制题项,其中“1”表示“完全不同意或完全不符合”,“5”表示“完全同意或完全符合”。由企业高层管理人员根据其企业的实际情况,以主观的方式判断测量题项。

表2 战略性企业社会责任的测量工具

2.2.2 价值创造

鉴于Husted和Allen开创了测量SCSR创造价值之先河,本研究采用Husted和Allen于2009年开发的价值创造量表[7],以测量SCSR的功效。该变量是单维的,由4个测量题项构成(见表3)。本研究沿用Husted和Allen编制价值创造量表的做法,使用李克特五点尺度评分法编制题项,其中“1”表示“非常小”,“5”表示“非常高”。由企业高层管理人员根据其企业的实际情况,以主观的方式判断测量题项。

表3 价值创造的测量工具

2.2.3 环境动态性

鉴于Jansen等于2006年较好地刻画了环境动态性,本研究采用其开发的环境动态性量表[14]。该量表是单维的,由4个测量题项构成(见表4)。本研究沿用Jansen等编制环境动态性量表的做法,其中“1”表示“完全不符合”“7”表示“完全符合”。由企业高层管理人员根据其企业的实际情况,以主观的方式判断测量题项。

表4 环境动态性的测量工具

3 实证分析

3.1 信度与效度检验

本研究借助SPSS21.0与AMOS20.0统计分析软件,运用289份有效样本数据,从信度、收敛效度与区别效度等3个方面对SCSR、环境动态性与价值创造3个量表进行信效度检验(1)在此之前,本研究通过309份有效问卷数据,已对3个量表进行了第一次信效度检验,限于篇幅,在此省略;欲知详情,可联系本文第一作者。。

3.1.1 信度检验

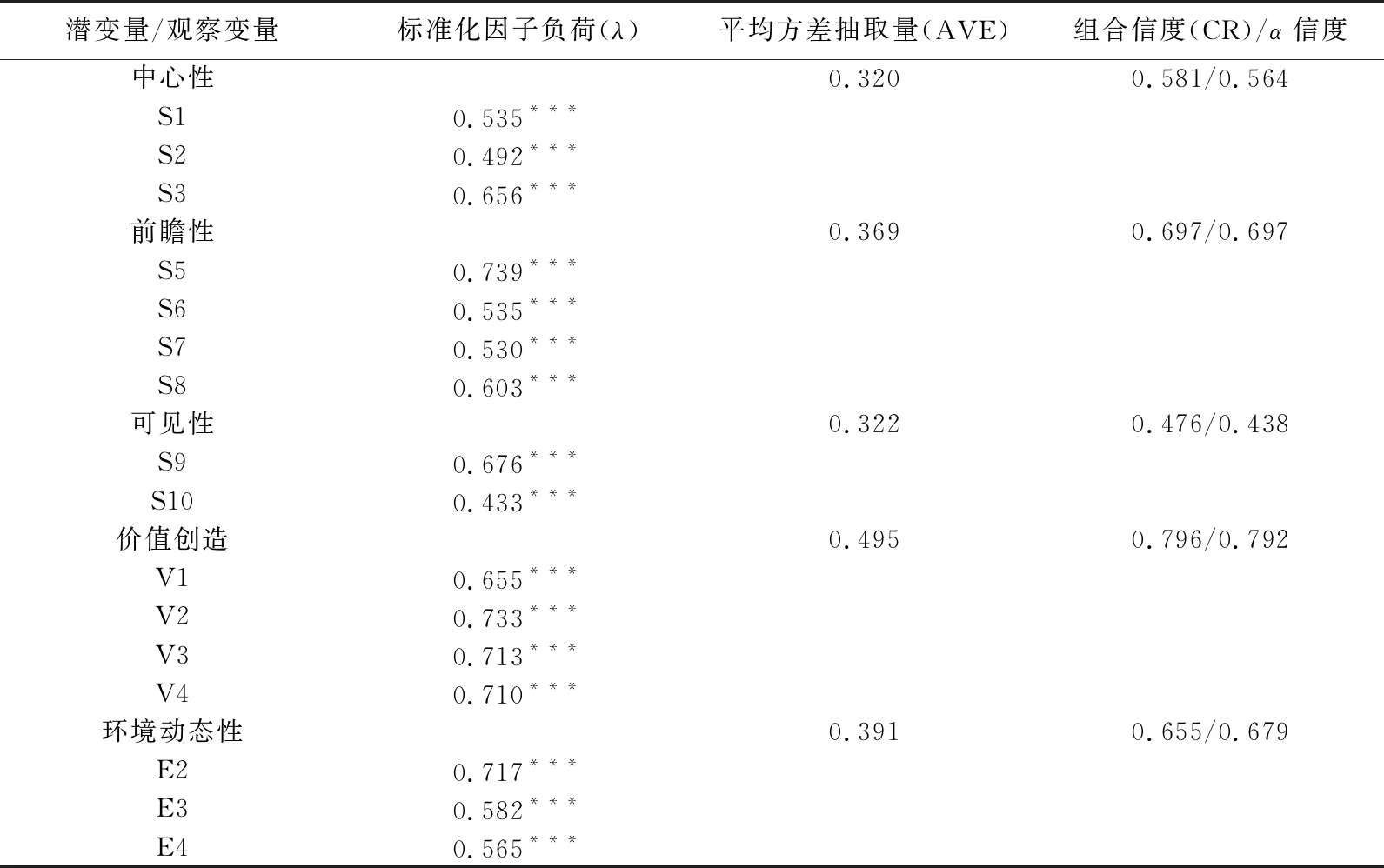

根据量表的Cronbach’sα值与组合信度值,对3个量表的信度进行检验。表5显示SCSR总量表的α值为0.703,分量表“中心性”和“前瞻性”的α值分别为0.564和0.697,均达到了一般的评价标准;“可见性”的α值为0.438,小于0.50(2)罗胜强和姜燕(2014)认为:量表的题项数与其信度有着密切的关联,一般来说量表的题项数增加,其信度也会随之提高。鉴于可见性维度只有两个题项,因而其信度也可接受。;“专用性”量表只有一个测量题项,不能计算出其α信度值,但是该题项在信度分析中较好地通过了检验(3)由于潜变量(专用性)只有一个观察变量,在本论文中测量模型未能计算其标准化因子负荷、AVE值和CR值;但根据收敛效度的定义和判断标准,该潜变量(专用性)可以解释其唯一的观察变量100%的变异;因此,其收敛效度非常理想。;总体来看,SCSR总量表的信度尚可。价值创造与环境动态性量表的α值分别为0.792、0.679(见表5),达到或接近了一般的评价标准,信度较好[15]。

表5 3个变量的信度与收敛效度(N=289)

只有一个测量题项,不能计算出其α信度值,因此表中未呈现该维度的α信度值。

3.1.2 收敛效度检验

根据因子负荷值与其显著性,以及潜变量的平均方差抽取量检验量表的收效效度。表5显示SCSR的所有标准化因子负荷值介于0.433至0.739之间,除了其中两个值分别为0.433和0.492外,其余的值均达到了大于0.50而小于0.95的推荐标准,且均在0.001水平上显著[16]。另外,价值创造与环境动态性的所有标准化因子负荷值均达到了大于0.50而小于0.95的推荐标准,且均在0.001水平上显著。价值创造的平均方差抽取量(Average Variance Extracted,AVE)为0.496,价值创造的AVE值为0.495,接近于0.50的评价标准[16]。中心性、前瞻性、可见性与环境动态性的AVE值分别为0.320、0.369、0.322与0.391(4)这4个潜变量的AVE值相对不高,本研究对此作如下解释:本文使用的SCSR量表是Husted和Allen(2009)基于墨西哥情境下开发的,而中国与墨西哥在经济发展方面有着较大的差异,这种差异有可能使得SCSR在中国情境下的表现不如人意;致使个别的因子载荷值不高;而由于其因子载荷值不高,进而会导致这3个变量的AVE值相对不高。同理,可对环境动态性的AVE值相对不高的原因做出如此解释。。综合来看,SCSR、价值创造与环境动态性量表的收敛效度尚可,可用之于多元回归分析。

3.1.3 区别效度检验

运用卡方值差异检验法,对SCSR的4个潜变量、价值创造潜变量与环境动态性潜变量进行区别效度检验,结果表明各潜变量之间有着显著区别[16],3个变量具有较好的区别效度(见表6)。

总体来看,本研究的测量模型与样本数据的适配情况较好,该测量模型稳定可靠且有效;因此,可运用该模型进行更为深入的研究,以验证本论文提出的研究假设。

3.2 SCSR对价值创造的影响

3.2.1 相关性分析

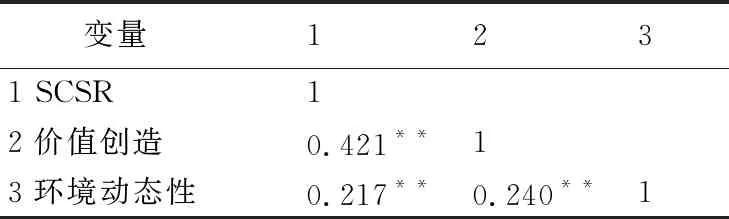

运用SPSS21.0统计分析软件,对SCSR、价值创造与环境动态性三者间的关系进行相关性分析。表7显示SCSR与价值创造(γ=0.421,p<0.01)、环境动态性(γ=0.217,p<0.01)呈显著正相关关系,价值创造与环境动态性(γ=0.240,p<0.01)呈显著正相关关系。SCSR、价值创造与环境动态性3个变量间呈显著正相关关系,为建议本研究提出的假设提供了初步支持。

表7 变量间的相关系数(N=289)

3.2.2 多元回归分析

本研究将环境动态性作为调节变量,考察其如何影响SCSR与价值创造之间的关系,即研究在不同环境动态性下两者之间的关系是否会有显著变化。

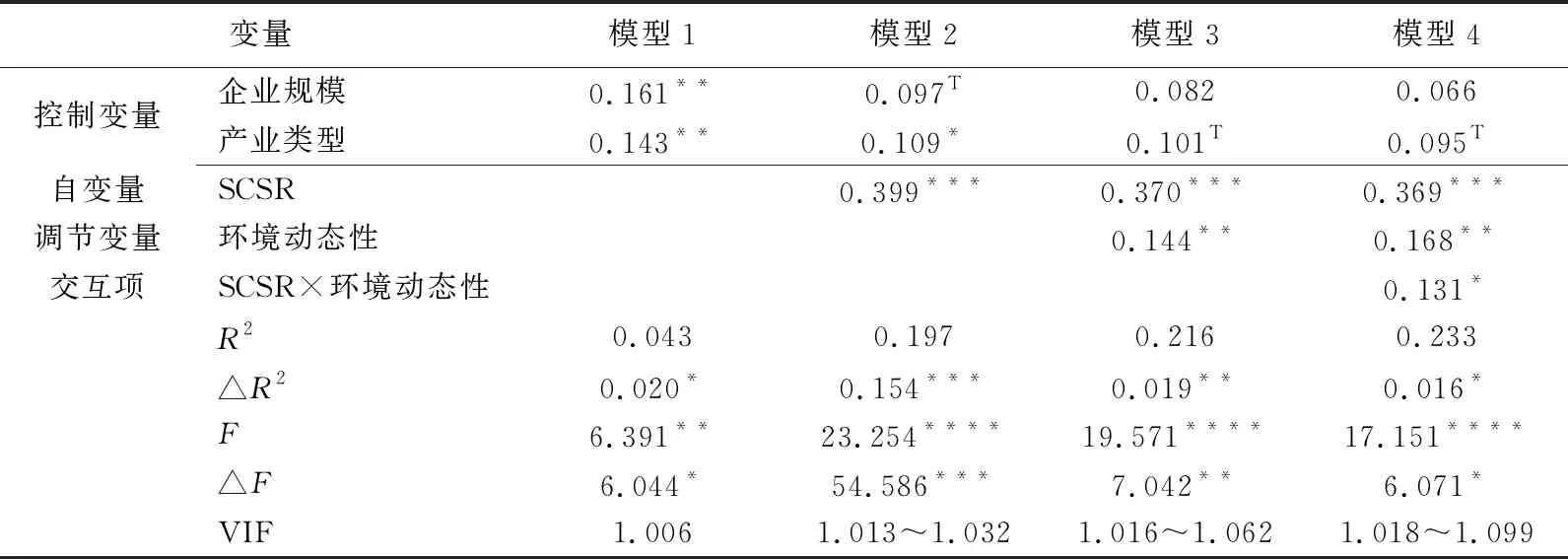

根据束义明和郝振省的研究[17],本研究运用SPSS21.0统计分析软件,采用多元回归分析法,分以下4步检验环境动态性的调节作用:第1步,引入企业规模与产业类型两个控制变量;第2步,导入自变量(SCSR);第3步,引入调节变量(环境动态性);第4步,导入环境动态性与SCSR的乘积项(5)此处的乘积项是由经过中心化处理后的环境动态性与SCSR相乘而构造的;如此处理,可减少在回归方程中SCSR、环境动态性及两者的乘积项之间的多重共线性问题(陈晓萍等,2012)。。如果第4步中的乘积项对因变量(价值创造)的回归系数在统计水平下显著,则可判断环境动态性的调节作用存在[18]。

依据以上步骤,得到调节变量的回归分析结果,如表8所示。在上述4步的回归方程中,所有变量的方差膨胀因子(VIF)介于1.006~1.099 之间;由此可看出,变量之间的多重共线性问题不大[15]。

模型4检验了环境动态性对SCSR与价值创造之间关系的调节作用(见表8),结果表明环境动态性与SCSR的交互作用对价值创造具有显著的正向影响(β=0.131,p﹤0.05),由此表明本研究提出的假设得到支持。

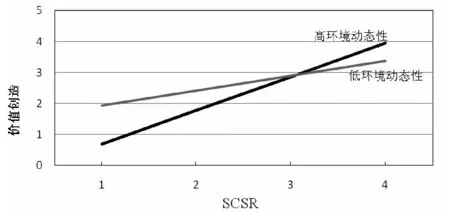

为进一步地显示调节作用的模式,运用简单斜率分析法进行分析,其结果如图2所示。首先按照环境动态性的中位数将样本数据分为高、低两组,然后对两组子样本数据分别进行回归分析,最后画图。检验结果表明,在两组回归方程中,SCSR的回归系数都显著:在高环境动态性组中,β=0.545,p﹤0.001;在低环境动态性组中,β=0.240,p﹤0.01。

表8 调节作用检验结果(N=289)

图2 环境动态性对SCSR与价值创造之间关系的调节作用

此外,从图2还可看出,相对于低环境动态性,高环境动态性对SCSR与价值创造之间关系的影响更大。

上述研究验证本研究提出的假设:SCSR对价值创造的影响受到环境动态性的调节,随着环境动态性的提高,SCSR对价值创造的影响越大。

4 结论与对企业的实务建议

4.1 结论

本研究基于适配论,以环境动态性为调节变量,构建SCSR影响价值创造的理论模型;然后利用289份有效样本数据,采用多元回归分析法检验了模型的效用。本研究证实了SCSR对价值创造的影响的确受到环境动态性的调节,随着环境动态性的提高,SCSR对价值创造的影响越大。环境动态性与SCSR的交互项对价值创造影响的标准化系数为0.131(p﹤0.05)(见表8)。

彭雪蓉和刘洋认为环境动态性在SCSR与企业持续竞争优势的关系中起调节作用,本研究结论为他们的研究观点提供了有力的支持[10]。随着环境动态性的提高,企业绩效的不可预测性愈高。此种情况导致企业对利益相关者所控制的资源依赖性增强,但企业可通过SCSR与企业利益相关者建立良好的关系,获取其所控制的资源[10],由此可提升企业价值创造力。这也表明了SCSR对价值创造的影响受到环境动态性的调节。

本研究检验了环境动态性在SCSR与价值创造之间关系中所起的调节效应,有助于深层次了解SCSR的作用机制,深化SCSR对价值创造影响的边界条件的认识。此研究探明了SCSR影响价值创造的情景因素,将Husted和Allen的研究[6-7]向前推进了一小步。

4.2 对企业的实务建议:密切关注环境变化,科学实施SCSR之策

本研究证明了环境动态性是影响SCSR与价值创造之间关系的关键情境变量。依次逻辑,企业应密切关注环境变化,科学实施SCSR之策,以提升价值创造力。具体来说,可从以下两方面入手:

(1)洞察环境变化

当前,世界经济发展呈现“你中有我,我中有你”的状态,技术更新周期愈来愈快,产品生命周期越来越短。这些情况的变化对企业的经营与管理提出了挑战。由此思之,企业更需及时关注环境的变化,洞察其发展趋势。

一方面,企业应成立一个环境监测部门。由该部门通过实地调研、问卷调查等手段,尽可能详细地获取环境变化的相关资讯。

另一方面,研判环境变化的趋势。企业需要从环境变化的蛛丝马迹中发现其变化的线索,并预判其可能对企业产生的影响。

(2)根据环境变化,实施SCSR之策

环境动态性对SCSR与价值创造之间的关系起调节作用,随着环境动态性的提高,SCSR对价值创造的影响越大。鉴于环境动态性的此种影响,企业需要根据环境变化,科学实施SCSR之策,才能提高企业价值创造力。为此,根据SCSR的定义,可从以下两方面着手:

一是依据环境变化,将CSR纳入企业战略。在把握环境变化的基础上,在制定战略决策时,企业应主动地、前瞻性地将CSR纳入企业战略,以发挥CSR的功效,提升企业价值创造力。

二是在上述基础上,将CSR与企业业务相结合。根据环境变化,将CSR纳入企业战略,是科学实施SCSR之策的重要前提;在此之后,需要将CSR与企业的具体业务相结合,以使SCSR之策落地。