商业银行理财业务对于商业银行绩效的影响研究

2021-09-10张欣

摘要:由于我国近年来经济水平的飞速发展,经济总量的迅速提升,我国居民的收入也日益提高,占据银行业务主流的简单存贷款业务已经不能满足我国人民的财务管理需求。而理财产品种类丰富,能够吸引购买者,且极少的占用银行本身资金,由于以上这些优点,其规模也在近年来持续扩大。但与此同时,大量的理财业务也给银行带来了新的挑战。甚至出现了理财产品的收益率整体走低,导致有些银行甚至出现了不同程度的亏损的情况,在利率市场化速度不断加快,金融监管深度广度不断加大的今天,关注银行理财业务与银行绩效的关系更是重中之重。

关键词:商业银行;理财业务;银行绩效

1.绪论

1.1 研究背景

随着利率市场化程度不断推进以及银行多元化经营模式不断发展,理财业务作为银行非利息收入的一个分支,对商业银行绩效的影响一直是学者们探讨的问题。在总体的宏观经济环境下,理财产品给各方带来的巨大利益让理财业务的性质发生了根本性的改变,与表内业务的界线也渐渐模糊[1]。各个银行理财产品不仅使得银行间同质化竞争加剧,还给银行带来了市场风险,增加了银行效益的不确定性,甚至可能带来损失。从而对银行的收益产生不容忽視的影响,对银行的绩效产生负面作用。但不可否认的是,层出不穷的理财业务也为银行吸引客户,筹集资金产生了巨大的正面作用。

1.2研究意义

对于理财业务对于银行绩效的影响,能否对银行的价值起到正面作用这一问题,不同的学者有着不同的看法。反方的观点认为银行之间理财产品数量的大规模增长,会导致银行之间的竞争加剧,反而增加银行的经营风险。在当前我国金融市场还没有发育完善的阶段,银行之间大量同质化的理财产品对于银行的长远发展也会产生不利影响[2]。而正方的观点认为不断推出的理财产品,能够有助于银行整合目前资源,拓展表外业务,做出战略转型,扩大自身影响力,从整体角度来看,商业银行的绩效也会因此得到极大的提升。

2.文献综述

我国对于商业银行的研究起步较晚,从找到的文献来看,国外大约在上世纪七八十年代就开始进行了相关领域的研究,而我国的理财产品大约在2006年之后才开始逐渐兴起,对此的研究也比较少。对于理财业务对商业银行的绩效影响也大致分为两种观点。

第一种观点是二者存在着正向相关关系。范晓佳(2018)[3]认为在中间业务收入中,咨询顾问业务收入和银行卡业务收入对商业银行绩效的影响比较大;季月(2018)[4]认为理财产品较传统业务来说仍影响较小, 但其的确能够促进银行的盈利能力。

而持有另一观点的学者则有不同结论,蔡章荔(2018)[5]认为互联网理财对商业银行绩效产生了冲击,二者总来说成负相关;王菁与周好文(2008)[6]表明非利息收入与银行资本收益率之间存在显著且稳定的负相关关系;

总的来说,不论是国内还是国外的相关研究,都存在正向以及反向两个不同的结论。本文想通过将理财产品的影响细化,通过简要分析理财业务影响银行绩效的路径,从而分析银行理财业务对于银行绩效的影响。

3.现状分析

根据中国银行业理财市场报告,截至2018年年底,我国理财产品市场总体表现平稳,全国共有403家企业有存续的非保本理财产品,理财产品共有4.8万只。存续余额22.04万亿元。在《资管新规》,《理财办法》等一系列监管政策正式颁布的影响下,银行非保本理财规模较去年年底仍保持平稳,募集金额总数目依然较大,个人理财业务和同业理财业务涨跌共存,但其中又以个人理财业务为理财业务的主要增长点。近年来我国经济水平发展迅速,居民人均可支配收入也稳步提高,安全系数较高,入行门槛较低,能够获得稳定收益的银行理财产品成为了居民投资的首选。

4.假设与模型建立

4.1模型假设

衡量理财业务对于商业银行绩效的影响,对于理财业务,可选用银行收入中的理财业务收入作为研究变量,而对于银行绩效,最常见的分析方法为杜邦分析法,利用杜邦分析法将ROE分解为销售利润率×总资产周转率×权益乘数,简单将理财业务对这三者的影响进行分析,并得出我们的假设。

4.2样本选取

本文选取工商银行、交通银行、浦发银行、民生银行、招商银行、中信银行、华夏银行七家上市银行以及十年的数据作为模型样本,原因如下:上述几家银行上市时间早,能够获取足够的样本数据量。与此同时,选定的几家银行在理财能力方面比较突出,在的2017年度综合理财能力排名中位于前列,具有代表性[7]。

本文选取了商业银行的经营绩效作为研究对象。故选用ROE作为一个被解释变量。此外,为了能够理清理财业务对商业银行绩效的影响路径,还选取了杜邦分析法中的利润率,资产周转率,以及权益乘数作为被解释变量,而解释变量则选取商业银行的理财业务收入。

4.3模型建立

本文建立的模型为如下:

其中,n代表不同的银行,t代表对应的年份,ε代表残差项,其期望为0。

5.实证结果及其分析

本文所使用的软件为stataMP15,根据前文所述,最终可得到的实证结果如下表所示:

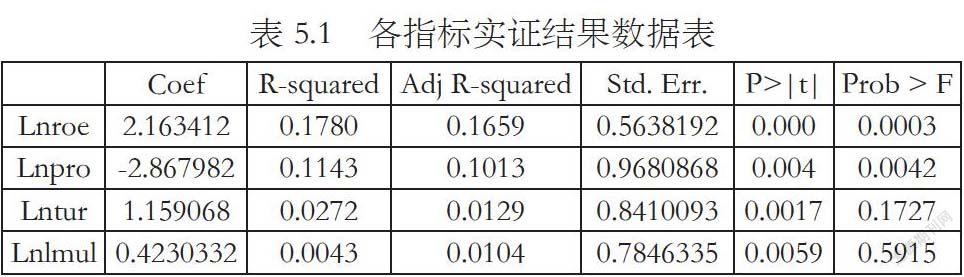

5.1实证结果

5.2结果分析

从回归结果表格中可以看出,变量ROE对应的其p值为0.000,说明在99%的置信水平下回归方程显著。因系数值大于0,所以回归结果支持了我们的原假设,理财业务收入与商业银行的ROE存在这正相关的关系,且系数大小也表明由于在当下银行主要的收入来源还是以存贷款等为主,理财业务收入并不占银行的主要收入来源。

变量PRO对应的p值为0.004,说明该回归显著;其系数小于0,说明理财业务收入与销售利润率存在负相关关系。变量TUR其对应p值为0.0017,证明该回归显著。其系数为为正,证明银行理财业务收入与资产周转率存在正相关关系。变量MUL对应系数为0.4230332,证明理财业务收入与权益乘数之间存在正相关关系,其p值为0.0059,证明方程整体非常显著。

综上所述,商业银行的理财业务收入对于银行的ROE影响最为显著,结果也支撑了我们前文的分析。

6.结语

根据前文的分析,理财业务的销售收入对于银行的绩效存在或多或少,或正或负的影响。尽管理财业务较银行传统业务来说占比较低,其收入波动也较大,其收入规模也远远比不上银行的传统存贷利差收入,但其对于银行的ROE还是有明显的影响,对银行绩效的增加有明显的促进作用,在传递路径方面,对于资产周转率和权益乘数起到了正向作用,而对于销售利润率则是抑制作用,商业银行在认识到理财业务收入对于商业银行绩效的正向影响的同时,也应该认识到理财业务收入的不稳定以及国家对于此类业务已经以及即将出台的政策对于理财业务的影响,理财业务对于银行带来的正向激励可能被其收益的不确定性抵消。

参考文献:

[1]苏薪茗.银行理财业务机制研究[D].中国社会科学院研究生院,2014.

[2]邰越越,杨虎锋.非利息收入对我国中小银行绩效的影响——基于44家银行面板数据的实证分析[J].浙江金融,2014(08):51-55.

[3]范晓佳.中间业务收入对商业银行绩效影响的实证研究[J].中国商论,2018(24):36-37.

[4]季月.非保本理财产品对商业银行盈利能力的影响研究[J].甘肃

[5]蔡章荔.互联网金融对商业银行绩效影响的实证研究[D].重庆大学,2018.

[6]王菁,周好文.中国银行业收入结构变革对收益的影响[J].金融论坛,2008,13(10):15-20.

[7]刘艳妮,张航,邝凯.商业银行股权结构与经营绩效的关系——基于上市银行的实证分析[J].金融论坛,2011,16(07):37-43.

作者简介:张欣(1995-),男,内蒙古包头人,硕士,学生,研究方向:商业银行,公司金融。