高职《成本核算实务》课程教学的研究

2021-09-10张静

张静

摘要:《成本核算实务》课程是高职会计、会计电算化、财务管理等专业必修的专业核心课程。课程体系包括理论知识和实训教学两部分。但高职生往往对基本理论知识不重视,在教学实训环节对繁琐的成本费用数据计算又没耐心,导致老师感觉难教,学生感觉难学的尴尬局面。本文剖析了高职《成本核算实务》课程难学的原因,并指出解决对策。

关键词:成本核算实务;教学;解决对策

《成本核算实务》课程是高职会计、会计电算化、财务管理专业必修的专业核心课程。该课程主要以培养学生成本核算、成本分析和成本控制等职业能力为重点,按照成本核算实务工作过程设计教学内容并实施教学。课程体系包括理论知识和实训教学两部分。然而高职生往往对基本理论知识不重视,在教学实训环节对繁琐的成本费用数据计算又没耐心,导致老师感觉难教,学生感觉难学的尴尬局面。

一、高職《成本核算实务》课程难学的原因剖析

(一)学生专业基础课相关知识掌握不扎实

《成本核算实务》课程的前修专业课程是《会计基础》与《财务会计实务》,所以,在学习中要同《会计基础》、《财务会计实务》等课程联系起来及时温故知新。例如:企业生产产品领用原材料时,原材料费用计价方法分为计划成本法和实际成本法两大类,其中实际成本法又区分为先进先出法、移动平均法,加权平均法、个别计价法。计价方法的选择不同,原材料核算的业务处理就不同,计算出的产品原材料费用金额也就不同。该部分知识点是《成本核算实务》前修专业课程《财务会计实务》课程所讲授的知识内容,学生前期没有扎实掌握和消化该部分内容,就会在计算产品成本原材料费用时被各种方法搞得晕头转向。

(二)学生学习方法不恰当

《成本核算实务》教材给学生的第一印象就是大量的数字、账表和各种计算方法。该课程学习之初涉及理论还算浅显,有些学生虽然一知半解,也能对付着完成课后练习。但是,随着学习内容的深入和学习难度的加大,若没有正确的学习方法保驾护航,学生很快就会感觉力不从心,一头雾水,被动地跟着老师只是为了计算而单纯地进行计算,更有一部分学生自认为理解成本计算理论就大功告成,课后不肯踏踏实实进行强化训练,眼高手低,简单的计算不屑去做;复杂的、计算量大的题目畏难不敢去做。结果导致听起来好像是懂了,做起题来又无从下手,不知所措。加之高职生主动探究性学习尽头不足。最终在环环相扣的学习中越走越难,直至失去学习兴趣。

(三)“教学做”一体化教学模式流于形式

作为一门应用性很强的学科,理论教学与实践操作相结合在《成本核算实务》课程中体现的淋漓尽致。这就要求教师在组织教学时,既注重理论知识的传授,又强调学生实际操作能力的培养。例如,在学习生产特点和管理要求对成本计算方法影响时,学生由于对制造企业生产组织特点(大量生产、成批生产、单件生产)和生产工艺特点(单步骤生产和多步骤生产)没有直观的感性认识,面对不同的成本计算基本方法(品种法、分批法、分步法)无从选择,不得要领。有的高职院校虽然在该课程学习中增加了集中实训环节,但只是把学习由教室简单地转移到机房,把成本计算由纸质材料上的计算转换成各种电子单据上的计算,学生仍然对企业的工艺流程和生产组织没有直观认知,成本计算依然停留在没有感性认知支撑的理论上。加之部分高职院校机房设备有限,集中实训环节要错时轮流安排,导致排在前面的班级《成本核算实务》课程还没学完就安排学生去机房实训,实训流于形式。另外,实训课的指导教师安排随意,今天张三,明天李四,不利于对学生实训情况的反馈,使得实训效果不尽人意。

二、解决对策

(一)教学方法上,因材施教

《成本核算实务》课程费用分配方法多,公式和账表也多,学生容易混淆。这就要求教师在教法上要潜心学习,根据高职生的特点,采用激励法教学,提高学生学习兴趣。提炼理论,浓缩教材,抓大放小,先理清脉络,让学生有据可循。即让学生正确划分五对费用界限,首先,分清应计入成本费用和不应计入成本费用的界限;第二,对计入成本费用的再正确划分为生产费用和期间费用;第三,对生产费用在各个会计期间进行正确划分;第四,对生产费用在各种产品之间进行分配(即横向分配);第五,生产费用在某种产品的完工产品和在产品之间进行分配(即纵向分配),这也是工业企业成本核算的基本过程。学生理解和掌握了这五对费用界限的划分,就掌握了学习《成本核算实务》课程的根本。在此基础上,再不断补充不同情况下的费用分配方法,如讲解第五对费用界限划分,即生产费用在某种产品的完工产品和在产品之间进行分配(即纵向分配)的方法就有七种:不计算在产品成本法、在产品成本按其年初固定数计算法、在产品成本按所耗原材料费用计算法、约当产量比例法、在产品成本按定额成本计算法、在产品按完工产品成本计算法、定额比例法七种。向学生讲解清楚根据制造企业在产品数量的多少、各月在产品数量变化的大小、各项成本费用占产品成本比重的大小以及定额管理基础等具体条件并考虑管理的要求,选择合理而又简便的方法。尤其是要强调不要和第四对费用界限的划分(即横向分配)分配方法混淆,这样学生在学习各种分配方法过程中就不至于迷失方向。

(二)学习方法上,积极引导

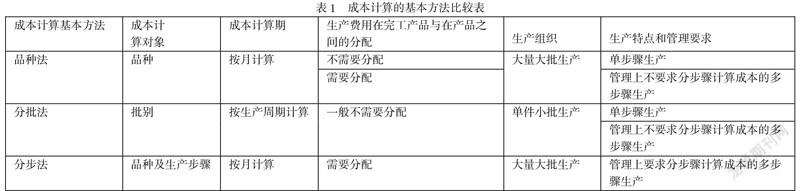

针对高职生学习方法不当的特点,教师要善于引导。教师事先布置任务,要求学生课前预习;课中设计问题,引导学生积极思考练习;课后安排巩固练习题,提高学生的学习效果。尤其是在课堂上,理论阐述后,要善于归纳总结、分析比较。例如在学习成本计算的基本方法时,学生很容易混淆,教师讲解该部分内容后,引导学生用表格的形式进行归纳总结(见表1),比较分析着记忆就会事半功倍。同时,教师要注意采用激励教学法,激发和培养学生的学习兴趣,对于深奥的理论,不要急于求成,可以先要求学生会做,再要求学生理解。更不可轻易否定学生,要耐心引导,由要他学,变成他要学。分析学生特点,充分利用多媒体、视频、实物单证等手段辅助教学,使教学内容更加生动、直观,充分调动学生对本课程的学习兴趣,营造浓厚的学习氛围。

(三)落实“教学做”一体化教学模式

高职院校应积极创设条件,鼓励教授深入制造企业,熟悉企业的生产工艺流程,培养既有理论又有实践经验的双师;充分利用高职院校校企合作实训基地,例如组织学生参观汽车工程专业的校企合作基地,了解汽车生产的工艺工程,使会计专业的学生直观了解原材料如何投入、生产、直至产品完工入库流程。使学生对产品生产工艺有直观的认知,利于学生计算产品成本时对料、工、费分配方法的理解,不至于不求甚解的死记硬背,使“教学做”一体化教学模式落到实处,实现高职院校培养高技能人才的目标。

参考文献:

[1]裴春艳.“教学做一体化”的高职会计类课程实践教学模式构建[J].纳税,2018,12(26)

[2]石龙.新时期高职成本会计教学模式研究[J].知识经济,2018,(22)