基于因子分析法的我国采矿业上市公司财务绩效研究

2021-09-10邹雅

邹雅

摘要:本文主要以我国采矿业上市公司财务数据作为研究样本,通过采用因子分析法对样本企业2019年的财务绩效进行综合评价。针对采矿业财务绩效发展存在的问题提出意见和建议。

关键词:采矿业;财务绩效评价;因子分析法

1.引言

采矿业对于国民经济的发展起到至关重要的作用,是连接上下游企业的纽带,具有效益传递、经济辐射的功能,但是采矿业存在着投资风险高,不确定因素多而导致成本与收益不成正比的情况。通过对行业进行财务绩效研究能够衡量、评价行业整体的发展情况,在一定程度上给多方利益主体的管理和投资活动起到借鉴作用,而因子分析能够寻找到影响企业财务绩效的主要因子,更好地评估和分析企业的财务绩效。

2.文献综述

由于采矿业属于重污染行业之一,目前有关采矿业等重污染行业的财务绩效研究主要集中于企业的治理结果、环境成本等相结合。李百兴、王博和卿小权(2018)采用回归分析法对A股重污染污染型企业的社会责任履行情况对财务绩效的影响、媒体监督对污染型企业社会履行的影响以及媒体监督的调节作用分析。[1] 廖婷、张士云(2019)运用综合多指标打分法、回归分析法对重污染行业样本企业的生命周期进行划分。[2]汪馨妮,谢睿等(2020)利用因子分析法对医药上市公司财务绩效进行研究。[3]王全在(2017)则利用因子分析法研究汽车制造行业的绩效。[4] 目前,对于企业财务绩效领域的研究趋于成熟,研究成果丰富,该方面的研究主要侧重于企业如何展开财务绩效评价,对企业财务绩效影响因素进行分析等。企业财务绩效评价研究更侧重评价指标的选取,普遍运用总资产报酬率、销售净利率、资产报酬率、每股净收益等盈利性指标进行评价。

3.研究设计

3.1财务绩效评价研究体系构建

本文的绩效评价体系主要从企业的偿债能力、营运能力、盈利能力以及发展能力四个方面展开,偿债能力下设流动比率(X1)、速动比率(X2)、现金比率(X3);营运能力下设存货周转率(X4)、总资产周转率(X5)、股东权益周转率(X6);盈利能力下设资产报酬率(X7)、净资产收益率(X8);发展能力由总资产增长率(X9)、净资产收益增长率(X10)表示。

4.样本选取和数据来源

本文结合证券会分行业分类,对采矿业80家A股上市公司进行数据样本的收集,以2016-2019年连续四年为研究区间,为提高实证研究的有效性和可靠性,通过手工收集、整理的方式,剔除样本不全的公司以及四年内出现过ST、*ST的企业,最终选取35家采矿企业2016-2019年的完整有效样本数据。本文选取数据来源于国泰安数据库。

5.实证分析

5.1适度性检验

本文将标准化后的数据进行KMO和巴特利特检验,本次Bartlett球形检验结果显示, 其近似卡方值为1497.033,P值等于0.000,在1%的显著性水平下相关,说明了变量之间的存在相关关系。

5.2因子分析

5.2.1提取公因子

通过SPSS STATISTICS 26软件操作,得出总方差解释以及各个因子的特征值和贡献率得分,由此可提取出公因子。通过计算因子的特征值和贡献率,并按照设定的特征值大于1的原则,总共可以选出3个公因子。本文所选取的三个公因子累计贡献率达到72.087%,原有变量信息得到了较完整的保留,在一定程度上保证了分析的效果。

5.2.2因子命名

由表可见,公因子1中的因子载荷主要分布于流动比率(X1)、速动比率(X2)以及现金比率(X3),可将其定义为偿债能力因子(F1);公因子2中,因子载荷主要分布于总资产周转率(X4)、存货周转率(X5)、股东权益周转率(X6),将其定义为营运能力因子(F2);而在公因子3中,资产报酬率(X7)以及净资产收益率(X8)的载荷较大,将其命名为盈利能力因子(F3)。

5.2.3因子得分及综合评價

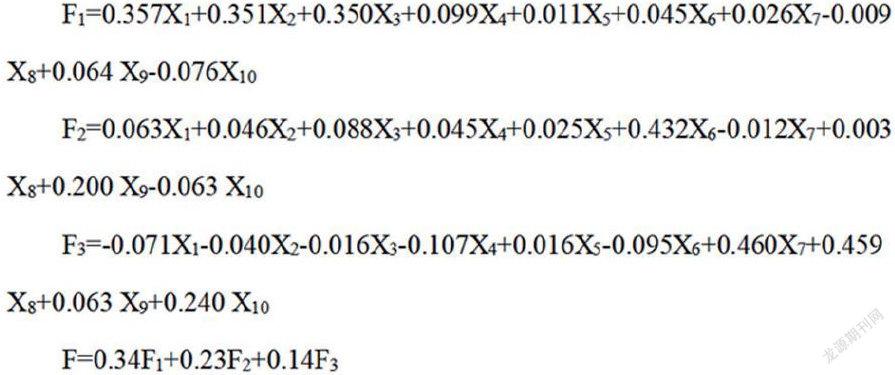

通过SPSS软件,可以得出成分得分系数矩阵,得出各个主因子的值后,可对此进行主因子模型构建,再以方差贡献率作为权益系数,得出综合得财务绩效指标获得综合评价模型。

根据成分得分矩阵可以计算出三个主因子的值,可以得到:

根据得到的综合评价模型,对所选的35家样本公司2019年的业绩情况进行综合评价排名,具体情况如下表所示:

从综合分析的角度看,在综合得分F中,超过0.5的仅3家,整体上我国采矿业上市公司的总体业绩水平还有待提高。在综合得分情况排序中,位居前五的企业之所以能够拥有较强的竞争力,是因为它们多数公因子排名较前,尤其是比重较大的偿债能力因子(F1)和营运能力因子(F2)。其他排名靠前的企业的公因子也各具有其优势,说明企业的竞争力是多重因素综合作用的结果,不能只是单单依靠其中的某一个因素。在综合得分排名前五的企业中,金钼股份位居首位,在同类企业中业绩突出,其偿债能力因子得分也遥遥领先,运营能力保持稳定,但其盈利能力却显不足。

从单个因子角度进行分析。在偿债能力因子(F1)得分中,仅有5家企业的得分为正,有3家企业分值在2.0以上。大多数采矿业企业偿债能力因子的分值为负数,说明我国采矿业上市公司的偿债能力较差,较好偿债能力能拉开与其他企业的差距;在营运能力因子(F2)得分中,有15家企业的得分为正数,有6家企业营运能力因子得分大于1,有2家企业得分大于2,说明我国采矿业上市公司营运能力相对较好,但是整体的营运能力差异比较大,很可能是因为常用有色金属矿采选业运营能力拉高行业平均水平。在盈利能力因子(F3)得分中,有14家企业的得分为正数,在14家企业中仅有2家企业的盈利因子得分大于1,分别是西藏珠峰和盛达资源,说明我国采矿业上市公司的盈利能力较为薄弱,有待进一步提高。

6.结论及建议

通过分析可发现我国采矿业上市公司的财务绩效两极化现象明显,企业的财务绩效管理需要进行改善。为提高采矿业上市公司财务绩效,提出以下建议。

6.1缩小短板,保证协调发展

有些采矿业上市公司存在自身发展不均衡的情况,例如样本企业重点广汇能源、中色股份等综合因子排名靠后的企业,这些企业应当积极寻找自身发展的限制因素,发现瓶颈并集中改善、缩小短板,使各方面做到均衡协调发展。

6.2发挥优势,提高企业竞争力

采矿业应结合当前的经济大环境,找到自身发展的着力点,各公司应顺应当前的经济环境,找到企业发展的核心竞争力,趋利避害。例如样本企业中的金钼股份、金岭矿业,可以明显地看到企业的某一主成分得分较高,类似企业可以充分发挥自身在各方面的竞争优势,积极整合各方资源,以达到提升自身的竞争力的目的。

6.3政府引导,优化资源配置

考虑到采矿业属于重污染行业,涉及到国家政策、地方规制等多方面因素的影响,政府部门要起到引导的作用,鼓励企业在环保技术、企业管理、政策配合等各方面进行改善,对遵循国家环境规制,致力于提高自身创新技术的公司给予补助。一方面,可体现政府对于采矿业企业的扶持力度,另一方面也可以一定程度上引导社会资源,起到资源整合和优化配置的效果。

6.4政策借力,加强技术创新

采矿业等重污染企业应当明确,政府提高环境规制强度是企业的机遇和挑战,而不是刻意为之的惩罚。适当的环境规制压力可以促进企业合理利用政策背景,增加公司在科学技术研究方面的投资,提高公司技术效率水平,以此带动公司的运营效率、盈利能力的提高,抵消适应更强的环境规制带来的大量成本,并且提升企業的综合实力,以获得更大竞争优势。

参考文献:

[1]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据[J].会计研究,2018(07):64-71.

[2]廖婷,张士云.重污染企业环境绩效与财务绩效关系研究——基于生命周期理论[J].长江大学学报(社会科学版),2019,42(01):74-79.

[3]汪馨妮,谢睿,朱家明.基于因子分析对医药上市公司财务绩效的综合评价[J].中国农业会计,2020(07):18-20.

[4]王全在.基于因子分析模型的汽车制造行业绩效评价研究[J].会计之友,2017(23):25-30.