房地产企业纳税筹划问题研究

2021-09-10王媛媛

王媛媛

摘要:进行纳税筹划是现代企业所必须要重视的财务管理行为之一。企业在进行市场竞争活动中,成本作为一个最重要的具有决定性的关键项目,具有举足轻重的作用,而成本中占比最多的就是税务成本。所以积极有效的进行纳税筹划,有助于企业在竞争中取得胜利。

关键词:纳税筹划;房地产企业;筹划设计

在现在这个经济快速发展的大环境下,税收在一定程度上可以反映相关企业的财务和管理能力,越来越多的企业把目光放在了如何可以通过合法的方式、利用现阶段的各种税收政策,来减少相关纳税成本更多地获取利益。如果一个企业没有进行纳税筹划的意识,没有掌握有关于纳税筹划的相关知识,不能对纳税事项进行有效合理的筹划,就不能对公司的整体经济活动作出有效地决策和合理地安排,就不能达到企业理想的目标,不利于企业更好地发展。对于一些目标为企业价值最大化的公司来说,企业的财务重心往往放在了在税法允许的情况下,纳更少的税,获得更多的利润。想要让房地产企业可以更好、更长久地发展,就需要财务人员加强对国家和当地政府相关政策的了解和把控,通过实施合法、有效的纳税筹划方案,给企业一个良好的财务环境并获取更大的收益。

1.纳税筹划相关理论

1.1纳税筹划概念

纳税筹划是指纳税人可以在国家法律、法规和当地政府的政策允许的情况下,企业可以通过合法的手段和方法对生产、经营、销售等活动进行更加合理化的决策,通过相关优惠性政策减少企业应纳税额度,从而使企业获得更大利润的财务管理行为。

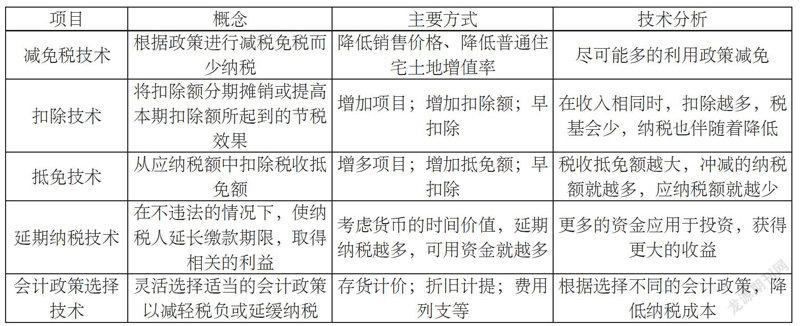

1.2 纳税筹划主要技术方法

见下表。

2.房地产企业业务特点及其纳税筹划设计

2.1房地产企业业务特点

房地产企业的工作范围从土地的得到、项目的前期准备活动、项目设计到实施建设、项目的宣传销售并交付以及后期物业的服务工作。正是由于房地产行业的相关产品与其他行业所具有的很多的不同点,决定了房地产行业在生产过程、经营销售过程存在以下特征:

(1)房地产企业的项目实施不只是一种建筑活动,而是一种经济活动

房地产企业虽然从事的是建筑活动,但同时也要考虑并结合国家的相关政策和当地政府制定的政策进行决策和开发,所以房地产企业所进行的活动更多的是一种经济活动。房地产企业存在的主要目的是通过建房子、搞设施等方式,来谋取利益。但现阶段,通过建筑活动来谋取更多利益的机会越来越少,所以更多的企业更加注重通过纳税筹划的管理方式来增加更多的利润。

(2)成本数量大、计算复杂,融资需求大、财务风险高

房地产项目的开发从前期准备到最终完工及后期的物业管理需要很长的时间,并且大多数的项目是通过分为不同工作期间的方式进行开发的,这就导致在项目彻底完工前很难对成本进行准确的计算。房地产行业的特殊性就使得房地产企业更加注重自身的对成本的预算能力的提高,与之同时也加剧了对企业会计进行纳税筹划的难度。相关项目在建设的过程中对于现金流也有着较明显的特征:在项目开始的准备、前期阶段更多地是资金的流出;而资金的流入更多的是在项目进行到中后期阶段。为了可以解决这难题,企业在项目启动之前会向相关的金融机构进行融资活动以求能缓解资金不足的状况。但随着资金的不断借入,与之而来的利息压力和财务风险也不断加大。不断出现的财务危机就要求我们企业要有远见,同时要对企业的现金流动进行合理预测和有效地把控,为企业赚得更多的可支配现金,减少公司财务方面可能面临的风险。

(3)多种类业务更需周密的财税管理

房地产公司主要的经济活动包括:规划设计、征地拆迁、工程建造、房产销售、物业管理、自持物业经营等。房地产企业涉及很多不同的领域,业务种类繁多,经营范围较广,要求公司相关的管理人员及财务人员有更好的前瞻性和更好的专业能力。

(4)开发周期长、成本核算复杂,纳税筹划预留空间较大

房地产企业相关项目从开工到最终的完工需要很长的时间,一般会涉及很多的会计分期,企业会计一般会把土地使用权计入开发成本,在没有全部完工前会把其所花费的费用计入存货科目。所涉及的楼盘也经常会采用按揭的方式,在确定收入之前会存在钱款滞后性;同时根据现行税法,我们一般会对税款采用预交方式,这样就会使得企业造成收入与缴纳税款存在时间不同步现象。正是因为房地产项目开发周期长,企业会计在对相关项目的核算上会进行跨期分摊的操作,收入的确定、成本的计算和费用的摊销直接影响着各期的利润。以上存在的会计核算方面比较复杂的情况更需要我们企业重视对纳税方面进行更加合理地筹划。

2.2企业所得税税纳税筹划

针对企业所得税的纳税筹划要从收入与成本两方面着手。

(1)收入的筹划

企业可以延长项目的完工时间,推迟缴纳税款的时间,将现有资金可以进行更长时间的利用,以获取更多的利润空间。同时,企业还可以以回收再利用废旧资源、生产新型建筑材料等项目进行投资,来获取免征所得税额的利益等。

(2)成本费用的筹划

企业在融资过程中的发生的利息费用可以在纳税前扣除,所以企业可以在保证自身的正常经营模式不被破坏的情况下,增加债权融资,增加有关利息方面的费用,减少缴纳企业所得税。

3.房地产公司纳税筹划的必要性和可行性

3.1 纳税筹划的必要性

房地产行业在我国经济发展过程中占据着举足轻重的地位,也是我们国家在税收方面进行重点监控的行业。房地产开发项目从前期准备到最终完工及后期的物业管理需要很长的时间,经常会出现资金短缺等现象。同时,房地产企业相关开发业务的发生伴随着大量资金的流动、产生很大数量的增值额,随之而来的是,更加繁重的赋税。所以,房地產企业要加强对各种项目进行纳税筹划,用合法的方式为企业谋取最大的利益。

3.2 纳税筹划的可行性

房地产企业在推动项目进行的过程中,会对十多种税种进行缴纳。相关企业在预售楼盘并取得相关款项时要求提前缴纳所涉及的税费。同时,一项房地产开发项目涉及多个行业、不同的业务流程。综上,企业要加强风险防范意识,加强企业对税务方面可能存在的风险进行监控,也要提高相关业务人员的职业技能,提高会计人员对税法的敏感度。

企业可以定期召开董事会,对一段时期的财务情况、纳税情况进行了解并分析存在的不足和政策应用是否准确;同时,企业也要定期对管理人员、财务人员进行培训,使他们对税法相关规定有充分的了解,加强筹划意识,在合法的情况下运用最适合的方式减少赋税压力。

4.结论

我认为企业一定要加强进行纳税筹划的意识,减少房地产公司在经营活动中存在的财务人员专业技能不足、管理层对经济趋势把控不足等问题。尤其最近的几年时间,国家税收政策不断变化,就更加要求会计从业人员紧跟政策变化制定出最切合企业的纳税方案,用最少的纳税额争取最多的利润。

在以后的项目经营中,房地产企业可以加强以下几点建设:1、建立适合公司情况的筹划岗位;2、注重对每个环节人才的教育与培养;3、加强自审制度和防范意识;4、及时根据政策调整纳税方案

参考文献:

[1]熊太明.房地产企业税务筹划及风险控制措施[J].经济管理文摘,2021(05):30-31.