新形势下我国纺织服装出口的挑战及对策分析

2021-09-09钟佩杏陆雯君肖晚秋

钟佩杏,陆雯君,肖晚秋

(广东培正学院,广东 广州 510830)

1 研究背景及意义

在新形势的影响下,欧美国家大范围取消订单或推迟订单从而导致我国大部分纺织企业生产供应链被迫中断,我国大多数纺织企业如今运转困难。目前的当务之急是如何尽快恢复服装纺织业的产能,使其恢复到原来甚至更好的状态。在此背景下,本研究深入分析了我国纺织行业所面临的挑战并提出相应的对策。

2 新形势下我国纺织服装出口的发展现状

2.1 近年来我国纺织品服装出口的发展现状

我国自2001年加入WTO以来,服装行业发展迅速,我国在全球纺织服装产品出口中以超过4倍出口金额的优异成绩成为世界最大的服装生产和出口国。

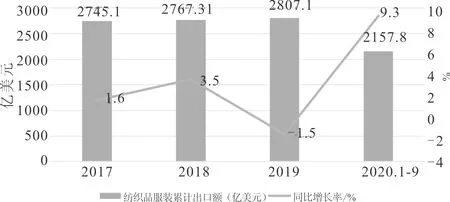

2017~2019年我国纺织服装行业整体上表现出稳定发展的状态,我国纺织服装累计出口额是逐年增长趋势,保持在2700亿美元以上。2020年1~9月,其出口总额为2157.8亿美元,增速为9.3%,如图1所示。

图1 2017~2018年中国纺织品服装累计出口及变化情况

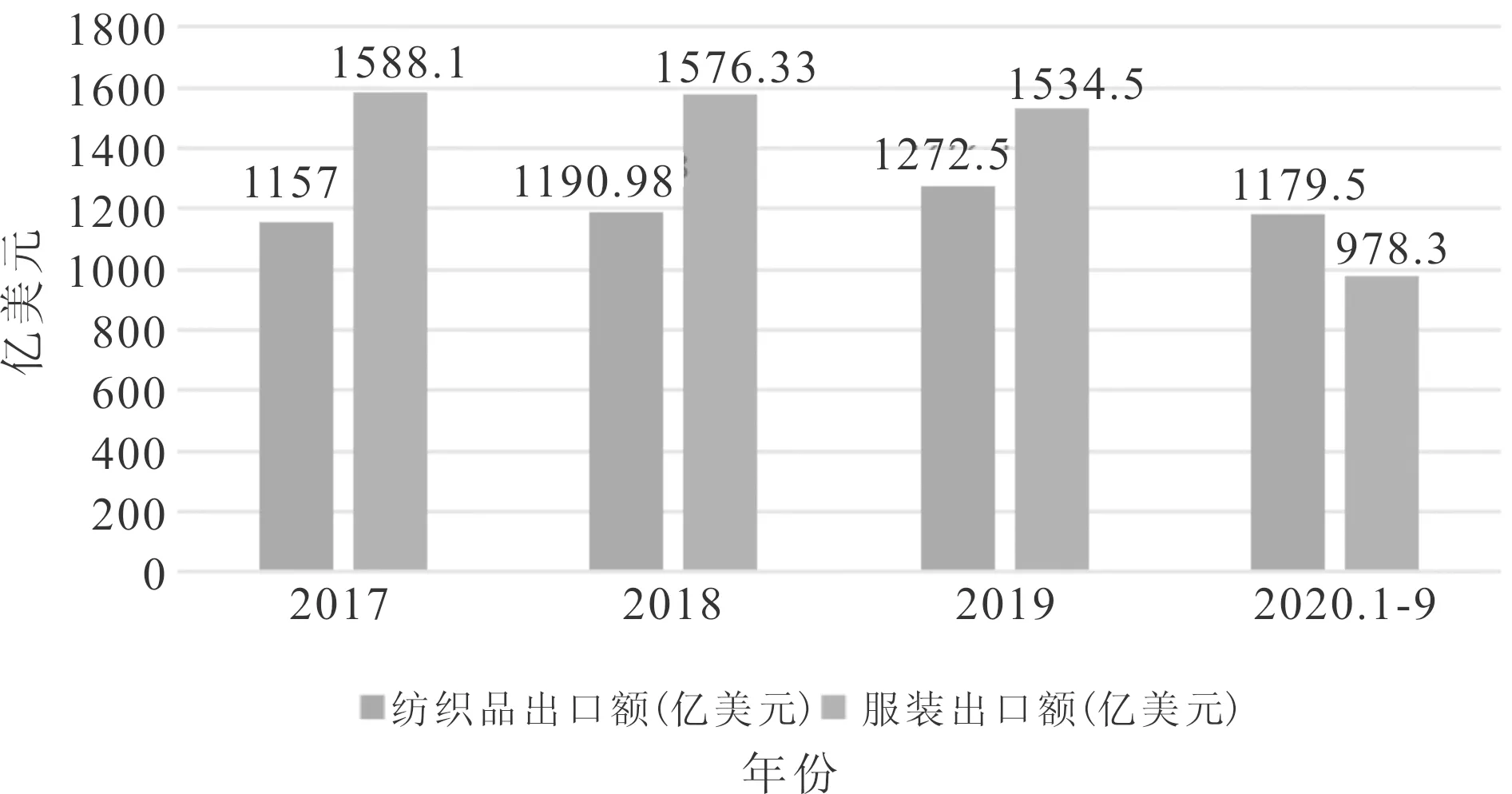

从近年中国纺织品与服装的出口额中,可以看出2017~2019年服装出口额远远高于纺织品出口,而2020年是纺织品首次超过服装出口额的一年,说明在新形势下纺织行业的发展已经到达需要进行转型阶段,使该行业能更好地适应新形势下的变化,如图2所示。

图2 2017~2020年中国纺织品服装出口分类情况

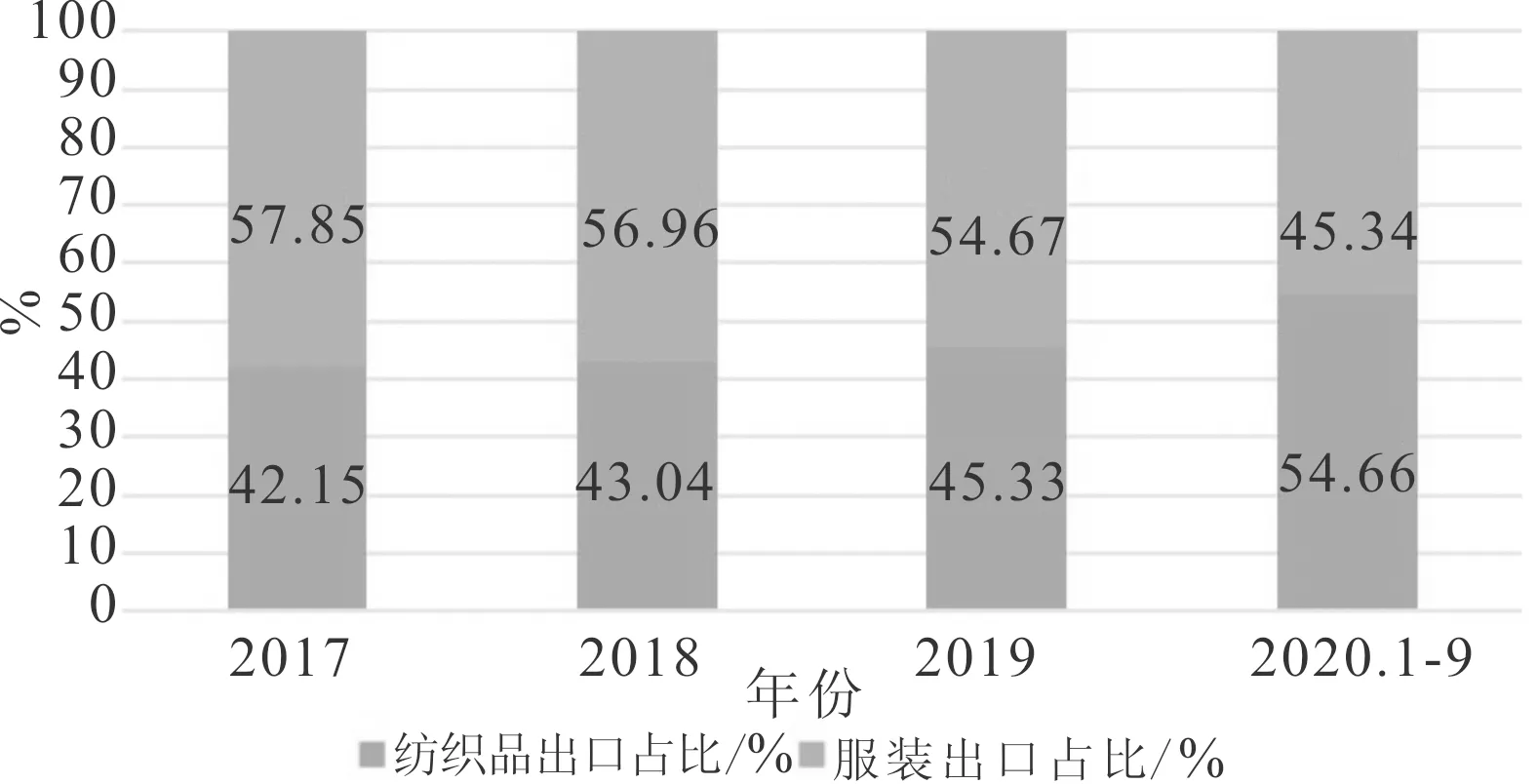

从我国纺织品与服装产品出口结构中,2017~2019年服装出口占总纺织服装累计出口份额的50%以上,图中显示2020年前三季度,出口结构有所变化,纺织品出口比重为50%以上,超过服装出口份额,说明纺织品需求量顺应了新形势而保持增长,而服装产品跌至45.34%,如图3所示。

图3 2017~2020年中国纺织品服装出口结构

2.2 中国服装主要出口市场

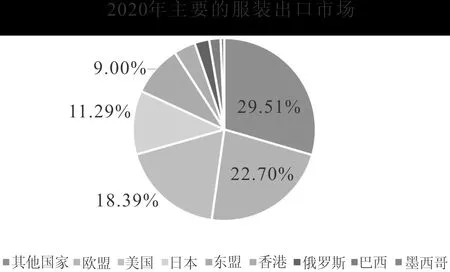

世界银行发布的《缝纫致富》报告表明:中国服装出口比例占全球的41%,中国仍然是世界最大服装出口国。如图4所示,美国、欧共体市场与亚洲在我国服装出口市场中有着举足轻重的地位,其中欧盟、美国、日本以及东盟共占中国服装市场比例的50%以上。

图4 2020年中国服装纺织业主要出口市场

3 新形势下我国纺织服装业出口面临的挑战

3.1 产品创新与品牌打造能力弱

与国际先进水平相比较,我国纺织服装产品无论在质量、种类和档次上都存在明显的差距。因此企业技术创新能力是增强核心竞争力的关键:我国缺乏新功能、高质量产品创新与研发;产品附加值和材料利用率较低,平衡供给结构存在某些问题,市场的有效竞争力难以激发。

3.2 市场内外需求不足

国内外新的经济发展形势与政策制定,使下游各纺织行业的投资与需求造成周期性影响。近年来中国三大重点纺织出口市场中除欧盟对中国纺织品服装进口略有增加,美国与日本对中国纺织品服装进口下降幅度达7%。国际经济市场进行短期发展需求冻结,采购意愿降低,纺织服装设计产品生产企业文化再度面临国外买家大范围取消订单或要求延迟发货的困境,表明国际市场的需求不足使国内经济下行压力较大。

3.3 人民币汇率变动对出口竞争力的影响

人民币升值有利于引进先进技术和设备与低价进口工业原料,从而提高国内企业产品生产的科技含量,增加产品附加值,降低生产成本;人民币升值对于改善贸易顺逆差,环节通货膨胀,平衡汇率发挥积极作用。但人民币升值也有负面作用:压缩企业利润空间,削弱那些本具有价格优势的纺织服装企业的竞争力,使得大部分以出口为主的纺织企业将销售市场转向国内,使原本竞争力激烈的国内市场进一步恶化,加之国内市场原材料与劳动力成本的上升,国内出口产品的价格必然上升。同时,那些原本被廉价劳动力和资源优势吸引的外商投资因为无法提取最佳利润,从而转移到更具优势的国家与地区。

3.4 绿色贸易壁垒的阻碍

国际上绿色贸易壁垒加强,加之中美贸易战的局势愈演愈烈,使我国纺织服装行业在全球市场的竞争力被不断削弱。近年来,某些国家为维护自身产品品牌实力提高技术标准、增加环境法规条例的要求,对我国纺织服装产品出口产生了重大影响。由于我国纺织品企业缺乏环保意识,使我国产品目前还达不到国际贸易绿色环保的标准。在某种程度上,发达国家建立的绿色贸易壁垒有利于中国纺织企业经营理念,更新产业链;但同时产品生产的成本与技术投入将会降低竞争力,间接地提高环境成本。

3.5 国际同类行业竞争激烈

中国还处于传统的劳动密集型阶段,廉价的核心竞争力是纺织行业的竞争优势。但新局势使全球纺织贸易稳定框架被打破,我国难以通过劳动力优势支撑产业的持续发展,同时也凸显我国中西部市场发展不平衡,难以整体提升企业竞争的缺点;新兴的发展中国家也利用自身的资源和优势开拓服装市场,外国企业产品的进入与中国纺织企业进行激烈的竞争。内外交困的局面使我国更应强调优化服装纺织生产产业链,实现该行业的可持续健康发展。

4 新形势下我国纺织服装业发展的对策与建议

4.1 从政府角度

4.1.1 立足本国市场,重心由出口向内销过渡

2020年至今的新形势,虽对于全球经济影响严重,却同时让国际以及国内企业充分认识到中国市场的庞大,政府应继续鼓励企业发展国内市场,刺激国内消费,不断激发市场潜力,从而实现“三同”(同线同标同质)发展。

4.1.2 放宽转内销市场的准入条件

新形势下我国的服装外贸企业面临着大量海外订单被临时取消或延期交货、新订单成交量急剧减少、各个国家实行严格封锁管控等手段导致交通运输不便等困境。服装外贸企业因而无法正常进行贸易往来,从而形成了库存积压、资金周转不开的局面。政府放宽转内销市场的准入,可以有效地缓解企业当前面临的压力,降低企业损失,从而逆转当前局势,进一步推动以国内市场为主体、实现国内国际双循环的新发展格局。

4.1.3 搭建转内销平台,积极为服装外贸企业提供发展空间

政府需发挥自身引导作用,积极响应国务院号召,建设跨境电商综试区,构建海外仓等,还有重点关注外贸运输通道的使用,如国际航空货运、海洋运输通道等方式,做好全力承接的准备。

4.1.4 简化办事程序,给予纺织外贸企业税收优惠

政府应该优化服装外贸企业进出口的办事程序,例如简化微小外贸企业跨境电商货物的收支手续的相关步骤,或暂免和减免收取外贸企业出口转内销的税费利息,从而使外贸企业可以降低成本,达到帮助企业缓解资金压力的目的,保障企业的正向发展,提高行业的发展潜能。

4.2 从整个纺织行业的角度

4.2.1 转变传统观念, 树立纺织行业文化自信

中国是世界制造业大国,传统制造业在我国经济中处于领先地位。一直以来,纺织、服装等产业也都是属于劳动密集型企业,所以很多人仍将传统制造业归类于“落后制造业”,对其正向信息化、智能化、生态化转型升级一无所知,这需要企业进一步宣传,逐渐转变人们的观念,树立纺织文化自信,加快促进迈向纺织强国目标的进程。

4.2.2 提升区域纺织产业链、供应链现代化水平

目前我国纺织产业链仍集中分布在我国东部和南部的沿海地区,但能够涵盖纺织产业链上中下游的区域分布仍只是在浙江省、江苏省等少数地区分布,外贸业发达的广东省也只涵盖中下游产业链,这说明我国纺织产业链的发展空间巨大,在保障原有的产业链、供应链稳健发展的同时,还需加快构筑以我国为主的跨国区域产业链、供应链合作体系,促进行业高质量发展。

4.2.3 打造大数据中心体系,推进纺织行业数字化转型

数字化、智能化转型是纺织行业进行应对经济困难挑战、实现社会高质量教育发展的重要抓手。对纺织行业加快工业互联网、大数据中心等新型基础设施建设,能够有效汇聚行业数据资源,实现数据间的共享与交流,为企业生产经营、经济发展等服务提供数据支撑,有利于在数字经济的浪潮中促进行业的发展。

4.2.4 纺织行业要立足于绿色可持续发展、推动行业创新

从近年来服装业的发展趋势可以看出,环保、健康、时尚已成为行业发展的又一项新指标,相关企业也正加大对此类产品的投入率。因此,在未来的行业发展中,要大力支持和推动可生物技术降解材料的发展与应用,支持构建纺织行业绿色发展服务平台。另外,在2021年“十四五”规划中,有关部门将纺织品的循环利用纳为重点之一。就此笔者建议需提高我国废旧纺织品资源化利用比率,并建立相关的回收分拣基地,同时在我国某些地区建设相关的试点区域和交流平台,培养相关的技术人才,促进我国废旧纺织品循环再利用技术产业的发展,利用科技的力量,推动行业创新发展。

5 结语

通过此次对我国纺织服装行业的研究发现,我国纺织行业仍拥有巨大的发展潜力和发展空间,要将纺织行业的质量放在首位,进入行业深度调整阶段,继续提高生产制造能力,扩大国际贸易规模,加快现代化纺织产业体系的形成,向着“纺织强国”的目标前进。努力把中国纺织工业建设成为世界纺织技术的领军者、全球时尚的重要领导者、可持续发展的有力推动者。