内部控制质量、信息披露质量与审计收费

2021-09-05王静怡

王静怡

摘 要:有效的内部控制制度和较高的信息披露质量能够帮助企业减少外部监督成本,改善经营状况,维持并提升企业价值。本文研究了2015年-2019年深交所主板A股上市公司内部控制质量对审计收费的影响,以及信息披露质量在内部控制影响审计收费中的调节作用。结果表明:内部控制质量和审计收费呈显著的负相关关系,信息披露质量能够起到促进性调节作用。

关键词:内部控制质量;审计收费;信息披露质量

一、引言

习近平总书记在党的十九届五中全会指出,当今世界正处于百年未有之大变局之中,内外部环境日趋复杂,给我国带来新矛盾新挑战。而如何防范各类风险隐患,积极应对其带来的冲击挑战,是当今国家层面乃至企业层面急需解决的难题。而健全的内部控制体系可以增强企业内部的抵抗风险、防范风险的能力,对企业的经营活动起到监督和把控的作用(李百兴等,2019)。

近年来,我国证券市场的建设步伐逐年加快,包括信息披露制度的建设。1999年10月中国证监会提出要提高信息披露质量,到2004年颁布的进一步提高信息披露质量,期间颁布的其他条例等,这些规定对中国上市公司的信息披露起到了良好的规范和促进作用。而信息披露的高质量披露,又会促进利益相关者,包括市场对企业广泛监督,降低企业与投资者之间的信息不对称关系,从而能降低企业风险。那么,企业的内部控制质量是否能够降低审计费用提升企业价值,进一步信息披露质量的高低是否会对二者之间的关系起到调节作用?这些问题都是本文探讨的重要问题。

本文研究的实际意义在于以下几点。首先,研究上市公司的信息披露质量是否对内部控制质量和审计费用的关系有调节作用。有利于衡量信息披露市场的监督效用,为健全我国信息披露体系建言献策。其次,鼓励企业进行高质量的信息披露,增强信息披露质量,从而降低公司的审计费用,有利于市场的监管以及资本市场的健全发展。

二、文献综述与研究假设

1.内部控制质量与审计收费

内部控制质量与审计收费的话题一直是学者关注的重点,现有的观点表明企业高内部控制质量能降低审计费用。有学者研究表明企业内部控制质量较高时,对管理层的行为具有制约作用,有助于保证管理者间的权力制衡、约束管理者或大股东谋取私利的行为(Skaife等,2008;董望和陈汉文,2011)。因此,当审计师在承接审计业务以及审计过程中,被审计单位内部控制质量越高越有助于审计师降低其对被审计单位的风险评估水平,进而影响事务所的审计收费判断,而降低审计费用。同时,高质量的内部控制可以有效地缓解公司内外部的信息不对称问题(Cheng等,2013)。信息不对称程度越低审计师越能获取更加真实的盈利能力,从而降低审计师评估中对前期业绩预告披露情况的参考和依赖,进而降低审计风险,从而降低审计费用(权小峰和吴世农,2010)。

H1:内部控制质量与审计收费负相关,内部控制质量越高,审计收费越低。

2.内部控制质量、信息披露質量与审计收费

在契约理论的基础下,信息不对称的情况会引起管理层的机会主义行为,而这种行为会随着市场有效性的提升而得到抑制(李慧云等,2020)。市场监管力度的增强以及监管途径的有效拓展,都使得审计师为预防潜在的法律诉讼风险而导致的损失而提高审计收费。或者,为避免或减少审计过程中的风险带来的损失而加大审计资源的投入,由此导致审计费用的提高。

有学者研究表明,高水平的信息披露质量能够提高公司的透明度,使得企业的投资者能够了解企业真实的经营能力以及未来发展潜力等信息(汪炜和袁东任,2014),降低管理层利用其信息优势侵占企业所有者利益的可能性(Bushman和Smith,2001),对管理层起到监督作用,进而有效缓解代理问题,进而影响审计师的决策,而降低审计费用。

H2:信息披露质量对内部控制质量与审计收费的相关关系具有促进调节的作用。

三、研究设计

1.样本选择与数据来源

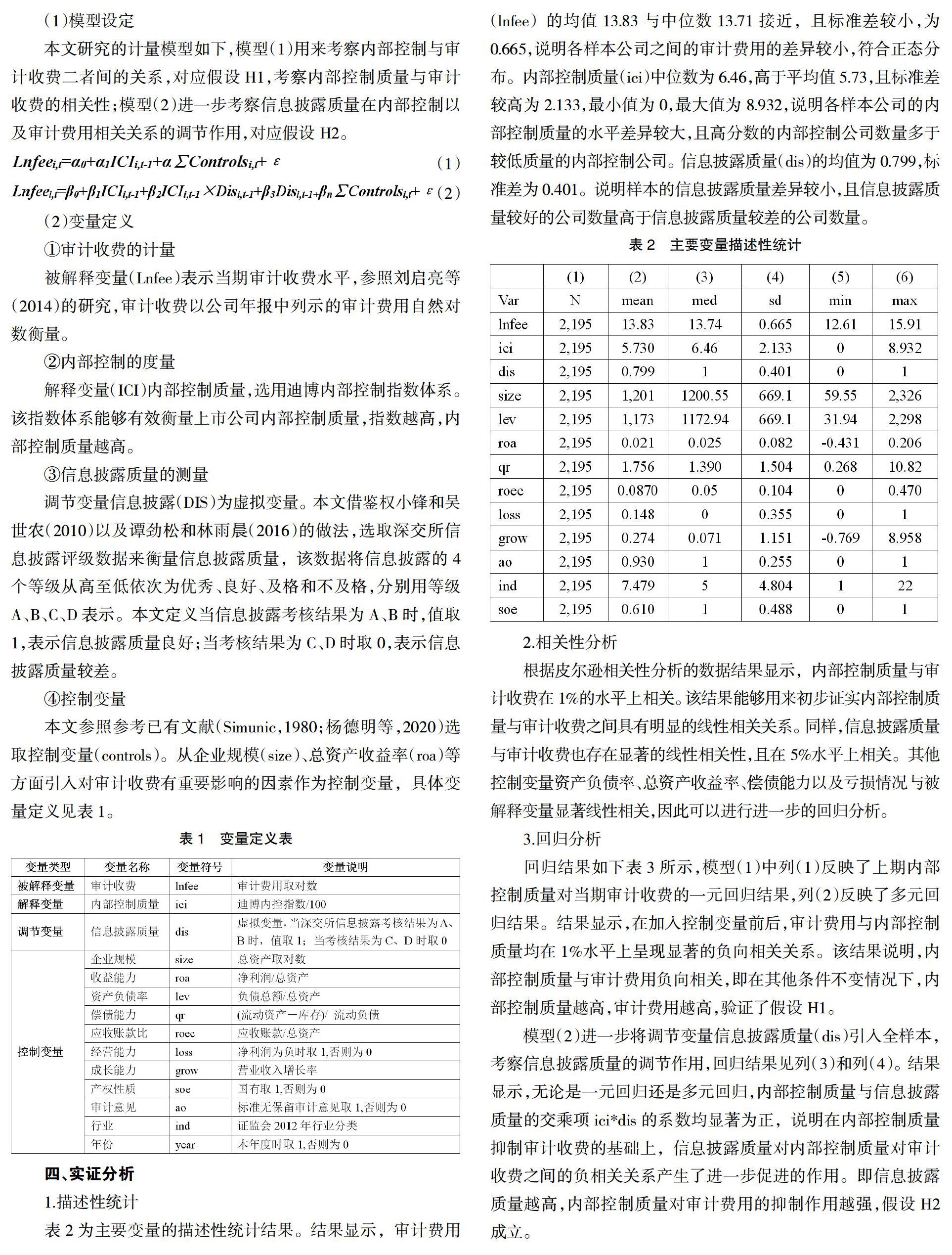

本文的研究对象选自深交所主板A股的上市公司,对其2015年-2019年五年的数据进行研究,剔除金融行业上市公司和变量数据缺失样本,并对连续变量进行了上下1%的缩尾处理后得到2195个观测值。

本文信息披露质量数据来自深圳证券交易所,从中选取被研究对象的“诚信档案”数据中的“信息披露考评”的数据结果。深交所仅对在深交所上市的上市公司进行信息披露质量的考评,包括有主板、中小企业板和创业板。本文仅选取主板A股上市公司是因为这些企业较为成熟,外在干扰因素较小,而能保证结果更加稳健,本文的财务数据来自国泰安数据库。

2.模型设定与变量定义

(1)模型设定

本文研究的计量模型如下,模型(1)用来考察内部控制与审计收费二者间的关系,对应假设H1,考察内部控制质量与审计收费的相关性;模型(2)进一步考察信息披露质量在内部控制以及审计费用相关关系的调节作用,对应假设H2。

(2)变量定义

①审计收费的计量

被解释变量(Lnfee)表示当期审计收费水平,参照刘启亮等(2014)的研究,审计收费以公司年报中列示的审计费用自然对数衡量。

②内部控制的度量

解释变量(ICI)内部控制质量,选用迪博内部控制指数体系。该指数体系能够有效衡量上市公司内部控制质量,指数越高,内部控制质量越高。

③信息披露质量的测量

调节变量信息披露(DIS)为虚拟变量。本文借鉴权小锋和吴世农(2010)以及谭劲松和林雨晨(2016)的做法,选取深交所信息披露评级数据来衡量信息披露质量,该数据将信息披露的4个等级从高至低依次为优秀、良好、及格和不及格,分别用等级A、B、C、D表示。本文定义当信息披露考核结果为A、B时,值取1,表示信息披露质量良好;当考核结果为C、D时取0,表示信息披露质量较差。

④控制变量

本文参照参考已有文献(Simunic,1980;杨德明等,2020)选取控制变量(controls)。从企业规模(size)、总资产收益率(roa)等方面引入对审计收费有重要影响的因素作为控制变量,具体变量定义见表1。

四、实证分析

1.描述性统计

表2为主要变量的描述性统计结果。结果显示,审计费用(lnfee)的均值13.83与中位数13.71接近,且标准差较小,为0.665,说明各样本公司之间的审计费用的差异较小,符合正态分布。内部控制质量(ici)中位数为6.46,高于平均值5.73,且标准差较高为2.133,最小值为0,最大值为8.932,说明各样本公司的内部控制质量的水平差异较大,且高分数的内部控制公司数量多于较低质量的内部控制公司。信息披露质量(dis)的均值为0.799,标准差为0.401。说明样本的信息披露质量差异较小,且信息披露质量较好的公司数量高于信息披露质量较差的公司数量。

2.相关性分析

根据皮尔逊相关性分析的数据结果显示,内部控制质量与审计收费在1%的水平上相关。该结果能够用来初步证实内部控制质量与审计收费之间具有明显的线性相关关系。同样,信息披露质量与审计收费也存在显著的线性相关性,且在5%水平上相关。其他控制变量资产负债率、总资产收益率、偿债能力以及亏损情况与被解释变量显著线性相关,因此可以进行进一步的回歸分析。

3.回归分析

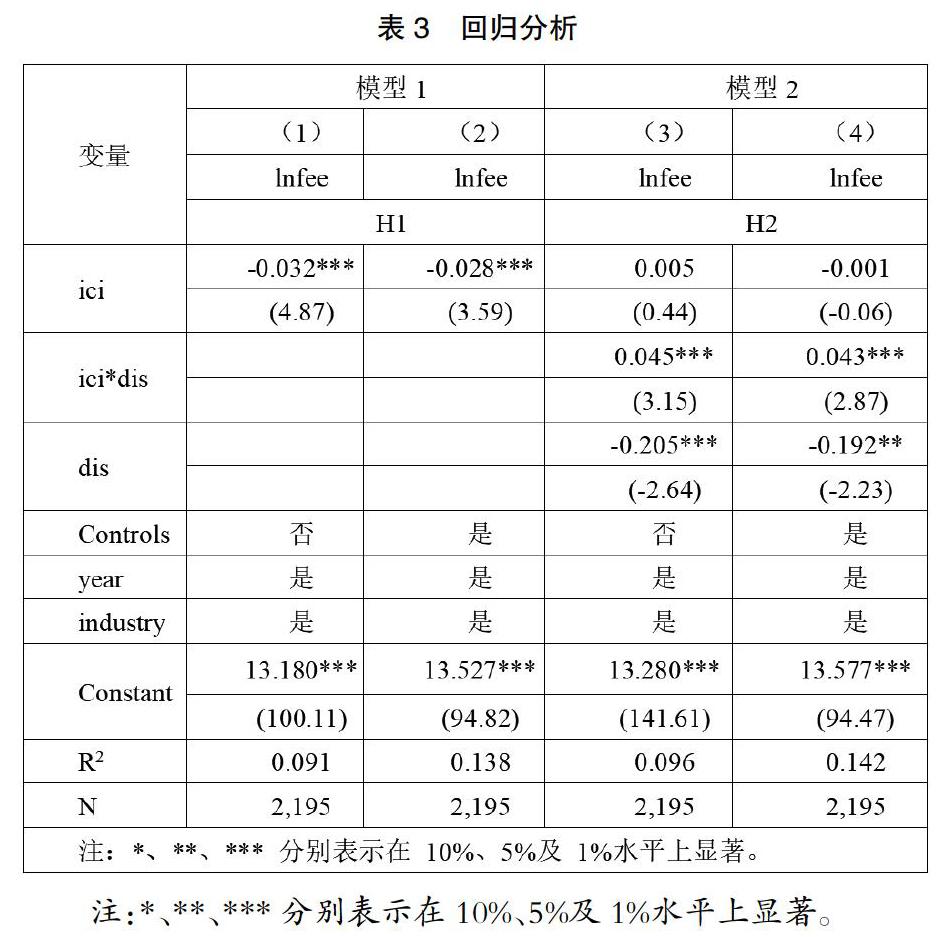

回归结果如下表3所示,模型(1)中列(1)反映了上期内部控制质量对当期审计收费的一元回归结果,列(2)反映了多元回归结果。结果显示,在加入控制变量前后,审计费用与内部控制质量均在1%水平上呈现显著的负向相关关系。该结果说明,内部控制质量与审计费用负向相关,即在其他条件不变情况下,内部控制质量越高,审计费用越高,验证了假设H1。

模型(2)进一步将调节变量信息披露质量(dis)引入全样本,考察信息披露质量的调节作用,回归结果见列(3)和列(4)。结果显示,无论是一元回归还是多元回归,内部控制质量与信息披露质量的交乘项ici*dis的系数均显著为正,说明在内部控制质量抑制审计收费的基础上,信息披露质量对内部控制质量对审计收费之间的负相关关系产生了进一步促进的作用。即信息披露质量越高,内部控制质量对审计费用的抑制作用越强,假设H2成立。

五、研究结论

以深交所主板A股上市公司为研究对象,选取其2015年-2019年数据,本文对内部控制质量对审计收费二者间的关系进行研究,以及信息披露质量在二者间的调节作用。研究结果表明(1)内部控制质量与审计收费二者存在显著的负相关关系。(2)信息披露质量能够对二者之间的相关关系起到显著的促进调节作用。该结论为公司治理中提高信息披露质量从而降低企业成本提供了新的证据。同时,鼓励企业进行高质量的信息披露,增强信息披露质量,从而降低公司的审计费用,有利于市场的监管以及资本市场的健全发展。

参考文献:

[1]Chen Y,F A Gul,M Veerarag havan, L Zolotoy.Executive Equity Risk-Taking Incentives and Audit Pricing[J].The Accounting Review,2015,90(6):2205-2234.

[2]Santanu M,Bikki J,Talal Al-Hayale.The effect of managerial stock ownership on the relationship between material internal control weaknesses and audit fees[J].Review of Accounting and Finance,2017,16(2):239-259.

[3]李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019(01):91-99.

[4]李慧云,刘倩颖,欧倩,符少燕.产品市场竞争视角下信息披露与企业创新[J].统计研究,2020,37(07):80-92.

[5]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(04):142-153.

[6]谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(05):115-126+138.

[7]杨德明,夏小燕,金淞宇,林丹滢,马晴.大数据、区块链与上市公司审计费用[J].审计研究,2020(04):68-79.