农地金融模式绩效评价及服务机制优化

2021-08-30李航秦涛潘焕学

李航 秦涛 潘焕学

摘 要:当前,我国农村土地金融模式呈多样化,以股份制农地金融公司模式、农地抵押合作社+政策银行模式、农村信用社主导的农地金融模式、商业银行主导的农地金融模式和信托公司主导+证券化农地金融模式为代表的农村金融服务推动着我国农村经济的发展。各种农村土地金融模式的开展是在不同的历史时期为满足农村土地金融需求而进行的探索,在一定程度上存在经济效益和社会效益的差异性。为此,以当前我国5个主要农村土地金融模式为绩效评价对象,选择各农村土地金融模式的案例对象进行实地调查,立足于农村土地金融模式绩效评价指标选取的相关性、代表性、可比性、可操作性和全面性原则,经济绩效从农业经济发展、农民生活改善及农业产业发展3个方面选择指标,社会绩效从农村社会和谐发展、农村土地生态环境2个方面选择指标,应用灰色关联度法计算指标权重,基于样本数据应用数据包络分析法进行农村土地金融模式的经济绩效与社会绩效评价,分析各农村土地金融模式绩效,从而提出农村土地金融服务机制优化与政策建议。

关键词:农村土地金融;农地金融模式绩效;农地金融机制优化

中图分类号:F323.9 文献标识码:A 文章编号:1009-9107(2021)05-0095-09

收稿日期:2020-11-20 DOI:10.13968/j.cnki.1009-9107.2021.05.11

基金项目:中央高校基本科研业务费专项(2015ZCQ-JG-01);北京市社会科学基金项目(18YJB011);教育部人文社会科学研究规划基金项目(20YJA790059)

作者简介:李航,男,北京林业大学经济管理学院博士研究生,主要研究方向为农村土地金融。

*通信作者

引 言

农业是支撑国民经济建设与发展的基础性产业,而农村土地是农业发展的灵魂所在。金融作为现代经济的核心对我国的现代化建设有着极其重要的作用,但是由于长期的城乡二元经济结构压制以及农业的弱质性,农村金融的发展非常滞后,也一直处于我国整个金融体系中最薄弱的环节;与此同时,受制于我国的农地制度和土地所有权属性,农村土地的资本属性未被激活,农村土地金融的发展在很长时间里是金融创新的禁区,也直接导致了农业现代化的发展面临资本不足的困境[1]。党的十八届三中全会后,中央对农地确权和土地流转的工作进行了进一步的改革部署,农村土地的“三权分置”改革也被正式提出,农村土地金融的政策环境和制度条件日趋成熟。《农村土地经营权流转管理办法》于2021年3月1日起施行,明确赋予了承包土地的经营权融资担保职能,从而为新时期推进农村土地金融的工作指明了方向[2]。农村土地金融,实质上是农村土地经营者以其所拥有的土地产权向金融机构和社会公众融资行为关系的总和,是围绕农地开发、生产、经营所进行的资金融通。在解决“三农”问题的过程中,激发农村土地的金融属性并服务于农业现代化发展是极为重要的环节。虽然农村土地流转等初级农地金融业务得到了一定程度的发展,但是农村土地的金融属性仍没有充分的体现,“三农”融资难、融资贵、融资慢的问题仍然是制约农村经济发展的主要瓶颈。

农村土地作为在土地金融活动中的媒介,其实现形式会随着社会和经济的发展而逐渐发展演进,根据其发展的顺序,在我国可以通过农村土地货币化、农村土地资本化以及农村土地证券化三种形式逐渐升级且深入[3]。我国现有的转包、转让、出租、互换等农地流转模式皆是以货币化的形式体现,实质上是以货币补偿形式完成的农村集体所有耕地为主的土地权利的转让过程。经过货币化的农村土地有了初步的金融属性与功能,其进一步的资本化运作就成了深化农地金融改革的必然路径。农村土地资本化是农民将自己的土地经营权作为资本进入要素市场,以信托和土地股份合作等形式获取土地的资本化收益的过程,从而实现农户收入的提高[4]。而农村土地证券化是指农村土地开发者在土地规模化、集约化运用的基础上为实现农业的现代化经营,通过结构性安排,将一定期限内土地的未来收益向特殊目的机构(special purpose vehicle,SPV)进行融资,SPV对农村土地资产中的风险与收益进行分离与重组之后,通过金融證券市场向社会发行土地债券以融通资金的交易过程[5]。从当前我国农村土地金融开展的模式上来看,主要可以分为股份制农地金融公司主导的农地金融模式、农地抵押合作社+政策银行主导的农地金融模式、农村信用社主导的农地金融模式、商业银行主导的农地金融模式和信托公司主导+证券化农地金融模式等5种农地金融发展模式[6]。为此,本文将采用指数分析法对这5种模式的经济绩效和社会绩效展开评价研究,并根据其绩效水平对我国农村土地金融模式提出机制优化策略,以期优化农村土地金融服务机制,推动我国农村土地金融的规范化发展。

一、农村土地金融模式绩效评价指标体系

依据我国当前共存的农村土地金融模式的实际情况,本文将从农村土地金融模式的经济绩效和社会绩效两个方面展开评价。

(一)指标选取原则

本文对我国农村土地金融模式绩效评价指标选取是从经济产出角度和社会角度展开的,遵循原则如下:

1.相关性原则。本文从金融主体视角分析我国农村各种土地金融模式绩效,在指标选取上要求土地金融模式绩效评价与金融主体关注内容高度相关。

2.代表性原则。在选择指标时,从客观层面分析指标的代表性,要能够准确反映土地金融绩效指标变化对金融主体的参与影响。

3.可比性原则。本文分析我国现有农村土地金融模式绩效,不同金融模式绩效的比较需要具有体系内的差异化,指标的归化能够正确的反映出土地金融模式绩效水平的不同。

4.可操作性原则。在指标的选择上,要充分考虑指标数据的准确性和可得性,能够通过计算获得的指标值来衡量农村土地金融模式的绩效。

5.全面性原则。指标的选取要尽可能地覆盖所表现含义的特征,避免出现因指标遗漏带来的统计学差异。

(二)指标体系设计

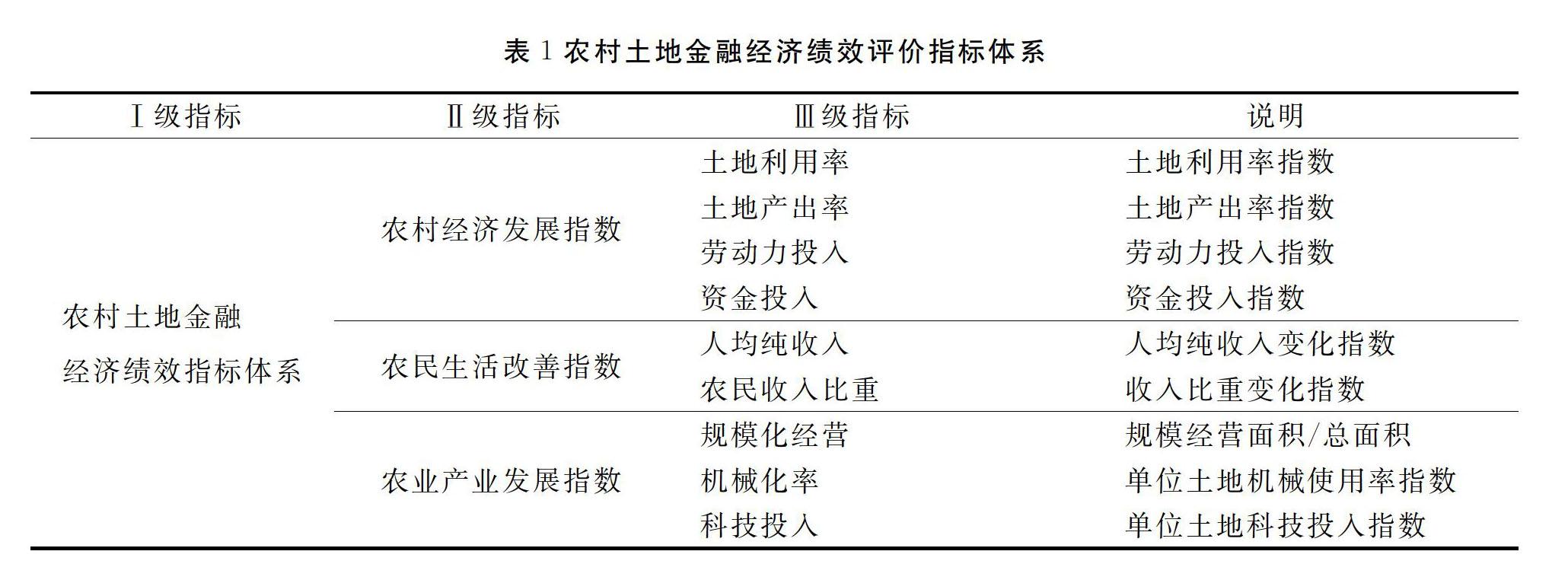

本文采用指数分析法进行农村土地金融绩效评价。指数分析法是利用指数指标进行对比分析的方法,它能够综合反映农村土地金融绩效的总体变动方向和程度,并根据农村土地金融模式,利用相关指数测定土地金融模式变动过程中各个构成因素的影响效应。从经济角度分析,农村土地金融投入要素主要包括制度要素、土地要素、资本要素、劳动要素及技术要素[7],投入要素产生绩效的评价客观地反映在农村经济发展、农民生活改善和农业产业发展上,将农村土地金融模式中涉及到的经济因素与经济绩效关联,农村土地金融经济绩效评价指标体系见表1。

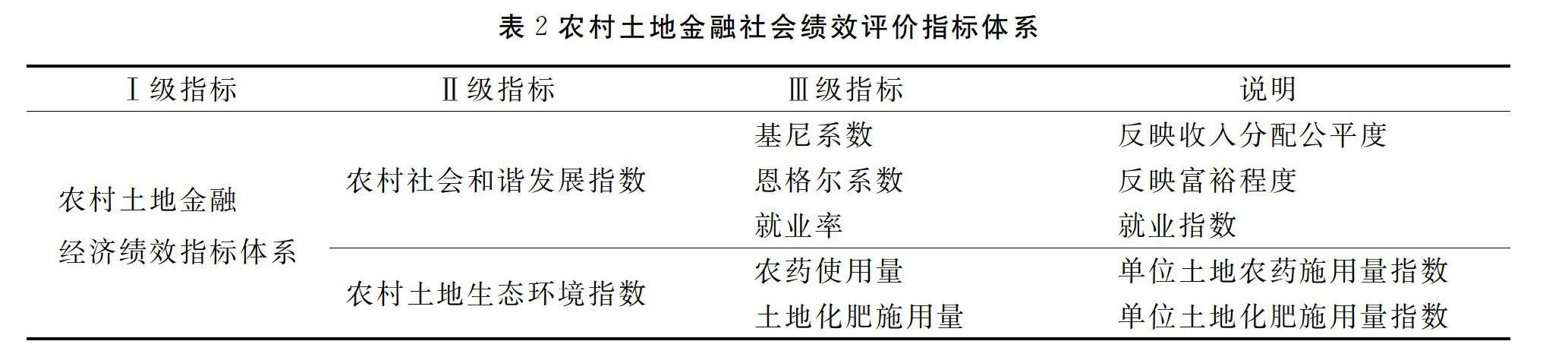

从社会视角分析,农村土地金融模式的可持续发展性是实现农业农村现代化发展的关键,推动农村社会和谐发展和保护农村土地生态环境是农村土地金融模式绩效宏观层面的经济基础[8]。为此,将农村土地金融模式中涉及到的社会因素与社会绩效关联,农村土地金融社会绩效评价指标体系见表2。

(三)指标体系检验

指标体系检验是为了检验所构建体系的合理性与科学性,通过信度检验测量指标数值的可靠性,通过效度检验测量指标评价目标的准确性。

1.信度检验。采用Cronbachs α信度系数方法测量指标间的独立性和内部结构的良好性。计算公式为:

α=NN-1|1-∑Niσi2 σ2| (1)

其中,α为信度系数,N为指标层指标个数,σi2 为第i个指标的方差,σ2为总方差。

基于农村土地金融服务历史数据样本计算指标体系信度,结果见表3。

依据Cronbachs α信度系数对照表可知,α≥0.5为很可信,α值越高可信度越大。由此可见,农村土地金融评价指标体系的设计具有较好的可靠性。

2.效度检验。采用KMO检验和巴特利球体检验方法对本文调查的样本数据进行效度检验,检验结果见表4。

从检验结果上看,KMO=0.905大于0.5,样本数据具有结构效度,可以进行因子分析,显著性小于0.005,数据满足球形分布特征,各指标变量具有一定的相互独立性。

二、农村土地金融模式绩效评价

选取股份制农地金融公司模式、农地抵押合作社+政策银行模式、农村信用社主导的农地金融模式、商业银行主导的农地金融模式和信托公司主导+证券化农地金融模式案例进行绩效评价。首先,对所设计的农村土地金融经济绩效评价指标权重进行计算,采用数据包络分析法,从投入与产出两个方面构建绩效评价模型,引入案例中的指标数据,计算各农地金融模式的经济绩效和社会绩效。

(一)指标权重计算

本文采用了指数分析法选择绩效评价指标,各指标客观反映评价对象的影响力不同,对绩效评价的结果也会产生一定的影响。为了能够更为科学的、可靠的评价各种土地金融模式绩效,采用灰色关联方法计算指标权重。绩效指标中既包括正向指标也包括逆向指标,其中逆向指标包括:基尼系数、恩格尔系数、农药使用量指标和土地化肥施用量指标。因为指标在量纲、级差和趋向上有较大的差异,所以在进行风险指标权重时首先进行分值数据同趋势化处理。综合考虑评价指标与评价目标的关联性和在经济绩效体系或者社会绩效体系作用中的影响程度,采用极差法对初始指标因子分值进行无量纲化处理,将各三级指标因子的分值归一化到[0,1]的单位区间,计算公式表示為:

正向指标(越大越好): r′ij(s)=rij(s)-mins rij(s)maxs rij(s)-mins rij(s)(2)

逆向指标(越小越好): r′ij(s)=maxs rij(s)-rij(s)maxs rij(s)-mins rij(s) j=1,2,…,j;s=1,2,…,s(3)

其中,r为指标V因子的分值,i为第i个评价指标,j为第j种农村土地金融模式, r′ij(s)为经过无量纲标准化处理后的指标因子分值。

经过无量纲标准化处理后,则矩阵Ri的标准化矩阵R′i表示为:

R′i=r′i1(1) r′i2(1) … r′ij(1)

r′i1(2) r′i2(2) … r′ij(2)

M M O M

r′i1(m) r′i2(m) ∧ r′ij(m)(4)

灰色关联度反映了某一特定环境下指标体系中某一指标对除该指标外的所有指标影响程度,设指标因子Vij与V-ij ( Vi层除指标因子j外所有因子)之间的灰色关联度为εij,计算表达为:

εij=1n-1∑ng=1,g≠jη(Vij,Vig)(5)

ηij(Vij,Vig)=1m∑ss=1ξsjg=

1m∑ss=1(minj mins|r′ij(s)-r′ig(s)|+β maxj maxs|r′ij(s)-r′ig(s)||r′ij(s)-r′ig(s)|+β maxj maxs|r′ij(s)-r′ig(s)|)(6)

其中, β为分辨系数,通常取值0.5。确定指标权重,对前面求得的n个群灰关联度进行标准化处理,可计算出各个指标因子的相对权重:

ωij=εij∑jj=1εij(7)

基于调研获取的一手数据进行指标权重计算,计算结果见表5。

(二)评价方法介绍

数据包络分析法(Data Envelopment Analysis,DEA)是一种根据多项投入指标和多项产出指标进行线性规划的数量分析方法,用于对可比性的同类型单位进行有效性评价[9]。本文中,农村土地金融绩效投入指标包括:劳动力投入、资金投入、规模化经营、机械化率、科技投入、农药使用量和土地化肥施用量;产出指标包括:土地利用率、土地产出率、人均纯收入、农民收入比重变化、基尼系数、恩格尔系数和就业率。

采用加权法综合投入指标值和产出指标值,设农村土地金融绩效为hj,绩效评价模型表示为:

hj=∑6r=1uryrj∑9i=1vixij(8)

其中,u为产出指标权重,y为产出指标值,v为投入指标权重,x为投入指标值,∑6r=1uryrj为产出指标综合值,∑9i=1vixij为投入指标综合值。

(三)案例选择与绩效计算

1.案例选择。股份制农地金融公司农地金融模式案例以在贵州湄潭县设计成立的股份制农地金融公司为对象。该公司是省、市、县三级政府各出资100万元成立的非盈利性合作金融公司,专门为农地流转、开发及整治提供长期投资信贷业务,资金发放主要通过农地抵押方式进行。

农地抵押合作社+政策银行农地金融模式案例选择以重庆市江津区设计成立的柑橘专业合作社作为对象,农民自愿将持有土地承包经营权折价入股,合作社仿照现代公司管理方式建立董事会、监事会等机构,以独立法人向银行贷款,贷款批下后由合作社转贷给入股农民用于农业生产。

农村信用社主导的农地金融模式案例选择福建省三明市开展的农地金融模式。该模式是由农村信用社直接开展农地抵押贷款业务,采用农村土地经营权抵押模式申请贷款,并要求有严格的贷款手续及明确的抵押金额和用途。目前已累计发放贷款300多万元,涉及流转土地面积3 000多亩。

商业银行农地金融模式案例选择山东潍坊银行主导的农地金融模式为对象。由潍坊银行向有融资需求的农户或涉农企业以合法流转土地使用权及地上附着农作物作为抵押物发放专项贷款,已累积向350多农户和企业办理信贷2.9亿多元。

信托公司主导+证券化农地金融模式案例选取中国对外经济贸易信托公司主导的农信1号资产管理专项计划作为对象。外贸信托公司将5万多笔存量小额涉农贷款组成资产包进行证券化,并在上交所挂牌发行,实现涉农资产进入公开市场发售。

2.绩效计算。依据农村土地金融经济绩效评价指标体系和农村土地金融社会绩效评价指标体系,分别对上述5个案例对象展开调查,以干部座谈方式向乡镇干部、农地金融服务机构中高层管理人员了解对应农村土地金融模式下的农村土地开发情况,按照所设计的评价指标进行数据采集,按照构建的指标体系分别对指标数据均值进行汇总并按照公式(8)进行计算,农村土地金融模式绩效实证结果见表6。

从实证结果上看,农村土地金融经济绩效除股份制农地金融公司模式产生负绩效,其他四类模式均能创造一定的经济价值。其中信托公司+证券化主导的农村土地金融模式绩效最高,其次是商业银行主导的农村土地金融模式。从社会绩效上看,股份制农地金融公司模式产生负社会绩效,农地抵押合作社+政策银行模式、农村信用社模式、商业银行和信托公司+证券化模式产生正的社会绩效,其中商业银行主导模式产生的社会绩效最高,其次是信托公司+证券化模式。

三、农村土地金融模式绩效分析

从当前我国农村土地金融模式上看,股份制农地金融公司与农地抵押合作社+政策银行模式的经济绩效与社会绩效均不如农村信用社和商业银行及信托公司+证券化模式。

(一)股份制农地金融公司模式

股份制农地金融公司模式是按照《公司法》成立的以农地抵押贷款中长期信贷服务为主的农地金融公司服务于农地的流转、开发与整治,其具有自主经营、独立核算、自负盈亏和民主管理的企业问题[10]。受资本利益驱使,该模式将大量的资金投入到非农产业中,对于农村产生的社会效益是负作用,并且由于投资的无序性而导致到期贷款无法收回,产生了负经济效益。

股份制农地金融公司模式的弊端在于风险过于集中,并未形成一种有效的风险分担机制。就企业管理农地信用贷款来说,存在机构职能错位,无法摆脱市场经济下企业追求利润的特性[11]。2021年3月1日正式施行的《农村土地经营权流转管理办法》明确规定农村土地经营权流转不得改变承包土地所有权的性质及其农业用途,流转期限不得超过承包期的剩余期限,增加对工商企业等社会资本流转取得土地经营权的监管和风险防范[12]。

(二)农地抵押合作社+政策银行模式

农地抵押合作社+政策银行模式是以独立法人借银行贷款的方式采用土地经营权集中贷款,再分散转贷给农民用于农业生产,可以产生一定的经济绩效。但是,这种模式需要地方政府积极干预,包括政策、资金、担保等方面的支持[13]。我国《公司法》中规定股东数不得超过50个,土地承包权入股的承包方所组建的公司缺少法律依据,需要政府解决法律缺位的问题[14]。由于该模式资金的利用过于分散,导致产生的农村社会效益并不高。

农地抵押合作社+政策银行模式在一定程度上利用土地经营权的聚集产生了经济效益,将分散的生产资料集中,推动农业规模化发展,但是农民可以自由进退股份,使该模式产生的经济效益不稳定,社会效益也不高。

(三)农村信用社模式

农村信用社模式是目前我国较为流行的一种农村土地金融模式,它以农村信用社为主导,以农地经营权与公司、基金担保形式,以土地承包经营权作为股权形式或者直接以农地经营权形式进行抵押贷款,用于农业专项生产,具有良好的经济效益和社会效益[15]。

虽然农村信用社农村土地金融模式在我国多地取得了一定的成果,但是由于农村信用社资产能力有限,在抵押贷款中独立承担的风险较高,导致很多农村信用社资产长期处于不健康的状态,存在农村信用社信貸资产流失问题[16]。

(四)商业银行模式

商业银行主导的农地金融模式是由资金充足的商业银行直接参与农地抵押贷款业务,对于扶持农村区域产业布局、农村农业龙头企业规模化经营和专业化生产具有积极的经济效益和社会效益[17]。

但是,由于农村经济主体分散,我国商业银行在农村地区分布机构有限,商业银行对于经济欠发达的农村经济体服务意愿不高,进而导致商业银行无法成为农村土地融资的主力。

(五)信托公司+证券化模式

信托公司+证券化主导的农地金融模式是实现农村土地资本化经营的有效途径,由于信托模式具有较好的灵活性,通过交易结构的设计,可以大幅度提升土地的利用效率,增加土地经营规模和土地产出,其产生的经济效益和社会效益都高于其他农村土地金融模式。

但是,由于土地信托委托人、受托人和受益人各主体之间不仅是相互获利的关系,还存在利益上的冲突,如:土地流转价格的协商、土地的使用期限和土地的收益分配等,都存在博弈关系,在农地金融服务中仍需政策的引导、法律的完善及服务机制的创新[18]。

四、农村土地金融服务机制优化与政策建议

(一)机制优化创新

通过本文的实证研究可知,引入资本和构建市场化机制是提高农村土地金融绩效的重要选择,在当前农村土地金融模式中,多种模式并存是为满足不同农户的需求而设定,资本服务于农村土地金融创新具有其市场逐利的根本性质。只有消除当前所存在的障碍,科学规划和完善资本投入通道才能够构建良性的、可持续的农村土地金融体系。

1.构建完整土地经营权交易市场。农村土地经营权交易市场化是农村土地金融实现利益最大化的重要途径。土地承包者将土地经营权转移给第三方进行土地经营权的市场交易,丰富土地市场价值,形成超额利润,从法律上确定土地的复合权利,依托市场经济平衡土地的实际价值,建立土地经营权交易的专属市场基础设施,在符合《农村土地经营权流转管理办法》要求的前提下,利用市场规则调节和配置土地资源,有效突破投资人所在区域、户口性质等农村土地经营权流转的诸多限制[19]。

2.提升农村土地金融的中介服务能力。农村土地金融服务能力决定农村土地资本化發展水平。农村土地金融发展的过程需要中介专业化地做出土地经营权价值可靠性评估,通过比较法、收益还原法、成本比例法等常规方法和收益倍数法、标准回归法、影子价格法等建立复合型的土地经营权价值评估体系。要规范中介合同的拟定方式、内容及标准,使中介合同在公平、公正的环境下签订。中介服务机构将土地经营权面向市场证券化,积极调整农产品价格剪刀差,提高农业比较收益,进而增加投资者信心。

3.完善农村土地信托和证券化的市场机制。本文所研究的农村土地证券化作为一种有价证券,其虚拟资本形式承载了土地经营权的所有权益,要从保护农民利益和保护投资者利益的双重视角规划土地金融的未来预期经济收益。农村土地信托合同作为有价商品既是土地使用权的凭证,又是有价证券凭证。在农村土地经营权证券化市场上,土地证券凭证等同于证券市场有价证券,可以进行资本的流通与交易,使土地经营权凭证的价值能够作为有价证券在资本市场上公开发售,丰富我国资本市场的产品,为投资者提供优秀的投资标的[20]。

(二)政策建议

随着我国农村经济的不断发展和产权性质的明晰,农村土地金融发展要在秉承土地用途不变的基础上,遵循平等协商、依法流转、自主选择的原则,以提高农民收入、增加农地收益和提升农村社会发展水平为目标,建立以市场资本为主力,政府资本为保底的多重农地金融保障体系,使股份合作模式和土地信托模式成为农地金融市场主流[21]。农地金融中为了保证金融组织的有效介入,要在土地地籍档案管理、农地金融信息发布、价格评估、市场完善、纠纷仲裁和配套服务等方面完善政策制度。

1.健全农地地籍档案。一个清晰有保障的农地权利和地籍管理体系是一切农地金融活动的起点和前提。土地确权是“三权分置”的基础,在交易费用不为零的经济社会里,产权界定对资源的有效配置有着重要的意义。而现实中,一些由农民自行耕种的土地没有承包经营权,部分村集体在土地管理中不断的调整土地地权,造成了农村土地地籍混乱的现象。为此,完善土地地籍档案管理对于农村土地市场化、金融服务规范化具有重要意义,建议政府部门进行实地土地调查,明晰农户土地数量、质量、位置及经营情况,为土地金融规范化操作建立档案打好基础。

2.建立农地金融信息平台。目前,仍然存在农地金融供需信息不平衡的问题,建立农地金融信息平台,规范农地金融流程非常必要[22]。随着数字化逐渐成为社会服务的组成部分,应建立统一的农地金融信息服务系统,让供需双方能够在平等的信息环境下进行交流,提高农地金融服务的公平性。

3.构建农地价格评估机制。农地价格评估是进入组织介入的难点。因为土地经营存在诸多的不确定因素,在农地属性不变的原则上,农地的质量、位置等都是影响价值评估的重要因素,而我国当前农村土地价值评估规范化水平仍然不高,导致社会金融组织仍持观望态度,农地信托等模式难以开展[23]。为此,建立一套完整的、详细的农地价格评估等级制度,设定农地价格评估机制,培养农地价值评估人才和完善农地金融价值设定范围相关法规是提高金融组织参与农地金融服务意愿的有效方法。

4.规范农地资源配置市场。农地金融市场决定了农村土地资源的配置方式,同时也影响着农村土地资源的利用效率[24]。虽然当前我国多种农村土地金融模式并存,一定程度上增加了资源配置管理优化的难度,但是,随着农业生产规模化、机械化、现代化的发展,当金融组织介入农地金融服务后,完善农村土地市场化机制是推动土地要素向着有序方向发展,实现农村土地资源合理优化的重要保障。

5.设立农地纠纷仲裁机制。农地金融的进一步发展必然会产生利益相关者的权益纠纷问题,因此建立和完善以协商解决、调解解决、仲裁解决和诉讼解决为一体的农村土地纠纷仲裁机制是维护社会公平的重要手段[25]。

6.完善农村社会保障配套服务体系。对于我国农民而言,土地不仅仅是其基本收入的来源,更具有着最低生活保障、失业保障和养老保障的功能,是广大农民生产生活的根本。许多农民宁愿抛荒弃耕也不愿意将自己的土地承包出去,这对农业的规模化经营造成了障碍,究其根本,是因为农村保障体系不完善,一方面,国家要对农村的社会保障体系进行完善,加强配套制度的建设;另一方面,要充分认识到农地金融的相关金融风险,完善其风险防范机制,创造出适应其发展的环境。农村统筹基金、农民养老基金、农民医疗保险和最低生活保障是国家财政支持的主要内容,保障农民的根本收益,政府“兜底”是经济唱戏的基础。另外,要让金融组织放下顾虑,积极参与农地经营,发挥农村信用社作为农村金融主力军的作用,多渠道引进民间资本,最终形成以社会资本为主体,政策支持、市场化运作的农地金融支持体系[26]。

参考文献:

[1] 姜岩.农村土地资本化改革的路径创新[J].西北农林科技大学学报(社会科学版),2015,15(6):25-31.

[2] 祝之舟.农村土地承包经营权的功能转向体系定位与法律保障——以新《农村土地承包法》为论证基础[J].农业经济问题,2020,41(3):63-77.

[3] 耿传辉.中国农村土地金融改革与发展研究[D].长春:吉林大学,2016:15-17.

[4] 李航,秦涛,潘焕学.农村土地信托利益主体的影响机理与实现机制研究[J].北京联合大学学报(人文社会科学版),2020,18(4):106-118.

[5] 高彦彬.论市场经济条件下农地金融实现形式的变迁[J].农业经济,2009(6):92-93.

[6] 王双全,刘静,杨锦秀.中国农村土地金融产品风险:类型、特点及其防范[J].农村经济,2019(11):110-117.

[7] 胡瑞法,黃季坤.农村生产投入要素结构变化与农业技术发展方向[J].中国农村观察,2001(6):9-16.

[8] 谷树忠,王兴杰,鲁金萍,等.农村土地金融模式及其效应与创新[J].中国农业资源与区划,2009,30(1):1-8.

[9] 崔鸥晔.数据包络分析(DEA)模型及其在绩效评价中的应用综述[J].科学技术与工程,2008,8(7):1735-1740.

[10] 常贝贝.羌村股份经济合作社股权设置及股利分配方案研究[D].西安:西安石油大学,2020:24-27.

[11] 紫林.农村土地经营权流转管理办法征求意见社会资本取得农村土地经营权需有资质[J].中国食品,2019,20(1):157-157.

[12] 自然资源之声.新土地管理法:什么情况下才可以占用和调整永久基本农田[J].辽宁自然资源,2020(3):20-21.

[13] 吴今,吴静黎,梁振英,等.基于农地金融的林地经营权抵押贷款模式研究[J].资源开发与市场,2019,35(7):903-909.

[14] 谭贵华,吴大华.农村承包地经营权抵押权的实现方式[J].农业经济问题,2020,41(6):119-130.

[15] 胡历芳.中国农村土地资本化中“三权”的权能及边界[J].农村经济,2020(5):102-106.

[16] 张裕利.“三权分置”制度下农村土地流转失约风险的防范机制研究[J].农业开发与装备,2020(8):25-63.

[17] 李玲玲,李长健.对农村土地承包经营权具体期限设置的思考——基于“轮+期限”与“适当调整”法律适宜性的探讨[J].西北农林科技大学学报(社会科学版),2020,20(4):82-89.

[18] 林少伟.我国农村土地信托之困境检视与出路探索[J].中国不动产法研究,2019(2):154-167.

[19] 张珩,罗剑朝,程名望,等.农村信用社管理模式的国际经验、选择条件与地方实践[J].农村金融研究,2019(11):10-20.

[20] 陈璐璐,王媛杰.我国农村土地证券化思考[J].农业经济,2016(12):115-117.

[21] 孙德超,周媛媛.农村土地“三权”分置面临的现实困境、政策供给体系及其保障措施[J].经济问题,2020(1):79-86.

[22] 熊春燕.我国农村土地承包经营权确权问题及原因的探讨[J].现代经济信息, 2020(11):1311-1318.

[23] 曹瓅,罗剑朝.农地经营权抵押融资可得性及影响因素分析[J].中国农业大学学报,2020,25(2):212-222.

[24] 杨茜.当前农地经营权抵押中存在的问题及对策研究[J].农村实用技术, 2020(1):111-111.

[25] 黄延廷,南佳艺.农户地权诉求视角下农地制度的创新[J].西北农林科技大学学报(社会科学版),2019,19(6):77-82.

[26] 张紫娟.我国农村金融制度完善及财政支持研究[D].北京:财政部财政科学研究所,2015:11-13.

Performance Evaluation and Service Mechanism Optimization of Rural Land Finance Model in China

LI Hang,QIN Tao,PAN Huanxue*

(School of Economics and Management,Beijing Forestry University,Beijing 100083,China)

Abstract:At present,Chinas rural land financial models are in the form of diversification,such as the model of joint stock farmland financial companies,the model of agricultural land mortgage cooperatives + policy banks,the model of rural credit cooperatives,the model of commercial banks and the model of securitization dominated by trust companies,and all these rural financial services promote the development of rural economy in China.The development of various rural land finance modes is an exploration to meet the needs of rural land finance in different historical periods, and to some extent,there are differences between economic benefits and social benefits.Therefore,with Chinas current five major rural land financial models as the performance evaluation objects,this paper chooses cases of each land financial model for field survey.The performance evaluation indexes are selected based on the principle of relevance, representation,comparability,maneuverability and the comprehensiveness,with the economic performance mainly from three aspects of agricultural economy development,farmers life and agricultural industrial development,and social performance from two aspects of the harmonious development of rural society and rural land ecological environment.Then it uses the grey correlation method to calculate the index weight. Based on the sample data,the paper uses the data envelopment analysis method to evaluate the economic and social performance of rural land finance models,analyzes the performance of each rural land finance model,and puts forward the optimization of rural land finance service mechanism and policy suggestions.

Key words:rural land finance;performance of rural land finance model;improvement of rural land financial mechanism

(责任编辑:王倩)