消费信息能用于个人信用风险评价吗

2021-08-30温红梅

温红梅,隋 昕

(哈尔滨商业大学 金融学院,哈尔滨150028)

一、引言

当前,全球新一轮科技革命持续深化,金融科技快速兴起,新业态、新模式、新产品层出不穷,不仅改变了传统金融服务运作模式,而且推动了互联网贷款的发展。个人消费贷款的存在,将会在一定程度上影响客户跨期消费行为。在此背景下,多维度、海量数据被融合加工运用于风险管理领域,个人信用风险评价指标体系越来越丰富。然而,在人行征信系统和传统个人信用风险评价指标中,很少采用消费信息对个人信用风险进行评价。消费信息能用于个人信用风险评价吗?这正是本文要回答的问题,本文采用某消费信贷平台数据对这一问题进行探究。

在金融科技的推动下,互联网消费贷款应运而生并已取得长足发展。截止到目前,互联网消费信贷规模迅速扩张,2014 年初规模为187 亿元,2020年底规模为15.4 万亿元,年复合增长率为206%。随着金融科技的蓬勃发展和新兴消费群体的逐步形成,我国消费市场呈现井喷式发展,各大互联网巨头、P2P 平台和消费金融公司,甚至是传统商业银行都纷纷布局消费金融市场。

同时,传统金融机构采用的5C、5W、5P 信用评价方法重点关注客户基本情况、偿债能力和偿债意愿,与传统金融机构不同,消费金融公司等非传统金融机构对客户信用风险评价更倾向于采集消费能力、消费频率和消费等级等信息,这类信息可获得性较强,但无法体现偿债能力和偿债意愿。因此,消费信息是否能用于个人信用风险评价值得深入探讨。

二、文献综述

一直以来,信息不对称是影响个人信用风险的主要因素。Stiglitz and Weiss(1981)最早提出尽管借款人的信用历史信息(如信用等级、历史表现)是公开给所有投资者,但网络匿名性可能会加剧网络借贷的典型信息不对称问题。与一般金融市场一样,网络借贷市场中也存在信息不对称现象(Sufi,2007)。信息不对称的存在,会导致市场萎缩的两类效应:其一为“惜贷”效应,市场的有效供给萎缩;其二为“挤出”效应,市场的有效需求萎缩(周耿等,2021)。根据行为金融学的观点,借款人的个人信息包括两类信息:“硬信息”与“软信息”(Stein,2002)。“硬信息”指真实性强且客观存在的个人信息,例如年龄、性别、工作等级和信用评分等;“软信息”指借款人所在组群、社交网络中的朋友数量以及消费能力和等级等信息。苏亚和成春林(2017)对网络借贷借款人违约行为影响因素研究发现,“软信息”同样具有价值,网络借贷平台应该多维度地量化借款人的信用评价。

长期以来,建立有效的个人信用评分体系并对申请者信用进行量化评分,是个人信用风险评价的核心内容。学者们对个人信用风险评价的研究主要包括两方面:一是个人信用风险评价指标体系的构建;二是个人信用风险评价方法的选择。现有的评价指标体系多以客户历史信贷交易中的指标作为主要指标。Emekter.et al(2015)探索了P2P 网络借贷违约的影响因素,发现信用等级、收入债务比、FICO分值与周转利用率对违约行为有显著影响。然而,Garmaise&Natividad(2017)提出当前以 FICO 分为代表的主流信用评分体系虽然包含了还款记录、交易记录等信息,对曾经的负面结果过度关注,这一机制本身对借款人造成了负面影响。因为负面信息有时是由突发事件或经济波动产生的,若过度关注负面影响,将对借款人产生不利影响。赵大伟(2017)提出基于多渠道收集到的海量客户数据,包括年龄、职业、教育程度、职位、消费记录、人际关系等,通过构建模型实现定量分析,从而推动风险管理创新,切实防范消费信贷风险。

关于信用风险评价方法,早期主要是采用逻辑回归和专家判别法,回归分析模型中的Logistic 回归模型是迄今应用范围最广的个人信用风险评价模型(Hosmer,2000;Kordas,2002;罗方科和陈晓红,2017;谢陈昕,2019),FICO 分的核心模型是 logistic回归算法;专家判别法常见的有3C和5C原则。目前,我国商业银行主要采用层次分析法和模糊评价法评估借款客户的信用风险(周毓萍,陈官羽,2019)。随着金融科技和人工智能的发展,将机器学习算法运用到信用风险评价领域可以更加高效、准确的预测信用主体的违约风险。牛贝贝等(2019)运用LightGBM算法对借款人违约风险预测,发现社交信息可以用于个人信用风险评估。

由此可见,主流信用评分体系在传统金融服务的边缘群体中的风险识别能力有限,主流信用评分系统以外的信息能降低借贷市场的信息不对称,提高对借款人信用风险的识别能力(王正位等,2020)。本文重点关注消费信息在个人信用风险评价中的识别左右,由于消费信息具有发生频率高、及时性强的特征,不同于传统征信指标。通过对比消费信息和传统征信指标在个人信用风险评价中的识别作用,本文试图回答消费信息能否用于个人信用风险评价这一问题。

三、数据与变量描述

(一)样本选取

本文数据来源于某生活服务类和现金贷为一体的平台,该平台作为国内大型生活服务类平台,服务涉及美食、酒店、旅游、电影和团购等项目,2019 年一季度至2020 年一季度交易用户数4 亿以上,因此选取该平台消费信息数据进行分析较有说服力。同时,该平台为借款人提供类似于信用卡模式的循环授信额度,本文通过获取用户在该平台中的消费信息和个人信息构建指标体系,对借款人在平台的还款表现将客户定义为“好”“坏”客户,分析消费信息在个人信用评价体系中的识别能力和作用大小。对2020 年7 月至2020 年10 月授信的76 300条客户信息中,随机抽取20 000 条客户信息作为样本进行分析研究。

(二)变量描述

本文实证设计所涉及的核心变量如下

1.还款表现

当借款人未在还款期限内还款,产生逾期行为,则该客户定义为“坏客户”(default=1);反之客户没有逾期行为(default=0)。

2.人行征信信息

由于借款平台贷前审查对客户人行征信进行查询,由于该平台对客户征信分采取脱敏保密制度,因此仅获取到客户征信等级,本文获取数据仅为客户征信分等级,若征信分>700,score 取1;反之,score 取 0。

3.消费信息

由于数据来源为某大型集消费与借款为一体的平台,则可以获取借款人在该平台的消费力等级(consumption_ability)、消费频次等级(consumption_frequency)、消费场景数量(consumption_scene)三个消费信息指标。

4.控制变量

本文的控制变量包含两类:借款人个人信息和借款信息。个人信息包括:年龄(age)、性别(male)、婚姻状态(marital);借款信息包括:授信额度(amount)、利率(rate)、期限(term)。

四、实证研究

(一)模型构建

1.消费信息对借款人信用风险的影响

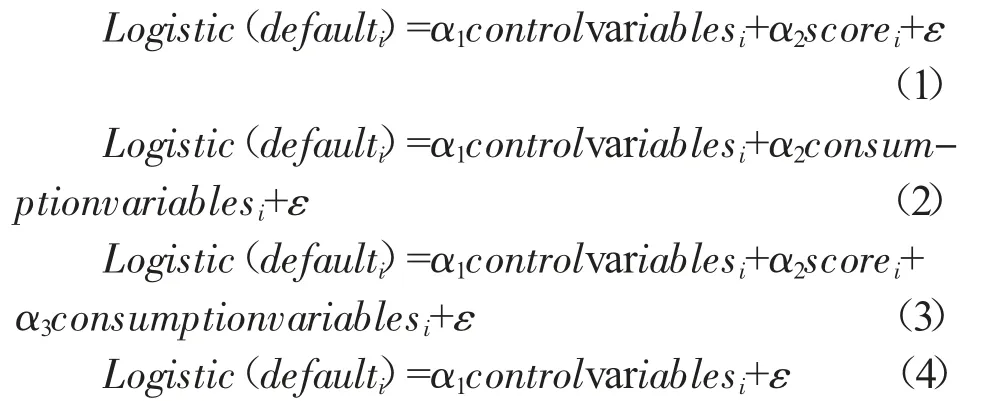

为了探讨消费信息能否用于个人信用风险评价,本文运用logistic 回归模型利用历史还款数据分析消费信息对借款人信用风险的影响。因变量为客户还款表现发生逾期行为(default);自变量包括征信信息(score)和消费信息(consumptionvariables);控制变量(controlvariables)包含借款人个人信息和借款信息。

为探讨借款人消费信息在个人信用评价体系中的识别能力和作用,本文共构建4 个模型:其中模型1 的自变量包含控制变量和征信信息;模型2的自变量包含控制变量和消费信息;模型3 的自变量包含控制变量、征信信息和消费信息;模型4 的自变量仅包括控制变量,具体如下:

表1 主要变量的定义

表2 描述性统计

其中defaulti表示借款人是否发生逾期行为,α 为系数,scorei、consumptionvariablesi、controlvariablesi为解释变量。ε 为随机误差项。Logistic回归模型通过SAS14.3 实现。

2.个人信用风险预测模型

LightGBM 算法是 Boosting 算法的一种,Boosting 算法对多个分类器学习,通过改变训练样本的权重,并通过线性组合提升分类器的性能,而且减少了计算的复杂程度,减少了计算机内存的占用。由于LightGBM算法的优点,被广泛运用于多领域,本文运用LightGBM算法实现对个人信用风险的预测。

(二)实证结果

1.消费信息对借款人信用风险的影响

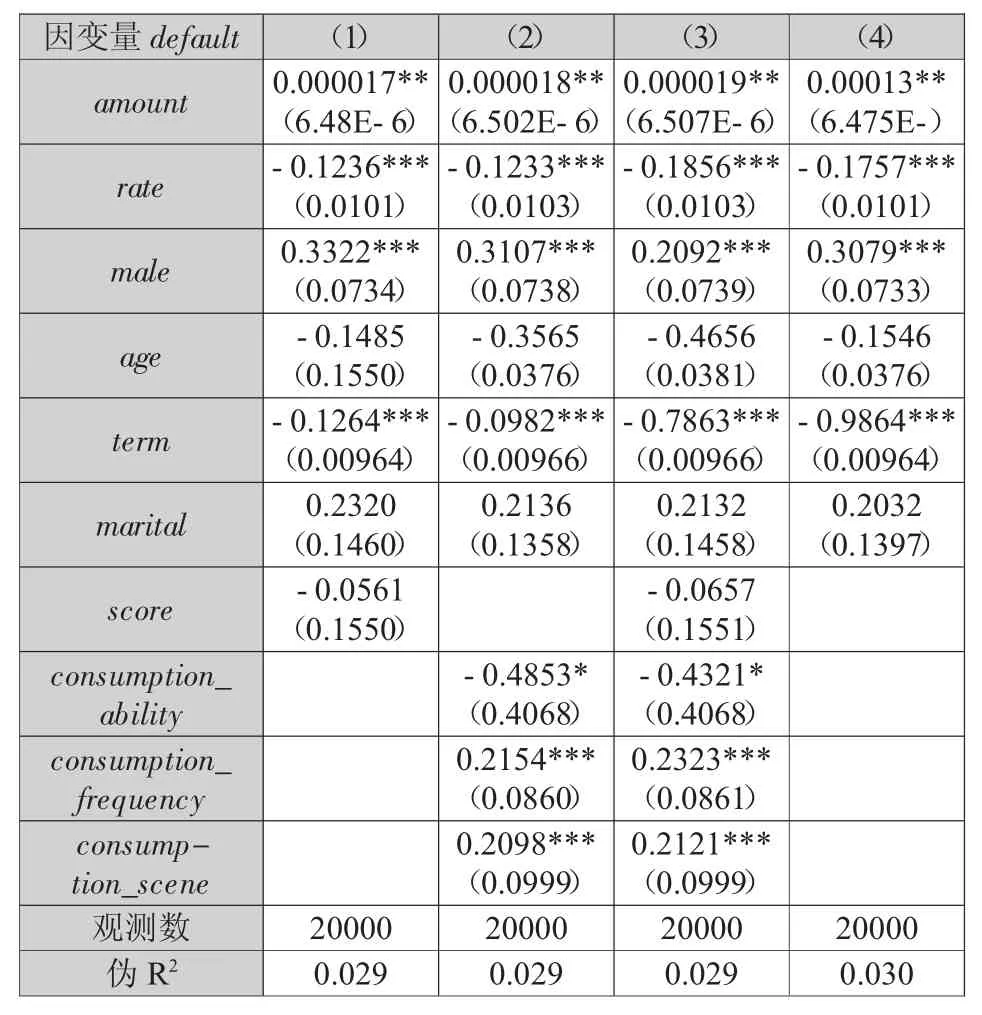

Logistic 回归结果如表3 所示,征信信息和婚姻状态与借款人信用风险不相关,可能是由于征信分区间划分不够详细导致;消费能力等级与借款人信用风险在10%的显著水平下显著负相关,表明一年内消费金额越少,借款人发生违约行为的可能性越大;消费频次等级和消费场景数量与借款人信用风险在1%显著水平下正相关,表明消费频次和消费场景越大,借款人发生违约行为的可能性越大。在控制变量中,授信额度和性别与借款人信用风险分别在5%和1%显著水平下正相关,表明授信额度越大,借款人发生违约行为的可能性越大,相比于男性借款人,女性借款人发生违约行为的可能性较大;借款利率和借款期限与借款人信用风险在1%显著水平下负相关,这说明利率越小,借款人发生违约行为的可能性越大;借款期限越短,借款人发生违约行为的可能性越大。

表3 Logistic 回归结果

2.消费信息对模型的提升作用

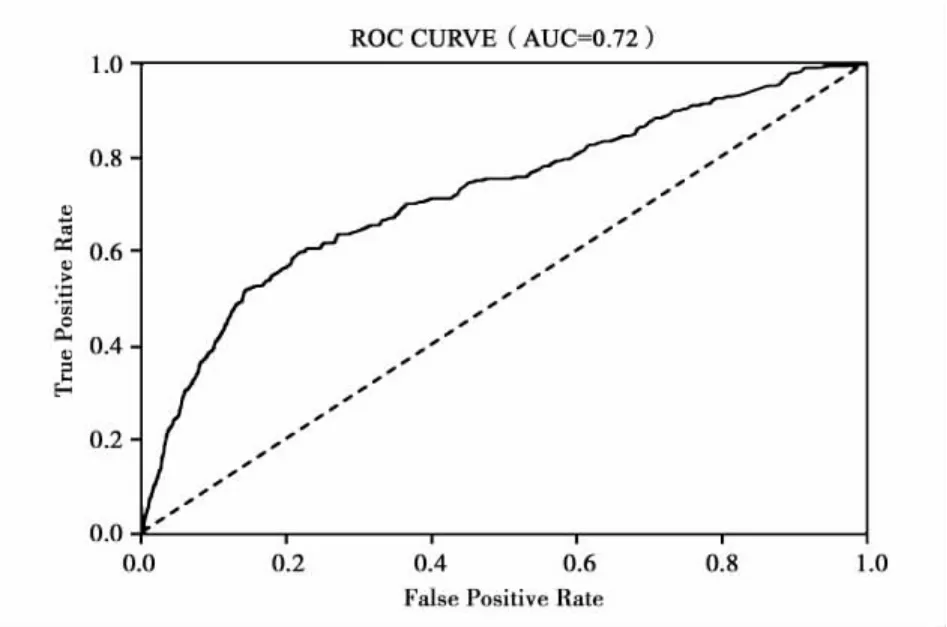

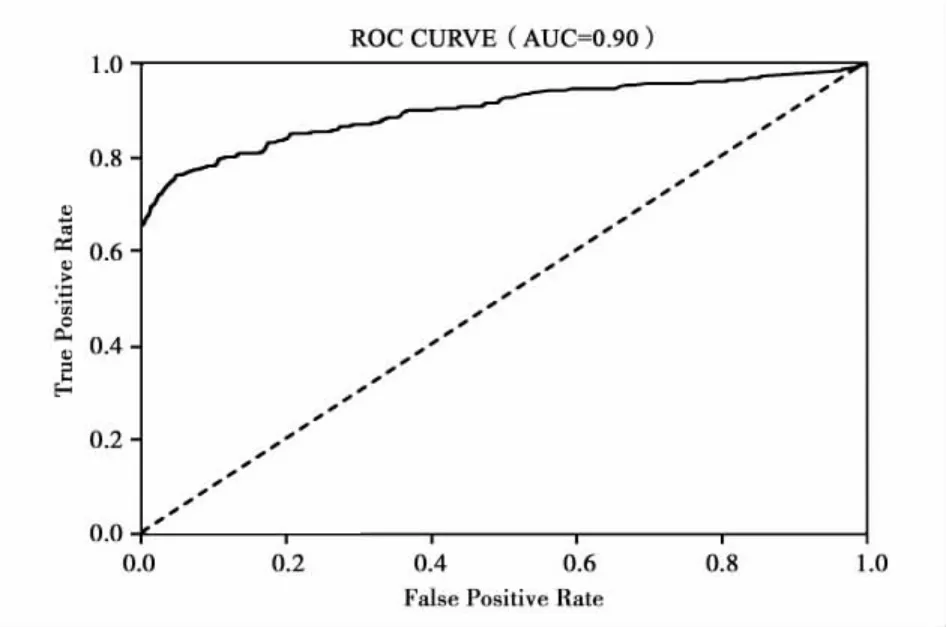

基于LightGBM算法构建了两个模型:包含消费信息和不包含消费信息的模型,以便通过两个模型预测能力的区分,探讨消费信息在个人信用风险评价中的作用。

图1 表示了无消费信息模型的AUC 值为0.72;图2 表示了加入消费信息模型的AUC 值为0.90,根据AUC 值的提升可以说明,消费信息的加入显著提升了模型的预测能力。

图1 无消费信息模型的AUC 曲线

图2 加入消费信息模型的AUC 曲线

五、结论

本文选取某生活服务类和现金贷为一体的平台借款人为研究对象,比较了消费信息对借款人信用评价提供的信息含量,发现采用传统的信用评价方法难以准确识别信用风险,而通过加入消费信息能够有效提升模型准确性,提升了信用风险的识别能力。具体来看,消费能力等级与借款人信用风险在10%的显著水平下显著负相关,表明一年内消费金额越少,借款人发生违约行为的可能性越大,由于客户消费能力较小,可以反映出客户收入水平不高,因此还款能力不强;消费频次等级和消费场景数量与借款人信用风险在1%显著水平下正相关,表明消费频次和消费场景越大,借款人发生违约行为的可能性越大。研究结果表明,消费信息可以用于信用风险评价。