我国西北地区煤制聚丙烯产业发展现状

2021-08-06练弢

练 弢

(中海石油宁波大榭石化有限公司,浙江 宁波 315812)

我国“富煤、贫油、少气”的能源禀赋,决定了以煤炭为主的能源消费结构。近年来,在我国石油对外依存度屡创新高的背景下,煤化工产业得到迅猛发展,成为石化产品的重要补充。西北地区(包括新疆、青海、甘肃、宁夏、陕西五省)因其丰富的煤炭资源,成为煤化工的重要集聚地。煤化工发展的主要方向是生产烯烃,西北地区聚烯烃产能高速增长,但该区域具有地广人稀、身居内陆交通受限、经济发展相对迟缓等特点,致使当地需求有限。2019 年,西北地区聚烯烃产能已达到全国总产能的23%,但消费量仅占全国的3%,产能严重过剩,成为国内最大的聚烯烃流出地。

1 西北地区聚丙烯产业现状

1.1 生产现状

2019 年,我国聚丙烯产能2799 万t,产量2320 万t,装置平均开工率82.9%,低于世界平均水平。其中西北地区产能达到646 万t,约占全国总产能的23%,是国内最大的产能集中地,但产量仅有388 万t,开工率为60%左右。

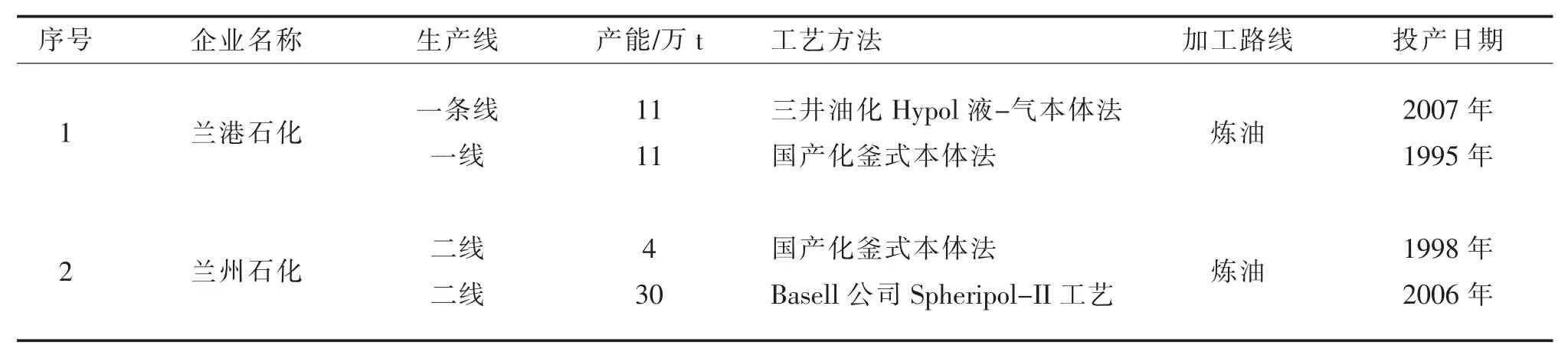

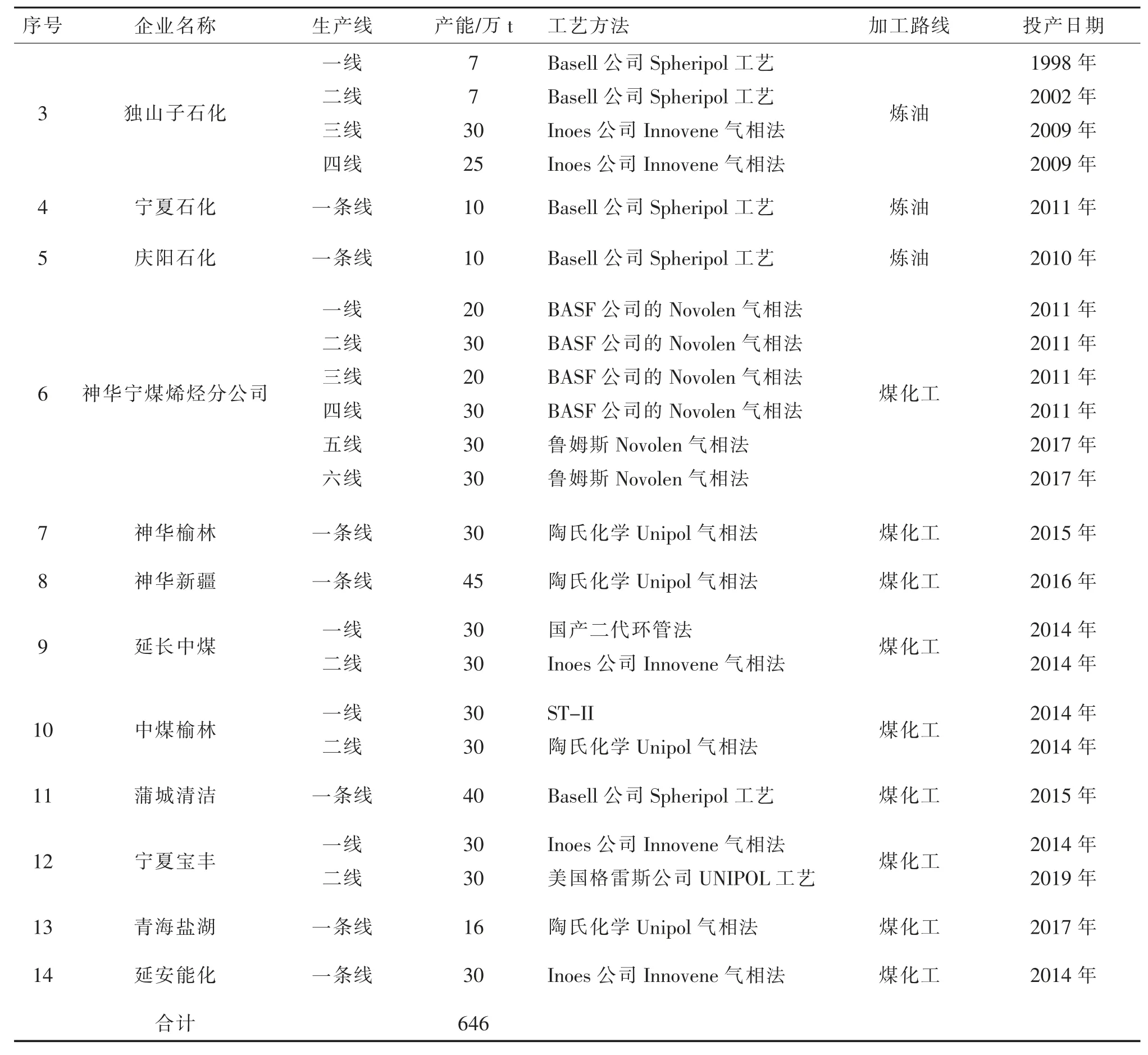

西北地区的聚丙烯生产商以煤化工、中石油企业为主,主要分布在宁夏、陕西、新疆、甘肃等省份。主要供应商是中石油独山子石化分公司、甘肃兰港石化有限公司、中石油兰州石化分公司、陕西延长石油(集团)有限责任公司、延长中煤榆林能化有限公司及蒲城清洁能源化工有限公司。该地区大多装置投建时间较早,单装置规模偏小,技术相对落后,产品质量不稳定,其中30 万t/a 规模以下的装置有11 套,对应产能为141 万t,占比22%。区域产能情况见表1。

表1 西北地区聚丙烯现有产能

1.2 市场供需情况

2019 年,国内聚丙烯产量为2320 万t,进口量为522 万t,出口量为40 万t,表观消费量达到2802 万t,其中西北地区消费量仅83 万t,占全国总消费量的3%。虽然西北地区是全国最大的聚丙烯产能集中地,但当地塑料制品加工业比较落后,产品档次低,产品类别主要是通用拉丝料,是全国聚丙烯最低端的市场。大部分低端产品集中销往华东和中南地区,市场认可度不高,产品下游主要用于低端、大宗拉丝料的生产,市场竞争力相对较低。

1.2.1 市场供需平衡及预测

2019 年,从国内区域供需平衡分析,聚丙烯供需缺口主要集中在华东和中南地区,而西北地区是产品主要输出地区。预计未来国内聚丙烯的这种区域供需格局仍将持续。2019 年国内聚丙烯区域供需平衡及预测见表2。

表2 2019 年国内聚丙烯区域供需平衡及预测 单位:万t

1.2.2 消费结构及发展趋势

近年来,随着小家电、日用品等制造业的快速发展,2019 年国内拉丝产量占比已由43%降至33%,抗冲共聚类产量已由19%增长到23%。西北地区企业也逐渐调整产品类型,以宁夏宝丰为代表的部分厂家均生产嵌段共聚物,高端产品份额逐渐提高。从未来需求分析,聚丙烯在汽车轻量化、绿色建设、塑料包装袋以及电子电器小型化方面的应用日益广泛,而独山子石化、延长、蒲城清洁能源等厂家均生产此原料,因此注塑、纤维料的产能未来可能会得到进一步提升。

2 煤制聚丙烯经济性分析

西北地区生产聚丙烯的原料以煤为主,2019年该地区煤制聚丙烯产能为501 万t,占其区域产能的78%。

2.1 煤制聚丙烯成本分析

2.1.1 投资成本分析

从单位产能投资来看,煤制烯烃远高于油制烯烃。例如典型的180 万t/a 煤制甲醇,配套60 万t/a烯烃(聚乙烯、聚丙烯)的一体化装置投资约200 亿元。一般而言,煤制烯烃单位产能投资额是油制烯烃的2 倍以上。

2.1.2 生产成本分析

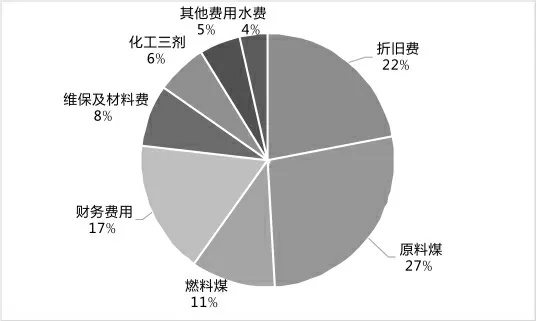

煤制烯烃工艺生产1 t 烯烃耗煤量约7 t、新鲜水耗约22 t[1]。在成本结构中,煤炭占总成本的38%,折旧和财务费用占总成本的39%,化工三剂占总成本的6%,维保及材料费占总成本的8%,水费占总成本的4%,其他占5%[2-5]。

图1 典型煤制烯烃企业成本构成

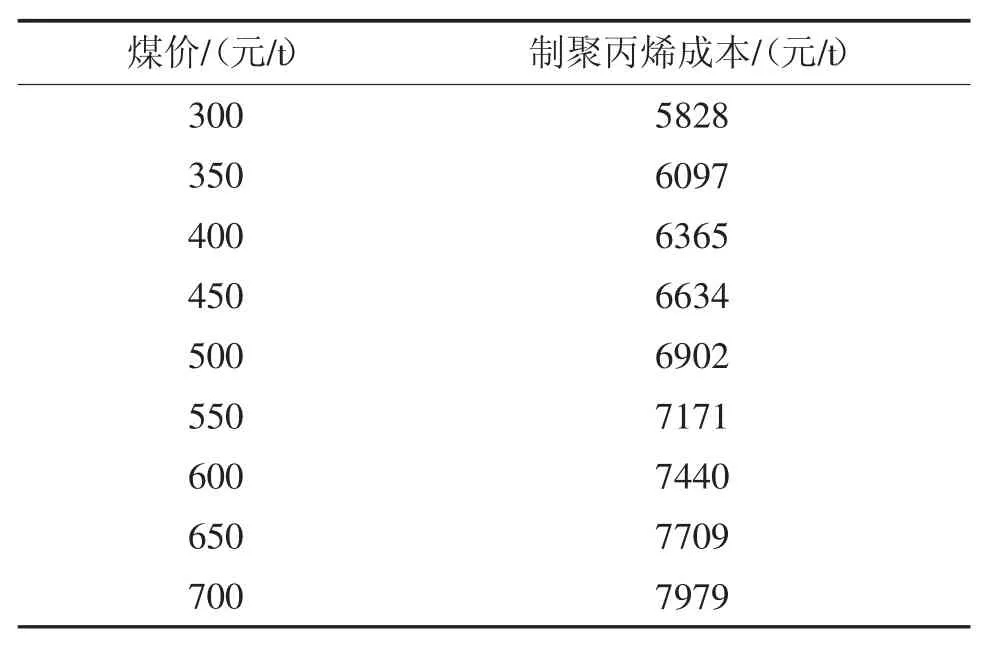

以典型煤制烯烃项目为例进行测算,不同煤价对应的聚丙烯成本[4]见表3 及图2。

表3 不同煤价制聚丙烯成本

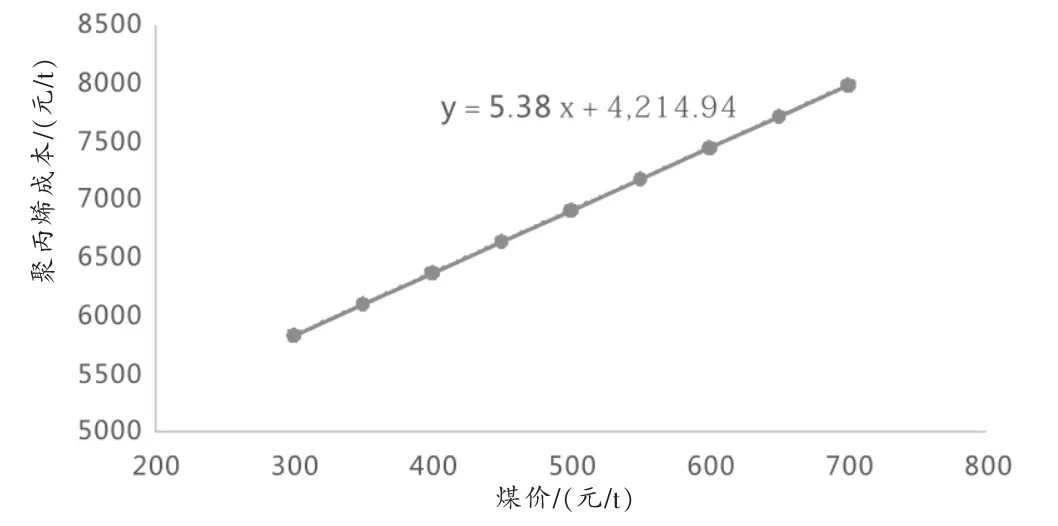

图2 聚丙烯成本与煤炭价格趋势曲线

通过聚丙烯成本与煤炭价格趋势曲线,拟合出公式:

式(1)中:x 为煤炭价格,元/t;y 为聚丙烯成本,元/t。

由公式(1)可知,煤炭价格每增加50 元/t,聚丙烯成本提高269 元/t。

目前,国际油价低位震荡运行,油制烯烃成本显著降低,竞争力逐步增强,而煤制烯烃产业则面临着巨大挑战。与原油价格相比,国内煤炭价格变化幅度较小,煤制烯烃的成本优势逐渐缩小。根据石油和化学工业规划院烯烃成本曲线测试,当国际油价处于60 美元左右时,国内大型炼化企业油制烯烃的生产成本与煤制烯烃生产成本相当。

2.1.3 物流及仓储成本

西北地区聚丙烯主要流入长三角地区,多采用铁路和汽车运输,并需要租赁异地仓库,物流和仓储成本较高。以华东地区为例,在运输成本方面,西北运输线路较少,汽车运输成本在400~450 元/t 左右,火车运输成本在300~350 元/t 左右(煤炭运输旺季更高)。火车运输存在周期,不能完全满足运输需求。在仓储成本方面,异地仓库90%以上采用租赁,租赁仓库入库费18~20 元/t,储存成本0.6 元/(t·d),出库费18~20 元/t,租赁的仓库在监督管理和产品的配送服务建设方面难度较大。

因此,西北区域聚丙烯产品受产销异地影响,不仅需承担较高的物流和仓储费用,还面临配送管理难度大的问题,大大削弱了产品的市场竞争力。

2.1.4 不同工艺路线制聚丙烯的成本

当前我国制取烯烃的典型工艺有以石脑油为原料的裂解工艺、以煤为原料制烯烃工艺、以甲醇为原料的MTO/MTP 工艺、以丙烷为原料的PDH 工艺以及部分外采单体丙烯制聚丙烯等工艺。其中,油制烯烃占比位居首位,产能占比超过一半;煤制烯烃产能位居第二。

2019 年,基于西北地区典型煤制烯烃项目,甲醇制烯烃工段拟采用二代技术;乙烷价格根据“美国当地乙烷市场交易价+液化费用+船费”计算(以美国MB 乙烷价格为基准,2019 年均价为3.17 美元/mmbtu,较上年下降29.6%);布伦特原油均价为64.27 美元/桶,较上年下降10.5%;华东地区甲醇均价为2231 元/t,较上年下降27.9%;华东地区丙烷均价为4020 元/t 左右,较上年降低14.7%。

因此,在2019 年价格体系下,五类项目吨烯烃成本由低到高依次为:乙烷裂解、PDH、石脑油裂解、CTO、MTO。乙烷裂解制乙烯路线受益于美国低廉的乙烷价格,具备超强的成本优势。同时,煤制烯烃越来越受到低油价的冲击,煤制烯烃盈利能力严重下滑,与常规的蒸汽裂解制烯烃相比已不具备竞争优势。

某典型炼油厂的催化裂解装置丙烯成本折算到2019 年布伦特原油均价64.27 美元/桶时,对应成本约5200 元/t,低于石脑油裂解、CTO、MTO 工艺制丙烯的成本。

2.2 煤制聚丙烯利润分析

以神华能源的公开数据推算,2020 年1~9 月煤制聚烯烃成本为6462 元/t,对应聚丙烯产品市场价格8020 元/t,有较好的盈利水平。据相关机构测算,煤制烯烃在油价30 美元/桶下有现金流,40~50 美元/桶能够实现盈利;在60~75 美元/桶油价下,煤制烯烃成本与石脑油制烯烃成本相当,具有较好盈利水平;当油价在80 美元/桶以上时,煤制烯烃税后利润每吨可达2000 元以上,竞争优势明显。

3 煤制烯烃面临的风险分析

3.1 煤炭价格与石油价格变动的风险

由于聚丙烯价格与原油价格具有较强的正相关性,而煤炭价格相对稳定,且与原油之间没有相关性。因此,煤制烯烃在高油价时具备较好的成本优势,但其成本受煤炭价格影响较大,若未来煤价大幅上涨或油价下跌将对煤制烯烃项目竞争力产生较大影响。

3.2 产品结构与运输成本风险

煤制烯烃下游产品方案主要为烯烃产品,产品结构不如炼油企业丰富,且不具备产品结构调整的灵活性。另外,西北地区属于经济欠发达地区,本地市场消费能力较差,产品需要销往华东、华南等发达地区,导致运输成本高、终端运作不灵活。并且西北地区以利润较低的通用料为主,运费占比相对较高,进一步压缩了利润空间。

3.3 碳排放成本风险

煤制烯烃的CO2排放量大,煤中75%的碳要转化为CO2排放掉,一套60 万t/a 煤制烯烃装置年排放CO2约600 万t。随着碳峰值与碳中和的提出,我国已启动碳交易,将逐步对高碳排放企业征收碳税,煤化工作为征收主要对象之一,将面临较大的碳税压力。每吨煤制烯烃产品比油制烯烃产品多排放7 t CO2,如按每吨CO250 元征收碳排放费用,成本将相应增加350 元/t;若每吨CO2征收超过150 元,成本增加将超过1050 元,与石油路线相比,将不再具有优势。

3.4 水资源限制风险

虽然西北地区的煤炭资源优势支撑了当地煤化工的发展,但发展过程中会受到当前政策和水资源的制约。我国水资源与煤炭地理分布相反,西北地区水资源普遍紧缺,大部分煤化工项目都受到水资源的严重制约。未来水源的应用和保护、最严环保令的约束,都将成为煤制烯烃发展的阻碍。

4 小结

近年来,我国煤制烯烃产能快速扩张,对油制烯烃市场的冲击不断加大。在市场方面,作为主要产地的西北地区远离消费量最大的华东市场,配套的物流网络欠缺,且产品多为通用料,在市场上表现出的接受程度和定价话语权远低于华东地区;在效益方面,煤制烯烃越来越受到低油价的冲击,煤制烯烃产业盈利水平显著下滑,与传统蒸汽裂解及油制烯烃相比已不具备优势。煤制烯烃是高投资、高能耗、高排放的产业,在目前国际、国内环保压力较大的情况下[6],煤制烯烃的发展将会受到新的挑战。为此,石化行业需立足行业特点,加快技术创新与产品结构调整,努力实现产品结构差异化、高端化,促进石油化工与煤化工优势互补,推动我国聚烯烃行业高质量发展。