电力工程公司科技贡献率测算方法及实证研究

2021-08-02沈兴正李巍尉胡海青

沈兴正,李巍尉,胡海青,吴 田

(1.中国电建集团西北勘测设计研究院有限公司,西安 710065;2.西安理工大学经济管理学院,西安 710048)

0 前 言

2000年之后,随着知识经济革命的兴起,影响中国经济增长的因素中,科技进步因素的贡献率开始超过劳动力和资本因素。 “十二五”期间,全行业平均科技进步贡献率由2010年的50.9%增长到2015年的55.3%。党的十八大提出创新型国家建设“三步走”的战略目标。党的十九大提出要加快建设创新型国家,创新是引领发展的第一动力。十九届五中全会明确提出要提升企业技术创新能力,促进各类创新要素向企业集聚,发挥国有经济战略支撑作用。

为客观地评价科技创新对经济发展的贡献度,不仅需要从区域和行业等宏观面对科技进步贡献率进行分析,更需要从企业的微观面特别是国有支柱企业层面,对科技进步促进企业发展的效用进行定量分析,为企业科技工作决策提供方向性的依据和数据上的支撑。目前,企业层面科技进步贡献水平的评估基本上以宏观描述为主,大多以创新目标指标完成情况作定性评价,没有建立科技进步对企业经营贡献的定量评价机制,对科技创新与企业经济效益增长率之间的对应关系认识不充分,导致企业管理者不能直观掌握科技创新工作对业绩的贡献,势必影响后续科技创新决策与投入力度。本文在企业层面对测算科技进步贡献率的理论与方法进行比选,依托电力工程类典型企业对科技进步贡献率进行实证分析,旨在建立科技创新与企业营收增长之间的定量关系,并与行业、相关领域贡献率测算的成果进行比对,为企业层面测算科技贡献提供借鉴。

1 国内外研究概述

经济增长理论认为,技术进步是现代经济增长的来源和内生演化的动力,它能有效促进产品创新和工艺创新,推动经济快速可持续增长。技术进步对经济增长促进作用的定量测度,成为学术界不断探索的理论热点之一。科技进步贡献率是反映科技进步作用的1项综合指标,它表明经济产出增长中由于科技进步而带来的增长的比例。

国外对于科技进步贡献率的研究起步较早,始于20世纪50年代。美国数学家C.W.Cobb和经济学家P.H.Douglas认为在各种经济生产投入中,劳动和资本的是对产出最重要的要素,其他投入对产出贡献较小,推导出柯布-道格拉斯生产函数,即C-D生产函数法。

索洛1957年[1]提出索洛余值法,该方法的基本思想是将经济产出增长看作劳动力和资本等物质投入要素以及技术投入要素的函数,分别计算劳动力和资本投入要素对经济产出的贡献比重,然后,科技进步贡献率就是总产值增长率中扣除新增加的物质要素投入所带来的的产值増长份额之后的余额,所以又被称为索洛余值。索洛随后将科技进步纳入生产函数中,推导出了增长速度方程,首次提炼出了科技进步这一要素对经济增长的作用。

DEA方法由A.Chames.W.Cooper等学者(1978)[2]基于“相对效率评价”建立,直接利用线性优化给出了边界生产函数与距离函数的估算方法,不需要假设生产函数形式和分布,从而就避免了较强的理论约束。有学者从全要素生产率的角度对科技进步贡献率进行间接测度。如Frank Asche等[3]采用Malmquist法分析了挪威娃与养殖业从1996年到2013年全要素生产率的变化。

上述3种科技进步贡献率计算方法均是针对区域及产业等宏观层面,是具有区域及行业总体发展特征的测度模型。所以上述方法在企业微观层面具体使用时,需进行严格的适用性筛选。

国内对科技贡献率的研究到20世纪90年代开始迈入成熟,科技部、原国家计委和中国社科院等曾组织有关专家开展相关研究及实证分析。部分高校也对科技进步贡献率进行了相关研究。具体的测算内容主要从行业和区域2个方面展开:李存斌等[4]进行了电网企业科技进步贡献率评测模型研究,指出索洛余值法在衡量企业科技进步贡献率中的优势。陈敏等[5]认为我国建筑业的经济增长中以投资和劳动投入为主,科技进步的贡献率很低。赵明扬等[6]利用C-D生产函数和索洛余值法,对我国东部、中部和西部3个地区代表省市的建筑业2001-2010年科技贡献率进行测定与分析,表明中部和西部地区建筑业科技进步贡献率较低。尹慧英等[7]认为,现有的科技进步贡献率是指科技进步的贡献在各种生产要素贡献的代数和中所占的比重,这种测算方法适用于生产要素贡献均为正增长的情况,当生产要素贡献出现负增长的时候,这种测算方法就不合理了。

通过对科技进步贡献率相关文献进行梳理,不难看出,既有研究领域主要集中在区域及行业领域,缺乏将相关研究拓展到企业微观层面的成果,但通过对索洛余值法、C-D生产函数法等相关原理的解构,将相关方法嫁接到企业层面科技进步贡献率分析研究是具有一定可行性的。

2 科技进步贡献率的测度方法选择

2.1 科技进步贡献率的涵义

科技进步贡献率一般指广义技术进步对经济增长的贡献份额,它用于分析经济增长与科技进步、劳动和资本的长期发展趋势和互动的关系,是衡量一个国家或地区科技竞争实力和科技成果转化能力的1项重要的综合性指标。从纵向比较来看,由于科技对经济增长的贡献具有滞后性、长期性和一定的周期性等特征,科技进步贡献率是有波动的。因此科技进步贡献率宜作长期指标来使用,一般在长期统计数据基础上以每5 a给出一个测算值为宜。

本文的科技进步贡献率是指扣除劳动力和资本投入增长对经济所带来的贡献外,其他所有的作用之和,也称之为广义技术进步贡献率。

2.2 测算科技进步贡献率的模型与方法

2.2.1C-D生产函数法

该方法是国内外测算科技进步贡献率中最常用、也是最有影响的方法。其理论基础是:经济增长取决于3种最有影响力的要素,即资本K、劳动力L和技术进步t。因此,一般生产函数关系可以表示成:Y=F(K,L,t)。C-D生产函数测算科技进步的作用是利用数学模型,把科技进步在经济增长中所起的作用分离出来,对被评价对象(文中为典型企业)科技进步对经济增长的效用作出定量的估计。一般C-D生产函数形式为:

Y=AKαLβ

(1)

对式(1)两边取自然对数,并对时间差分后得到:

y=r+αk+βl

(2)

式中:y为产出增长率;r为科技进步增长率;k为资本投入量增长率;l为劳动力投入量增长率;α为资本的产出弹性系数;β为劳动力的产出弹性系数。

对式(2)进行变换,则:

(3)

式(3)的意义在于,产出量增加中,扣除因资本和劳动投放的增加量而剩余增加的部分,即是由于科技进步所带来的。这就是技术进步对被测评对象产值的贡献份额,可用百分比表示为:

(4)

即技术进步贡献率,它表明科技进步在总产值增长中贡献的大小或所占的比重。

2.2.2索洛余值法

索洛余值法是目前科技进步贡献率测算中最为普遍的数学模型法。本文选择基于多要素生产率(MFP)测算的“索洛余值法”,计算科技进步的平均增长速度如下式:

a=y-αk+βl

(5)

式中:a为科技进步的平均增长速度;y为产出的平均增长速度;k为资金的平均增长速度;l为劳动者的平均增长速度。

科技进步贡献率按下式计算:

(6)

在具体求解计算中,索洛余值法可分为要素增长法和比值法。

(1) 要素增长法

这种方法是通过计算产出水平、劳动力投入、资本投入3类要素每年的增长率,进而得出科技进步增长速度,并最终求解科技进步贡献率。在获取真实数据之后,需要将其转变为增长率。处理增长率的一般有两种途径,一个是水平法,另一个是平均法,多数情况下相关研究更倾向于选择使用水平法。

水平法的计算公式为:

(7)

式中:yt为第t年的产出;y0为计算基期的产出。

资本和劳动力弹性系数α和β估值一般选取经验法,假定规模报酬不变,即α+β=1。根据企业的资本和劳动力投入占总投入的比例来确定两者比例。

(2) 比值法

与要素增长法区别在于对α和β的确定是从弹性系数的定义出发,利用资本投入量和劳动量投入量有关的统计数据,计算资本投入增长率、劳动投入的增长率与生产总值增长率之间的比值,计算公式为:

(8)

式中:△K为资本在计算期的变化,K为资本在计算期的平均值;△L为劳动在计算期的变化,L为劳动在计算期的平均值;△Y为生产总值在计算期内的变化,Y为生产总值在计算期的平均值。

2.2.3数据包络分析法

数据包络分析法(Data Envelopment Analysis, DEA) ,使用数学规划(线性规划、多目标规划等)建立评价模型,评价多项输入、多项输出的“部口”(即决策单元)相对有效性。

DEA-Malmquist指数模型是一种非参数前沿效率模型,采用Malmquist指数模型测算企业科技进步贡献的相对率,其计算式为:科技进步贡献率=(全要素增长率-1)/产值增长率。

2.3 科技贡献率测算适用方法的确定

结合所依托的勘测设计、施工建造类等企业的特征,将不同测算模型及方法分别应用于典型企业,在初步分析科技贡献率测算结果合理性的基础上,初选的测算方法为:对于勘测设计类企业,其业务特征主要以技术密集和知识密集为主,采用索洛余值法中要素增长法测算贡献率较为合理。对施工建造类企业,具备明显的传统生产函数特征,采用 C-D生产函数法测算贡献率有一定的说服力。经试算分析,DEA方法不适合测度上述类型企业的科技贡献率。主要原因是DEA模型更适用于测算宏观数据,而仅有5~6 a企业微观数据的情况,难以反映数据的变化趋势。

2.4 科技贡献率测算中资本取值的界定

(1) C-D生产函数中资本取值的选择

多数文献把“总产值”作为衡量产出的指标,选择“在编员工人数”作为衡量劳动力投入指标。由于资本能够反映出当时的产出能力,在贡献率测算中资本的表现形式有固定资产原值、固定资产净值,以及考虑到流动资产等因素,因此在C-D生产函数法关于资本测定包括4种情况,即:资本取值1=固定资产投资额; 资本取值2=固定资产总额-折旧额;资本取值3=固定资产总额-折旧额+流动资产;资本取值4=固定资产总额。

查阅近3 a关于生产函数法测算科技贡献率的最新文献,可以发现主流观点多采用固定资产投资额,即选择资本取值1。

(2) 要素增长法中资本取值的选择

查阅相关文献[4],在要素增长法中资本取值采用固定资产总额,即选择资本取值4进行计算。这是限于方法本身的要求,要素增长法需要计算总产值、资本和人员3个指标每年的增量,如果采用固定资产投资额作为资本投入的数据,由于固定资产投资额并不是每年都发生,因而会导致每年的资本投入有正有负,无法形成完整的规律性趋势。

(3) 比值法中资本取值的选择

在比值法中,资本和劳动力系数则是根据计算总产出、资本投入、劳动力投入的变化量与平均量,再根据变化量与平均量的比值得出。该方法中资本取值选择固定资产总额。

3 电力工程企业科技进步贡献率的实证分析

本文以中国电力建设集团所属勘测设计、施工建造板块的典型企业为实证分析对象,依据筛选的测算方法分别进行科技贡献率测算分析,以确认合适的测算方法并研判企业的总体情况。

3.1 典型企业科技贡献率测算

3.1.1勘测设计企业科技贡献率测算

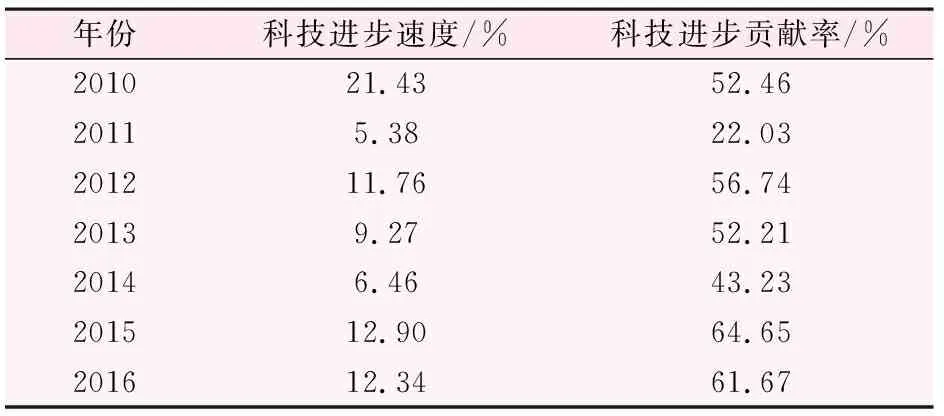

(1) 勘测设计企业A :采用索洛余值法中的要素增长法。企业A有关要素平均增长速度的原始数据见表1。依据式(5)~(7)计算,结合勘测设计企业在业务生产中投入智力因素较多的情况,资本投入的重要性相对下降,所以资本和劳动力弹性系数按经验取值:α=0.2,β=0.8。企业A科技进步贡献率的测算结果见表2。

表2 2010—2016年企业A采用要素增长法测算科技进步贡献率表

(2) 勘测设计企业B :同样原理,测算企业B 2013—2016年的平均科技贡献率为54.58%。

3.1.2施工建造企业科技进步贡献率测算

(1) 施工建造企业C

采用C-D生产函数测算科技进步贡献率,其数学模型及计算公式见式(1)~(4)。企业C 2011—2016年相关原始数据见表3,资本取值按固定资产投资总额计入。假定企业C规模报酬不变,则β=1-α。运用stata统计分析软件计算得到α=0.2728。

表3 2011—2016年企业C总产值、固定资产投资总额和在编员工原始数据表

用Ek表示资本贡献率、El表示劳动力贡献率,EA则表示科技进步贡献率,三者之间的关系如:EA=1-Ek-El,各要素贡献率测算结果见表4。

表4 2011—2016年企业C资本贡献率、人力贡献率及科技贡献率表

(2) 施工建造企业D、企业E

同理,经测算,2011—2016年企业D 、企业E的科技贡献率均值分别为22.80%、32.77%。

3.2 科技贡献率测算结果的稳健性检验

为验证典型企业科技进步贡献率方法选取的合理性,在查阅资料基础上,从C-D生产函数的不同资本取值、索洛余值法的不同弹性系数确定等角度对计算成果进行稳健性检验。

3.2.1基于索洛余值法与生产函数法的稳健性

检验

现以企业A、企业C为例,对各种方法测算对比的情况进行说明。

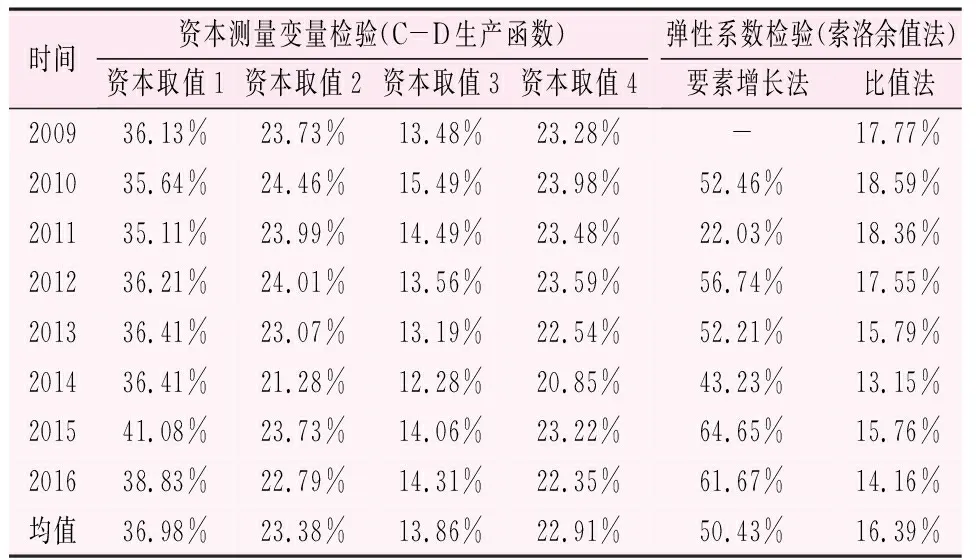

(1) 企业A资本测量变量的稳健性检验结果和弹性系数稳健性检验的结果见表5。综合分析可知,C-D生产函数法所测算的科技贡献率明显偏低,与企业发展的特征不相符,也与地方政府公布的整体科技贡献率差距较大。且对C-D生产函数法的四种资本取值进行结果检验,均存在不同程度的问题。采用索洛余值法中的比值法测算科技进步率,其结果也明显偏低。

表5 2009—2016年企业A科技进步贡献率测算结果的稳健性检验表

而采用索洛余值法中的要素增长法,其平均科技贡献率与地方政府公布的数据基本接近,与企业类型及发展特征基本吻合。所以,勘测设计企业科技贡献率测算选择要素增长法是合理的。

(2) 企业C资本测量变量和弹性系数稳健性检验结果见表6。分析可知,要素增长法测算的科技贡献率相对偏高,已高于两个勘测设计企业,与企业发展特征情况不符。比值法测算时,人力弹性系数为负值(人力贡献率为负值),资本弹性系数大于1,系数取值结果都不在0到1之间,不符合比值法的数据规律。作为施工单位,企业C资产规模大、员工人数多,具有典型生产企业的特征,从测算结果看,选择C-D生产函数法更符合企业所处的行业特征,特别是采用固定资产投资额指标(即资本取值1)。

表6 2011—2016年企业C科技进步贡献率测算结果的稳健性检验表

3.2.2基于文献结果对科技贡献率合理性的检验

(1) 对勘测设计板块企业

鉴于石油行业相关企业与勘测设计板块的性质相近,采用石油行业有关文献资料进行对比、佐证,有关成果见文献[8-13]。分析6篇文献测算结果,石油行业科技进步贡献率整体平均值53.1%,中位数为47.6%。本文企业A历年科技进步贡献率均值50.43%、企业B均值54.58%,与参照的文献结果相近,说明本文勘测设计企业的科技贡献率结果是基本合理的。

(2) 对施工建造板块企业

采用建筑行业科技贡献率的文献结果进行佐证,见相关文献[14-24]。汇总11篇文献,所测算的科技进步贡献率整体水平均不高,贡献率最高值为46.8%,中位数为7.3%,说明相关地区建筑业主要是依靠资本和劳动力要素投入的增长而获得总产出的增加。本文测算的施工企业科技进步贡献率处于整个行业的总体偏上水平,3家施工建造企业均值为22.8%~33.1%,与行业情况基本吻合。

4 结 论

(1) 将测算科技贡献率的有关方法应用于企业层面是可行的。勘测设计企业采用索罗余值法中的要素增长法测算科技贡献率较为适合;施工建造企业采用C-D生产函数法测算科技进步贡献率较为合理。但应结合企业层面的特点,进一步研究测算方法的改进及参数优选问题。

(2) 采用多种测算贡献率的方法比对检验的结果表明:对于勘测设计企业,用索罗余值法测算,资本取值采用固定资产总额,资本弹性系数取0.2,劳动力弹性系数取0.8,其平均科技贡献率为50.4%~54.6%;对于施工建造企业,C-D生产函数法测算,资本取值采用固定资产投资额,其平均科技贡献率为22.8%~33.1%,基本符合有关企业的发展特征。

(3) 从典型企业科技贡献率的数值来看,科技进步、技术创新对企业经营收益的贡献明显。因此,电力工程公司的最高管理者、科技工作者应坚定信心,不断加大科技投入,以科技自立自强支撑企业高质量发展。

(4) 目前测度科技进步贡献率的模型及方法是对一段时期内技术进步对经济发展促进作用的考量,对资料系列长短有一定要求。工程类企业应注重企业发展与科研数据档案的收集、保管,数据收集应尽量保持完整性、连续性和平稳性,最好有至少10 a及以上的数据时间序列,以客观公正地测算评价。