基于价值链的皇氏集团营运资金管理研究

2021-07-29杨明可王颖驰

杨明可 王颖驰

摘 要:营运资金管理水平的高低影响着一个企业的总体收益,决定企业能否持续健康发展。本文基于价值链理论进行分析,价值链管理强调整体效益,从整体角度研究营运资金的管理,有助于提高营运资金管理效率。本文以皇氏集团为研究对象,通过分析其营运资金管理的指标数据,发现皇氏集团营运资金管理过程中存在的问题及原因,基于此分析提出改进建议,希望通过实施改进措施能提高企业的营运资金管理效率,使管理层在追求企业价值最大化的同时实现持续健康发展。

关键词:价值链;营运资金;营运资金管理

一、相关概述

1.营运资金含义

营运资金对于企业生产经营活动而言如同血液对于身体,是企业生产经营的重要组成部分,广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。本文是在狭义的基础上进行分析。

2.营运资金管理含义

营运资金管理就是加强对流动资产和流动负债的管理;就是加快现金、存货和应收账款的周转速度,降低资金占用成本;就是利用商业信用,解决资金短期周转困难,同时在适当时候向银行借款,利用财务杠杆,提高权益资本报酬率。营运资金管理包括单个项目资金管理和资金整体结构管理。

3.价值链理论分析

价值链理论是由哈佛大学商学院教授迈克尔·波特于1985年提出的。他认为,每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。价值链包含内部价值链和外部价值链,内部价值链包括原材料采购环节、生产制造环节和产品销售环节;外部价值链包括上游供应商环节和下游客户环节。由于价值链管理强调整体效益,因此要从整体角度研究企业生产经营活动,结合市场环境,生产出满足客户需求的产品。本文所研究的皇氏集团在营运资金的整体管理存在一些问题,因此管理者应基于价值链分析营运资金管理问题,有助于实现企业价值最大化。

二、皇氏集团简介

皇氏集团股份有限公司(简称皇氏集团)在2001年成立,2010年1月在深交所上市,是一家集乳业和文化产业为一体的综合性上市公司,皇氏集团的支柱产业是水牛奶、酸奶、巴氏鲜奶为核心的特色乳品,从种植到奶牛养殖、乳品加工、销售服务的全产业链。全国领先的水牛奶加工企业、国家农业产业化重点龙头企业。年产各类乳制品约50万吨。公司近三年总体收入变化不大,基本在22亿元左右,但营业利润在2018年下降幅度较大,净利润分别为21628.17万元、-60439.52万元、4227.89万元,同比下降33.17%、1186.01%,但2019年同比增长106.86%。

三、基于价值链的皇氏集团营运资金管理分析

1.营运资金情况分析

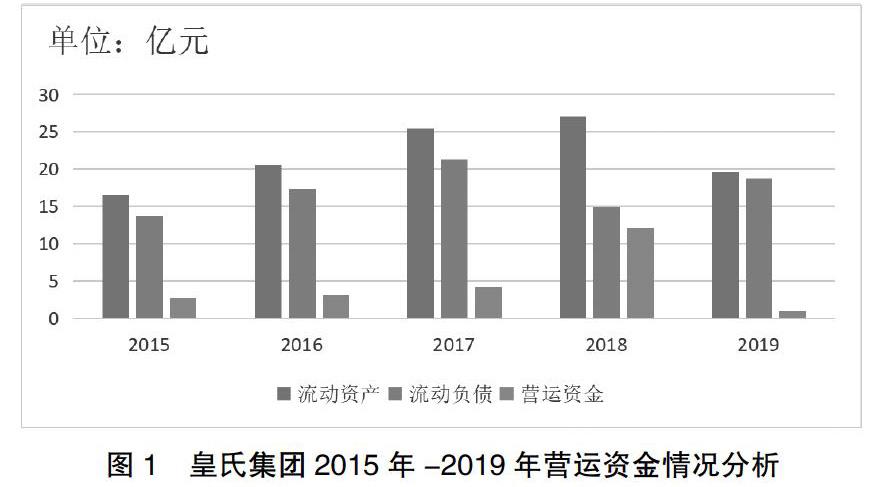

由表1可知,流动资产在前四年连续上升,但是2019年直线下降,下降比例达到27.37%;2015年货币资金占流动资产比重为28.2%,2018年下降至16.44%,但是在2019年上升至为29.05%;2015年应收账款在流动资产中占比为39.4%,2017年上升至43.64%,且都高于应收票据数额,说明皇氏集团善于维护与下游客户的关系。流动负债基本上呈上升趋势;应付账款在流动负债占比中从2015年的23.45%下降至2019年的8.43%,说明皇氏集团占用上游供应商的资金较少;预收账款从2015年的7555万元下降至2019年的5665.26万元,表明皇氏集团回收资金的速度较慢。

由表2和图1可知,营运资金在2015年-2018年呈上升趋势,表明皇氏集团有较强的短期偿债能力,有足够的资金可以支付给供应商,但是2019年营运资金急剧下降,说明2019年公司的资金流动性较差。可能是公司战略重心的调整,收缩了影视板块投入,加强对公司的乳业及信息业务的研发,使得营运资金减少。

2.营运资金使用效率分析

与北京三元食品股份有限公司(以下简称三元股份)的相关指标进行对比,如表3所示。

由表3可以看出,这五年中皇氏集团的存货周转率呈上升趋势,总体上比三元股份高,说明皇氏集团的管理能力有所提高;皇氏集团应收账款周转率总体呈下降趋势,说明皇氏集团的营运资金被占用时间长,不利于公司营运资金的有效运用;皇氏集团应付账款周转天数与三元股份相比较长,说明集团占用上游企业资金的能力较强,使得短期内有较多资金在集团内流转,提高了集团应对经营风险的能力。

3.短期偿债能力分析

从图2可以看出,这五年中皇氏集团的偿债能力除了2018年接近2,其他四年基本维持在1,总体上短期偿债能力比较稳定,但是一般来说,流动比率在2左右比较合理,因此皇氏集团在短期偿债能力方面需要加强管理。

四、基于价值链的皇氏集团各环节营运资金管理情况分析

从表4可知,在采购渠道中,这五年中皇氏集团与三元股份数额差距较大,皇氏集团甚至在2019年为正数,说明皇氏集团的存货周转期短,存货周转率相对较低。因此,皇氏集团应关注存货管理问题,提高营运资金的周转水平。在生产渠道中,2015年-2016年皇氏集团比三元股份的生产经营能力强,但是2017年-2019年皇氏集團营运资金周转期均为正数,表明皇氏集团的营运资金能力明显下降。在营销渠道中,这五年中皇氏集团存货周转天数远远超过三元股份,存货周转期长,主要是由于皇氏集团应收账款周转期长,资金被长时间占用,没有有效利用客户的资金,回款速度慢。因此皇氏集团应该加强对应收账款的管理,提高回款速度。

五、基于价值链的皇氏集团营运资金管理存在的问题及原因分析

对皇氏集团整体经营活动以及对营运资金管理过程的进一步研究,发现存在如下问题:

1.营销渠道中应收款项管理水平有待提高

皇氏集团的应收款项管理过程中,应收账款的回款周期较长,主要是源于皇氏集团品牌知名度低,竞争对手有蒙牛、伊利等大型公司,市场占有率低,因此皇氏集团为了开拓市场,使应收账款周转期增加,信用期较长虽有利于促进销售,但也增加了机会成本、收款成本及坏账风险;同时,皇氏集团对应收票据的使用率低,导致公司的财务活动与业务活动之间联系不紧密,不利于促进公司的经营活动。

2.应付款项管理能力不足

皇氏集团虽然应付账款周期跨度较长,占用了上游供应商的资金,应付账款周转天数较高,不利于建立与供应商之间的信任,反而可能会增加采购成本。因此,皇氏集团应适当地占用上游供应商的资金,减少应付账款周转天数,提高公司的信誉度,增强应付账款管理能力。

3.存货管理能力有待提高

从生产环节中可以看出,主要是由于产品存货的积压,导致集团在生产环节中营运资金管理能力下降,因此皇氏集团需要加强存货的管理能力,提高营运资金周转能力。

六、基于价值链提高皇氏集团营运资金管理水平提升建议

1.建立下游客户信用机制,加快应收账款回收速度

大量的应收账款不能及时收回,影响企业的可持续发展。因此,皇氏集团要根据客户信用程度设置信用等级,对于信用等级较高的客户,可以适当延长应收账款回收期,对于信用等级较低的客户,要将应收账款回收期控制在一定范围内。皇氏集团还应加强对应收票据的使用率,与金融机构合作,积极参与供应链金融,为交易对手提供信用担保,帮助价值链上下游企业解决融资问题。

2.积极维护与上游供应商的关系,提高应付款项管理能力

皇氏集团可以适当缩短应付账款周转期,合理占用上游供应商的资金,提高供应商对皇氏集团的信任度,树立良好形象,有利于长期合作,同时还可以吸引更多的供应商与其合作,增加公司选择合作伙伴的机会。

3.减少库存,提高生产环节的存货周转能力

基于对流动比率和速动比率的对比分析,以及對生产环节的营运资金周转期的数据分析,皇氏集团不仅要关注原材料的缺货成本,而且要考虑存货积压带来的资金占用和机会成本,以销定产,进而提高公司的短期偿债能力。

七、结语

通过对皇氏集团的营运资金管理情况分析,我们可以发现,企业为了维护客户关系,使营运资金被长期占用,致使营运资金的使用效率降低,同时企业未能合理利用上游供应商的资金。因此,企业应该合理评估下游客户的信誉状况和支付能力,同时也要加强研发技术,这样可以提升企业的营运资金管理水平,实现企业价值最大化。

参考文献:

[1]王姣,韩书,李子怡.企业营运资金管理存在的问题及改进建议——以WS公司为例商业会计,2020(21).

[2]肖梅崚,揭莹.基于价值链的企业营运资金管理问题探究[J].财会通讯,2018(8).

[3]张先敏,于洋.格力电器营运资金管理绩效提升策略研究——基于与青岛海尔的对比分析[J].会计之友,2017(2).

[4]张丹,孟若怡.价值链视角下的营运资金管理策略——以光明乳业为例[J].商业会计,2020(4).

[5]王秀萍,汪芳.基于价值链的企业集团营运资金管理研究[J].会计之友,2011(9).

[6]王竹泉,孙莹,孙建强,王苑琢.中国上市公司营运资金管理调查: 2016[J].会计研究,2016(12).

作者简介:杨明可(1994- ),女,河南省巩义市人,佳木斯大学经济与管理学院,会计专业2020级学生;通讯作者:王颖驰(1978- ),女,黑龙江省佳木斯人,东北财经大学会计学专业,硕士,教授,研究方向:财务会计理论与实务