新冠疫情下炼油业变局对中东海湾经济的影响

2021-07-23陈晓东

陈晓东

中石化炼化工程(集团)股份有限公司 北京 100029

2020 年初以来,在新冠疫情影响下,全球炼油业发展形势极其惨淡,欧美、亚太等多地炼厂大幅削减开工率。进入5 月份,各国逐步解除隔离封锁、加快经济复苏进程,汽柴油需求逐步复苏,全球炼厂平均开工率从65%左右小幅提升至70%,但受“OPEC+”大规模减产影响,多地现货贴水走高,挤压炼厂利润,叠加前期较高库存,炼油毛利持续低迷[2]。中长期看,本次疫情对炼油业的影响深刻而复杂,寒冬可能持续得更久,炼油业新一轮整合重组或将加速,东移趋势可能更加显著[6]。新冠肺炎疫情蔓延,让欧美过度建设炼油产能导致的结构性失衡问题彻底暴露出来[1]:产能过剩加剧,利润率被严重挤压,关闭和破产在所难免。而与这些老旧炼油厂步履维艰形成鲜明对比的是,中东地区即将有一批新型炼化一体化设施问世,这意味着全球炼油行业正在进入一个由“现代化、低成本、高效低碳”主导的整合时代。

目前炼油业利润率正经受着灾难性打击,利润空间所剩无几[2]。新冠肺炎疫情导致石油需求出现数十年来最严重的削减,炼油行业因此陷入严重下行周期。国际能源署(IEA)预计[3],2021 年全球炼油产能仅有望回升470 万桶/ 日。虽然国际油价目前呈上涨趋势,但原油需求侧整体低迷导致汽油等成品油产品价格并未出现强劲恢复,炼油厂的整体盈利情况堪忧。

同时,炼油业正在进入一个整合时代,该领域的领先石油企业2019 年总计出售了价值超过2 万亿美元的油田,而这些领先的石油企业正在抓紧改造升级旗下炼油设施,以免被淘汰出局。疫情导致许多大型炼油项目被迫延误,其中大部分位于亚洲和中东[3],预计将在2021—2024 年间陆续开始运营。这些新型炼油厂系统较为复杂,效率也更高,可以通过较低的成本加工各种原油。

1 理论分析框架

本研究涉及到的基础理论主要有两个:疫情演化机理和危机管理中的4R 理论。

1.1 疫情演化机理

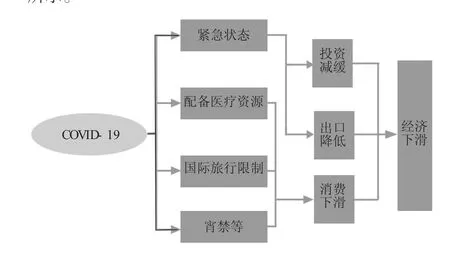

随着新冠疫情的蔓延,中东海湾国家政府陆续要求采取一系列疫情防控措施。其中影响经济持续的措施主要包括:实施紧急状态;配备和采购更多的医疗资源;国际旅行取消或中断;宵禁,保持人员的空间距离;办公、上学和交通限制;出入境限制;政府经济扶助。会产生如下几个风险或问题:商业活动中断,投资减缓;国际商务受到影响或中断,出口降低;人员居家,消费下滑。这几个风险会导致这些国家GDP 下滑甚至停滞。疫情演变对中东海湾国家的经济影响机理如图1所示。

图1 中东海湾国家疫情风险演化机理

1.2 疫情防控危机管理

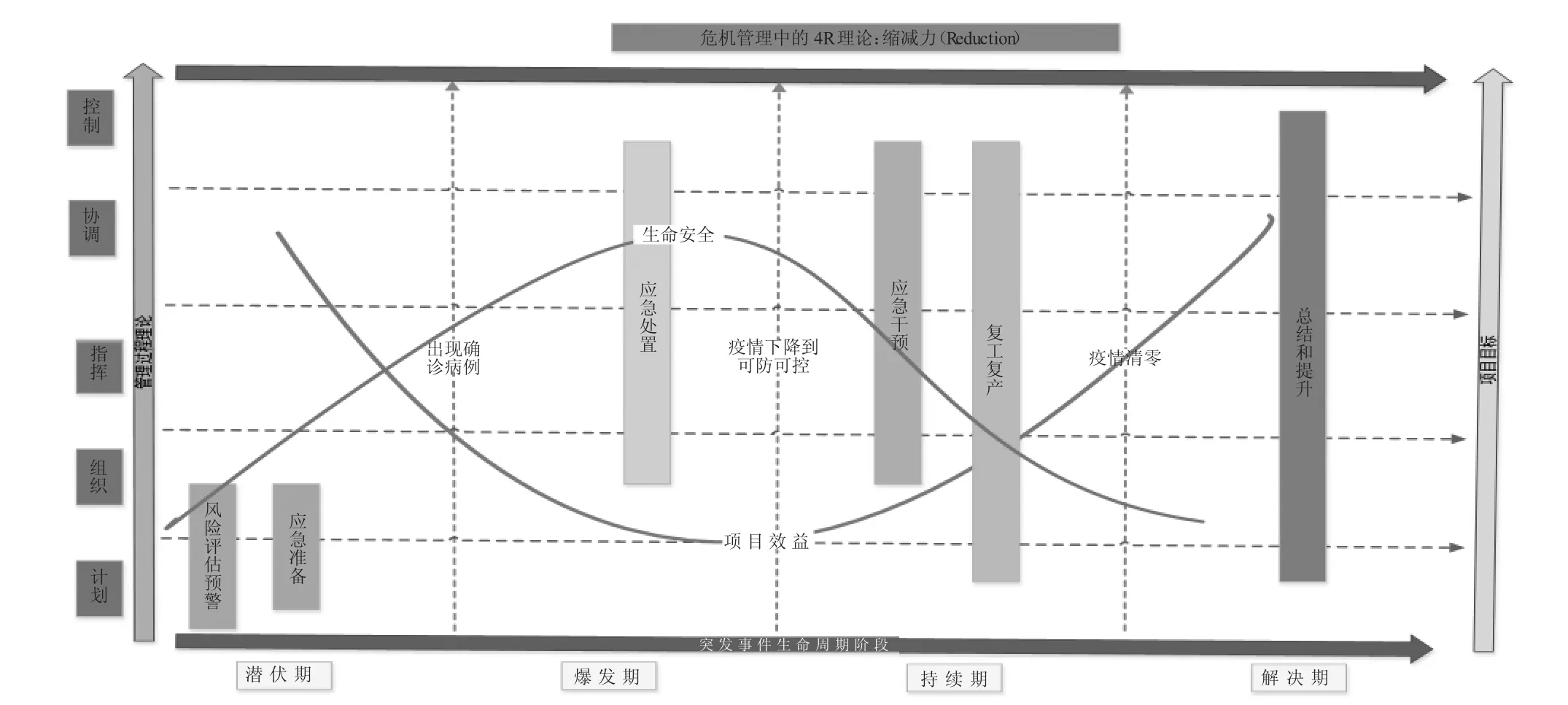

危机管理中的4R 理论由美国危机管理大师罗伯特·希斯(Robrt Heath)在《危机管理》一书中率先提出的,即危机管理由缩减力(Reduction)、预备力(Readiness)、反应力(Response)和恢复力(Recovery)四个阶段组成,核心是缩减管理贯穿于整个危机管理的预备、反应和恢复三个过程,并对每个阶段的目标进行优化,降低危险。危机都经历了酝酿期、不断升级和最终爆发的过程[9]“蝴蝶效应”混沌特征非常明显。在流行病学中,SIR(Susceptible Infected Recovered)模型一般把新型冠状病毒肺炎传播过程分成两个阶段:第一阶段,由于群众对疾病具体情况不知情,对疫情的认知程度有限,导致对疾病传播缺乏有效的防备措施;第二阶段,由于社会高度重视,和对疾病传播途径已有较为准确的认知,人群会逐渐采取有效且科学的防控措施,使得基本再生数不断下降,直到下降至1 以下,并持续一段时间,最终达到对疾病的根除。

遵循“生命至上”“依法合规”理念,以新冠病毒肺炎疫情为例,构建疫情防控管理框架,如图2 所示。首先,海湾本国尚未出现疫情,但周边国家已经出现确诊病例的时候,存在着疫情蔓延到海湾本国风险,这个阶段项目综合目标就是持续经营,经济目标居重要位置,保证实现预定的目标。其次,随着时间的推移,当海湾国家由于境外疫情的输入出现疫情的时候,以员工生命安全为第一目标成为必然选择,而经济目标会因为经营活动的停工或暂缓暂时退居第二位。然后,随着严格疫情防控措施的落实,在经过高峰期、跨过拐点之后,疫情发展趋势逐渐下降,在疫情可控的约束下,复工复产成为一种选择,这个阶段出现了经济目标和生命安全目标并存的现象。最后,当疫情彻底结束清零后,会针对这次突发公共卫生事件做总结、反思和提升,而这个阶段的主要目标也转化为了经济目标。很显然,对于中东海湾国家而言,疫情呈现出四个阶段的生命周期特征。每个阶段均是以缩减疫情对经济的负面影响为唯一目标,与罗伯特·希斯提出的危机管理4R 模式相符,要获得这个活动的目标必须通过计划、组织、指挥、协调和控制五个步骤的管理过程得以实现。

图2 疫情发展阶段、管理过程和国家经济发展的目标组合

2 实证分析

2.1 中东海湾炼油厂现状

中东海湾国家主要是指信仰伊斯兰逊尼派的国家,他们成立了联合的海湾阿拉伯国家合作委员会(GCC)。该组织是海湾地区最主要的政治经济组织[4],成立于1981 年5 月,总部设在沙特阿拉伯首都利雅得。成员国包括阿联酋、阿曼、巴林、卡塔尔、科威特和沙特阿拉伯。自成立以来,GCC 各成员国充分发挥语言和宗教相同、经济结构相似等方面的优势,积极推动经济一体化进程。需要特别指出的是,这些国家大都是石油经济国家,过度依赖于油气行业的发展,唯有阿联酋在不断寻求多元化发展[3]。

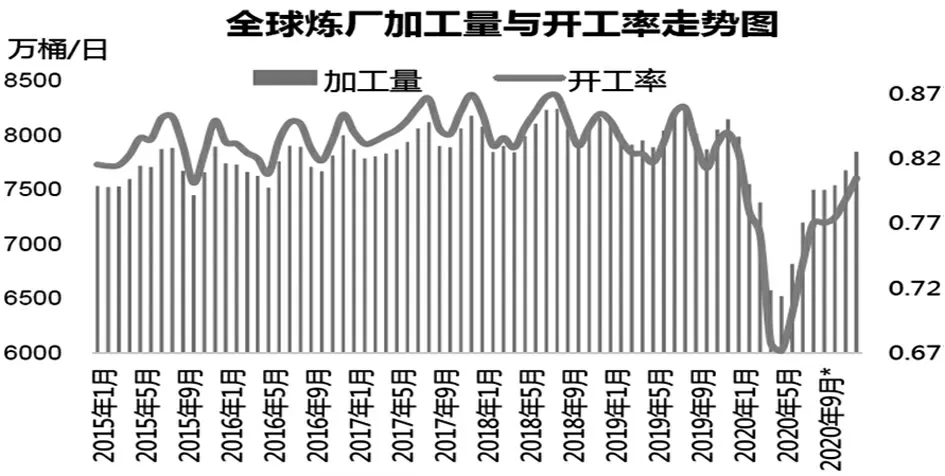

根据IHS 统计[5],2020 年二季度全球炼厂加工量6640 万桶/ 日,环比下降1000 万桶/ 日,同比下降1324 万桶/ 日,平均开工率为70%,低于上年同期的82%。预计下半年,全球炼油厂加工量有望逐步增长至7700 万桶/ 日,开工率或提高至75%~80%,但炼油毛利低迷之势难以根本实现,如图3 所示。

图3 近年全球炼厂加工量和开工率数据

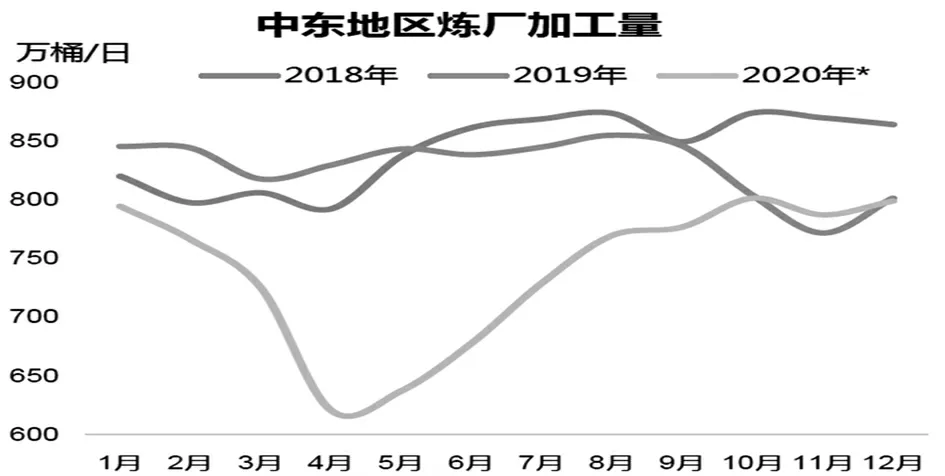

2020 年上半年,在沙特、伊朗、土耳其等多国疫情恶化的背景下,中东地区炼厂遭受较大冲击,加工量平均为704 万桶/ 日,同比降低132 万桶/ 日,降幅15.8%,平均开工率为71%,同比降低14 个百分点。从后市来看,尽管沙特等国新增病例数仍然较高,但大多数中东国家已取消了禁运和宵禁,以恢复其经济,不过石油需求恢复仍需一段时间。此外,沙特推迟7 月底的朝圣活动,季节性汽油需求波动也将受到影响。在此背景下,预计中东地区炼厂将逐步提升开工率至78%左右,下半年平均加工量或增至777 万桶/ 日,同比降低43 万桶/ 日,如图4 所示。

图4 近年中东地区炼油厂加工量

2.2 中东海湾国家疫情现状及其防控策略

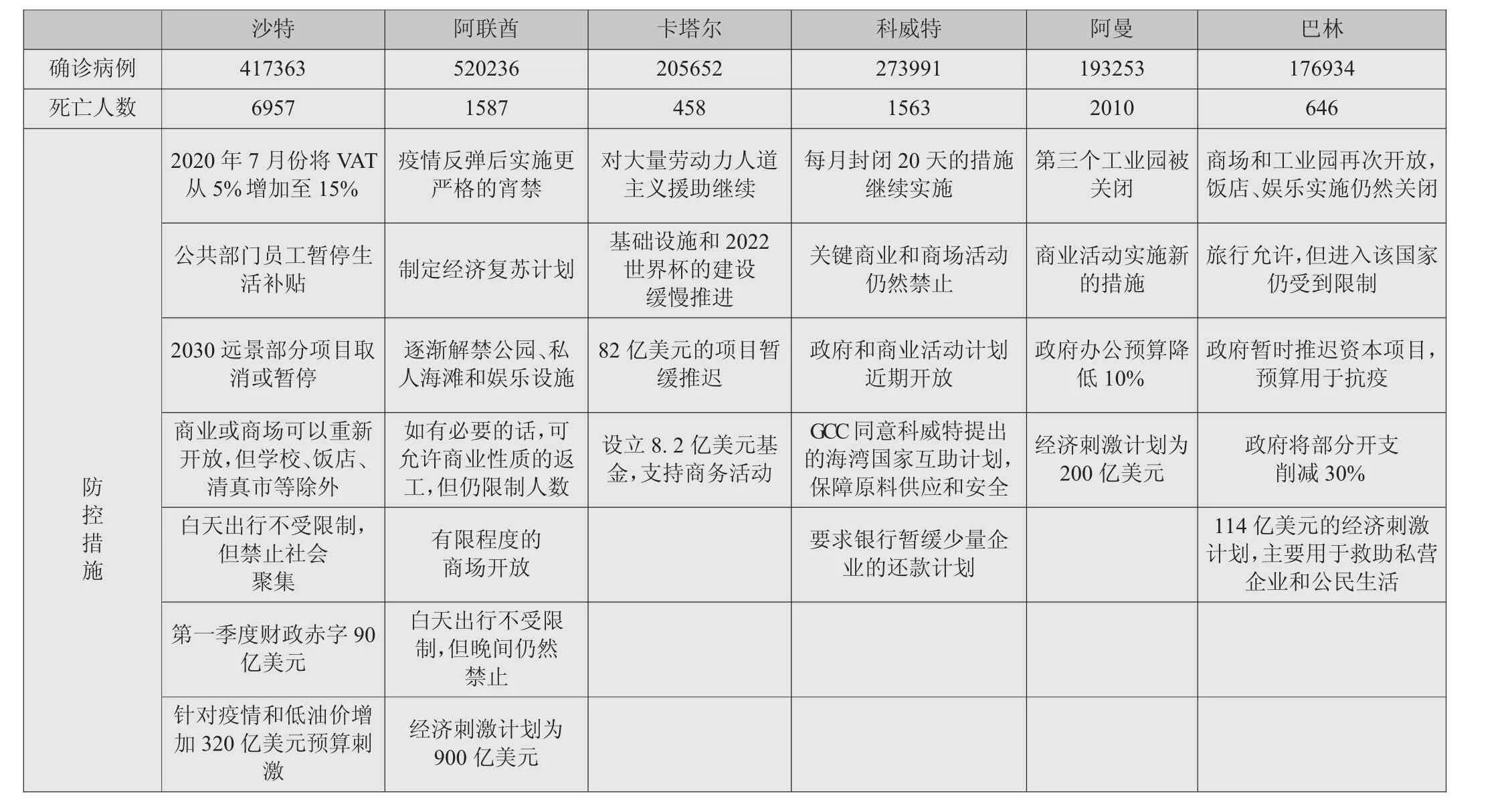

新冠疫情在中东海湾国家均出现蔓延,并对国家的正常经营产生了实质性影响。截至2021 年4 月30日,沙特、阿联酋、卡塔尔、科威特、阿曼和巴林的确诊病 例 分 别 为417363、520236、205652、273991、193253和176934 人,相应的防控措施主要包括:实施紧急状态;国际旅行中断;宵禁;有限度开放商场和商业活动;学校、饭店和清真寺等持续关闭;推动经济复苏计划等,具体如表1 所示[6]。

表1 海湾六国疫情现状和防控措施

2.3 疫情对中东海湾国家炼油行业的影响

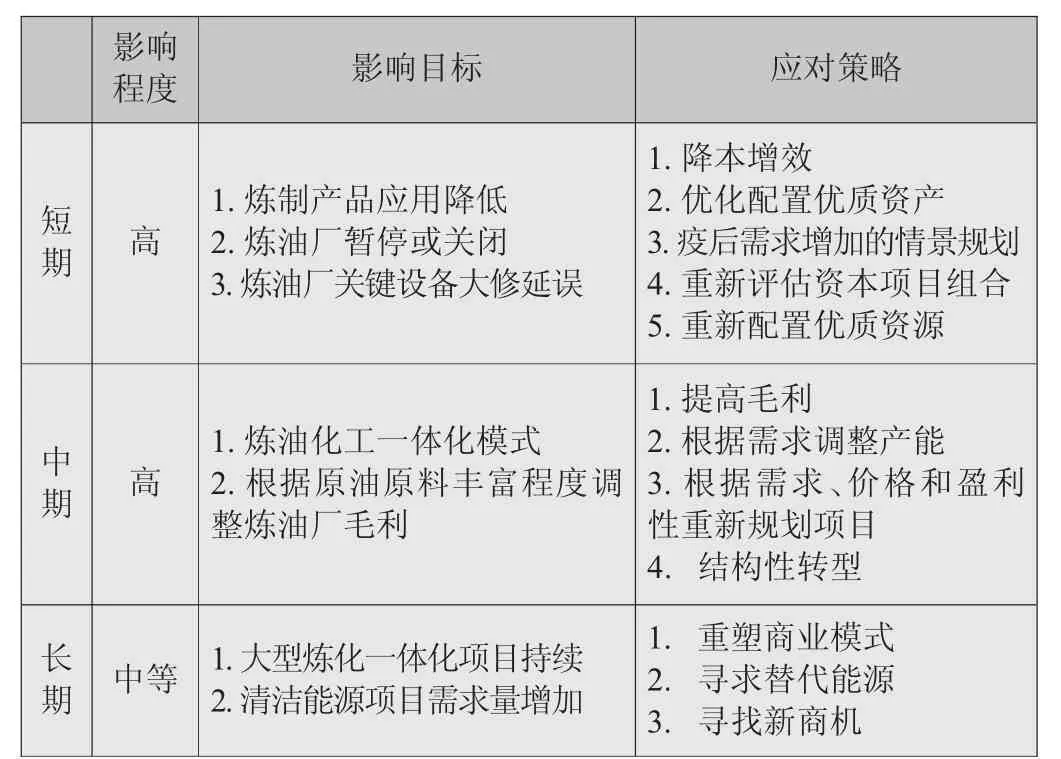

新冠疫情蔓延导致世界经济不稳,全球油气市场剧烈波动,中东炼油行业面临巨大风险,包括油气生产、出口、炼制和销售等在内的油气产业供应链深受冲击[7]。对于炼油业而言,疫情会在短期和中期范围内对其造成严重影响,导致暂停或关闭炼油厂、炼油厂大修计划推迟、关注炼化一体化模式、重新评估炼油厂毛利水平等。但从长期来看,疫情的影响还是有限的,但会进一步催生大型炼化一体化项目的出现,积极倡议清洁能源,相应的应对策略如表2 所示。

表2 疫情对炼油业短期、中期和长期的影响[8]

新冠疫情对中东炼油业的消极影响主要体现在如下几方面[5]:

2.3.1 油气(含成品油)需求降低

为应对新冠疫情,多数国家采取限制旅行和人员流动、取消国际航班、关闭企业、停止生产等预防措施,导致世界油气消费锐减。据国际油气署(IEA)发布4 月原油市场报告表明,预计全年全球原油需求将同比下降930 万桶/ 日。

随着需求的减少,预计全年中东地区的石油出口量将大幅降低,近期部分企业已延迟接收或重新安排先前商定的石油运输订单。同时,随着全球工业和运输业萎靡,预计今年LNG 的出口将明显放缓。作为中东主要天然气出口目的国,印度和中国的油气企业已宣布,因疫情影响无法完成LNG 进口交易。

2.3.2 炼油出口收入减少

2020 年第一季度,油价受到全球新冠疫情蔓延和“OPEC+”未能达成停产协议的双重冲击而持续走低,严重影响中东产油国的收入。根据国际金融研究所(IIF)数据,以每桶原油均价40 美元计算,中东和北非地区原油出口商将损失约1920 亿美元收入,占GDP总量的11%,重创地区经济发展。

2.3.3 部分生产经营活动停滞

在新冠疫情肆虐背景下,中东油气生产基本保持稳定,但随着运输和油气衍生产品消费能力的下降,部分国家被迫降低部分油气产量。随着危机的延续,这一趋势可能还会加强。按照OPEC 减产协议,沙特阿美石油公司已经将其油气产量降低至749 万桶/ 天。

2.3.4 炼油项目推迟

新冠疫情导致的全球油气市场波动和经济不确定,使得海湾政府和油气公司推迟炼油生产计划。不少国有油气公司被迫削减成本,并推迟多个年度油气下游的炼油投资项目,例如沙特SABIC 暂时推迟或搁置全球最大的石油转化工(Oil To Chemical, OTC)项目。

2.3.5 外籍员工就业受限

中东炼油行业的外籍员工也因新冠疫情陷入困境,如卡塔尔采取措施限制外籍劳工在炼油领域就业。对外籍员工的限制还将影响炼油行业运营,特别是在高度依赖技工或外籍专家的领域。最后,部分外国承包商由于中东海湾大型项目发标的订单下降,为降低运营成本,逐步将其在该地区的办公室关闭。

2.4 炼油业的波动影响中东海湾国家的经济发展

此次疫情通过交通运输、旅游、贸易、消费和制造业等方面[1],限制和降低炼油业资本项目投资、成品油的出口和消费,使海湾石油公司利润大规模下滑,对海湾六国的经济实体带来巨大的冲击,对该地区的经济造成较2008 年国际金融危机时期更大的不利影响[7]。

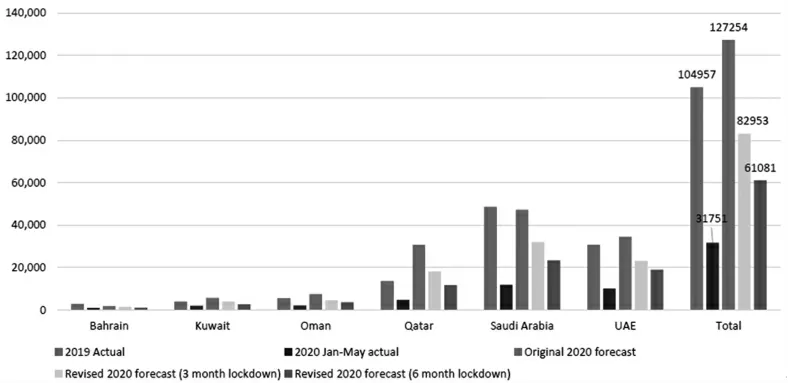

对于炼油资本项目而言,近期取消或暂停的项目主要包括沙特OTC 项目、阿美Kadifi 炼油厂扩建项目、科威特KNPC 炼油厂检维修项目、阿联酋Abodc 炼化一体化项目等,每个项目授标金额都是数十亿美元。因此,根据Meed 预测数据,如果疫情再持续3 个月,这些项目的资本投资将会降低至830 亿美元;如果疫情持续至年底,资本投资将会降低至610 亿美元,对比原先的计划,资本投资降幅高达52%,具体如图5 所示。

图5 中东海湾国家资本项目投资趋势

对于当地石油企业而言,由于原油、成品油的出口和消费降低,企业利润将进一步下滑。第一季度,受新型冠状肺炎疫情、石油“价格战”事件的影响,中东海湾国家的油气行业受到供需双侧的冲击,公司均营业收入、利润双双下降。ARAMCO、KIPIC 均报出亏损,在当地的西方石油公司壳牌和道达尔的利润也几乎为零。

总之,中东海湾国家的经济均受到重创,影响经济的“三驾马车”投资、消费和出口均出现不同程度的放缓,可能会进一步导致经济出现衰退现象。

3 结语

截至2021 年4 月底,新冠疫情已经蔓延至全球绝大多数国家和地区,海湾国家的石油经济遭受重创。提出了基于疫情演化机理和四阶段疫情防控的分析理论框架,并以中东的炼油行业为例,重点分析疫情对该行业的供需、供应链和生产经营的影响,进而影响这些国家的投资、出口和消费,导致中东海湾国家的生产总值(GDP)持续下滑。在这种情形下,石油公司应该制定短期、中期和长期发展战略,积极应对新冠疫情和低油价这种非常规极端风险的发生及其严重的影响。