“十四五”时期金融风险防控面临的挑战与应对

2021-07-22吴振宇唐朝

吴振宇 唐朝

摘 要:“十三五”时期,我国防范化解金融风险攻坚战取得重要阶段性成果。在有效防范化解金融机构和金融市场风险的同时,我国相关制度和政策体系日趋完善。“十四五”期间,存量金融风险仍需有序处置。与此同时,受增长阶段转换、新冠肺炎疫情冲击、国际产业链供应链重构、中美战略博弈加剧等因素影响,新增金融风险仍将多发。在国际宏观经济政策协调不力的背景下,新冠肺炎疫情救助政策退出,将带来更大的国际金融市场波动和局部性金融危机,我国面临的输入性金融风险明显加大。面对仍然艰巨的金融风险防范化解任务,“十四五”期间仍需强化風险意识和底线思维,全面提升金融安全水平,从不良资产处置、高风险金融机构出清、地方政府债务风险化解、房地产金融风险防控、金融治理现代化水平提升、金融基础设施统筹监管、海外金融资产安全维护等方面着力,建立完善金融风险防控的长效机制。

关键词:金融风险;金融监管;金融安全

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2021)06-0049-10

“十三五”时期,我国防范化解金融风险攻坚战取得重要阶段性成果。然而,我国增长阶段转换仍在持续,与其相伴的潜在增速下行、经济结构调整、增长动力转换会持续带来新增金融风险。金融科技在推动技术和商业模式加快创新的同时,会带来新型金融风险。新冠肺炎疫情带来的经济损失和防控成本,将推高国内金融风险水平。中美战略博弈向纵深发展,美国正在动用更多经济、金融手段打击我国各类企业、扰乱我国经济金融体系的运行,企图阻滞我国发展,如果应对不当,可能会引发局部金融动荡。从国际上看,新冠肺炎疫情的冲击,强化了低增长、低利率、低通胀、高债务、高资产价格的“三低两高”经济金融运行困局。全球产业链价值链在贸易保护主义和新冠肺炎疫情冲击的双重影响下,可能会加快重构。后疫情时代,主要发达经济体退出量化宽松的外溢效应将加重新兴市场国家的金融风险。这都会给我国带来更多输入性金融风险。

与“十三五”时期相比,“十四五”时期我国防控金融风险的制度、政策和组织保障体系将更加完善。特别是前期潜在金融风险的集中暴露和处置后,各类经济主体风险意识明显提升。这都有利于金融风险的防控。但是,面临复杂的国内外形势,仍需强化风险意识和底线思维,持续做好金融风险防范化解工作。

一、“十三五”时期金融风险防控取得全方位积极进展

“十三五”时期金融工作的重点是风险防控,其基本逻辑在于,无论是金融改革、金融开放还是服务实体经济,都必须建立在健康的金融体系之上。“十二五”时期和“十三五”时期的前期,股市、债市、汇市等领域金融风险频发,提升了金融风险防控工作的优先级。“十三五”期间,金融监管机构和各级政府先后出台了大量政策和措施,积极建立和完善适应金融风险防控的机构和制度,无论是短期风险处置还是长期机制建设,都取得了长足发展。

(一)宏观杠杆率得到有效控制,金融和实体经济平衡关系改善

2015年12月的中央经济工作会议提出“三去一降一补”,拉开了去杠杆工作的序幕。“十三五”期间,宏观杠杆率先升后稳,2016年初宏观杠杆率为232.7%,2017年第三季度升至242.6%的阶段性高点,2018年末降至239.3%,2019年末略升至246.5%。在宏观杠杆率增速得到有效控制的背景下,金融和实体经济平衡关系有所改善。2019年,金融业增加值占现价GDP的比例为7.78%,较2015年下降0.39个百分点。2017—2019年,银行业金融机构资产规模的平均增速为7.7%,而2014—2016年的平均增速为15.2%。

从实体经济内部来看,居民部门杠杆率持续上升,非金融企业部门杠杆率先升后降,政府部门杠杆率基本保持稳定(见图1)。首先,居民部门杠杆率稳步上升,从2016年初的40.4%升至2019年末的56.1%,平均每年上升约4个百分点。其次,非金融企业部门杠杆率从2016年初的157.1%升至2017年初的160.4%,随后进入下行通道,到2019年末降至151.9%,说明去杠杆政策的效果在2017年开始显现,并在此后一直持续下去。最后,政府部门杠杆率波动较小,2016—2019年基本保持在36%左右的水平,2019年下半年开始在边际上有所抬升,2019年末小幅升至38.3%。居民部门加杠杆、企业部门去杠杆是2017—2019年实体经济部门杠杆率的一个显著特点。居民部门加杠杆在很大程度上是由房贷和短期消费贷共同导致的,而企业部门去杠杆显示了供给侧结构性改革成效显著。

(二)银行不良资产得到大规模处置

据银保监会披露,2016—2017年,我国商业银行每年处置不良贷款1.5万亿元左右,2018年处置不良贷款2万亿元,2019年处置不良资产2.3万亿元。与此同时,不良资产认定的标准更严,银行资产状况得到明显改善。2019年末,商业银行不良贷款率为1.86%,虽然较2017年末上升0.12个百分点,但关注类贷款占比为2.91%,较2017年末下降0.58个百分点;不良贷款率和关注类贷款占比合计(即非正常类贷款占比)为4.77%,较2017年末下降0.46个百分点。

(三)“影子银行”得到有效治理

在资管新规及各项细则出台后,金融机构资产管理业务的透明度、规范性显著提高,“影子银行”规模大幅收缩。2018—2019年,委托和信托贷款余额累计下降3.58万亿元。2019年末,其他存款性公司对其他金融机构债权较2017年末下降了12.2%,同业资产占银行总资产比重降至2012年的水平。2020年,新增社会融资规模中的信托贷款和委托贷款均为负值,表明“影子银行”仍在萎缩。

(四)债券违约风险加快暴露

近年来,在提高直接融资比例目标和多头监管的竞争发展格局下,债券市场规模快速增长,债券成为企业仅次于贷款的重要和常用融资工具。但债券发行人门槛明显比贷款高,且在相当长的时期,债券保持了刚性兑付,各方对债券违约的容忍度较低,导致债券信用风险暴露较晚。

2014年3月,“11超日债”违约,标志着债券市场刚性兑付被打破。2018年以来,在去杠杆政策和以资管新规为代表的金融强监管下,企业债券违约风险集中释放,并集中发生在杠杆率过高的民营企业。2018年,据Wind统计,全年有125只债券发生违约,违约债券余额达到1209.6亿元,其中首次违约发行人40家。2019年,债券违约风险继续释放,违约规模快速上升势头有所缓解,共有185只债券发生违约,其中首次违约发行人39家,违约债券余额达到1501.2亿元。2020年,共150只债券发生违约,违约债券余额达1697亿元。

(五)股票质押融资风险减轻

2013—2017年,股票质押业务快速发展,规模持续扩大,风险不断累积。2017年底,股票质押融资总市值达6.2万亿元。2018年,受中美经贸摩擦等因素影响,A股市场主要指数持续下跌,引发股票质押融资风险,并导致市场风险进一步放大。2019年,股市出现恢复性上涨,为缓解股票质押融资风险创造了有利环境。在持续从严监管股票质押业务的同时,监管部门和各级政府提供政策支持,允许银行、保险等资金参与股票质押风险化解,地方政府成立多只纾困基金[1]。金融机构计提减值准备,并加强与不良资产管理公司合作,以市场化方式分散化解风险。在多部门共同努力下,股票质押融资风险得到缓解。中国结算公司的数据显示,高比例质押上市公司数量明显下降。2019年末,质押比例超过50%和30%的上市公司分别为91家和588家,而2018年末这两个指标分别为141家和772家。

(六)高风险金融机构得到有序处置

随着防范化解金融风险攻坚战的逐步推进,风险处置从金融产品和业务层面逐步延伸至金融机构。2018年初,保监会对安邦集团实施接管。在监管部门支持、指导下,1.5万亿元中短存续期理财保险到期全部得到兑付,未发生一起逾期和违约事件。2020年2月,从安邦保险集团拆分新设的大家保险集团基本具备正常经营能力,银保监会依法结束对安邦集团的接管。随后监管机构与地方政府配合,又处置了包商银行、恒丰银行、锦州银行等高风险机构。目前,其他高风险金融机构正在按照“一司一策”的原则处置风险。

(七)互联网金融风险得到清理整顿

2018年后,在经济增速放缓、金融信用紧缩、中小企业经营压力加大的背景下,P2P行业风险集中暴露,问题平台大量增加[2]。监管部门对网络借贷行业实施专项整治,确立了以出清为目标、以退出为主要方向的处置策略。2019年末,P2P平台数量从高峰时的5000家下降至343家。与2015年11月最高峰时的3579家相比,下降幅度超过90%。2020年底P2P网贷机构实现清零。行业内知名的P2P平台陆续宣布退出P2P业务,转型为助贷等新的金融科技服务模式。与此同时,一些违法开办的互联网保险和代币机构也相继被取缔。

(八)防控金融风险的制度、政策和组织体系更加完善

金融风险多发既有宏观经济方面的原因,又有制度和政策体系不健全的因素。“十三五”期间,一系列重要监管法律、制度和政策出台,覆盖了地方债务、影子银行、资本市场、互联网金融、金融控股公司等金融风险的主要重点领域。防控金融风险的组织保障得到健全。2017年全国金融工作会议决定设立国务院金融稳定发展委员会。2018年,原银监会和原保监会合并,组建新的银保监会。2018年以来,省级地方金融监管局陆续挂牌,初步确立了中央垂直监管和地方属地监管并行的双层金融监管模式。2020年各地陆续设立了金融委办公室地方协调机制,提升了双层金融监管模式的合力。

二、“十四五”时期金融风险防控仍面临艰巨挑战

“十四五”期间我国面临的金融风险形势依然严峻。国际金融风险呈高位运行态势,外部输入性金融风险明显上升。中美战略博弈向纵深发展,金融安全面临全新挑战。从国内风险看,宏观杠杆率仍在高位徘徊,金融市场风险仍未彻底化解,高风险金融机构仍有一定数量,房地产仍面临风险压力,地方政府债务风险持续累积,金融科技创新带来了新的风险。新冠肺炎疫情冲击在带来新增风险的同时,进一步加大了各类风险的处理难度。

(一)外部输入性金融风险上升,金融安全面临全新挑战

1.全球金融脆弱性加速累积,中国金融开放提速,输入性金融风险防控压力加大

2008年国际金融危机发生以来,全球呈现低增长、低通胀、低利率、高债务、高资产价格的“三低两高”格局,金融风险不断累积。新冠肺炎疫情冲击下,全球多国推出大规模财政货币救助计划,进一步推高债务水平和资产价格,“三低两高”格局更加凸显,金融风险加速酝酿。全球金融体系的脆弱性和不稳定性增加,对中国的金融风险溢出加大。

一是全球债务进一步膨胀,债务风险加速累积。根据国际清算银行(BIS)统计数据,2020年第二季度全球债务占GDP比重达266%,较2008年底提高64个百分点。其中,发达经济体提高62个百分点,上升至301%;新兴经济体提高103个百分点,上升至210%,新兴经济体债务上升速度更快。

二是全球低负利率环境限制了货币政策空间,加剧了金融系统脆弱性。国际金融危机发生后,主要发达经济体迟迟难以退出宽松货币政策。新冠肺炎疫情发生后,全球再次加码货币宽松,美国降息至零利率,欧元区、日本深陷负利率,主要发达经济体的常规货币政策空间几乎耗尽。新兴经济体政策空间也大幅缩窄。目前,全球平均利率处于14世纪以来的最低水平[3]。

三是长期宽松货币政策推高资产价格,金融市场与实体经济持续背离。2009—2019年,美国、日本、德国等股票累計涨幅超过实际GDP涨幅的5倍。新冠肺炎疫情发生后,全球经济大幅衰退,但资本市场受益于宽松流动性而显著增长。美国主要股指创历史新高,印度、越南等新兴市场股指也大幅增长。金融市场与实体经济长期背离加速形成资产泡沫,一旦金融条件收紧或经济遭遇下行冲击,资产价格重估将引发金融市场动荡,甚至诱发新一轮金融危机。

与此同时,我国金融对外开放不断提速,国内、国际金融市场联系日益紧密,但这加大了外部输入风险的防控压力。现阶段,金融业准入负面清单已清零。银行、证券、保险业外资持股比例和业务范围大幅度放开。资本市场互联互通渠道确立并不断扩大,沪港通、深港通、债券通、沪伦通等先后开通。A股、中国国债被先后纳入多个重要国际指数或纳入比例大幅提高。境外投资者持有人民币金融资产大幅提升。截至2020年底,境外机构和个人持有境内人民币股票和债券分别达3.4万亿元、3.3万亿元,相当于2013年底的9.9倍、8.4倍(见图2)。为增强用好国际国内两个金融市场、各种金融资源的能力,新发展阶段将大力推进制度性金融开放,国际国内金融联系将更加密切,输入性金融风险防控压力也将进一步增大。

需要注意的是,全球新冠肺炎疫情应对和经济恢复进程差距较大。在后疫情时代,全球救助政策退出步伐不一致,货币政策取向将逐步分化。美国有可能比较早就退出量化宽松政策,并进入新一轮加息周期,其外溢性会加大脆弱性新兴经济体的金融风险,并影响到我国的金融市场稳定。

2.全球经济治理机制加快重构,中美经贸摩擦加剧,金融安全持续面临挑战

国际金融危机发生后,全球经济格局发生重大变化。美国、欧洲、日本等发达经济体缓慢复苏,以中国为代表的新兴经济体成为全球经济增长的主要动力。新兴经济体占全球经济的比重迅速提升。然而,发达经济体仍在国际经济规则制定中占据主导地位,国际治理体系话语权与经济力量分布持续错位,加剧了国际经贸摩擦。受单边主义、贸易保护主义影响,现有的国际经济治理体系宏观经济政策协调乏力,共同应对金融危机的能力被侵蚀。后疫情时代全球经济治理体系仍将加快重构,而这会加剧全球经贸摩擦和经济金融动荡。

中美經贸摩擦加速向金融领域扩散,近年来美国对中国金融打压频率增加、手段升级、力度加大。2019年8月,美国将中国认定为汇率操纵国,这是1994年来的首次认定①。2020年5月,美国政府施压美国联邦退休储蓄投资委员会,要求撤销其对A股的投资计划。随后,美国参议院全票通过《外国公司问责法案》,以跨境审计监管为由打压在美上市中概股,部分中概股面临退市风险。2020年11月,美国发布总统令,禁止投资所谓“涉军企业”公开发行的证券,限制范围不仅包括美国公共部门,而且包括美国私人投资者和在美展业的外国机构。2021年1月,纽交所摘牌中国移动、中国联通和中国电信三家在美上市公司,场外OTC市场也有数家公司被摘牌。拜登政府执政后,延续对华强硬取向,通过着手修复盟友关系,特别是与欧洲关系,以推动共同对中国施压。

美国对中国实施金融制裁的手段仍较多,中国金融安全面临持续挑战。一是施压中国金融结构调整,打乱中国金融改革开放的节奏。金融改革和开放是中国的主动选择,但美国可能沿用日美金融博弈的方式,对中国提出超出实际的利益和市场化要求。二是海外金融机构安全。美国可能找寻某种借口,对中国海外金融机构实施精准制裁,采取禁止部分业务或巨额罚款等处罚。三是在美上市企业安全。特朗普任期内已摘牌多家中国在美上市企业,拜登政府会继续阻碍中国企业在美国资本市场的融资活动。四是通过美元支付体系对中国施压。五是金融IT设备安全。在金融IT设备的底层芯片、核心软硬件方面,中国对海外供应链依存度较高,仍面临“卡脖子”风险。

(二)国内存量金融风险处置仍要继续推进,新增金融风险防控压力增大

1.金融市场风险仍未彻底化解

债券市场的风险时有发生。新冠肺炎疫情冲击下,债券违约风险继续暴露,受益于宽松流动性的支持和部分高风险机构出清,整体风险有所缓和。2020年,违约债券余额较2019年增长13%,快速增长势头继续缓解。民营企业违约趋势改善,违约家数和违约债券余额均明显下降。国有企业“刚兑”逐步打破。2020年,国有企业违约数目平稳但违约金额大幅增加,违约金额超700亿元,与民营企业接近。2020年底,永煤等高评级企业债突然违约,引发市场对恶意逃废债和国企债券违约的担忧,削弱了市场对评级机构的信心,导致市场利率大幅波动。债券市场规模不断扩大,经济结构持续调整,债券违约风险预计继续暴露。然而,债券违约长效处置机制尚未健全,如果处置不当,可能诱发金融市场动荡。

股票质押融资风险缓释,但仍需继续推进化解。随着股票质押风险化解工作持续推进,加之疫情后股票市场出现良好恢复势头,2020年A股上市公司股票质押规模达4865亿股,较2019年下降16%,连续两年下降。第一大股东质押比重超80%的高比例质押公司降至349家,较最高峰减少近50%。但疫情影响下,企业经营业绩下滑、注册制全面推开、国际资本市场动荡等都会引起风险资产价值重估,进而再次引发股票质押风险。

2.高风险中小金融机构风险处置压力仍较大

经济增速下行,实体经济风险更多向中小金融机构传递。央行公布的2018年第四季度金融机构评级结果表明,4355家中小金融机构中,高风险金融机构共587家,占比达到13.5%,主要集中在农村中小金融机构。由于主要客户集中于中小微企业,新冠肺炎疫情更加剧了中小金融机构的流动性风险和信贷风险。不良贷款风险暴露存在一定时间滞后性,延期还本付息政策下,未来一段时间中小金融机构可能面对不良率上升、不良资产增加和处置压力。“十四五”期间,中小金融机构风险暴露压力将进一步增大。

3.房地产与实体经济失衡问题仍然突出

近年来,房地产金融监管持续加强,房地产与实体经济失衡问题有所缓解但仍然突出。截至2020年底,金融机构房地产贷款余额达49.6万亿元,占金融机构各项贷款余额的28.1%。2020年房地产新增贷款占当年新增贷款的26.3%。虽然较2016年的44.8%明显下降,但仍有近1/3流向房地产。数据显示,2017年后居民短期消费贷款与消费增速背离,说明部分居民短期消费贷款也违规流入房地产。与此同时,资金还通过信托等影子银行途径流入房地产业。如果再加上涉房抵押贷款,近40%新增信贷资源可能与房地产相关联。

4.地方政府债务问题依然严峻

各级政府通过增加地方债务发行额度、增加中央转移支付、开展债务置换等多种方式控制地方债务水平。为应对新冠肺炎疫情,地方政府债务扩张速度有所加快。截至2020年12月,地方政府债务余额达25.6万亿元,同比增速超20%。上述债务为显性债务,风险总体可控。为保增长,地方政府在法定债务限额之外,直接或承诺以财政资金偿还,或违规提供担保等方式举借债务,形成地方政府隐性债务。现阶段,各界对于地方政府隐性债务的准确规模尚未形成共识。根据国际货币基金组织(IMF)、中国社会科学院国家金融与发展实验室等的测算结果,我国地方政府隐性债务规模可能接近甚至超过显性债务规模。地方政府主要通过地方融资平台、政府投资基金、国有企事业单位等主体变相举债。一般而言,地方政府隐性债务利率明显高于显性债务,加大了债务负担。2017年以来,受严格地方债务监管和多轮债务置换推动,地方政府隐性债务增速已较2015—2016年明显下降,但隐性负债规模仍在继续上升。化解存量隐性债务,是地方政府面临的持续挑战。

5.金融科技在推动重塑金融生态的同时,也引发了新的金融风险

大数据、人工智能、区块链等新兴信息技术快速兴起,金融与科技加速融合,金融新业态不断涌现,推动了中国的金融生态重塑。金融科技并未改变金融业务的风险属性,其互联互通、覆盖面广、渗透扩散速度快等特征加剧了风险的隐蔽性、传染性、广泛性、突发性,带来了新的系统性风险隐患[4-5]。

一是金融科技与传统金融业务的结合,在提高效率的同时,放大了潜在风险。典型案例如助贷、投资管理等业务。据相关报道,中国助贷、联合贷市场规模超2万亿元,涉及数百家银行等金融机构。助贷、联合贷业务有助于缓解小微融资难题,但也存在变相兜底承诺、核心贷款环节控制不严、客户资质不断下沉、风险界定不清等问题。一些金融科技机构的助贷业务量占据市场主导地位,存在新的“大而不能倒”风险。金融科技赋能下,投资者资本市场参与度提升,但加剧了统买统卖的市场波动风险。

二是数据保护问题。数据是金融科技公司开展业务的核心。对数据的需求可能诱发违规获取或采集客户信息、侵犯客户隐私等行为。跨部门、跨机构等合作使用数据时,存在数据泄露等安全隐患。2019年一些大数据公司因违规采集客户信息被公安部门查处。随着金融科技向金融业务的不断渗透,数据保护问题将更加突出。

三是市场垄断与不公平竞争问题。由于网络效应的存在,金融科技服务易形成“赢者通吃”的局面。部分金融科技公司还可能通过直接补贴或其他业务交叉补贴等方式抢占市场份额。在尊重金融科技创新网络效应、长尾效应等新特征的同时,也需正视市场垄断与不公平竞争问题。加强大型科技公司的反垄断监管,逐步成为国际共识。近年来,美国接连对亚马逊、脸书、苹果等大型科技公司发起反垄断调查,德国在2020年通过《反对限制竞争法》修正案以加强对科技公司的监管。中国通过制定发布《国务院反垄断委员会关于平台经济领域的反垄断指南》,在科技公司监管上迈出关键一步,但金融科技领域的反垄断法律体系仍需完善。

四是金融基础设施保护问题。目前我国金融基础设施保持政府主导地位,但在支付等部分领域,大型科技公司占据重要地位,为企业和个人提供广泛的金融服务,逐步成为重要的新型金融基础设施,对其应当强化监管。区块链、云计算、人工智能等技术助推金融基础设施变革与升级,有助于提高效率、降低成本、扩大覆盖面,但也会引发新的技术风险和操作风险。

6.疫情冲击实体经济,金融风险防控形势更加严峻

在新冠肺炎疫情冲击下,2020年中国GDP增速达2.3%,成为全球唯一实现正增长的主要经济体。虽然经济恢复超预期,但疫情冲击加大了金融防控压力。一是宏观杠杆率再次跳升。2020年第四季度中国实体经济部门杠杆率达270.1%,较2019年第四季度上升23.6个百分点。其中,居民部门上升6.1个百分点,达62.2%;非金融企业部门上升10.4个百分点,达162.3%;政府部门上升7.1个百分点,达45.6%。“十四五”时期,稳增长、稳杠杆、防风险的平衡關系将更难把握。二是部分城市房价上升势头明显。金融资源仍大量流入房地产,出现经营贷、消费贷违规流入房地产的现象。三是地方政府债务问题可能更加严峻。2020年城投债发行规模达4.5万亿元,较2019年同比上升26%。与此同时,新冠肺炎疫情还推升了银行业的信用风险,批发零售、住宿餐饮、交通运输以及部分外向型制造业等疫情敏感性行业不良贷款加速上升。

(三)“十四五”期间可能的金融风险分布

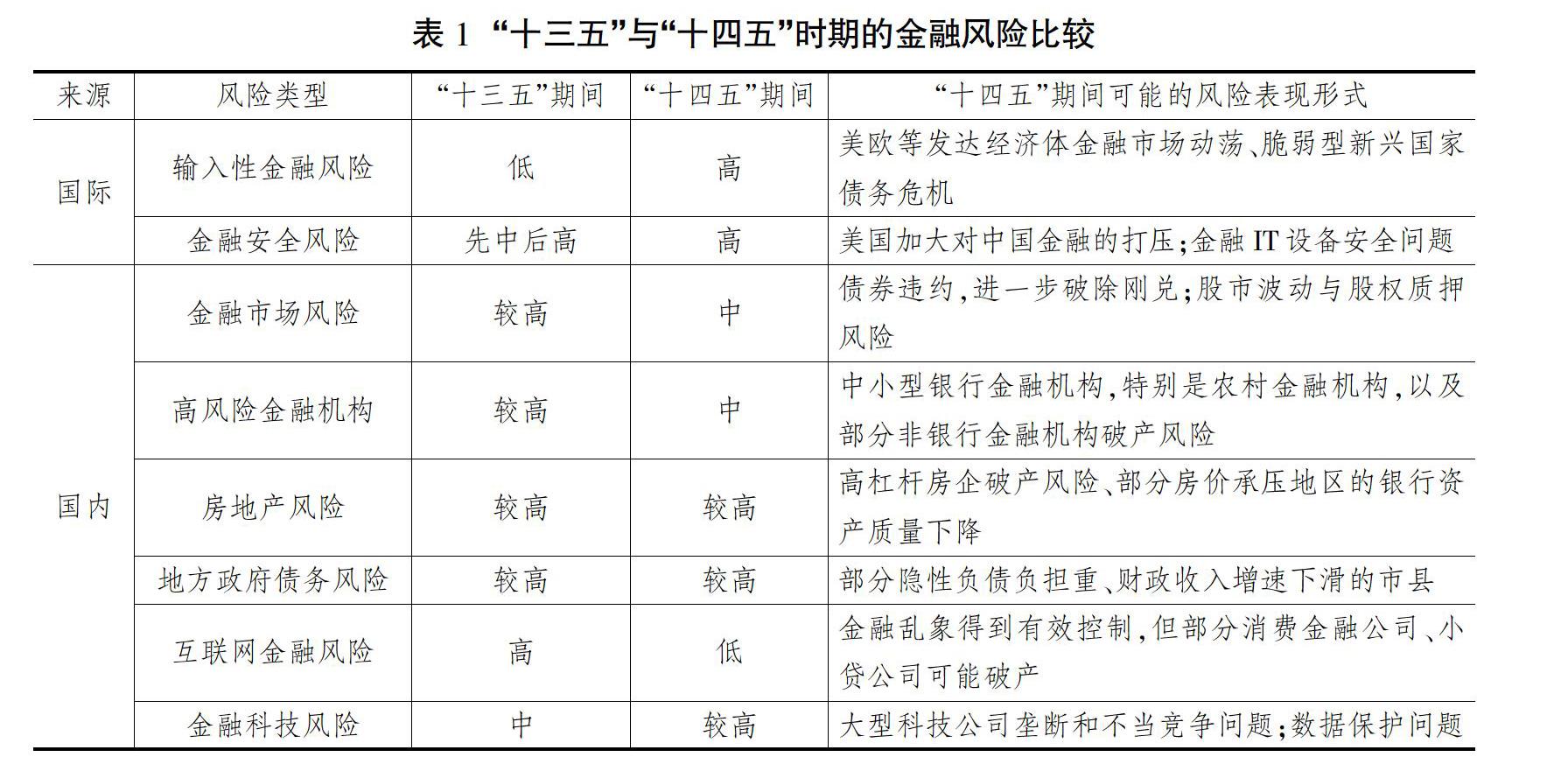

与“十三五”时期相比,国际金融风险处于高位运行态势,输入性金融风险明显增加,需警惕美欧等发达经济体金融市场动荡的传染效应,以及脆弱型新兴国家债务危机的负面影响(见表1)。中美战略博弈向纵深发展,美国大概率会延续对中国的金融打压,海外金融机构和在美上市企业风险加大,金融IT设备安全问题突出。现阶段,国内金融风险由快速积累转向高位缓释,各种金融乱象被有效遏制。但也要看到,房地产、地方政府债务、高风险金融机构、金融科技等领域风险仍较大,需继续加快存量风险处置和新增金融风险防范。新冠肺炎疫情冲击加大了各类风险的防范难度,金融风险防控形势更加严峻。

三、“十四五”期间金融风险防控的重点任务

虽然防范化解金融风险攻坚战取得重要阶段性成果,特别是防控金融风险的体制机制和组织保障更加完善,各类主体的风险意识明显增强,但“十四五”期间国内存量和新增金融风险仍较多,面临的金融安全威胁明显加大,输入性金融风险将大幅增加,我国仍需强化风险意识和底线思维,着力防范化解金融风险、全面提升金融安全水平,同时进一步完善防范化解风险的长效机制。

(一)加快不良资产处置,多主体、多渠道化解不良资产风险

加大不良资产的处置力度,推动银行利用拨备加大不良资产核销力度,推动信托、消费金融公司和网络小贷公司剥离不良资产。加强兼并重组、淘汰僵尸企业,剥离不良资产。打破市场壁垒,增加不良资产处置市场的参与主体,鼓励四大资产管理公司、地方资产管理公司、信托公司、私募机构等多主体共同参与不良资产处置。完善不良资产交易市场,提高不良资产标准化程度,强化信息披露,形成市场化的定价和交易机制。

(二)推动高风险金融机构出清,建立健全市场化退出机制和风险承担机制

建立金融机构监控机制,划分金融风险级别,形成风险防控预案。采取破产清算、行政接管、兼并重组等多种途径推动高风险金融机构的出清。健全风险分散和风险承担机制。一是压实金融机构股东责任,股东需及时补充资本金,承担相应损失。二是强化地方属地责任,及时根据预案协调各方拟定地方法人金融机构的风险处置方案。提供税收支持,适当减免不良资产处置中的相关税收。三是加强监管部门监管职责,严格金融机构股东管理,督促高风险金融机构及时调整资产负债结构,并对违法行为进行严厉查处。

(三)提高地方政府债务透明度,稳妥化解隐性债务风险

一是“开好前门”,健全地方政府举债融资机制。拓宽基础设施项目建设融资渠道,加快基础设施领域公募REITs落地。二是“严堵后门”。严明财政纪律,落实倒查责任和终身问责机制,杜绝地方政府提供任何形式的违规担保。控制地方国企负债扩张速度,建立与地方债务风险挂钩的地方国企债务风险权重调整机制。三是稳妥化解政府隐性债务。继续推动隐性债务显性化,降低地方政府付息成本。

(四)严控资金过度流向房地产,完善房地产金融宏观审慎管理制度

保持房地产调控政策的稳定性,根据疫情后货币金融环境变化,强化房地产领域的风险防控。完善住房租赁市场金融政策体系,加大对长租公寓、安居房工程等项目的财政金融支持。强化审慎管理制度的防风险职能。根据居民部门杠杆率、房地产企业杠杆率等指标监测区域风险,对居民负债增长过快、房地产行业负债过高区域及时收紧政策。

(五)完善金融调控和监管,提升金融治理现代化水平

进一步完善货币政策和宏观审慎政策双支柱调控体系,加快货币政策从数量型向价格型的转型。继续完善宏观审慎政策框架,强化宏观审慎政策与财政政策的协调性。健全地方金融监管机制,提升地方监管能力与效率。完善金融科技领域垄断认定、数据收集与使用、消费者权益保护等法律规范。在金融监管中更多运用新科技手段,加强监管机构与金融科技公司的技术共享与合作,加快建立标准化数据共享体系。加大监管科技研发投入力度,引入市场化力量。加快培养监管科技人才。

(六)推动金融基础设施统筹监管,强化自主可控

尽快推出金融基础设施建设的顶层设计,统筹金融基础设施的监管。建立系统重要性金融基础设施名单制度,将其纳入宏观审慎监管框架[6]。部分具有系统重要性的金融科技基础设施也需纳入监管。加快推进金融基础设施关键技术的国产化替代,抓紧梳理金融基础设施的“卡脖子”技术,集中技术力量实现突破。加强金融数据保护,增强信息安全和网络安全。加强区块链等新技术运用,提高金融技术设施安全性和运行效率。加大对人民币跨境支付系统(CIPS)的研发投入与使用推广,积极参与跨境清算国际标准体系制定。

(七)维护海外金融资产安全,增强在国际金融体系中的制度性话语权

更具系统性、前瞻性应对中美金融摩擦,推动建立应对外部金融制裁的综合协调机构和多层级应对体系。有序引导中概股回归港股或A股上市。加强海外金融机构资金和业务合规性审查,降低巨额罚款可能性。尽快完善海外资产和海外利益保护机制,鼓励海外金融机构和企业充分利用法律手段维护自身合法权益。积极参与和开展区域性金融合作,与欧盟、日韩、东盟、非盟等经济体或区域性合作组织加强双边或多边金融合作。加强区域性货币合作,稳步推进国际货币体系的多元化。以金融市场加速开放和数字货币发展为契机,加快推进人民币国际化,提高人民币储备货币地位。 [Reform]

参考文献

[1]于涛.场内股票质押融资风险的形成与处置[J].金融市场研究,2020(12):123-130.

[2]陈钊,邓东升.互联网金融的发展、风险与监管——以P2P网络借贷为例[J].学术月刊,2019(12):42-50.

[3]SCHMELZING P. Eight centuries of global real interest rates, RG, and the "suprasecular" decline, 1311-2018 [Z]. Bank of England Staff Working Paper, 2020.

[4]李文红,蒋则沈.金融科技(FinTech)发展与监管:一个监管者的视角[J].金融监管研究,2017(3):1-13.

[5]潘功胜.防范金融科技风險的中国监管路径[N].金融时报,2021-01-21.

[6]尹振涛,潘拥军.我国金融基础设施发展态势及其统筹监管[J].改革,2020(8):92-101.

Challenges and Countermeasures of Financial Risk Prevention and Control in the 14th Five-Year Plan Period

WU Zhen-yu TANG Chao

Abstract: During the 13th Five-Year Plan period, China has made important achievements in the battle of preventing and defusing financial risks. While effectively preventing and resolving the risks of financial institutions and financial markets, the construction of China's relevant systems and policy systems is also improving. During the 14th Five-Year Plan period, the stock financial risks still need to be dealt with in an orderly manner. Meanwhile, influenced by the transition of growth stages, the impact of the COVID-19, the restructuring of the international industrial chain and supply chain, and the intensification of the strategic game between China and the United States, new financial risks will continue to occur. Under the background of weak coordination of international macroeconomic policies, the withdrawal of COVID-19 relief policy will bring greater international financial market volatility and local financial crisis, and China will face significantly increased imported financial risks. In the face of the still arduous task of preventing and defusing financial risks, it is still necessary to strengthen risk awareness and bottom-line thinking during the 14th Five-Year Plan period, and comprehensively improve the level of financial security. We should off bad assets disposal, high-risk financial institutions, local government debt risk resolve, real estate financial risk prevention and control, financial management modernization level, financial infrastructure as a whole regulation, overseas financial assets security maintenance, and so on, in order to establish and improve a long-term mechanism of financial risk prevention and control.

Key words: financial risk; financial regulation; financial security