基于内部融资环境的矿业企业资本结构研究

2021-07-22曾永鹏周俊峰

常 媛,曾永鹏,周俊峰

(1.江西理工大学经济管理学院,江西 赣州 341000; 2.江西理工大学矿业发展研究中心,江西 赣州 341000)

0 引 言

矿业企业主要从事相关矿物(如煤炭、原油、天然气等)的勘探、采掘,作为生产资料的提供者,其产品需求与国民经济整体发展态势具有较大的相关性,其发展也具有一定的周期性。相对于一般的工业企业,矿业企业需要更长的建设周期和持续不断的建设投入,除此之外,其生产过程对环境的破坏也更加严重,因此需要更多的资金投入进行环境恢复。而矿业企业产品价格波动性较大,其经营风险相对于一般企业也更高。所以,矿业企业的生产经营不仅受宏观经济周期、矿产品价格波动大等外部因素的影响,还受其长投资、大投入、高风险等内部生产经营特征的影响,这些因素的不断叠加决定了其独特的融资环境。

近年来,伴随着我国经济发展的减缓,矿业企业的发展也受到了一定程度的影响;矿业企业发展内外部风险并存,要推动矿业的发展需要资金源源不断注入,其内部融资环境很大程度上决定了矿业企业的资本结构。因此,从矿业企业内部融资环境入手,并结合其行业特征,探讨矿业企业内部融资环境对其资本结构的影响显得尤为必要。

1 研究现状

融资环境可以划分为内部融资环境和外部融资环境。目前,众多学者在研究融资环境时主要从外部融资环境视角进行,只有少数学者在研究融资环境时对其进行了内外部的划分。内部融资环境是指在一定的制度条件下,对企业筹资活动产生影响的各种企业内部因素的集合。对于直接研究内部融资环境与企业资本结构之间关系的文献较少,但有关影响企业资本结构因素的研究却非常丰富。杨柳青青等[1]、李飞等[2]、邢天才等[3]对企业资本结构影响因素展开探讨,其中涉及到内部融资环境要素的股权结构、企业规模、盈利能力、资产结构、成长性等方面对企业资本结构产生一定的影响。但某些因素影响结论却存在一定的争议,其中,李飞等[2]研究发现盈利能力对资本结构影响呈正相关关系,杨柳青青等[1]、邢天才等[3]则分析发现盈利能力对资本结构影响呈负相关关系;关于成长性与资本结构的关系,杨柳青青等[1]研究得出两者呈现正相关关系,李飞等[2]研究则得出两者呈现负相关关系,邢天才等[3]却得出结论关系不显著。

有关矿业企业资本结构影响因素研究文献近年来较少,研究年限主要集中在2008年金融危机后,查道林等[4]、李松青等[5]、辛建文[6]在对矿业上市公司资本结构影响因素进行的实证分析中,涉及到内部融资环境要素的影响公司资本结构因素主要有公司规模、股权结构、盈利能力、资产结构、资产周转能力等。各文献研究结论也存在着分歧,查道林等[4]研究得出公司规模与资本结构、资产周转能力与资本结构呈现正相关关系,股权结构与资本结构、盈利能力与资本结构呈现负相关关系;李松青等[5]则得出公司规模与资本结构、盈利能力与资本结构呈现正相关关系,资产周转能力与资本结构呈现负相关关系;辛建文[6]的研究却发现资产周转能力与资本结构呈现正相关关系,股权结构与资本结构、公司规模与资本结构、盈利能力与资本结构呈现负相关关系。

由此可见,有关内部融资环境与资本结构的关系分析主要出现在研究企业资本结构影响因素的文献中,矿业企业资本结构影响因素研究中有关内部融资环境要素的影响因素与全样本企业资本结构影响因素中的内部融资环境要素相似,而矿业企业内部融资环境各要素对企业资本结构的影响结论均存在不同程度的分歧。因此,本文将在相关学者研究的基础上,探讨近年来在国家“降杆杠”、供给侧结构性改革、产业转型升级等系列改革措施下,现阶段影响矿业企业资本结构的内部融资环境因素及影响程度,进而基于内部融资环境视角对矿业企业资本结构展开研究,为我国矿业企业优化资本结构,做出科学融资决策提供一定参考。

2 理论分析与研究假设

基于前文分析,本文根据矿业企业的实际情况以及数据的相关性等,选取股权集中度、资产流动性、盈利能力、企业规模、资产周转能力等内部融资环境要素分析研究对矿业企业资本结构的影响。

我国矿业上市公司的股权结构中以国家股和国有法人股居多,国家股和法人股居于控股地位。理论界和实务界对于股权集中度对企业资本结构的影响也未形成一致看法。一方面,大股东为了稳固自身控制权以及利益不被稀释会尽量避免采用股权融资,所以当大股东持有企业大量股权时,为了其自身的利益,会尽可能地采取债务融资方式进行筹资,推高企业资本结构;另一方面,企业股权集中在某一大股东手中会强化股东对管理层的监督,削弱其盲目投资扩张动机,倾向于采取较为保守财务战略,从而降低资本结构。对此,本文提出如下假设。

H1a:股权集中度与资本结构呈正相关,即股权集中度越高,资本结构越高;H1b:股权集中度与资本结构呈负相关,即股权集中度越高,资本结构越低。

我国矿业企业属于重资产企业,重资产占用了企业大量资金,而企业资产流动性情况在一定程度上反映了企业对资产经营管理的水平,进而影响企业对外部资金的依赖性。由于矿业企业自身的特性,企业经营活动有着较强的波动性和较高的风险性,企业在经营风险较高的情况下会尽量避免财务风险,企业有较多的流动资产时会将其用于自身的投资活动,而不是以此为条件大肆借款以求扩张,因此资产流动性与资本结构负相关。根据上述分析,本文提出如下假设。

H2:资产流动性与资本结构呈负相关,即资产流动性越高,资本结构越低。

我国矿业企业资本结构具有高负债率、内源融资少等特点,并且矿产品投资金额大、回收周期长,企业盈利能力是其内部融资的主要保障。盈利能力对企业资本结构的影响是双向的:一方面,盈利能力强的企业能获得更多的收入,有利于企业现金和应收账款等流动资产的增加,从而增强其偿债能力,促进资本结构的抬升;另一方面,盈利能力越强的企业,内部收益越多,企业就拥有更强的内部融资能力,与此同时,外部债务融资需求被一定程度削弱,从而促进资本结构的下降。根据上述分析,本文提出如下假设。

H3a:盈利能力与资本结构正相关,即企业盈利能力越强,资本结构越高;H3b:盈利能力与资本结构负相关,即企业盈利能力越强,资本结构越低。

企业规模是企业融资环境的重要组成部分,也是影响企业筹资的重要因素。但随着企业规模的扩大,企业投资规模也相应扩大,资金需求量增加,然而目前我国资本市场上进行股权融资需要满足一系列严格条件,因此债务筹资成为企业不二选择。同时规模大的企业拥有更雄厚的资产实力和更强的风险抵抗能力,因而更容易获得债权人的信任取得贷款,从而推高资本结构。因此根据上述分析,本文提出如下假设。

H4:企业规模与资本结构正相关,即企业规模越大,资本结构越高。

随着资产周转速度的加快,企业在一定时期内可以获得更多现金、应收账款等流动性资产,从而提升企业偿债能力以获得债权人的青睐,获得更多的债务融资,所以资产周转能力与资本结构正相关;但也有观点认为,由于企业周转加快产生利润可以扩大企业内源融资规模,减少对周转性负债资金的需求,有利于降低企业对外资金依赖度,从而降低资本结构。基于此,本文提出如下假设。

H5a:资产周转能力与资本结构正相关,即资产周转能力越强,资本结构越高;H5b:资产周转能力与资本结构负相关,即资产周转能力越强,资本结构越低。

3 研究设计

3.1 数据来源与样本选取

本文选取2014—2018年沪深A股矿业类上市公司为样本数据,相关财务数据均来自东方财富网choice数据库。按照以下步骤进行了数据筛选:剔除存在数据缺失的上市公司;剔除ST和ST*的公司;考虑到极端值对研究结果的影响,对连续型变量进行了1%和99%分位数的缩尾处理。最终得到73家公司365个有效观察值。原始数据使用Excel进行手工整理,实证部分应用Stata15.1软件。

3.2 变量定义

本文的被解释变量为资本结构,资产负债率、长期资产负债率等都曾作为资本结构的衡量指标被学者们研究,本文采用杨柳青青等[1]的做法以资产负债率衡量企业资本结构;借鉴查道林等[4]、辛建文[6]、程六兵等[7]学者的做法,本文的解释变量为股权集中度、资产流动性、盈利能力、企业规模和资产周转能力。具体符号和运算公式见表1。

表1 模型变量定义Table 1 Model variable definition

3.3 模型建立

针对企业内部融资环境对企业资本结构的影响,本文运用多元线性回归模型研究其对矿业企业资本结构的影响。本文建立模型(1)和模型(2),采用模型(1)进行回归分析,模型(2)用于稳健性检验,见式(1)和式(2)。

Lev1it=β0+β1Esit+β2Liquidit+β3Roait+

β4Sizeit+β5Tatit+∑year+εit

(1)

Lev2it=β0+β1Esit+β2Liquidit+β3Roait+

β4Sizeit+β5Tatit+∑year+εit

(2)

式中:i为公司;t为时间;β0为常数项;β1、β2、β3、β4、β5分别为Es、Liquid、Roa、Size、Tat的回归系数;ε为扰动残差项。

4 矿业企业资本结构分析

4.1 描述性统计

表2为描述性统计结果。由表2可知,矿业企业资本结构整体较为离散;股权集中度的描述性统计发现矿业企业股权集中度较高而且各企业之间差距较小;资产流动性则反映出大部分企业资产流动性较强,但企业之间差异较大;盈利能力的描述性统计发现多数矿业企业盈利能力较弱,很多企业处于盈亏零界点甚至亏损;而矿业企业规模相对比较集中,企业间差距不大;大多数企业周转能力偏弱,少数企业周转能力强,企业间存在一定差距。

表2 描述性统计Table 2 Descriptive statistics

4.2 相关性分析

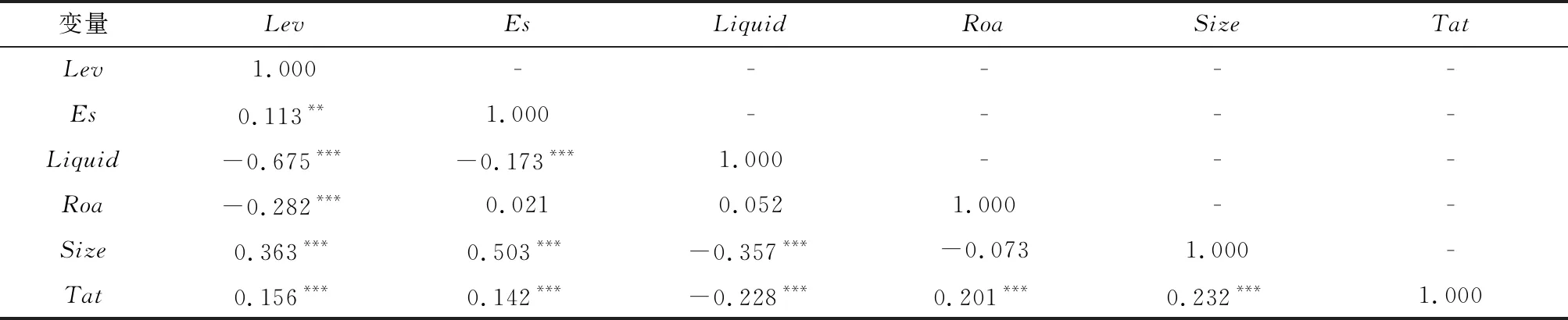

本文对样本数据进行变量间的相关性检验,其结果见表3;各变量通过相关性检验,同时为检验变量间是否存在多重共线性问题,计算各变量之间的方差膨胀因子VIF值,结果见表4,表明各变量之间不存在多重共线性问题。

表3 主要变量的Pearson相关系数Table 3 Pearson correlation coefficient of main variables

表4 方差膨胀因子计算Table 4 Calculation of variance expansion factors

4.3 多元回归分析

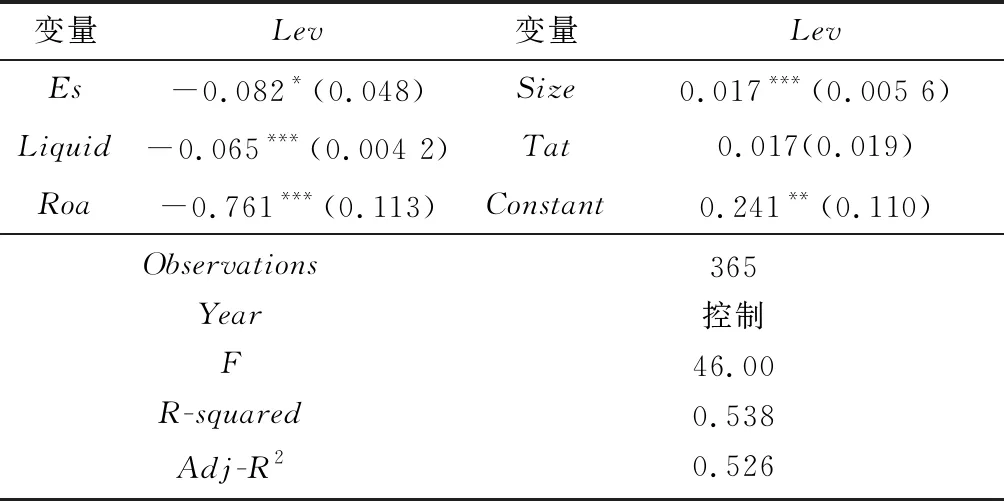

表5为内部融资环境与资本结构回归结果。由表5可知,股权集中度与资本结构回归系数为-0.082 8,并且在10%水平上显著负相关,说明股权集中度对资本结构具有抑制作用,H1b得到验证。资产流动性与资本结构回归系数为-0.065 6并且在1%水平上显著负相关,说明资产流动性对资本结构具有一定的抑制作用,H2得到验证。盈利能力与资本结构回归系数为-0.761并且在1%水平上显著负相关,说明盈利能力对资本结构的提高具有一定程度的抑制作用,H3b得到验证。企业规模与资本结构回归系数为0.017 3并且在1%水平上显著正相关,说明企业规模对资本结构的抬升具有一定程度的推动作用,H4得到验证。资产周转能力与资本结构回归系数为0.017 4,说明资产周转能力与资本结构正相关,但并不显著。一定程度上是由于盈利能力、资产流动性和企业规模等因素才是资本结构的核心影响因素,资产周转能力对资本结构的解释力不足。H5a和H5b均未得到验证。

表5 内部融资环境与资本结构回归结果Table 5 Internal financing environment andcapital structure regression results

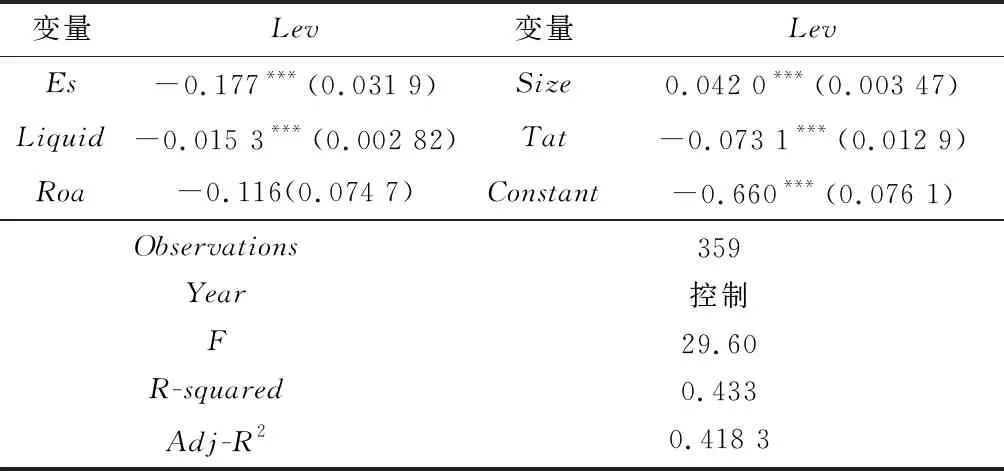

4.4 稳健性检验

本文借鉴邓明[8]的做法通过采用长期资产负债率代替资产负债率重新对以上模型进行回归,结果见表6。对比表5和表6发现盈利能力从1%的水平上显著变为不显著,主要原因可能是企业长期负债中的很大部分并不来源于经营活动,经营业绩差的企业可能通过政府“输血”而继续存续;而经营业绩好的企业同样需要资金进行规模扩张,均会导致资本结构上升。除此之外,资产周转能力与资本结构的关系由正相关变为负相关,可能由于企业长期负债中有较大部分用于投资活动,企业资产周转能力提高带来更强的盈利能力和偿债能力的同时也刺激了自身的扩张热情,从而拉高资本结构。除此之外,其他变量的回归结果虽有差异但总体没有实质性变化,故认为本文研究结果具有稳健性。

表6 稳健性检验Table 6 Robustness check

4.5 资本结构分析

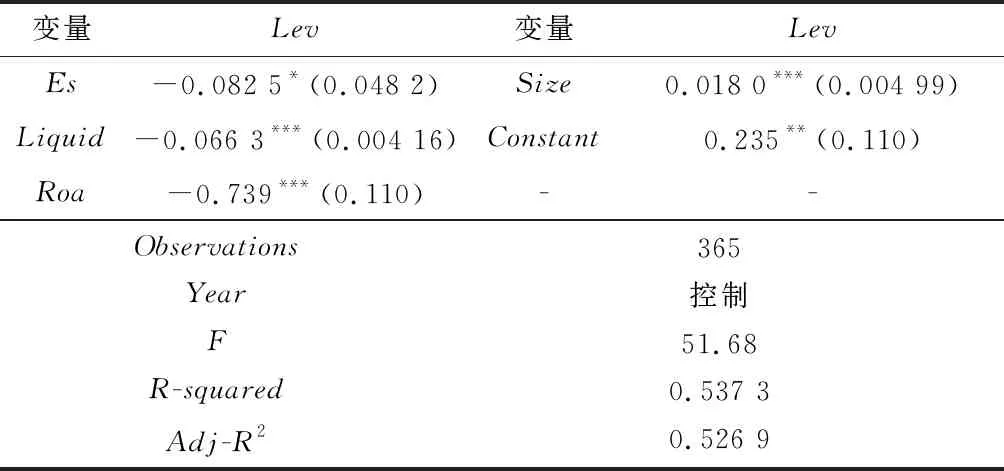

从表5回归结果看,除资产周转能力之外,股权集中度、资产流动性、盈利能力和企业规模都对资本结构有显著的影响,因此在原基础上剔除资产周转能力进行第二次回归,结果见表7。

表7 影响变量分析结果Table 7 Analysis results of influence variables

利用以上回归结果,得到资本结构影响因素模型,见式(3)。

Lev=0.235-0.082 5×Es-0.066 3×Liquid-0.739×Roa+0.018 0×Size

(3)

利用表2描述性统计结果,股权集中度、资产流动性、盈利能力、企业规模分别取平均数0.442、1.679、0.024 9、23.24,代入式(3),即可得到理论上最优资本结构值,结果见式(4)。

Lev=0.235-0.082 5×0.442-

0.066 3×1.679-0.739×0.024 9+

0.018 0×23.24≈0.487 1

(4)

矿业企业资本结构为一个随机变量X,服从均值为μ,标准差为σ的正态分布见式(5)。

Χ~(μ,σ2)

(5)

根据正态分布有关均值的区间估计,在方差已知时,置信度为95%情况下的置信区间见式(6)。

(6)

资本结构区间估计结果及分段统计见表8。

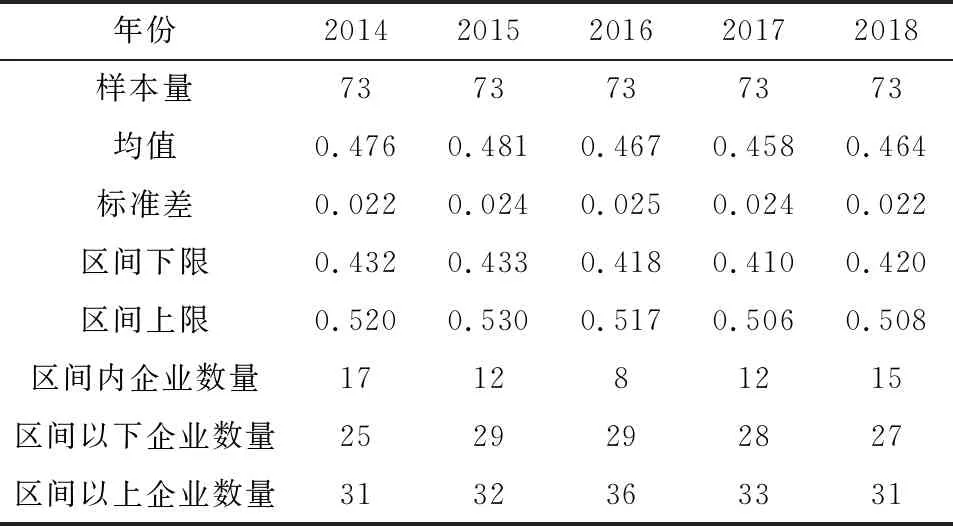

从表8可以看出,矿业企业2014—2018年资本结构均值变动不大。其中,2014—2015年矿业企业资本结构整体上升,很大程度上是由于2014—2015年我国矿产品出口与消费整体形势较为乐观,企业有一定程度的扩张动机。2015年供给侧结构性改革启动以来,矿业企业资本结构整体下降,仅2018年出现轻微反弹,表明企业一定程度上响应国家号召积极进行调结构、降杠杆,但效果不甚显著。由于矿业类上市公司中较大比例为国有控股企业,地方政府为了稳定就业等因素不断给“僵尸企业”输血,导致资本结构居高不下。此外大部分矿业企业盈利能力较弱,经营风险大,资本结构下调速度缓慢。而且矿业企业整体规模较大,企业资金需求量大,加之近几年投资并购方兴未艾,给降杠杆带来一定阻力。

表8 区间估计结果及分段统计Table 8 Interval estimation results and segment statistics

除此之外,95%置信区间并未涵盖大部分企业资本结构范围,只有少部分企业资本结构区间在95%置信区间内,说明矿业企业资本结构整体离散程度较大,这很大程度上是由企业的公司治理、经营状况等因素的不同所导致。根据前述研究,股权集中度、资产流动性、盈利能力、企业规模都会对资本结构产生显著影响,可能正是这些内部因素个体差异导致企业资本结构整体较为离散。

5 结论与建议

5.1 结论

1) 股权集中度与资本结构负相关,股权集中度越高,资本结构越低。主要是因为我国对能源行业发展的政策及其特殊地位,致使国有权益资本一直占主要地位,外部投资资本较难进入。

2) 资产流动性与资本结构负相关,企业资产流动性越强,对周转性负债的资金需求就越少,资本结构越低。

3) 盈利能力与资本结构负相关,虽然盈利能力强带来较高的留存收益,而利用内部留存收益融资是一种低成本、高安全性的融资方式。但由于国内矿业企业盈利能力低于西方发达国家企业,致使其盈利能力对刺激矿业企业负债增加的作用要大于西方发达国家企业。

4) 企业规模与资本结构正相关,随着矿业企业规模扩大,资金需求增大,由于矿业企业国有资本占据主导地位,较容易获得政府扶持,银行负债融资获取容易。

5) 矿业企业资本结构总体较为稳定,其资本结构在2014—2015年整体呈上升趋势,2016—2018年整体呈下降趋势,但2018年有小幅度反弹,降杠杆效果不够显著。但矿业企业之间资本结构差异大,整体较为离散。

5.2 建议

1) 与其他行业企业相比,矿业企业国有控股比例相对较高,矿业企业应积极推进混合所有制改革,加大民营资本或社会资本等外部投资资本占比,完善股权结构;增强矿业企业市场竞争力,提高国有资本配置和运行效率。

2) 应完善国内债券资本市场,逐步实现债券利率市场化、债券品种多样化和债券法规完善化;也可大力发展风险投资机构,使矿业企业融资渠道多样化;打造矿业企业轻资产运营模式,提高资产流动性,增强财务柔性,优化资本结构。

3) 矿业企业适当扩大企业规模,以获得规模效应,降低成本提升产品竞争力;同时也应注重资产获取质量以及资产利用效率,做大做强做优。

4) 推动矿业企业全产业链绿色高质量发展,加强技术创新和成本控制,提高产品抗波动能力和核心竞争力,增强盈利能力,以此提高企业内部融资能力,提升企业价值。