我国上市公司连续并购财务风险研究

——以SH医疗为例

2021-07-14张思琼南京邮电大学管理学院

张思琼 南京邮电大学管理学院

引言

2010年前后,国家大力推进医疗卫生体制改革,加速落实医疗器械产品进口替代,同时出台了一系列行业扶持政策。作为医疗器械行业中的龙头企业,SH医疗基于产业结构调整的背景,确立了以连续并购为主要手段,力求主营业务多元化、产业布局合理化,从而实现跨越式发展的战略目标。本文以SH医疗为研究对象,着重探讨连续并购给企业带来的财务风险。

一、案例介绍

SH医疗组建于1993年4月,2002年在上海证券交易所正式挂牌,是一家国有资本控股的股份制公司。作为一个集医疗器械与制药装备研发、生产及销售于一体,提供多样化医疗医药服务的健康产业集团,其主营业务主要分为医疗器械、制药装备、医疗服务三大板块。自成立以来,SH医疗始终坚持打造健康产业的发展路线,坚持技术创新与资本运作并举。2010年,SH医疗根据当时的宏观政策环境以及行业发展状况开始实施连续并购活动。2010-2014年,公司通过连续并购实现了产业布局的进一步完善,三大主营业务板块齐头并进,企业盈利能力得到巨幅提升,2009年企业营业收入88583.66万元,2014年增长至628346.67万元,5年间涨幅609.33%,企业净利润也由4403.49万元增长至39128.67万元,涨幅788.58%。然而,高光时刻很快成为历史,公司业绩在经历了迅猛增长后,突然剧烈下滑。2016年企业净利润下降至12062.84 万元,与2014年相比下降幅度为69.17%,2016-2018年,SH医疗扣除非经常性损益的净利润分别为-0.48亿元、-1.36亿元和-0.65亿元,公司出现连续三年亏损,面临重大财务风险。

(一)并购交易分析

2010-2018年间,SH医疗共完成并购交易33起。在战略目标指引下,被并购公司业务覆盖了医疗器械、制药装备、医疗服务三大领域及健康产业链上下游众多企业。梳理连续九年的并购历程可知,SH医疗连续并购活动主要有四个特点:一是并购方向多元,标的公司业务涉及三大领域及整个产业链上下游;二是并购节奏过快,连续9年完成并购交易33起,频率最高时平均每两个月完成一起并购;三是并购方式单一,33起并购交易中,除两次并购交易采用现金支付与发行股份相结合的方式以外,其余均采用现金支付方式进行,且现金来源主要为举债;四是并购溢价较高,2012年以7.8倍溢价收购博讯生物,2013年以2.8倍溢价收购远跃药机,2014年又以9.1倍溢价、3.7倍溢价收购威士达和英德生物。

(二)并购动因分析

1.宏观政策影响

随着《中共中央国务院关于深化医药卫生体制改革的意见》《国务院关于印发医药卫生体制改革近期重点实施方案(2009-2011年)的通知》的相应出台,医疗服务和医疗器械逐渐成为医院间竞争的主要因素,医疗服务性收入占比将逐步增加。而由于我国人口老龄化不断加剧,居民消费水平与健康意识日益提高,国内医疗器械市场得以不断扩容。外资品牌凭借资金、技术及人才优势,抢占了国内医疗器械行业的高端产品市场,并通过规模优势不断降低其生产成本,给国内的医疗器械制造企业带来了巨大竞争压力。在危机与机遇的共同作用下,国内医疗器械企业亟须扩大自身规模、增强科研实力与市场竞争力。

2.内部战略驱动

《医疗器械监督管理条例》正式出台,首次将医疗器械企业生产经营许可、生产质量、维护和检修、产品召回和退出、价格和广告等从生产到使用的全程纳入管理范围。医疗器械市场的准入门槛高、资质审核时间长,逐渐成为医疗器械企业发展需要解决的首要问题。通过并购来获取进入资质、迅速拓展业务线成为SH医疗发展的重要手段。公司在继续自主创新的同时,围绕健康产业不断实施兼并收购,将“以技术创新为主的创新战略”“以提高市场占有率为主的品牌战略”“以内涵式发展和收购兼并并举的扩张战略”列为公司长期执行的三大战略,踏上了涵盖产业链上下游的连续并购之路。

SH医疗连续并购之初,我国医疗器械市场需求日益旺盛,行业发展前景广阔。与之相对的,当时国内医疗器械公司普遍规模小、业务分散,产品缺乏竞争力。面对这样一个尚未饱和、需求旺盛的市场和一个需要大规模整合、扩展、升级的朝阳行业,SH医疗亟须抓住发展机遇,在最短的时间内,通过进行连续多次的并购扩大自身规模,完善产业链,以此获得产业结构调整的先发优势。

二、SH医疗连续并购财务风险评价

(一)Z-Score模型

Z-Score是一个在数理统计基础上建立起来的财务风险模型。它通常用来预警企业财务风险。运用Z-Score模型计算出财务比率指标的加权得分,即Z值。将Z值与临界值对比,可以识别和预警企业的破产风险和财务危机。Z-Score模型具体内容如下:

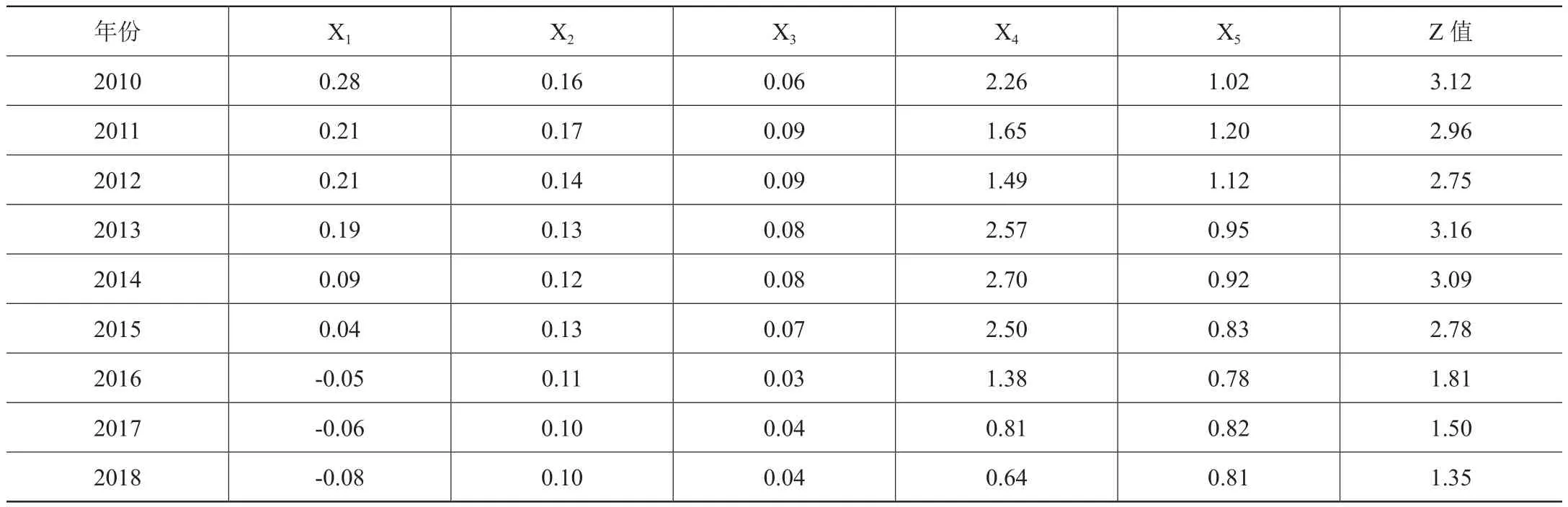

其中,X1=营运资本/总资产;X2=留存收益/总资产;X3=当期息税前利润/平均总资产;X4=期末权益的市场值/期末总负债;X5=当期销售收入/平均总资产。Z分数值与企业财务风险负相关,即随着Z值减小,企业的财务风险与破产的可能性越大。

国内许多学者对我国上市公司的财务信息进行统计计算,最终得出我国Z-Score模型的临界值为1.81-2.90,意味着当Z值低于1.81时,企业财务风险较高、破产可能性较大;当Z值处于1.81与2.90之间时,企业的财务风险较大,但不确定是否会破产;当Z值大于2.90时,企业财务状况健康。

(二)Z值计算

本文对SH医疗2010年至2018年间财务数据进行Z-Score模型分析。根据SH医疗公布的财务报表相关数据整理如表1所示。

表1 SH医疗Z-Score模型计算表

结合表1可知,在各项Z值模型指标中,X1和X4的变动幅度最为显著。X1是对企业资产变现能力的评价指标,自2016年开始该指标变为负数。SH医疗连续并购的主要支付方式为现金支付,而所支付现金的来源是大规模的举债和定增,这导致SH医疗在经营活动中出现资金匮乏、周转困难、短期偿债能力降低的现象。X4是对企业资本结构的评价,表明投资人提供资金来源和债权人提供资金来源的比例关系,反映了企业的资本机构和长期偿债能力,通常来讲该指标大于2表示长期能力较强,低于1则表示面临偿债风险,该指标2016年以后开始下降,2017-2018年企业长期偿债能力进一步降低。

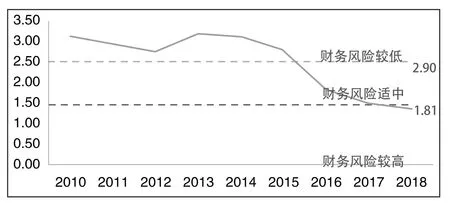

从整体Z值的变化趋势来看,2010年-2012年随着SH医疗开始进行连续并购,企业的财务风险略有增高,这是由于2012年企业以7.8倍溢价收购博讯生物所致,但由于连续并购之初企业资金充沛,因此,财务风险尚能保持在安全区域;2013年企业通过采取发行股票与支付现金相结合的方式对资本结构进行调节,使得Z分数值增高,企业财务风险短暂下降;2013年以后企业Z分数值逐步降低,其中一部分原因在于公司2013年以2.8倍溢价收购远跃药机,2014年又以9.1倍溢价、3.7倍溢价收购威士达和英德生物,导致其负债占比不断增加;至2017年Z分数值跌破临界值1.81,企业濒临破产,趋势图见图1。

图1 SH医疗2010-2018年Z-Score值

根据年报显示,企业用于并购的资金多数来源于举债。2012年至2016年,SH医疗还发行了规模为10亿元超短融债。随着不断并购,公司负债水平一路攀升,短期借款从2010年底的5000万元,增长至2018年底的34.98亿元;长期借款从2010年底的600万元增长至2018年底的4.43亿元;资产负债率一路从2010年的47.88%增至2018年的66.38%。不断上升的负债也带来了巨额财务费用,2010年公司财务费用为-140万元,至2018年财务费用已高达1.91亿元,SH医疗属于低毛利企业,1.91亿元的利息负担给企业带来巨大压力。结合图1可知,2017年开始,企业资金周转困难,已开始面临破产风险。

三、SH医疗连续并购改善建议

(一)合理安排并购节奏

连续并购的主要特征之一就是对并购的次数与时间间隔有一定限制。因此,对并购节奏的安排是并购计划的重要内容。如果并购节奏过缓,就会浪费时间和资源,企业无法快速实现战略目标,阻碍企业发展。如果并购节奏过快,则对企业而言并购后的整合时间将大大减少,增加企业的整合难度。此外,企业并购所投入的资金需要一定的周期才能收回,如果连续并购节奏过快,则企业会造成企业资金匮乏。以SH医疗为例,过快的并购节奏加之单一的支付方式,导致SH医疗资产负债率迅速上升,企业偿债压力较大。因此,应当根据企业实际整合与支付能力,慎重安排并购节奏,达到连续并购效用的最大化。

(二)恰当选择支付方式

由于并购交易中的支付对价通常金额巨大,因此对支付方式的选择往往可以通过影响企业的资本结构,从而影响企业的财务风险水平。对于SH医疗而言,采用现金支付帮助企业迅速抓住了市场机遇,在最短时间内完成并购,获取先发优势。2009年SH医疗的股东变更为企业带来更充裕的资金,同时SH医疗营业收入一路攀升,企业现金流极其稳定。在并购次数和并购频率适当时,现金支付方式的选择不会给企业带来消极影响。然而自2010年开始,企业进行频繁并购,连续9年间并购33次,且仅有两次采用现金与发行股份相结合的支付方式,使企业面临巨大的支付压力和偿债风险。

因此,在连续并购之前,要谨慎衡量自身的支付能力,对资金回收的周期有清楚的认识。在并购过程中,应当合理选择支付方式,避免使用单一支付方式给企业造成巨大的现金压力。此外,当企业确定支付方式后,应当严格遵照计划执行,以确保企业正常经营的资金需求,降低财务风险。

结语

连续并购可以在短时间内迅速扩大企业规模,消除进入壁垒,优化资源配置,提升企业竞争力。然而事实上,连续并购并非总能达到企业的预期,把控不当所带来的整合、资金问题反而会导致企业业绩下滑,甚至陷入财务危机。因此,企业在开展连续并购时应结合其企业战略,制定完善的整合策略,保持良好的并购节奏,持续保持对财务风险的高度关注。