战略资本和传统资本之间的替代关系

2021-07-11舒畅赵光洲

舒畅 赵光洲

摘要:企业的资本分为货币资本、实物资本、生态资本和技术资本,并且按照是否为战略资本和传统资本,前两个分为传统资本,后两个分为战略资本。四类资本之间的关系是研究对象,文章为了估计货币资本、实物资本、生态资本和技术资本之间的替代关系,选择建立了一个对替代关系没有预先约束的函数模型。经过研究,发现四类资本之间的关系遵循一些客观规律,货币资本和实物资本的价格弹性很小,说明金属行业的实物市场和金融市场非常稳定,这两种资本的市场化非常明显。技术资本波动很大,生态资本市场非常不成熟。但是替代互补关系不明显。因此在这个基础之上,把他们划分为两大类,并且进一步研究这两大类资本的关系。最终得出传统资本和战略资本是典型的替代关系。

关键词:传统资本;战略资本;替代;自弹性;交叉弹性;替代弹性;交互项方程

一、引言

企业的发展和价值创造,是在企业的资本管理和配置优化的基础上完成的。因此企业的重要任务就是进行企业资本的规划和管理。企业的资本分为货币资本、实物资本、生态资本和技术资本几大类,只要做好这几大类资本的运筹管理,就可以掌握企业管理的重要核心部分。企业的优先管理次序和重点理论,指出了企业的资本对于企业来说并不都是最重要的,因此,把企业几大类资本划分成为了传统资本和战略资本。企业资本配置的关键就要把握这些资本之间的关系,是替代或者是互补。本文的研究重点就是这些资本之间的关系,以此为基础而为企业的资本配置研究做好准备。

二、文献回顾

柴柯(2016)论文的理论基础是要素资本理论中的各个异质资本具有替代性,所以选择了9年的钢铁企业上市数据进行分析测算,分析人力资本,技术资本,货币资本,物质资本四种异质资本之间的相互替代关系。最后的研究结论是:人力资本和技术资本之间存在相互替代关系,货币资本和物质资本对人力资本和技术资本的替代作用不明显。陈肖丹,杨帆 (2013)选择了5年的高端装备制造业企业的数据进行研究,发现实物资本,技术资本和人力资本之间的替代关系。结论是人力资本与技术资本根据绝对量和相对量测算的系数很接近,而且技术资本对人力资本的替代远远大于物资资本对人力资本的替代。孙巍,赫永达(2015)选用了18年的制造业数据进行研究,理论基础是超对数成本函和弹性分析模型,研究石油、电力和资本之间的替代弹性和替代关系,发现三者之间是替代或互补以及替代强度差异很大。结论发现了资本替代能源,能源互补资本的反向关系,而且把制造业分为资本密集性行业以及劳动力密集性行业后发现替代与互补的关以及替代强度都是不一样的,这个结论为中国现在的节能政策提供了一定的帮助。但是这种差异性也决定了在制定相关能源政策时要考虑差异性。程攀,舒仁美,曹华亮(2012)研究了CES函数为理论基础的30年安徽省数据,研究人力资本和物资资本之间的替代关系。结论表明安徽省如果想发展经济的话,需要加大人力资本的投入。鞠士奇(2017)论文是研究在劳动力上涨的情况下,制造业企业会不会迫于压力而想用资本来替代劳动力。理论基础是格兰杰检验方法。研究对象是劳动力和人均资本存量之间的关系。研究结果是制造业企业的劳动力和人均资本存量之间存在着单向的因果关系,而且还存在一定的时滞性。这个研究结果证实了在劳动力上涨的情况下,会有企业起用资本来替代劳动力。董骁(2006)在论文循环经济的高端化发展路径选择一文中,指出为了让循环经济真正健康持续的发展,应该注重循环经济的减物质化发展,并注重提高循环经济的资源生产力。提出了企业循环经济想发展的途径就是使用服务流替代物质流,并指出这是循环经济发展的高端路径,这条发展路径的实质是以实物资本替代自然资本。并且在最后指出了针对这种发展途经的三个相对的制度创新。廖楚晖,刘鹏(2005)一文是研究在经济发展过程中,和财政执行状况下,公共资本对私人资本的替代作用是怎么样的,方法和理论基础是建立一个总量的动态最优化模型,试图证明这种替代作用的存在性并用数学模型证明这种替代性和量化计算,最后的研究结果证明在我国的经济发展和财政政策执行过程中,这种替代作用已经开始显现出来,尽管这种替代作用还不太大,针对这一状况,论文最后建议了相对应的相关财政执行政策。李红松(2010)的论文中研究了在国家的工业化进程过程当中,资本和勞动力的替代关系,在体制和两者相对价格影响之下,会发现不同状况。目前,我国出现了经济高速增长,但就业率并没有出现高速增长的状况,而这一状况的出现是因为中国目前扭曲的体制和混乱的相对价格。所以目前资本对劳动力的替代作用是过度状态。资本劳动力的替代关系是受到体制,行业和时间特征的影响的。所以这一研究的成果是,为了达到合理的资本劳动力替代关系,需要采取一些针对行业比如打破行业垄断的政策,完善市场比如完善相关资本实物市场,发展一些行业可以导致较小的资本劳动力替代关系等方法和措施。这些方法可以最终改变资本劳动力的替代关系并促进就业率。吴力波(2011)在研究中以工业部门为研究对象,研究能源,资本和劳动力之间的替代关系,或是互补关系。理论方法是超对数函数,使了局部替代弹性,交叉价格替代弹性和相对替代弹性,使用了工业部门二十年的数据,研究资本或者劳动力价格下降对能源价格的影响。研究结果是资本或者劳动力价格的下降,的确可以减少能源的使用。替代程度而言,能源对劳动力的要高于能源对资本的。因此而针性地提出的建议是开放能源市场,允许能源价格随着市场关系而变动是降低能源消耗的方法。John F.McDonald(1981)实证研究城市住房的资本土地替代检验来确定替代弹性的最佳估计参数σ。研究基于大都市交叉地区的研究产生一个相当狭窄的范围为σ。而基于独立大都市区域的研究的σ范围广泛,表明在大城市可能会有所不同。然而,所有的估计σ可能是土地价值测量中的零偏差。A.Müller,A.G.Entrop(2011)假设能源价格反映了潜在能源载体的能量含量,资本支出在一定程度上可以替代能量。从四个欧洲国家:奥地利、芬兰、荷兰和瑞典的供暖系统的成本和技术数据中得出结论。首先,本文给出了不同供暖方案的总消费成本,在这些国家广泛安装的,都在同一范围内。Michael Knoblach,Martin Roessler和Patrick Zwerschke(2020)利用1961~2017年发表的77项研究中的2419项估计,本文首次为美国经济提供了元回归分析。在整个分析过程中,柯布-道格拉斯生产函数的假设被拒绝。基于meta回归样本,估计,总体经济的长期准弹性在0.45~0.87之间。

三、数据和变量设计

(一)样本来源

研究数据选用了行业数据,制造行业的典型代表金属行业作为抽样数据,本文以2009~2018年的行业数据作为研究样本,在样本数据的处理过程中,在检验排除了ST类企业的数据(因为数据不可靠和)、变量中出现的异常数据、数据中有些统计缺失的数据后,总共得到了1050个观察值。企业数据来源是慧博数据库,并经过手工整理而成。

(二)指标设计

1. 被解释变量

营业收入(Rev)是企业主要的经营成果,也是利润的重要保障,因此可作为一个重要的参考指标。

2. 解释变量

货币资本(FC)=货币资金+易变现的流动资产+短期投资+长期有价证券投资。实物资本(MC)=固定资产净额+ 存货净额+在建工程净额+投资性房地产净额+长期待摊费用净额。生态资本(SC)=社会责任报告+企业环保投资。技术资本(TC)=(专利+专有技术+非专有技术+ 软件)/总资产。

四、建模和分析

(一)公式

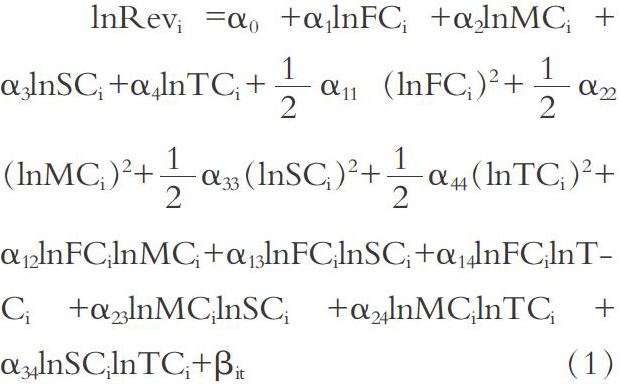

研究货币资本、实物资本、生态资本和技术资本之间的替代关系,需要借鉴要素替代理论。应用模型一般以生产函数模型作为依据,生产函数模型,总共经历了从线性生产函数,C-D生产函数,不变替代弹性CES生产函数,变替代弹性VES生产函数,多要素生产函数到超对数生产函数模型的演变。多要素投入的生产函数表示为:

Y=F(X1,X2,…,Xn,T)其中,F(X1,X2,…,Xn)代表N种要素投入与产出Y的技术水平,Xi(i=1,…,n)代表第 i 种要素投入量,T代表了技术进步的水平。式中假设所有投入要素都是生产中可变,而这种均衡状态也可以代表一种稳态均衡的生产技术水平。如果想以成本函数的方式来表达这个均衡的话,可以把上述公式改写为一个带有非中性技术进步的成本函数C=G(P1,P2,…,Pn,Y,T),其中,C为总成本,表示产出Y下的最小成本,Pi(i=1,…,n)表示第 i 种要素价格。这个改写的公式是生产函数的一个进步,它不但包含了生产函数的所有的信息,同时在做分析的时候,也会比生产函数更加的灵活,尤其是在分析总体的技术水平时。为了估计以上货币资本、实物资本、生态资本和技术资本之间的替代关系,需要选择一个对替代关系没有预先约束的函数模型。根据要素资本理论,企业投入各种要素的最终目的是实现利润最大化。在这一目标下,企业的决策者和管理者将会根据各要素的相对资本成本而自主选择货币,智力,生态,技术资本之间的替代。为考察货币资本、实物资本、生态资本和技术资本对企业收益的贡献差异和相互间的替代关系。本文在考察了Chambers(1982),罗福凯(2015),吴力波(2011),孙巍,郝永达(2015)的模型后,总结出一个大部分的研究替代关系的超对数函数模型:

其中,Revi、FCi、MCi、TCi、和 MCi分别为企业的营业收入、货币资本、实物资本、生态资本和技术资本,投入量 i代表企业 ;βi为随机误差项。α0为系数,α1α2α3α4分别为与货币资本、实物资本、生态资本和技术资本有关的系数;αij 为各个资本之间的相关系数;αii为资本的自相关系数。满足对称约束条件:

假设规模报酬不变,成本函数对要素价格一次齐次,从而可以得到4个约束方程:

对式(1)lnRev求偏导,结合Shepherd引理dRev/dCi可以得到相应的需求函数,就是货币资本,实物资本,生态资本,技术资本的各自比例为多少:

(二)要素资本替代弹性

根据式(8)、(9)、(10)、(11)所得到的参数,可以计算出随资本份额变化而变化的价格弹性。要素需求分析中价格响应测度的 Allen 偏替代弹性(AES)为:

同理,可得到要素需求的自价格弹性( OPE) ηii即要素 i 价格变动引起该种要素需求的变动量,可表示为:

要素间的交叉价格弹性(CPE)ηij,即第 j 种要素的变化引起的要素 i 需求的变动量,可以表示为:

相对替代弹性,表示要素j价格变化导致的要素i(相对要素j)使用量的变化。

Allen 替代弹性(AES)存在着明显的缺陷,比如 AES 无法表示要素间的相对比例,无法表现出等产量曲线的形状,也无法使用边际替代率进行解释,因此无法充分解释要素间的替代率。

要素交叉價格弹性(CPE)相对具有一些优势,但是只能刻画一种要素投入对另外一种要素价格变化而做出反应的绝对替代率,对相对替代率(净替代率)无法描述。

(三)实证分析

模型选取的面板数据需要进行平稳性确定。为了确定没有随机趋势或确定趋势,否则将会产生“伪回归”问题。检测的结果如表1所示。面板数据回归同样需要进行F检验和Hausman检验,因此,本文对面板数据进行回归检测,根据检验结果,判断本研究采用的数据应该采用固定效应模型,而不是随机效应模型和混合估计模型,回归检验结果如表2所示。

平稳性检验结果表明,研究采用的面板数据经过一阶差分后,关键变量均为平稳时间序列,通过了平稳性检验。

回归结果显示,实物资本的一次项系数为正值(1.770)且在1% 的水平下显著,说明智力要素在企业收益增长过程中发挥越来越重要的作用,而且配置比例正好合适。但是,除了实物资本以外,其他的资本包括货币资本,生态资本和技术资本的一次项系数皆为负值(分别为-0.469、-2.872、-0.229)。根据相关的理论分析,在企业资本总额既定情况下,多种异质资本的要素资本配置系数等于1,其各要素资本产生等边际收益时,企业才能取得收益最大化。根据这个理论,配置过高或者过低的资本都会产生负向的影响。所以对应图1,各个资本逐年的分配系数可以看到,实物资本不算非常稳定,但是资本在13%~15%左右的比例,这个比例根据分析,是非常合适。货币资本的比例在23%~25%左右,这个比例根据分析,应该是过高,所以导致企业收益的负面影响。技术资本的比例大概在7%~10%左右,这个比例明显偏低,所以对企业的效益反而起到了负面的影响,生态资本是最明显,非常低,所以负向影响非常大,多低的配置需要大量的提高配置比例。从系数大小来看,货币资本偏高较多,技术资本偏低少许,生态资本配置太少。所以这些资本都没有充分地发挥创造价值的作用。从趋势上看,货币资本的比例一直没有太多的变化,表明企业没有采取太多的方法降低货币资本比例,而这个是非常必要的。实物资本基本上是实物资本站绝大多数构成的,从趋势上看,呈现少许下降的趋势,所以企业在慢慢减少实物资本的比例,是非常正确的。技术资本有稍许的增加,但是程度够,还应该增大一些。生态资本常年一直在很低的比例中没有太多的改善,这个表明需要采用强有力的措施。

2009~2018年,金属行业四大重要资本的自价格弹性的计算结果如图2所示。自價格弹性表表明了这四种资本的自弹性都是差不多都是一半为正,一半为负的。货币资本和实物资本弹性非常平稳,都在0上下,正负1左右。表明货币资本和实物资本都是差不多同量价格的上升导致其同量使用量变化,不管是上升或者下降。而技术资本和生态资本的变化量完全不一样,技术资本更多的是负数,就是说,它的价格的上升更多会导致其使用量的下降,而且近几年的数据表明,绝对值会大于1,就是它对价格相对敏感,但是有时会增加,有时会减少。生态资本没有规律,而且对价格非常敏感,变化量非常大。货币资本和实物资本的价格弹性很小,表明金属行业的实物市场和金融市场非常稳定,配置相对合理,这两种资本的市场化非常明显,而且已经很成熟发达。技术资本近几年的波动很大,近来又开始趋于合理,表明技术资本对于当年的营业额关系不是非常直接密切,但是可能存在时滞,研发投入对与营业额的关系不紧密。生态资本反映出生态资本市场极其不稳定,几乎没有形成,市场对生态资本的需求刚性很小。

有学者提出了战略资本的概念(周春纪,2016),研究把战略资本定义为技术、信息、知识三种资本,因为他们具有稀缺性、不可复制性和价值创造性。企业的战略目标是拥有一些战略性的资源配置也就是拥有战略性资源。研究者认为战略性资本的价值创造性要远远高于企业的传统资本。相比之下,传统资本的稀缺性和差异性随着时间会越来越下降。这三种战略性要素资本的相互协同合作,和动态的要素资本均衡的形成非常重要。研究又提出战略性资本的概念,包括了技术资本、信息资本、知识资本三方面,并各自使用了一个企业为案例来证明战略资本的重要性,海尔的知识资本战略发展,海信的技术资本战略性,联想的信息资本的战略。并认为有复合型企业,随着企业的发展,企业有可能已经培养除了一种战略要素资本,但是接下来会继续发展第二种资本要素和第三种资本要素(邓颖,2012)。

研究同样认为企业有战略性资本和传统资本的区别,把企业的以上四大要素资本划分为了传统资本(货币资本,实物资本)和战略性资本(生态资本,技术资本)。

交叉弹性的判断标准就是看看是否大于零,大于零的表明是替代关系,小于零的是互补关系。传统资本明显对于战略资本的影响要大于战略资本对于传统资本的影响。图3表明,货币资本每上升1%,技术资本会平均下降4%~5%左右,生态资本前期会下降3%~4%左右,后期会上升3%~4%左右,表明关系不明显。实物资本每上升1%,生态资本和技术资本的变化有时下降,有时上升,关系不明确,但是影响程度虽然没有货币资本变化这么大,也是大于1倍的比例,1%的上升,可以引起几倍的变化,而且在后期,这个效应扩大。

相对传统资本对于战略资本的影响而言,战略资本的变化对于传统资本不太敏感。图4表明,首先,传统资本对于战略资本每增加1%的反应基本都是替代效应,而且比例平均在100%之内,小于1倍的量的下降。货币资本和实物资本相对于生态资本1%的上升变化。下降幅度会比较的大,但是相对于技术资本的变化,会相对平稳很多,基本在1倍的比例左右。

从图5来看,战略资本-传统资本的替代性不明确,除了技术资本-货币资本能判断出是互补关系以外,其余的都不太明显。有时大于零,有时候小于零,所以不能做出结论。技术资本-货币资本的互补关系弹性很大,而且从趋势来看,效应有越来越大的趋势。技术资本-实物资本的关系基本属于替代关系,同样也是替代弹性越来越大的趋势。所以传统资本的变化,会对战略资本产生很大的调整,但是具体的调整,要看具体的情况而定。图6发现,货币资本-生态资本和实物资本-生态资本基本是一样的曲线,而且货币资本-技术资本和实物资本-技术资本也基本是同样的曲线,这表明传统资本对于同一种战略资本的反映差不多是一样的。也就表明货币资本和实物资本的性质非常接近,在对于战略资本的替代互补关系看来是的。但是有同样的问题,就是不确定他们之间的关系到底是替代还是互补。

(三)交互项方程

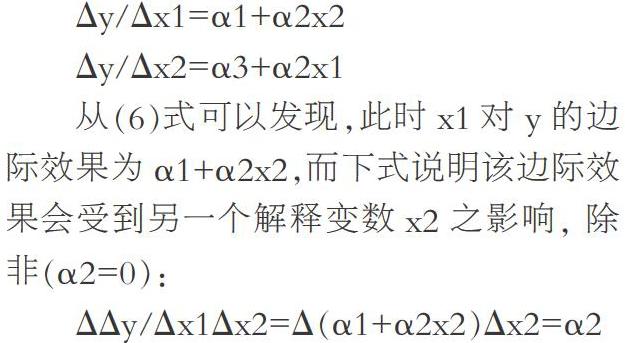

决定用交互项方程确定这两种资本之间的关系问题。什么时候需要交互(interaction)项呢?若一个变数 x1 对被解释变数 y之效果可能会受到其他变数x2之影响时,这时可以考虑使用含交互项之回归。交互效果的模型如下:

y=α0+α1·x1(主要项)+α2·x1x2(交互项)+α3·x2(主 要项)+u。其中,y为被解释变数,x1与x2为解释变数(主要项,main terms),而两个主要项的相乘项x1x2即为交互项(interaction term)。此时,x1与x2对y的边际效果分別可写成:

Δy/Δx1=α1+α2x2

Δy/Δx2=α3+α2x1

从(6)式可以发现,此时x1对y的边际效果为α1+α2x2,而下式说明该边际效果会受到另一个解释变数x2之影响, 除非(α2=0):

ΔΔy/Δx1Δx2=Δ(α1+α2x2)Δx2=α2

例如,若α2>0, 则x1对y的影响效果会随着x2的值之增加而增加;反之, 若α2<0,则x1对y的影响效果会随着x2的值之增加而 降低。由于该交互效果模型中,x1与x2存在着对称的情況,所以所有对x1效果之说明(解释、分析与检定等),都可适用于x2的情況。

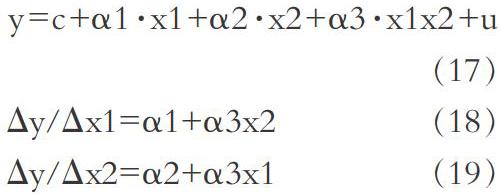

考虑到资本量化统计的必要,本文把传统资本和战略资本的定义分别定义为:传统资本=(货币资本存量+实物资本存量)/总资产,战略资本=(生态资本存量+技术资本存量)/总资产。(罗福凯,2016)在此理论基础上分别定义为:x1为传统资本,x2为战略资本。建立交互项模型研究传统资本与战略资本的替代关系。

模型如下:

X1,X2是替代还是互补关系的判断标准如图7,当x2增加时,如果Δy/Δx1减少的话,就表明x1与x2是替代关系,如图8,当x1增加时,如果Δy/Δx2减少时,就表明x1与x2是替代关系,所以从两重的验证标准看到:x1与x2是非常标准的替代关系。

五、结语

1. 以上研究表明,从资本的比例来看,傳统资本在企业中的比例较高,货币资本非常稳定,实物资本比重呈现下降的趋势,表明在传统制造业中,仍然是资本密集的特点。战略资本的比重也是一直呈现低态的。所以从这个角度来看,战略资本需要提高占用比例。

2. 面板数据回归表明实物资本的比例非常合适,而且对企业的收益起到正面的促进作用,货币资本的配置相对偏高。生态资本和技术资本都偏低,配置需要提高。

3. 货币市场和实物资本市场相对成熟,但是技术资本市场和生态资本市场不成熟,其中生态资本市场非常不成熟。

4. 战略资本对传统资本的替代或者互补特点不显著。但是弹性非常大。传统资本对战略资本的替代性显著,但是弹性相对较小, 但是绝对值仍然是比较的大的。

5. 替代弹性的角度出发,传统资本和战略资本四种资本之间的替代互补关系不明确。

6. 划分为两大资本类型后,可以通过交互项方程证明传统资本和战略资本之间的关系为明显的替代关系。

参考文献:

[1]A.Müller,A.G.Entrop. Estimating exergy prices for energy carriers in heating systems: Country analyses of exergy substitution with capital expenditures[J].Energy and Buildings Volume 43,Issue 12,December 2011:3609-3617.

[2]John F. McDonald. Capital-land substitution in urban housing: A survey of empirical estimates[J].Journal of Urban Economics.Volume 9,Issue 2,March 1981:190-211.

[3]Michael Knoblach, Martin Roessler, Patrick Zwerschke. The Elasticity of Substitution Between Capital and Labour in the US Economy:A Meta-Regression Analysis[J].Oxford Bulletin of Economics and Statistics Volume 82,Issue 3,April 2018:179-184.

[4]柴柯.中国钢铁工业异质资本替代关系研究——来自沪深两市钢铁企业的财务数据[J].河北企业,2016(10):34-37.

[5]陈肖丹,杨帆.企业技术资本替代实物资本的实证分析——基于沪深两市上市公司的财务数据[J].商业会计,2013(11):63-65.

[6]程攀,舒仁美,曹华亮.基于CES的实物资本与物质资本替代性分析——以安徽省为例[J].商场现代化,2012(08):46.

[7]董骁.以服务流替代物质流——循环经济的高端化发展路径选择[C].环境友好型社会国际研讨会暨中国环境科学学会2006年学术年会,2006.

[8]何泽慧.企业家社会资本、研发合作对企业创新质量的影响研究[J].技术与创新管理,2020,41(02):142-147.

[9]鞠士奇.劳动力成本上涨对我国制造业企业资本替代行为的影响分析——基于格兰杰因果检验[J].时代金融,2017(09):127-128.

[10]廖楚晖, 刘鹏.中国公共资本对私人资本替代关系的实证研究[J].数量经济技术经济研究,2005(07):35-43.

[11]李红松.资本-劳动替代的技术特征及其对扩大就业的启示[J].武汉科技大学学报:社会科学版,2010(01):72-75.

[12]罗福凯.要素资本平衡表:一种新的内部资产负债表[J].中国工业经济,2010(02):89-99.

[13]罗福凯,苗淼,李启佳.我国企业要素资本配置与价值创造[J].财务管理研究,2019(01):34-42.

[14]孙巍,赫永达.能源异质性及其与资本替代的非对称效应研究[J].经济问题,2015(02):9-18.

[15]吴力波.中国工业生产的劳动、资本和能源的替代分析[J].电力与能源,2011(03):173-176.

[16]杨森,齐捧虎.社会资本、吸收能力与企业绩效关系研究——基于农业上市公司实证研究[J].技术与创新管理,2019,40(01):71-79.

[17]张婷.创新型实物资本的影响因素实证研究[J].技术与创新管理,2017,38(03):262-267.

(作者单位:昆明理工大学管理与经济学院)